المؤلف: مايكل روبرتس

تتزايد الفجوة في الاقتصاد الأمريكي: من جانب واحد هو ارتفاع التضخم وعلى الجانب الآخر هو التوظيف. وفقا للنظرية الكينزية السائدة ، لا ينبغي أن يحدث هذا. وذلك لأن ضعف سوق العمل يجب أن يؤدي إلى نمو الأجور وانخفاض الطلب على المستهلك ، وسوف يتلاشى تضخم الأسعار.لقد ألغت تجربة الاقتصادات في سبعينيات القرن الماضي النظرية ، التي كان من المفترض أن تدعمها ما يسمى منحنى فيليبس ، أي المفاضلة بين ارتفاع الأسعار والبطالة.اندلع التضخم وارتفع البطالة.2010 بعد الركود الكبير قد انقلبت هذه النظرية مرة أخرى ، عندما عاد التضخم في الاقتصادات الرئيسية إلى بالقرب من الصفر وكانت البطالة في أدنى مستوى لها على الإطلاق.ارتفع التضخم بشكل حاد خلال فترة الوباء بعد الـ 19 من 2021 إلى 2024 ، لكن معدل البطالة ظل منخفضًا.

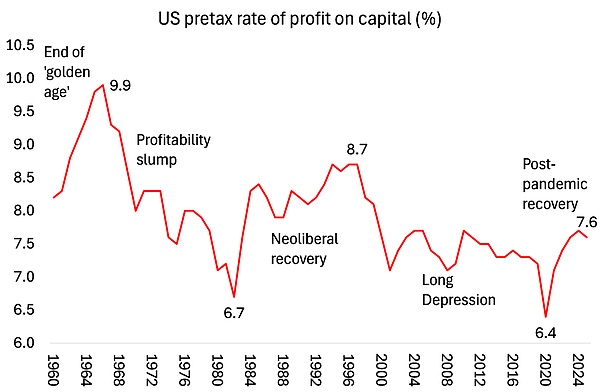

لماذا نظرية الكينزية خاطئة؟لأن النظرية الكينزية تفترض أن إجمالي الطلب يدفع الإنفاق والسعر.إذا تجاوز الطلب العرض ، سترتفع الأسعار.ومع ذلك ، خلال هاتين الفترتين ، سواء في السبعينيات أو 1910 ، كانت القوة الدافعة هي جانب العرض ، وليس إجمالي الطلب.في سبعينيات القرن الماضي ، ارتفعت أسعار النفط الخام مع تباطؤ النمو الاقتصادي بسبب انخفاض ربحية رأس المال ونمو الاستثمار ، يليه منتجي النفط الذين يقيدون إمدادات الطاقة.في عام 1910 ، كان النمو الاقتصادي بطيئًا وانخفض التضخم ، لكن البطالة لم ترتفع.في العشرينات من القرن العشرين ، أدى ركود ما بعد السكر إلى انهيار سلاسل التوريد العالمية ، وارتفاع أسعار الطاقة وانخفاض في العمال المهرة. هذه مشكلة في جانب العرض.

كما تم كشف النظرية النقدية خلال هذه الفترات.البنوك المركزية-وخاصة الاحتياطي الفيدرالي في عهد بن بيرنانكي-برنانكي هو تلميذ لميلتون فريدمان ، مؤسس النقود ، الذي يدعي أن التضخم هو في الأساس ظاهرة نقدية (أي أن تعرض النقود ، والمواد التي تعتمد على “الفذور” ، وترى “الفذارة”. يشتري سندات الحكومة والشركات من البنوك ، والتي من المتوقع أن تزيد القروض للشركات والأسر (عرض النقود) لتعزيز الاستهلاك. لكن هذا لم يحدث. لا يزال الاقتصاد الحقيقي في حالة من الاكتئاب ، وقد دفعت جميع حقن العملة فقط إلى ارتفاع أسعار الأصول المالية. ارتفعت الأسهم وأسعار السندات. تتجاهل النقد مرة أخرى القوة الدافعة الحقيقية للنمو الاقتصادي والنفقات والاستثمار: ربحية رأس المال ، أي جانب العرض.

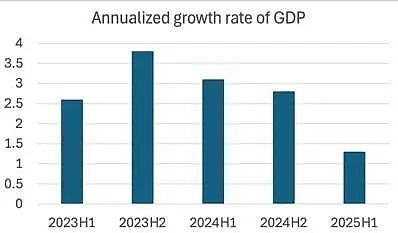

في فبراير الماضي ،في مقال ، أشرت إلى أن هناك “علامات على الركود” في الاقتصاد الأمريكي.”Staxia” يعني أن الناتج الوطني والعمالة راكدة أو بطيئة ، في حين يستمر تضخم الأسعار في الارتفاع أو حتى المتسارع.من الواضح أن الاقتصاد الأمريكي يتباطأ.معدلات النمو الفصلية غير مستقرة ، ويرجع ذلك أساسًا إلى التقلبات الكبيرة في الواردات.في وقت مبكر من هذا العام ، ارتفعت الواردات عندما حاولت الشركات “انتزاع” ارتفاع ترامب في تعريفة الاستيراد ؛بعد ذلك ، عندما بدأت التعريفات في التأثير على الأجزاء المستوردة التي تحتاجها الصناعات ، تباطأ نمو الناتج المحلي الإجمالي الحقيقي.ولكن في النصف الأول من هذا العام ، خلال إدارة ترامب ، تباطأ الاقتصاد بشكل كبير.

في الواقع ، ينخفض النمو الاقتصادي ، بالقرب من ما يسميه بعض المحللين “سرعة المماطلة” – أقل من هذه السرعة ، سوف يندرج الاقتصاد في الركود (انخفاض مباشر في الناتج المحلي الإجمالي).لم ينخفض الاقتصاد الأمريكي بعد إلى الركود لأن الأرباح في قطاع الشركات الأمريكي لا تزال تنمو ، وما زالت طفرة الاستثمار من الذكاء الاصطناعي تدفع تطوير القطاعات الاقتصادية الرئيسية.ولكن الآن ، لم يعد الركود مجرد بصيص من الضوء في الهواء الاقتصادي كما كان في أوائل عام 2025.

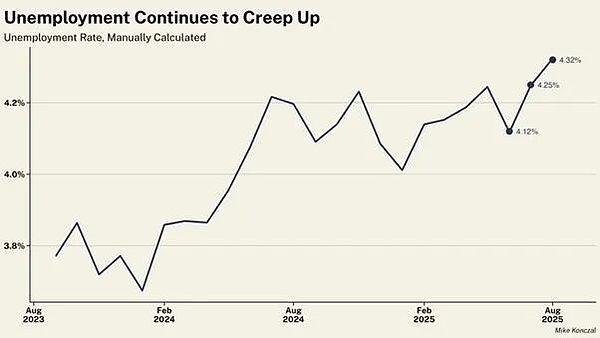

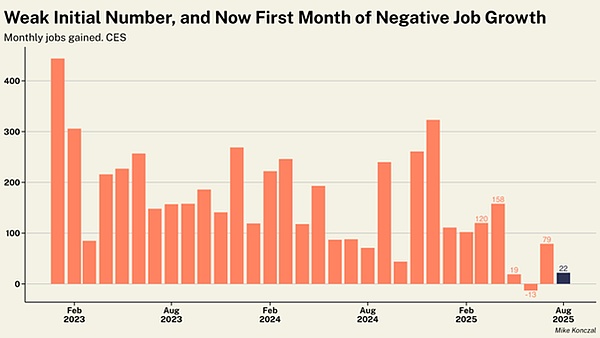

مع وجود عمل على سبيل المثال ، يتباطأ نمو العمالة بسرعة ومعدل البطالة يرتفع أيضًا.

ارتفع صافي الوظائف 22000 فقط في أغسطس ، في حين تم تخفيض صافي الوظائف إلى انخفاض قدره 13000 في يونيو.

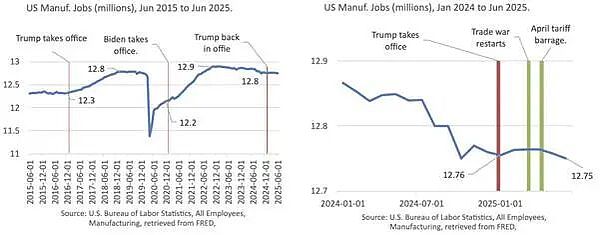

يعتقد اقتصاديات ترامب أن التعريفة الجمركية ستزيد من وظائف التصنيع ، في حين أن تسريح العمال الفيدرالي ستحرر المزيد من العمالة. هذا ببساطة مستحيل. يبلغ معدل فقدان الوظائف في التصنيع أسرع وقتًا مثل فقدان القوى العاملة للحكومة الفيدرالية (-22000 مقابل -15000).نمو العمالة في جميع الصناعات تقريبا يتباطأ.

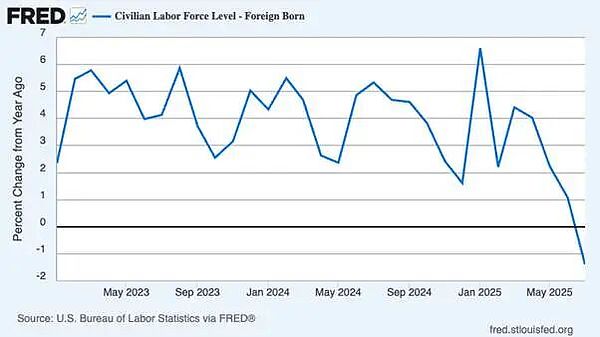

الرجال عاطلون عن العمل بشكل خاص. في الأشهر الأربعة الماضية ، وصل عدد الأشخاص العاطلين عن العمل من الذكور إلى 56000. والسبب الرئيسي هو أن قمع ترامب لسياسات الهجرة قد أدى إلى انخفاض حاد في عدد العمل.يقوم تطبيق الهجرة والجمارك في الولايات المتحدة (ICE) بإجراء اعتقال وترحيل جماعي ، لكن عدد العمال المولودين في الولايات المتحدة في الولايات المتحدة بدأ يتقلص بعد سنوات من النمو السريع.لم يستفد العمال المولودون محليًا منه – فقد وصل معدل البطالة إلى أعلى مستوى له منذ نهاية الوباء.ارتفعت معدلات البطالة الشبابية والأسود (حاليًا بنسبة 7.5 ٪ ، وهي أعلى مستوى منذ أكتوبر 2021) ، مما يشير إلى أن قمع الهجرة لم يخلق سوق عمل أكثر ملاءمة للمجموعات الأكثر ضعفًا في القوى العاملة في الولايات المتحدة.

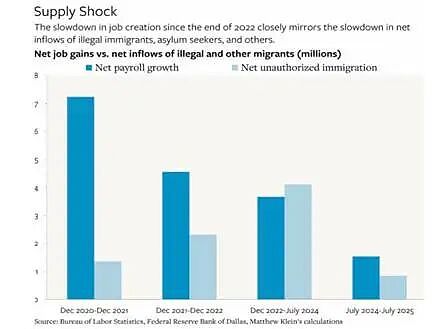

أطلق ترامب مدير مكتب إحصاءات العمل لأن المكتب الذي أصدر بيانات نمو الوظائف كانت ضعيفة للغاية.ولكن منذ ذلك الحين ، أدت المراجعات السنوية لبيانات التوظيف إلى نمو الوظائف في السنة المنتهية في مارس 2025مخفض911،000. رفض الرسول لا يغير طبيعة انتقال المعلومات. تباطأ نمو الوظائف في الولايات المتحدة إلى مستويات خارج الركود لم يتم رؤيته منذ أكثر من 60 عامًا.تباطأ نمو العمالة ليس بسبب ضعف الطلب ، ولكن لأن نمو العرض يتجف مع انخفاض الهجرة ، يستمر التصنيع في الانخفاض ، وتضرب ترامب بشدة.

المشكلة الأساسية هي أن عدم كفاية الطلب ليس عاملاً يقيد تطور التصنيع الأمريكي ، بل هو القوى العاملة.يتناقص عدد العمال الذين يمكنهم العمل في ورش عمل المصنع. وفقا للولايات المتحدةمكتب إحصاءات العملوفقًا للبيانات ، يوجد حاليًا ما يقرب من 400000 وظيفة شاغرة في التصنيع.

إن انخفاض العمال الإنتاجيون يعني إبطاء النمو الاقتصادي. إن الاحتياطي الفيدرالي عاجز في هذا ، سواء كان يخفض أسعار الفائدة أو زيادة حقن العملة (التخفيف الكمي).حتى لو نجح ترامب ، يطلق بعض مديري الاحتياطي الفيدرالي ، ثم يسيطر على بنك الاحتياطي الفيدرالي ، ويقلل بشكل كبير من سعر الفائدة في سياسة بنك الاحتياطي الفيدرالي ، فإنه سيؤدي إلى زيادة ازدهار تكهنات سوق الأسهم وسيفعل القليل للقطاع الإنتاجي للاقتصاد.

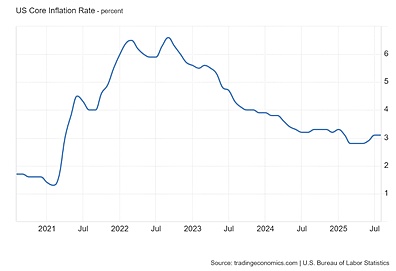

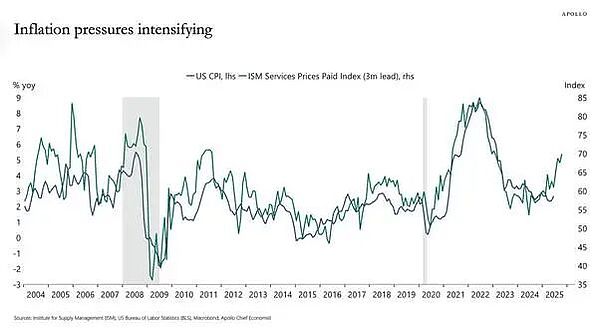

يحجم مجلس إدارة بنك الاحتياطي الفيدرالي الحالي عن خفض أسعار الفائدة لأنهم يخشون أن يتسارع التضخم.ارتفع التضخم.تم تسريع أحدث مؤشر أسعار المستهلك (CPI) إلى 2.9 ٪ على أساس سنوي في أغسطس 2025 ، وهو أعلى بكثير من هدف التضخم بنسبة 2 ٪.يميل بنك الاحتياطي الفيدرالي إلى تتبع معدل التضخم لإنفاق الاستهلاك الشخصي (PCE).لطالما كان معدل التضخم هذا أقل بكثير من متوسط زيادة السعر في السلع الاستهلاكية للأسرة في الولايات المتحدة.لكن حتى معدل تضخم PCE لا يزال أعلى من هدف بنك الاحتياطي الفيدرالي بنسبة 2.6 ٪ على أساس سنوي.يقيم معدل التضخم الأساسي (باستثناء أسعار الطاقة والمواد الغذائية) بعناد عند مستوى 3.1 ٪ على أساس سنوي.

مرة أخرى ، لا يرجع ارتفاع التضخم إلى الطلب على السلع والخدمات التي تتجاوز العرض ؛يرجع ذلك إلى إبطاء تكاليف الإنتاج وارتفاع تكاليف الإنتاج ، وخاصة في صناعات الخدمات مثل المرافق والتأمين الطبي.

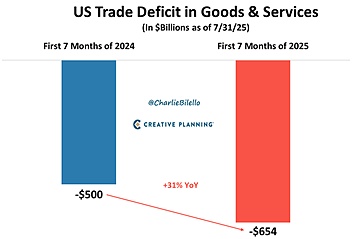

جادل مسؤولو إدارة ترامب بأن التعريفة الجمركية لم يكن لها أي تأثير على التضخم.ولكن إذا كان هذا صحيحًا ، فهذا يعني أن “صدمة العرض” للسعر ستحدث بغض النظر عن السبب.من المسلم به أن التعريفة الجمركية كان لها تأثير محدود حتى الآن.وذلك لأن ترامب كان غاضبًا في البداية ، وهرع المستوردون الأمريكيون لزيادة مخزونهم واتخذوا إجراءات قبل رفع التعريفات.لهذا السبب ارتفعت واردات الولايات المتحدة في النصف الأول من عام 2025 ، وتفاقم العجز التجاري الأمريكي بشكل حاد.

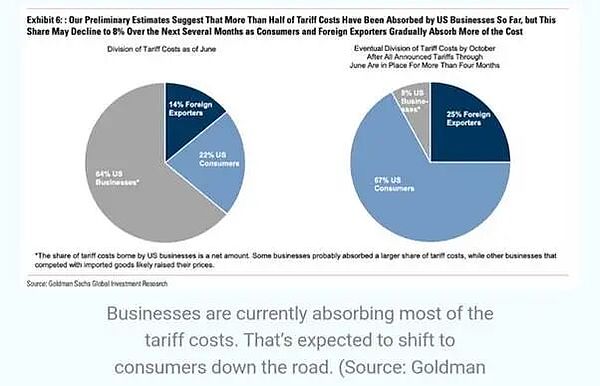

بالإضافة إلى ذلك ، خفض بعض المصدرين إلى الولايات المتحدة الأسعار لاستيعاب تأثير التعريفات على أسعار الاستيراد.لكن ارتفاع التعريفة سوف ينعكس في نهاية المطاف في أسعار المستهلك.يوضح تحليل لجولدمان ساكس أن حوالي 22 ٪ من تكاليف التعريفة قد تم نقلها إلى المستهلكين.تقدر جولدمان ساكس أن هذه النسبة سترتفع في النهاية إلى 67 ٪.

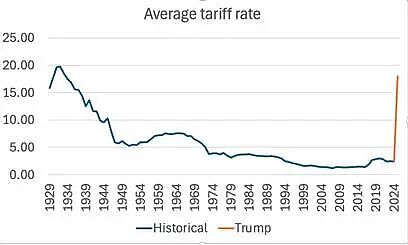

بالنظر إلى أن التعريفات الفعالة الحالية للواردات تبلغ حوالي 18 ٪ (ارتفاعًا من حوالي 4 ٪ قبل تولي ترامب منصبه) ويمثل الواردات حوالي 14 ٪ من الناتج المحلي الإجمالي للولايات المتحدة ، يمكن أن يعني ذلك التضخم فقط في الأشهر الـ 12 المقبلةسوف كذلككان الارتفاع حوالي 1.5 نقطة مئوية ، وبذلك يصل التضخم في الولايات المتحدة إلى 4.5-5 ٪.

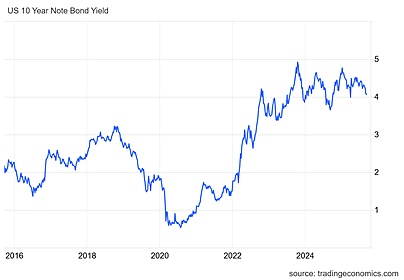

هذا ارتفاع التضخم المحتمل هو الذي يتعلق بمستثمري السندات الحكومية في الأسواق المالية. إنهم يريدون عوائد أعلى للتعويض عن انخفاض العوائد الحقيقية الناجمة عن ارتفاع التضخم.لذلك ، حتى لو قام بنك الاحتياطي الفيدرالي بتخفيض سعر الفائدة على المدى القصير ، فإننا نتوقع أن ترتفع عائدات السندات الحكومية على المدى الطويل في الولايات المتحدة.

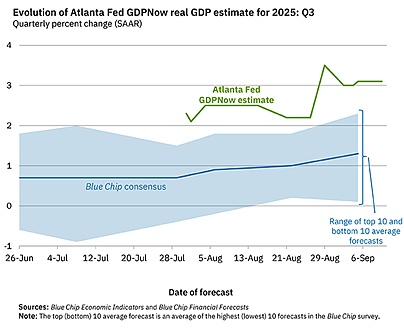

لذلك ، تتزايد القوة الدافعة للركود. ومع ذلك ، هذا لا يعني أن الاقتصاد الأمريكي على وشك الوقوع في ركود كامل.يشير الركود إلى انخفاض في إجمالي الإنتاج (يحب الاقتصاديون الرئيسيون استدعاء “الركود الفني” لفترتين متتاليتين).يتتبع المكتب الوطني للبحوث الاقتصادية (NBER) الركود، واستخدم مؤشرات مختلفة “للتنبؤ” بالركود. لكن حكم Nber دائمًا بأثر رجعي (أي بعد انتهاء الركود).لم يعلن NBER الركود حتى الآن.هناك نماذج تنبؤية أخرى تحاول تتبع وتيرة التوسع الاقتصادي في الولايات المتحدة.يحظى نموذج أتلانتا بندقية الناتج المحلي الإجمالي الآن بشعبية كبيرة.يتنبأ النموذج حاليًا أن معدل النمو السنوي للناتج المحلي الإجمالي الحقيقي في الولايات المتحدة في الربع الثالث من هذا العام هو 3.1 ٪ – على الرغم من أنه تجدر الإشارة إلى أن الإجماع بين جميع وكالات التنبؤ الرئيسية حوالي 1.3 ٪.

لدى بنك الاحتياطي الفيدرالي في نيويورك أيضًا نموذج تنبؤي. توقعات موظفي الاحتياطي الفيدرالي في نيويورك للربع الثالث من عام 2025 حاليا 2.1 ٪.مرة أخرى ، هذا معدل نمو سنوي ، على عكس معدل النمو الفصلي أو السنوي.ولكن حتى الآن ، بغض النظر عن القياس أو النموذج ، من المتوقع أن يستمر الاقتصاد الأمريكي في التوسع من يونيو إلى سبتمبر من هذا العام ، على الرغم من تباطؤ النمو.

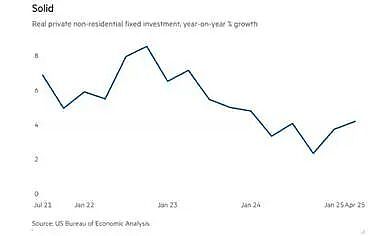

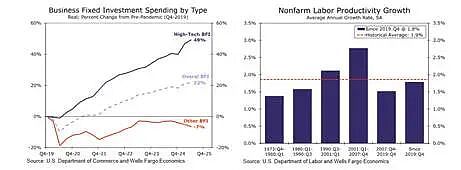

أشير أنا والعلماء الآخرون إلى أن الاقتصاد لا يندرج إلا عندما يتقلص استثمار الشركات بشكل حاد ، وأن استثمار الشركات فقط الركود عندما تبدأ الأرباح في الانخفاض.حتى الآن ، حافظت استثمارات الشركات على نمو إيجابي ، حيث بلغ معدل نمو سنوي حوالي 4 ٪.

ومع ذلك ، يتركز جزء كبير من النمو في استثمارات الشركات في حقول الذكاء الاصطناعي عالية التقنية ، مثل مراكز البيانات والبنية التحتية الأخرى ، في محاولة لقيادة ما يسمى بازدهار الذكاء الاصطناعي.منذ عام 2019 ، نمت استثمار الشركات في القطاع بنسبة 50 ٪ تقريبًا ، في حين انخفض الاستثمار في قطاعات أخرى من الشركات الأمريكية بنسبة 7 ٪.زاد تأثير استثمارات الذكاء الاصطناعى عالية التقنية قليلاً من معدل نمو إنتاجية العمل ، لكنه ظل أقل من المستويات في التسعينيات وأوائل العقد الأول من القرن العشرين.إذا تتلاشى طفرة الاستثمار منظمة العفو الدولية ، فسوف ينخفض استثمار الشركات بشكل كبير.

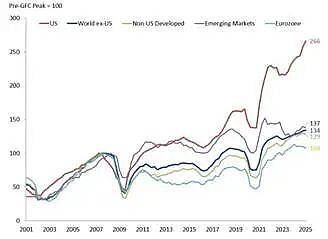

من حيث الأرباح ، تتفوق الشركات الأمريكية على المناطق الأخرى.منذ أزمتها المالية قبل الجلوب ، ارتفعت أرباح الشركات الأمريكية بنسبة 166 ٪ ، مما يتجاوز بكثير المناطق الأخرى.على النقيض من ذلك ، بالكاد تغيرت أرباح شركة Euro Zone ، بزيادة 8 ٪ فقط.

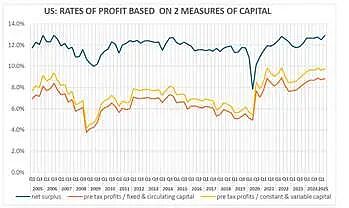

لقد تحسنت ربحية رأس المال الأمريكي منذ نهاية الوباء البطيء في عام 2020. ووفقًا لحسابات برايان جرين ، فإن هوامش ربح رأس المال قبل ضرائب الولايات المتحدة هي بالفعل أعلى من تلك الموجودة في عام 2006.

المصدر: https://theplanningmotive.com/2025/08/30/us-corporate-profits-2025-q2-plateauing-but-yet-to-collapse/

حسابات بلدي لهامش ربح الولايات المتحدة منذ نهاية الركود العظيم وبعد جائحة Covid-19 متشابهة.

المصدر: EWPT 7.0 Series ، Basu-Wagner et al. ، Ameco ، حسابات المؤلف

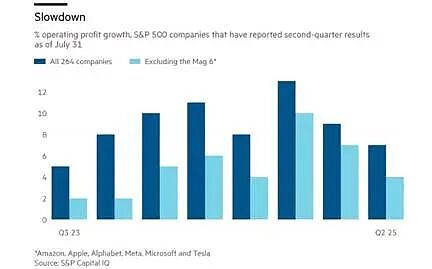

أرباح الشركات لا تزال تنمو. ارتفعت أرباح تشغيل شركات S&P 500 (باستثناء الأسهم المالية) بنسبة 9 ٪ على أساس سنوي في الربع الأخير.لكن هذا الرقم يحتوي على أرباح ضخمة من ما يسمى “سبع شركات ذات تقنية عالية”.إذا تم استبعاد هذه الشركات ، فإن نمو الربح للشركات المتبقية غير المالية وغير الطاقة هو حوالي 4-5 ٪ ، ومعدل النمو يتباطأ.يتم الضغط على نمو الربح لهذه الشركات من خلال ارتفاع تكاليف الإنتاج.سيتم تكثيف هذا الضغط بشكل أكبر مع قيام تعريفة الاستيراد برفع أسعار الأجزاء والمواد الخام.

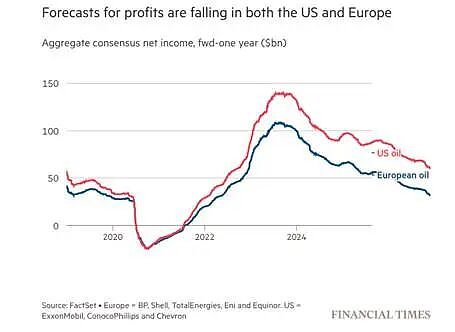

بالإضافة إلى ذلك ، استمرت أسعار النفط الخام في الانخفاض ، مما أدى إلى انخفاض الأرباح في صناعة الطاقة الأمريكية.من المتوقع أن تنخفض الإنفاق الرأسمالي العالمي على إنتاج النفط والغاز بنسبة 4.3 ٪ ، وهو أول انخفاض سنوي للاستثمار منذ عام 2020. تقوم شركات الطاقة بتسجيل الموظفين ، وخفض التكاليف وخفض الاستثمار بأسرع وتيرة منذ انخفاض الوباء.لقد تعرضت صناعة النفط الصخرية الأمريكية لضرب بشدة.

يزعم ترامب وفريق “Make America Great مرة أخرى” أن التعريفة الجمركية ستجلب ضرائب ضخمة (1.8 تريليون دولار) واستثمار أعمال جديد (مبلغ إضافي من 3 إلى 5 تريليون دولار) لزيادة الرخاء الاقتصادي (يزعمون أن الاقتصاد سينمو بنسبة 4 ٪ العام المقبل) ويخلق مئات الآلاف من الوظائف الجديدة.ولكن لا يوجد دليل على هذه البيانات.

اعتبارًا من أغسطس 2025 ، بلغ إجمالي إيرادات التعريفة الفعلية حوالي 134 مليار دولار أمريكي.وفي الوقت نفسه ، لا يظهر عجز ميزانية الحكومة الفيدرالية أي علامة على تقلص ، ولكن بدلاً من ذلكأضعفت.وعد قانون الفاتورة الجميلة التي أقرها ترامب في يوليو بخفض العجز ، لكن التوقعات الحالية تظهر أن العجز لا يزال مستمراً.يتوقع مكتب ميزانية الكونغرس الأمريكي (CBO) أن يصل عجز الميزانية الفيدرالية إلى 1.9 تريليون دولار في السنة المالية 2025. من المتوقع أن تمثل إيرادات التعريفة الجمركية هذا العام جزءًا صغيرًا من الإيرادات الفيدرالية فقط بنسبة 2.4 ٪ فقط.

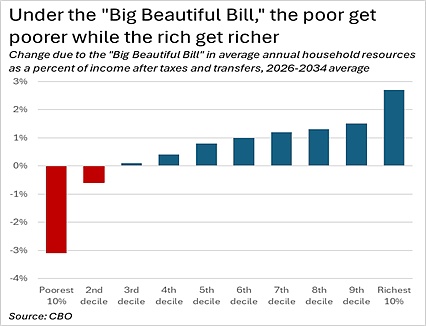

خلال سنوات إدارة ترامب القادمة ، فإن تخفيضات ضريبة الشركات وضرائب الدخل التي تستهدف أصحاب الدخل المرتفعات ستقلل من الدخل المحتملة التي تتجاوز بكثير الزيادة في التعريفة الجمركية.في الواقع ، ستشكل هذه التخفيضات الضريبية أكبر نقل للدخل من قبل الحكومة من الفقراء إلى الأثرياء.

لن تخفض إيرادات التعريفة الجمركية العجز السنوي للحكومة الفيدرالية ، والذي يمثل حاليًا أكثر من 5.5 ٪ من الناتج المحلي الإجمالي (حتى لو كان النمو يتباطأ قليلاً).في الواقع ، من المتوقع أن يرتفع العجز السنوي إلى 5.9 ٪ من الناتج المحلي الإجمالي خلال العقد المقبل ، وستصل نسبة الدين العام إلى الناتج المحلي الإجمالي إلى 125 ٪ من الناتج المحلي الإجمالي.تعد نسبة الديون العامة المتزايدة مصدر قلق آخر لمستثمري السندات الحكومية ، لذلك بغض النظر عن كيفية قيام بنك الاحتياطي الفيدرالي بتخفيض أسعار الفائدة على المدى القصير ، فإنها ستزيد من عائدات السندات.

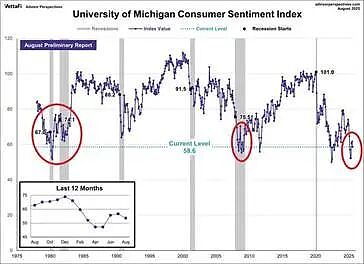

العائلات الأمريكية تشعر بالضغط المالي.انخفضت مؤشرات ثقة المستهلك في الاقتصاد إلى واحدة من أدنى مستويات القرن ، مماثلة لتلك خلال الأزمة المالية والركود في الثمانينات.

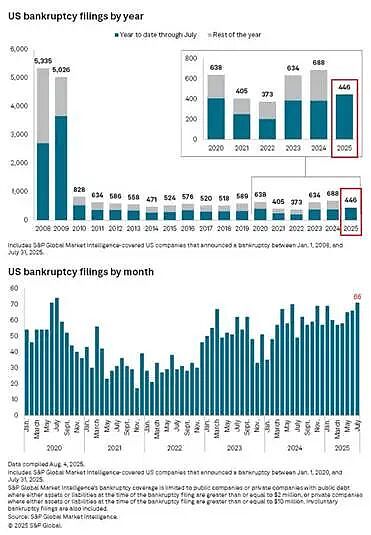

أضعف جزء من عالم الأعمال يكافح.446 شركة قد أفلست حتى الآن هذا العام ، حيث سجلت رقما قياسيا في 15 سنة.

في بداية هذا المقال ، أشرت إلى أن الاقتصاد الأمريكي يدخل فترة من “الركود” ، أي أن معدلات التضخم والبطالة قد ارتفعت. يظهر الركود أن نظرية التضخم الكينزية والنقدية كل من خطأ.هذا يعني أنه بغض النظر عن ما يأخذه بنك الاحتياطي الفيدرالي في أسعار الفائدة أو حقن العملة ، فإنه ليس له تأثير ضئيل على التضخم أو العمالة-ما يسمى بأهداف البنك المركزي.

ما إذا كان انخفاض معدلات التضخم والبطالة يعتمد على ما إذا كان الناتج المحلي الإجمالي الحقيقي للولايات المتحدة ونمو الإنتاجية يتعافون.هذا يعتمد على ما إذا كان استثمار الشركات لا يزال ينمو.في نهاية المطاف ، يعتمد ذلك على ما إذا كانت ربحية الشركة وأرباحها تظل دون تغيير أو تراجع.حتى الآن ، لم يكن هناك انخفاض ، لكن علامات الاتجاه الهبوطي تظهر.

<-style-type>