作者:Michael Roberts

美國經濟的缺口日益擴大:一邊是通脹上升,另一邊是就業。根據主流凱恩斯主義理論,這種情況不應該發生。這是因為勞動力市場疲軟應該導致工資增長和消費需求下降,物價通脹將會消退。20世紀70年代經濟體的經驗推翻了這一理論,該理論據稱由所謂的菲利普斯曲線(即物價上漲和失業之間的權衡取捨)所支持。通貨膨脹暴發,失業率飆升。大衰退後的2010年代再次推翻了這一理論,當時主要經濟體的通貨膨脹率回落至接近零,失業率處於歷史低位。在2021年至2024年的後新冠疫情時期,通貨膨脹率急劇上升,但失業率保持在低位。

凱恩斯主義理論為何錯誤?因為凱恩斯主義理論假設總需求驅動支出和價格。如果需求超過供給,價格就會上漲。然而,在這兩個時期,無論是20世紀70年代還是21世紀10年代,驅動力都是供給側,而不是總需求。20世紀70年代,由於資本盈利能力和投資增長暴跌,經濟增長放緩,隨後石油生產商限制能源供應,原油價格飆升。21世紀10年代,經濟增長緩慢,通脹率下降,但失業率並未上升。21世紀20年代,疫情後的經濟衰退導致全球供應鏈崩潰、能源價格上漲和技術工人減少。這是一個供給側問題。

貨幣主義理論也在這些時期暴露無遺。各國央行——尤其是本·伯南克領導下的美聯儲——伯南克是貨幣主義奠基人米爾頓·弗裡德曼的弟子,弗裡德曼聲稱通貨膨脹本質上是一種貨幣現象(即貨幣供應推動價格上漲)——認為解決2008-2009年經濟大衰退的答案是通過所謂的量化寬鬆政策(QE)來降低利率和增加貨幣供應量,即美聯儲「印」錢並從銀行購買政府和公司債券,這反過來又有望增加對公司和家庭的貸款(貨幣供應)以促進消費。但這並沒有發生。實體經濟仍然處於蕭條之中,所有貨幣注入只是推高了金融資產價格。股票和債券價格飆升。貨幣主義再次忽視了經濟增長、支出和投資的真正驅動力:資本的盈利能力,即供給側。

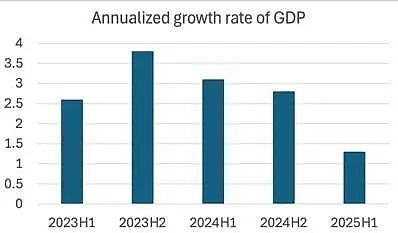

去年二月, 我在一篇文章中指出,美國經濟出現了「滯脹跡象」。「滯脹」是指國民產出和就業停滯不前或增長緩慢,而物價通脹卻持續上升甚至加速。美國經濟顯然一直在放緩。季度增長率不穩定,主要原因是進口大幅波動。今年年初,由於企業試圖「搶在」川普提高進口關稅之前,進口量激增;隨後,隨著關稅開始影響到工業所需的進口零部件,實際GDP增長放緩。但今年上半年,在川普執政期間,經濟明顯放緩。

確實,經濟增長正在下降,接近一些分析師所說的「失速速度」——低於這一速度,經濟就會陷入衰退(GDP 直接下降)。美國經濟尚未陷入衰退,因為美國企業部門的利潤仍在增長,人工智慧投資熱潮仍在推動關鍵經濟部門的發展。但如今,滯脹已不再像 2025 年初那樣,只是經濟空氣中的一絲微光。

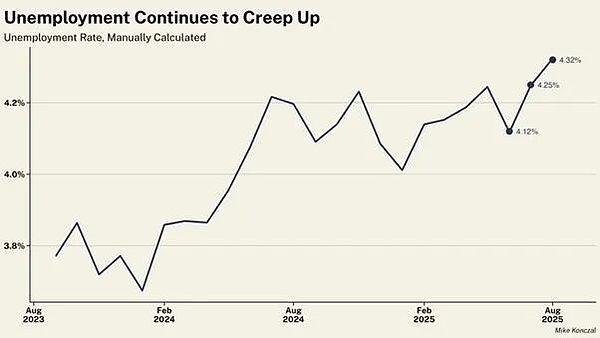

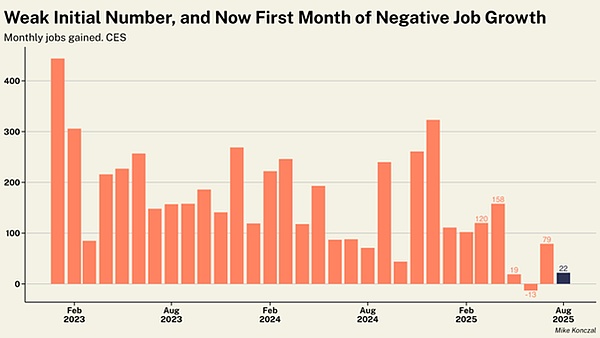

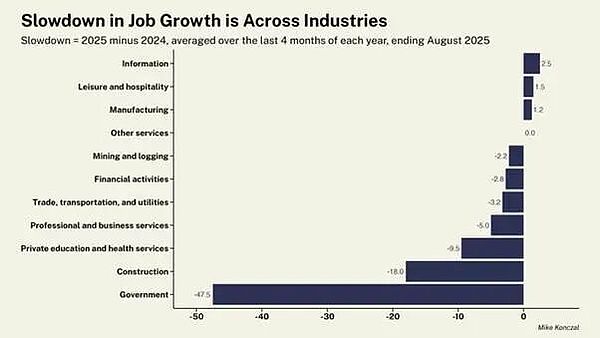

以就業為例,就業增長正在快速放緩,失業率也在攀升。

8月份淨就業崗位僅增加22,000個,而6月份淨就業崗位下調至減少13,000個。

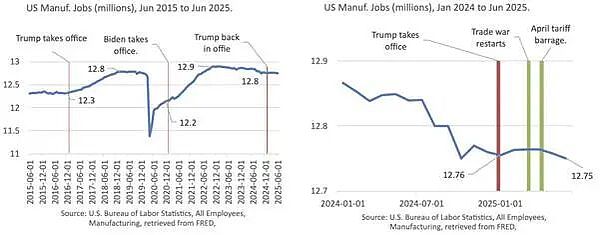

川普經濟學認為,關稅會增加製造業就業崗位,而聯邦政府裁員則會釋放更多勞動力。這根本不可能。製造業就業崗位流失的速度幾乎與聯邦政府勞動力流失的速度一樣快(-1.2萬 vs -1.5萬)。幾乎所有行業的就業增長都在放緩。

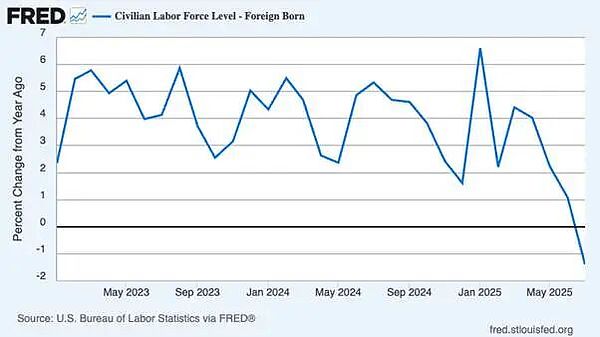

男性失業尤為嚴重。過去四個月,男性失業人數已達5.6萬。主要原因是川普對移民政策的打壓導致勞動力數量大幅下降。美國移民與海關執法局(ICE)正在進行大規模逮捕和驅逐,但美國外國出生工人的數量在經歷了多年的快速增長後,已開始萎縮。本土出生的工人並未從中受益——他們的失業率已達到疫情結束以來的最高水平。青年和黑人失業率均有所上升(目前為7.5%,為2021年10月以來的最高水平),這表明,對移民的打壓並沒有為美國勞動力中較為脆弱的群體創造更有利的就業市場。

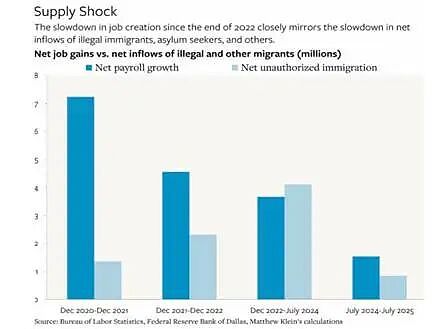

川普解僱了美國勞工統計局局長,原因是該局公布的就業增長數據非常疲軟。但自那以後,就業數據的年度修訂都導致截至2025年3月的一年中就業增長 減少了 91.1萬。解僱這位信使並不能改變信息傳遞的本質。美國就業增長已放緩至60多年來從未見過的衰退期以外的水平。就業增長放緩並非因為需求疲軟,而是因為隨著移民減少、製造業持續衰退以及政府機構和勞動力被川普重創,供應增長正在枯竭。

根本問題在於,需求不足並非制約美國製造業發展的因素,而是勞動力。能夠並且願意在工廠車間工作的工人數量正在減少。根據美國 勞工統計局 的數據,目前製造業崗位空缺近40萬個。

生產性工人減少意味著經濟增長放緩。美聯儲對此束手無策,無論是降息還是加大貨幣注入(量化寬鬆)。即使川普得逞,解僱部分美聯儲理事,然後掌控美聯儲,並大幅下調美聯儲政策利率,也只會進一步助長股市投機熱潮,對經濟的生產性部門幾乎無能為力。

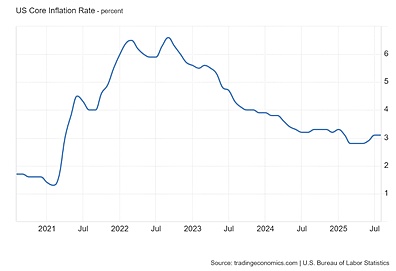

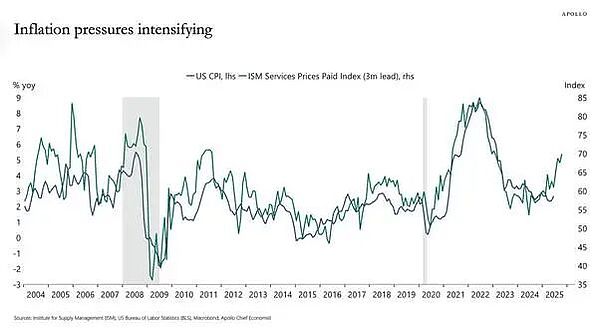

美聯儲現任董事會不願降息,因為他們擔心通脹會加速。通脹已然上升。最新的消費者價格指數(CPI)在2025年8月同比加速至2.9%,遠高於美聯儲2%的通脹目標。美聯儲傾向於追蹤其所謂的個人消費支出(PCE)通脹率。這一通脹率始終遠低於美國家庭消費品平均價格漲幅。但即使是PCE通脹率,也依然高於美聯儲2.6%的同比目標。核心通脹率(不包括能源和食品價格)則頑固地停留在3.1%的同比水平。

再次,通貨膨脹的上升不是由於商品和服務的需求超過供應;而是由於生產放緩和生產成本上升,特別是公用事業、醫療保險等服務業。

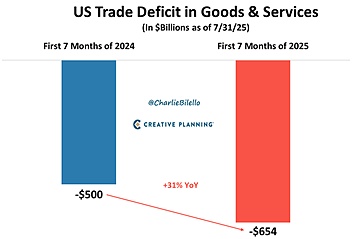

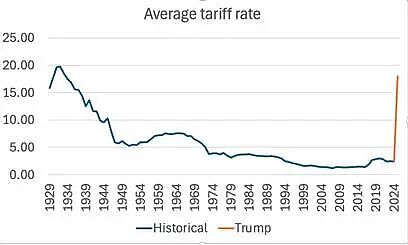

川普政府官員辯稱,關稅對通脹沒有影響。但如果真是這樣,那就意味著價格的「供給衝擊」無論如何都會發生。誠然,到目前為止,關稅的影響有限。這是因為川普一開始發關稅脾氣,美國進口商就爭相增加庫存,搶在關稅上調之前出手。這就是為什麼美國進口在2025年上半年飆升,美國貿易逆差急劇惡化的原因。

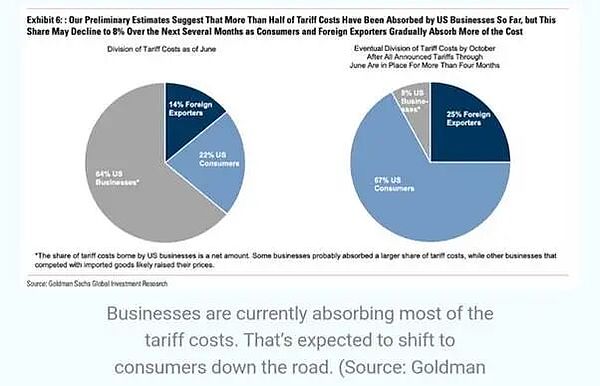

此外,一些對美出口商降低了價格,以吸收關稅對進口價格的衝擊。但關稅上調最終會反映到消費者價格上。高盛的一項分析顯示,目前約有22%的關稅成本已轉嫁給消費者。高盛估計,這一比例最終將上升至67%。

鑑於目前進口的有效關稅約為 18%(高於川普上任前的 4% 左右),且進口約佔美國 GDP 的 14%,那麼這只能意味著未來 12 個月通脹率 將進一步 上升約 1.5 個百分點,使美國通脹率上升至 4.5-5%。

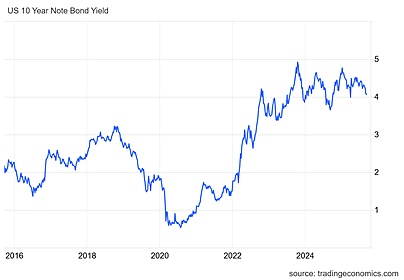

正是這種潛在的通脹上升令金融市場的政府債券投資者感到擔憂。他們希望獲得更高的收益率,以彌補通脹上升導致的實際回報減少。因此,即使美聯儲下調短期利率,我們預計美國長期政府債券收益率仍將上升。

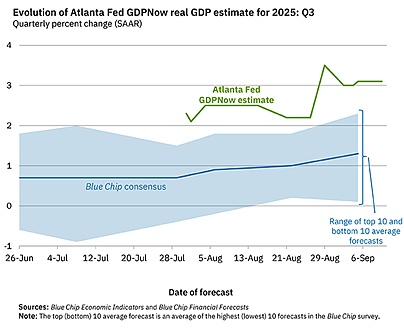

因此,滯脹的驅動力正在增強。然而,這並不意味著美國經濟即將陷入徹底的衰退。衰退是指總產出下降(主流經濟學家喜歡將連續兩個季度的總產出下降稱為「技術性衰退」)。 美國國家經濟研究局(NBER)追蹤經濟衰退 ,並運用各種指標來「預測」衰退。但NBER的判斷總是回顧性的(即衰退結束後)。到目前為止,NBER尚未宣布經濟衰退。還有其他預測模型試圖追蹤美國經濟的擴張速度。亞特蘭大聯儲GDP Now模型很受歡迎。該模型目前預測美國今年第三季度實際GDP年化增長率為3.1%——儘管需要注意的是,所有主要預測機構的共識是1.3%左右。

紐約聯儲也有一個預測模型。紐約聯儲工作人員對2025年第三季度的預測目前為2.1%。同樣,這是一個年化增長率,不同於季度增長率或同比增長率。但到目前為止,無論採用何種衡量標準或模型,預計美國經濟今年6月至9月仍將保持擴張,儘管增速有所放緩。

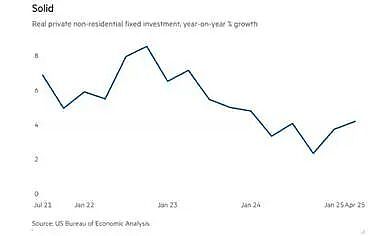

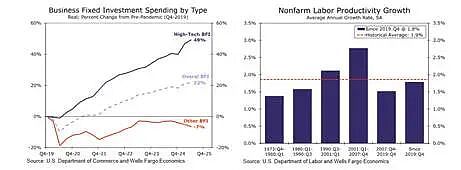

我和其他學者指出,只有當企業投資急劇萎縮時,經濟才會陷入衰退,而企業投資只有在利潤開始下降時才會出現衰退。 到目前為止,企業投資仍然保持正增長,年增長率約為4%。

然而,企業投資的增長很大一部分集中在高科技人工智慧領域,例如數據中心和其他基礎設施,以期推動所謂的人工智慧繁榮。自2019年以來,該領域的企業投資增長了近50%,而美國企業其他領域的投資則下降了7%。高科技人工智慧投資的影響略微提高了勞動生產率的增長率,但仍低於20世紀90年代和21世紀初的水平。如果人工智慧投資熱潮消退,那麼企業投資將大幅下降。

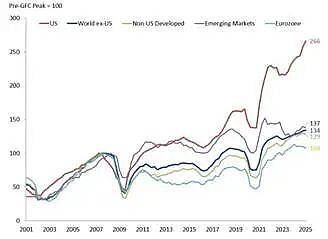

就利潤而言,美國企業的表現遠勝其他地區。自全球金融危機前的峰值以來,美國企業利潤飆升了166%,遠遠超過其他地區。相比之下,歐元區企業利潤幾乎沒有變化,僅增長了8%。

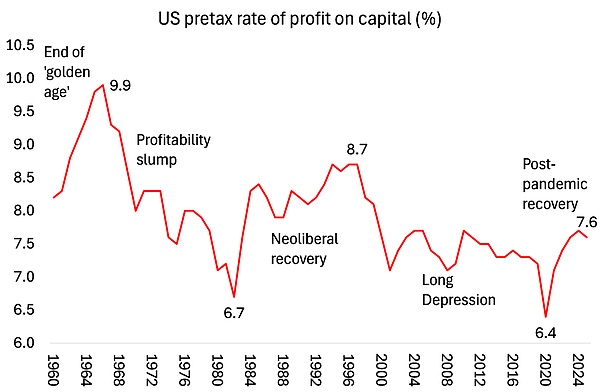

而美國資本的盈利能力自2020年疫情低迷結束後有所改善,根據布萊恩·格林的計算,美國企業稅前資本利潤率已處於高於2006年的水平。

資料來源:https ://theplanningmotive.com/2025/08/30/us-corporate-profits-2025-q2-plateauing-but-yet-to-collapse/

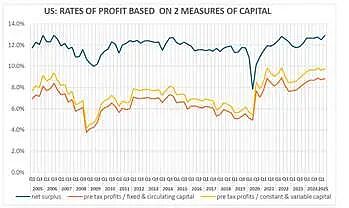

我自己對大衰退結束以來和新冠疫情之後美國利潤率的計算是類似的。

資料來源:EWPT 7.0 系列、Basu-Wagner 等人、AMECO、作者的計算

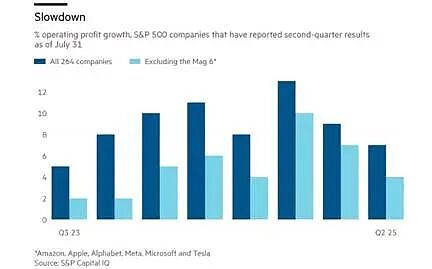

企業利潤仍在增長。標普500指數成分股公司(不包括金融類股)的營業利潤在最近一個季度同比增長了9%。但這一數字包含了所謂的「七大高科技公司」的巨額利潤。如果將這些公司排除在外,其餘非金融、非能源公司的盈利增長約為4-5%,且增速正在放緩。這些公司的利潤增長正受到生產成本上升的擠壓。隨著進口關稅推高零部件和原材料價格,這種擠壓將進一步加劇。

此外,原油價格持續下跌,導致美國能源行業利潤下滑。預計全球油氣生產資本支出將下降4.3%,這是自2020年以來首次出現年度投資下降。能源公司正在裁員、削減成本,並縮減投資,速度之快為疫情暴跌以來最快。美國頁巖油行業受到的打擊尤為嚴重。

川普和「讓美國再次偉大」團隊聲稱,關稅將帶來巨額稅收(1.8萬億美元)和新的商業投資(額外增加3-5萬億美元),從而推動經濟繁榮(他們聲稱明年經濟將增長4%),並創造數十萬個新就業崗位。但這些說法毫無證據可言。

截至2025年8月,實際關稅收入總額約為1340億美元。與此同時,聯邦政府預算赤字絲毫沒有收縮的跡象,反而 有所減弱。川普7月通過的「大美法案」(Big Beautiful Bill Act)承諾削減赤字,但目前的預測顯示赤字仍在持續。 美國國會預算辦公室(CBO)預計,2025財年的聯邦預算赤字將達到1.9萬億美元。預計今年的關稅收入僅佔聯邦政府收入的很小一部分,僅為2.4%。

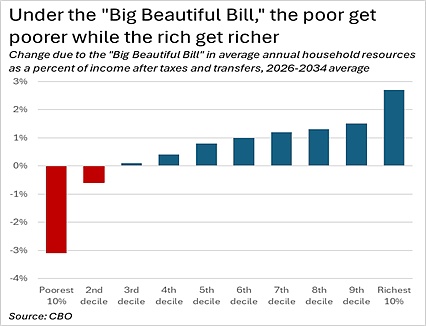

在川普政府未來幾年的執政期間,針對高收入者的企業稅和所得稅削減將減少的潛在收入,遠超提高關稅帶來的增幅。事實上,這些減稅措施將構成歷史上政府通過一項法律從窮人向富人進行的最大規模收入轉移。

關稅收入不會降低聯邦政府年度赤字,目前該赤字佔GDP的5.5%以上(即便增速略有放緩)。事實上,預計未來十年年度赤字將升至GDP的5.9%,公共債務與GDP之比將達到GDP的125%。不斷上升的公共債務比率是政府債券投資者的另一個擔憂,因此無論美聯儲如何降低短期利率,都會推高債券收益率。

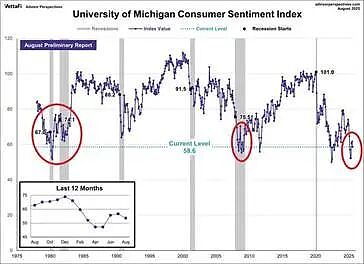

美國家庭正感受到經濟壓力。消費者對經濟的信心指數已跌至本世紀最低水平之一,與金融危機時期和上世紀80年代經濟衰退時期的水平相當。

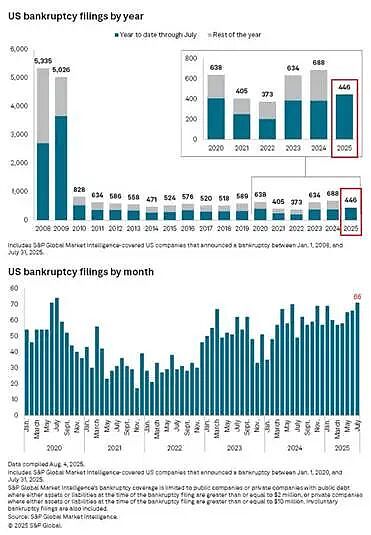

企業界最薄弱的部分正在苦苦掙扎。今年迄今已有446家企業破產,創15年來最高紀錄。

我在這篇文章的開頭就指出,美國經濟正進入「滯脹」時期,即通脹和失業率雙雙上升。滯脹表明,凱恩斯主義和貨幣主義的通脹理論都是錯誤的。這意味著,無論美聯儲在利率或貨幣注入方面採取什麼措施,都對通脹或就業——也就是央行所謂的目標——幾乎沒有任何影響。

通脹和失業率是否下降取決於美國實際GDP和生產率增長是否復甦。而這又取決於企業投資是否持續增長。最終,這取決於企業盈利能力和利潤是維持不變還是下降。到目前為止,還沒有下降,但下行跡象正在顯現。