自2008年華爾街一手締造的全球金融危機爆發以來,社會各界中圍繞傳統金融體系的批評和爭議就從未停息。眾所周知,以傳統銀行體系為中心的現實金融系統存在著難以根除的弊病,無論是從可組合性還是從資本分配效率、準入門檻和透明度等不同角度來看,傳統金融都無法滿足當今時代的訴求。在網際網路和區塊鏈行業突飛猛進的同時,金融業就像一列停留在蒸汽機時代的老舊火車,不但老氣橫秋而且步履蹣跚。

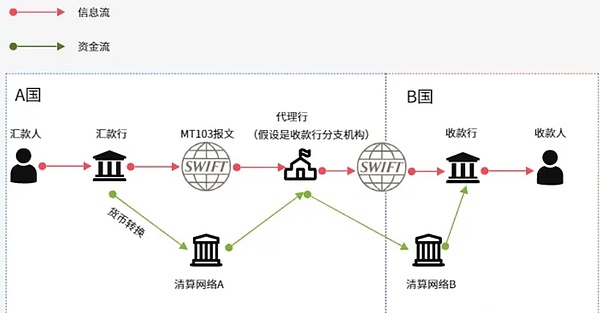

歸根結底,以銀行和證券及衍生品市場為代表的傳統金融體系依賴的底層設施在技術和管理上的落後,是一切問題的主因。 以廣為人知的SWIFT體系為例,由於資金轉移需要經過多家中介機構(類似於比特幣閃電網絡的路由流程),大多數跨境轉帳往往需要1-5天甚至更長時間,雖然2017年的改進措施讓半數轉帳壓縮到了30分鐘完成,卻仍沒有擺脫高昂手續費和對多家中介機構的依賴;

(圖片來源:

https://mirror.xyz/0x061DE2457ABe5d621E89FDFf28EB983468a5A2eD/6uR_uCSEURjGP_Y1yo9P_1E2JtURVmQDVQD1MZvIpYY)

相比之下,以太坊和Tron、Solana等公鏈憑藉著去中心化分布式網絡在底層架構上的優越性,實現了一套可以在短時間內快速驗證並同步數據的去中心化協議,從根本上改變了傳統跨國轉帳中繁瑣低效的資產驗證與結算方式,在去中介化的同時已經可以實現秒級到帳,與SWIFT基本是天壤之別。

效率低下並非SWIFT唯一的問題,歐盟和美國還多次將SWIFT當做「金融核武器」,憑藉自身對SWIFT的控制權肆意揮舞大棒攻擊敵國。拋開2012和2018年兩次遭遇SWIFT制裁的伊朗不說,僅在2022年俄烏戰爭期間,歐盟和美國就向SWIFT成員銀行施壓,依靠禁令剝奪了俄羅斯通過SWIFT進行國際轉帳的能力,嚴重限制了後者的貿易活動和資本轉移。對此, 俄羅斯甚至徹底改變了對加密貨幣的態度,通過法案將比特幣等加密貨幣合法化,以應對歐美的金融制裁。

SWIFT只是傳統金融系統的冰山一角, 傳統金融中種類繁多的交易活動普遍存在流程臃腫、資本利用效率低下、準入門檻過高等問題。 首先,絕大多數傳統金融交易依賴專門的清算機構進行結算,很多交易遵循T+1或T+2結算周期,資金在清算前的24~48小時內會被鎖定,嚴重阻礙了資金流動,然而在全天候交易且處於高波動性的市場中,即時流動性至關重要,結算延遲是致命問題。

除了結算延遲, 傳統金融市場的準入方式具有高度排他性,許多金融產品要求投資者滿足財務和法律門檻,塑造了只有高淨值個人和機構投資者才能參與的體系,而且大機構可以進行場外交易,繞過大型交易所並獲得更好的流動性,這些機會基本沒有普通人參與的餘地。

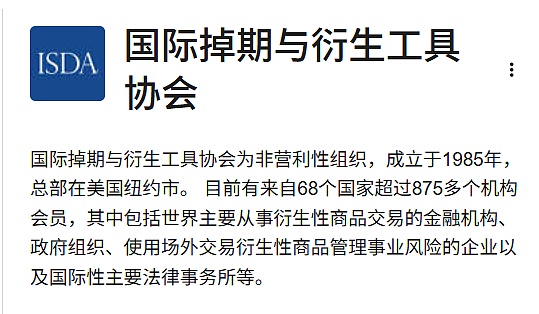

這方面的案例包括ISDA(國際掉期與衍生工具協會)協議。如今,ISDA協議覆蓋規模超500萬億美元的全球衍生品市場,提供了關於對手方風險、抵押和結算的一整套標準化規則,確保金融機構可以在法律保護下交易衍生品。然而,該協議的流程需要大量的法律和官僚程序,只有專業金融機構才能參與。

此外,ISDA協議還包含大量的手動流程,處理速度堪比烏龜。而在DeFi生態中,智能合約根據預定義邏輯可以在秒級內完成交易,幾乎是火箭和蝸牛的區別。

儘管很多機構將自動化處理引入傳統金融工作流程,卻仍然無法在效率上與Defi平臺匹敵。此外,機 構間流動性的彼此割裂也是個大問題。大量資金被存放在各家機構彼此孤立的資金池中,呈現出高度碎片化的狀態, 這種碎片化將資本、流動性和風險束縛在本地市場,影響資源的最優配置,難以實現極高效率的流動性利用與轉移。

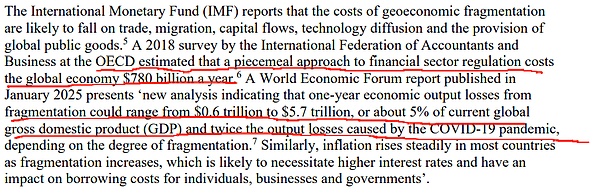

根據OECD(國際會計師與商業聯合會)在2018年的一項調查估計,流動性碎片化每年造成全球經濟損失約7800億美元,世界經濟論壇則預測,流動性碎片化在一年內對經濟產出造成的損失可達0.6萬億——5.7萬億美元(約佔全球GDP的5%),是新冠疫情造成的產出損失的兩倍,具體取決於碎片化的程度。

流動性碎片化的根源在於,不同機構、不同銀行各自的資產狀況嚴重不透明,信任成本極高,這極大程度阻礙了機構間的流動性共享。 此外,不同地區的監管差異及地緣政治因素、市場結構不同共同阻礙了流動性的高效調用,帶來的惡果便是全球金融體系的效率低下。

流動性碎片化雖然同樣困擾了Defi生態許久,但由於鏈上資產分布高度透明,任何人都能低成本的判斷不同平臺、不同池子裡的流動性狀況,有利於Defi項目間的實時交互,可以比傳統金融更順利的解決資金碎片化問題。近些年興起的 Intent(用戶意圖)和全局流動性協議便基本實現了碎片化流動性的高效調用。

Intent類項目可以預先統計數據,評估不同公鏈、不同流動性池中的資產分布情況,估算出不同池子的滑點和手續費,最後將一筆大額交易拆分為多筆小額交易,分別在多個池子裡完成,以獲得最佳的交易體驗。這種方案雖然沒有從底層改變流動性的碎片化分布,但通過對交易達成路徑進行優化,在用戶端模擬出了全局統一流動性的效果。

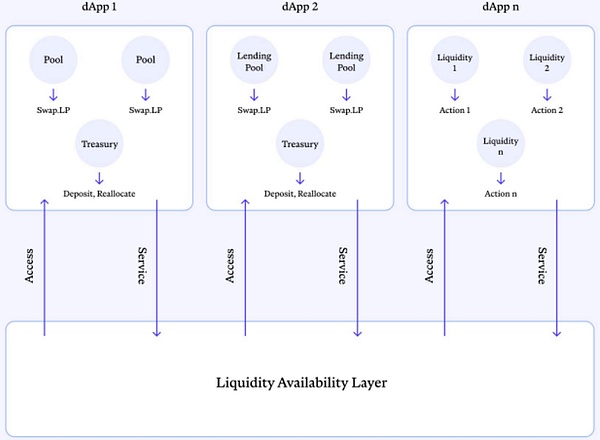

而INJ公鏈目前正在開發的流動性可用性框架與配套組件,將通過為所有鏈上金融平臺搭建統一流動性池和交易撮合引擎,試圖從根本上解決流動性割裂問題。

從模式上看,這種將流動性統一集中放置,再通過特定算法為不同dApp分配即時流動性的形式非常新穎,是直接在鏈底層對流動性利用方式作出了創新,而這一切的根基建立在數據透明和快速交易結算的基礎之上。

流動性的高效利用只是數據透明帶來的好處之一,更大的益處在於,可以為市場參與者和整個金融體系提供安全保障 。相比之下,嚴重不透明的傳統金融簡直就是千瘡百孔,2008年雷曼兄弟的崩潰便突顯了不透明金融系統中的系統性風險。

作為一家主流經紀商,雷曼頻繁將客戶抵押物進行再抵押,以快速籌措資金,其資產負債表中的槓桿率高達16倍,成了只需火星便可引爆的巨大火藥桶,而對手方和監管機構都未能及時了解這些細節,最終引發連鎖反應。為了消化次貸危機引發的金融海嘯,在這之後全球金融體系維持了長達十餘年的低利率政策,而時至今日,長期維持低利率對各國經濟的副作用依然可見一斑。

儘管2008年後各國對銀行體系的監管更加嚴格,然而主要經紀業務在結構上仍然不透明,抵押品流動、保證金風險敞口和槓桿比率依然由金融機構內部管理,而不是透明可審計。2023年矽谷銀行倒閉事件充分說明了不透明的銀行體系永遠無法避免道德風險。在如今的Defi系統中,雖然無法完全杜絕金融平臺作惡,但憑藉著強有力的鏈上數據監控,已經極大程度降低了項目方作惡的可能。

但對於過去的Defi生態而言,雖然它比傳統金融系統門檻更低、去中介化且數據透明,可以實現秒級結算並高效利用流動性,卻還是沒有表現出應有的正外部性,歸根結底在於Defi和現實經濟活動基本脫鉤,始終在自己的封閉圈子內自嗨,無法和傳統金融體系產生深度交互。在2024年以前的很長時間裡,很多人對Defi的真正價值抱以懷疑,認為這只是區塊鏈圈的自娛自樂,除了投機以外再無他用。

然而實際上,這並非Defi項目本身的問題,根本原因在於傳統金融資產沒有以合適的方式在區塊鏈上大規模流通。而2024年以來爆火的RWA概念已經宣告了Defi和傳統金融的結合,將兩者強有力的捆綁起來。

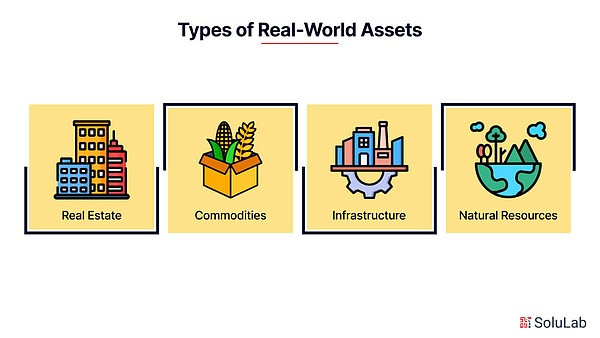

那麼,RWA究竟是什麼?它有哪些種類? RWA的全稱為Real World Assets,指的是代幣化的現實世界資產,例如債券、股票、原油等,通過在鏈上Token與鏈下真實資產之間建立所有權綁定, RWA可以藉助區塊鏈實現更高效透明的交易體驗。理論上,一切資產均可RWA化,房地產、專利、數據等一切實物與虛擬資產均可在鏈上流通,這背後是一個迅速膨脹的萬億級市場。

根據波士頓諮詢集團(BCG)預測,到2030年,RWA資產的市場規模有望達到16萬億美元,更為誇張的是,貝萊德CEO Larry Fink稱貝萊德的目標是將約110萬億美元體量的股票和債券代幣化,並將以太坊確定為穩定幣和DeFi應用的首選平臺。Fink預計,RWA基金最終將像交易所交易基金(ETF)一樣普及。

毫無疑問, 一場金融革命正在爆發,現有的全球金融格局將被顛覆。這意味著許多流動性欠佳的資產可以藉助RWA實現高度貨幣化,進而開啟網際網路金融之後的金融3.0篇章。

可能有人會問,這一切究竟有多大意義?要回答這個問題,我們可以從資產金融化的歷史演變中的三大進程來看,這三大進程便是:資本化、證券化、貨幣化。所謂資本化,就是促使資產增值的過程。例如,土地和房屋可以通過出租的方式,將其變為資本,變成一種可生息資產,這就是土地和房屋的資本化。又比如現金本身無法直接生息,通過出借的方式將其變成可生息資產,這就是現金的資本化。資產的資本化是商業銀行與信貸市場的根基,這一進程開啟了最早的金融行業。

而債券、年金、股票等一系列金融工具的發明,則象徵著資產的證券化。 資本化與證券化沒有本質區別,但資產形態與流通性存在差異。 比如你借錢給別人後得到的欠條是非標準化的,難以交易和流通,但如果將其變成債券,成為標準化的資產,流通性強,就可以在市場上自由交易。

與資本化相比,證券化具有份額化、標準化、流通性強的特點。在過去,最成功的證券便是股票、債券、基金、保險、REITs等等,這些東西的出現催生了投資銀行和資本市場的繁榮,

而除了證券化, 資產的最終形態便是貨幣化,這是比證券化更具流動性的資產金融化方式, 最簡單的例子便是美債和美元的區別。一旦資產實現了高度貨幣化,就會成為堪比主流貨幣的絕佳資產,比單純的證券化更具優勢。而RWA的出現,預示著世界上所有實物資產、虛擬資產均可貨幣化,智慧財產權等在過去無法充分釋放經濟價值的資產若實現低成本、即時結算、廣泛可訪問,將直接改寫整個全球經濟的歷史,許多問題都將迎刃而解。

(圖片來源:ChainUP)

當然,熟悉金融業的人可能會說,在RWA出現前很多資產就已經有能力貨幣化,但問題在於, 傳統金融體系中的資產礙於中介成本高、流動性不足、準入門檻過高、透明度低等問題無法實現高度貨幣化。

舉個例子,在現實生活中高等教育機構的公用事業資產貨幣化極為困難,多所美國大學(如俄亥俄州立大學)通過出售或外包公用事業系統(如水電系統)來貨幣化資產,以緩解預算壓力。通常情況下,他們會將公用事業系統出售給第三方財團,但這一過程涉及複雜的合同談判、估值爭議和審查,交易周期動輒長達數年,且中介費用極高。最終即便能夠實現貨幣化,也只能獲得較差的流動性,根本無法吸引廣大散戶或高淨值人士的充分參與,交易對手方僅限於機構,嚴重限制了資產價值的全面釋放。

基於Defi的RWA市場可以憑藉低門檻和廣泛的群眾參與度幫助實體資產實現高度貨幣化,背後的意義非同小可。向來嗅覺敏銳的華爾街自然明白Defi和RWA體系的價值。ARK Invest創始人Cathie Wood曾將DeFi視為「金融的未來」,認為Defi將顛覆傳統銀行和經紀商,提供更低成本、更高效的金融服務。JPMorgan的CEO Jamie Dimon也指出,DeFi的某些部分可以與傳統金融融合,成為未來金融體系的支柱。

而 貝萊德CEO Larry Fink多次在公開發言中支持比特幣和RWA,他表示:「每隻股票、每隻債券、每隻基金、每項資產都可以代幣化。」 他在2025年致投資者的年度董事長信中強調,這種轉變可能會徹底改變投資領域。

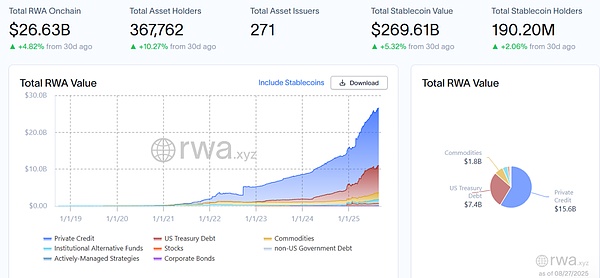

華爾街的表態不止體現在嘴炮,實際行動也頗有成效。 根據 rwa.xyz 的數據,非穩定幣類RWA資產的市場規模在最近一年內增長了超過1倍,如今已超過260億美元。貝 萊德的美債與現金等價物代幣化基金BUIDL在推出不到1年半時間裡,增長至23億美元的體量,成為了美債類RWA基金的龍頭。富蘭克林鄧普頓的貨幣市場代幣化基金BENJI也增長到了7億美元的規模,這些機構的加入不僅為RWA領域提供了流動性,也提振了該賽道的市場信心,進一步推動了RWA的爆炸式增長。

當然,華爾街大舉下場的背後是一系列因素的結果。首先, 不同於大多數的鏈上資產,RWA的崛起並非出於純粹的投機心理,而是因為市場對穩定收益有剛性需求,兼具真實價值支撐和優越流動性的RWA資產註定會受到青睞。 在比特幣和以太坊ETF獲批後,市場對RWA的興趣越來越明顯,很快成為了新的風口。

其次, 美國監管政策的轉變為加密貨幣和RWA的崛起鋪平了道路。 2024年7月的《盧米斯-吉利布蘭德法案》對加密資產管轄權進行了清晰界定,長達數年的監管混亂宣告終結,為建立RWA相關的法律框架創造了良好環境。此後,隨著川普上臺和原SEC主席Gary Gensler失勢,SEC停止了針對Immutable、Coinbase和 Kraken的調查和訴訟,與Defi和RWA相關的監管環境徹底好轉。

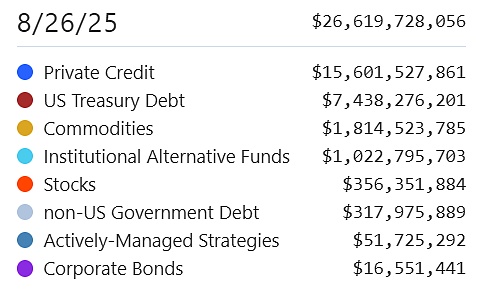

綜合來看,政府支持、監管明確和立法行動的結合,消除了加密市場的不確定性,為區塊鏈和現實資產的融合發展創造了理想環境。 排除了監管層面的風險後,不同類別的RWA資產如雨後春筍般湧現,代幣化的房地產、債券、大宗商品相關資產均已在鏈上活躍 , 截至2025年8月26日,發行RWA資產的機構已達到271家,按市場規模排序,各RWA產品的子賽道規模如下:

• 私人信貸(156億美元)

• 美國國債(74億美元)

• 大宗商品(18億美元)

• 機構級另類投資基金(10億美元)

• 股票(3.5億美元)

• 非美國政府債券(3.1億美元)

• 主動管理式基金(5100萬美元)

• 其他(1600萬美元)

當然,這一切還只是開端,RWA與Defi體系構成的金融3.0遠未達到增長瓶頸,一場頗有現實意義的金融革命正在爆發。縱觀歷史,資產的資本化催生了商業銀行與信貸市場,資產的證券化催生了投資銀行與資本市場,推動了現代財政制度的形成,也間接促成了權力制衡與現代民主制的形成。對現行的國家組織來說,資產貨幣化(RWA)也將是一場意義重大的革命。