摘 要

以太坊於2025年12月3日進行名為Fusaka的重大升級,這是以太坊自合併(The Merge)和Dencun升級以來的第三次裡程碑式更新,旨在顯著提升網絡的可擴展性、降低交易成本並優化節點運行效率,其中也重點升級和優化了關於帳戶抽象的相關功能。帳戶抽象(Account Abstraction, AA)作為以太坊帳戶體系的重大升級,旨在解決 EOA 時代「私鑰即帳戶」的根本性安全與體驗瓶頸,使鏈上帳戶具備可編程、可恢復、可權限控制的現代能力。ERC-4337 的落地推動智能帳戶生態加速成形,但高成本、商業模型不清晰、生態割裂與跨鏈受限等挑戰,使其 adoption 進程「技術領先、推廣滯後」。隨著 Rollup 降本、BLS 籤名聚合、EIP-7702 提供無痛升級路徑,AA 正逐步進入可規模化應用階段。未來五年,AA 將成為鏈上帳戶的「高端智能層」,但不會取代 EOA,而是與 x402 互操作協議並存,共同推動 Web3 從極客階段邁向大眾時代,並為統一網際網路帳戶體系奠定基礎性樞紐價值。

一、AA帳戶發展歷史及能力全 景

以太坊於2025年12月3日進行名為Fusaka的重大升級,這是以太坊自合併(The Merge)和Dencun升級以來的第三次裡程碑式更新,旨在顯著提升網絡的可擴展性、降低交易成本並優化節點運行效率,其中也重點升級和優化了關於帳戶抽象的相關功能。在以太坊的體系中,帳戶結構的演化實際上構成了整個鏈上用戶體驗、資產安全性乃至產業升級的核心邏輯。今天我們熟悉的 EOA(Externally-Owned Account)和 CA(Contract Account)雙帳戶體系,是以太坊 2015 年上線以來的技術遺產,但在用戶規模突破千萬、Web3 逐漸承擔資產託管與用戶操作基礎設施的 2023–2025 年階段,這一體系暴露出越來越嚴重的結構性瓶頸。這些瓶頸既限制了產業的擴容,也限制了用戶規模和真實應用的落地,而帳戶抽象(Account Abstraction, AA)的出現正是為了解決以太坊帳戶體系天然的結構性缺陷,讓鏈上世界具備「現代金融級別」的安全、體驗與自治能力,並最終成為承載全球用戶的可信賴資產基礎設施。當前體系之所以出現瓶頸,核心原因在於 EOA 將「私鑰 = 資產」的安全模型寫死在了協議底層,這種模型在工程上簡潔,但在實踐中卻構成了規模化 adoption 最大的阻力。

EOA 的操作結構像是「機械化流水線」,而非現代網際網路用戶熟悉的「一鍵執行」。此外,在權限控制方面,EOA 完全無法實現任何細粒度設置:不能設定每日限額、不能定義多重籤名規則、不能創建父子帳戶、不能凍結部分權限,也無法啟用自動化策略。EOA 就像一個包含所有資產、所有權限的萬能鑰匙,只要洩漏一次,資產和權限便會全部暴露。

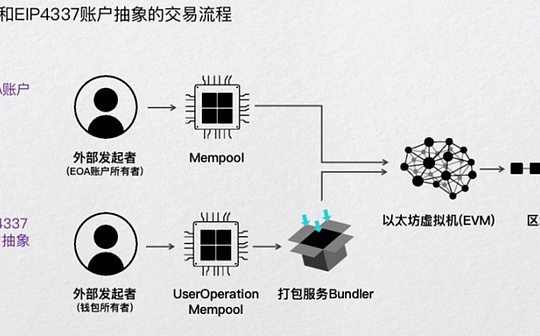

因此,以太坊社區開始重新思考「帳戶應該是什麼」的問題,而 AA 提供的理念恰恰對症下藥:帳戶應該是「代碼」,而不是「私鑰」。在 AA 的範式下,帳戶可以被編程、被驗證、被恢復、被升級。換句話說,過去寫死在 EOA 架構中的限制都可以被抽象掉,錢包不再只是一個籤名容器,而可以成為一個有邏輯、有策略、有權限系統的「智能帳戶」。帳戶抽象的提出並不是一蹴而就,而是經歷了漫長的設計博弈,其間核心提案包括 EIP-86、EIP-2938、ERC-4337 與最新的 EIP-7702。其中 EIP-86 和 2938 都需要修改以太坊共識層,因此一直難以落地;而 ERC-4337 的絕妙之處在於它以「平行系統」的方式構建 AA,通過 UserOperation 與 Bundler 的方式,繞開了底層協議修改,使 AA 能夠在現有以太坊生態中無縫啟用。ERC-4337 的架構本質上是構建了一個與交易 mempool 並行的新通道,允許用戶不再提交 transaction,而是提交 UserOperation,隨後由 Bundler 打包、模擬、聚合後,統一送到 EntryPoint 合約執行,從而實現合約帳戶主動發交易、批量化執行、原子化操作、多籤驗證等能力。雖然工程複雜度顯著提高,但卻是目前無需硬分叉即可全面啟用 AA 的現實路徑。2024–2025 年的演進中,Vitalik 又提出 EIP-7702,希望進一步讓 EOA 與 AA 的轉化更自然,但仍需要生態配套完善。AA 的意義不僅在於解決 EOA 的結構性缺陷,更在於它為以太坊帶來了「代際躍遷」的體驗、安全和成本能力。首先在安全上,AA 讓錢包具備可編程權限體系:用戶可以啟用社交恢復機制,不再擔心助記詞丟失;可以設定多重籤名規則,讓家庭、機構或 DAO 更安全地管理資金;可以創建父子帳戶、白名單、支付限額;甚至可以凍結某部分權限,或使用臨時密鑰,提高使用場景靈活性。EOA 的「單點失效」模式被 AA 徹底抹平,安全性提升是數量級的。在成本維度,AA 引入 Paymaster 後,用戶可以用任何 ERC-20 支付 gas,甚至由項目方代付 gas,實現真正的「無感知費用」體驗。此外,AA 支持批量化執行和交易聚合,大幅減少籤名次數和失敗成本,使得複雜交互的整體成本顯著降低。而在體驗層面,AA 讓 Web3 的交互體驗第一次真正靠近 Web2。用戶可以一鍵執行組合操作,不需要了解 nonce、gas 設置、籤名順序等繁雜概念;新用戶甚至可以在沒有助記詞的情況下創建錢包,通過生物識別、本地恢復、郵件驗證等方式完成帳戶初始化;複雜的鏈上邏輯(如策略交易、自動化清算、定時執行等)都可以內嵌在帳戶邏輯中,使鏈上應用具備「智能產品」的可實現性。

AA 的最終願景,是讓區塊鏈從「面向技術高手的實驗系統」,走向「面向全球用戶的通用帳戶基礎設施」。如果說過去十年 Web3 的瓶頸來自「密鑰即帳號」的原始模型,那麼未來十年 Web3 的突破將來自「帳戶即程序」的新範式。AA 並不僅僅是錢包的升級,而是整個鏈上交互邏輯的重寫;它不僅提升用戶體驗,更降低開發門檻,使 DApp 能夠像 Web2 產品一樣設計流程、定義權限,並在帳戶層構建 trustless 的安全保障體系。隨著 ERC-4337 生態在 2024–2025 年全面爆發,Bundler、Paymaster、AA 錢包、模塊化安全插件等產業鏈逐漸成型,帳戶抽象正在從「理念」變成「基礎設施」。正如移動端從 Web1.0 到 Web2.0 的演進催生了超級應用和萬億產業,帳戶抽象的落地有望成為 Web3 下一次指數級增長的底層推動力。EOA 時代的局限正在被逐步拆解,而 AA 正帶領整個行業邁向一個更安全、更靈活、更大眾友好的鏈上世界。

二、AA帳戶的前景及挑 戰

帳戶抽象(Account Abstraction, AA)在 2023–2025 年重新成為以太坊生態的敘事核心,但在經歷熱度與期待之後,它所面臨的結構性困境也逐漸暴露。AA 的長期前景依舊被寄予厚望——它承諾帶來安全性、可用性和自動化體驗的代際躍遷,並替換掉 EOA 時代「私鑰即帳戶」的原始模式;然而現實的執行層面,ERC-4337 的落地卻多次受到質疑,被認為「雷聲大、雨點小」。從產業結構、成本模型、生態協作與競爭協議四個維度看,AA 的前景與困境交織在一起,既代表著區塊鏈帳戶體系的未來,也暴露出作為協議升級路徑的複雜性。

從成本端看,AA 的首要阻力來自 gas。相較 EOA 的 21000 gas,AA 的 UserOperation 在主網平均約 42000 gas,幾乎翻倍。這背後並非浪費,而是結構性的:4337 的驗證調用包含 validateUserOp、EntryPoint 的狀態訪問、錢包合約字節碼讀取、日誌記錄、initCode 部署以及數據編碼開銷。每一個環節都意味著額外的鏈上計算。理論上,AA 將複雜邏輯放到合約錢包中運行是一件正確的事,因為真正的帳戶本來就應該可編程、可驗證、可控;但以太坊 L1 的資源昂貴,使得所有設計——無論多麼優雅——最終都會轉化為成本,而成本成為打擊 adoption 的最強阻礙。大量潛在用戶和項目方因此望而卻步。在商業模型層面,AA 的另一個核心組件 Paymaster 面臨 ROI 不明確的問題。Paymaster 的結構是由項目方替用戶支付 gas,以此換取用戶增長或沉澱價值。然而問題在於,沒有任何機制能讓項目方明確計算「代付 gas → 新增用戶 → 留存與轉化」的因果鏈路。絕大多數錢包或 DApp 在初期依賴補貼來吸引用戶,但一旦補貼消失,用戶遷移成本極低,難以形成網絡效應。更現實的是,Web3 生態缺乏 Web2 那種「廣告、留存、流量閉環」的產業鏈,使得 Paymaster 的付出往往得不到回報,也難以發展出可持續的商業閉環。因此,AA 推廣緩慢本質並非技術問題,而是「沒有商業牽引力」。市場不會為理念買單,只會為利潤買單。生態割裂問題進一步加劇了 4337 的困境。AA 的完整棧包括 EntryPoint、Bundler、Paymaster、Wallet Contract 與 Aggregator,各家錢包廠商和鏈都可能有自己版本的實現。由於 AA 的結構複雜,用戶的 UserOperation 並不是直接由鏈處理,而是要經過 Bundler 的模擬與聚合,這意味著各家生態之間稍有實現差異就會造成「不兼容」。錢包之間不兼容、DApp 集成成本高、鏈上測試複雜,這些都讓項目方在面對 AA 時不得不重新評估投入產出比。EOA 雖然原始,卻極其簡單;AA 雖然先進,卻在推廣初期形成「生態碎片化」的難題。對絕大多數中小 DApp 來說,支持 4337 並不能帶來明顯收益,卻需要承擔額外技術成本,結果就是「能不用就不用」。

跨鏈能力的缺失也削弱了 AA 的系統級價值。ERC-4337 本質上是 EVM Layer 的帳戶體系升級,它依賴 EntryPoint、UserOp 模式和 EVM 的驗證邏輯,因此天然難以擴展到非 EVM 鏈。若希望統一多鏈體驗,必須引入更多中間層、多套 EntryPoint、多次驗證和跨鏈消息傳輸,使成本和複雜度成倍增加。Web3 世界本來就多鏈割裂,而 AA 無法在鏈間形成統一帳戶體系,使其無法承擔「Web3 的統一帳戶標準」這一願景。用戶在一個鏈上擁有的智能帳戶無法無摩擦地映射到另一個鏈上,使得 AA 的規模化價值大幅縮水。然而,儘管結構性困境明顯,AA 仍然是未來極具潛力的方向。原因在於下一代區塊鏈基礎設施的演進趨勢正在與 AA 自然對齊,而非背離。尤其是 L2(Rollup)的大規模崛起,讓 AA 的成本痛點得到結構性化解。主流 ZK Rollup 與 Optimistic Rollup 的數據壓縮能力可以令 4337 的 gas 成本下降 70%–90%,而批量化 UserOperation 能夠進一步降低單次操作的鏈上開銷。因此「Rollup + AA」極可能成為未來 35 年內的主流組合,也讓以太坊主網不必承擔高頻 AA 操作的成本壓力。與此同步,ERC-4337 也在不斷演化,最重要的變化是引入 BLS 聚合籤名機制。通過將多個用戶操作聚合成一個籤名並批量執行,鏈上需要發布的數據量被大幅降低,這既提升 TPS,也顯著減少 gas 消耗。更關鍵的是,它提高了鏈上交易吞吐能力,使 AA 不再只是一個「錢包升級方案」,而是成為一種「更高效的鏈上操作協議」。結合 Rollup 的壓縮能力,AA 在性能成本層面的核心瓶頸正在被解鎖,行業開始看到其商業可行性。此外,Vitalik 推出的 EIP-7702 為 EOA 到智能帳戶提供了「臨時轉換」路徑,讓用戶無需遷移資產、無需更換錢包,也能在交易中瞬間啟用 AA 能力。EIP-7702 大幅降低了生態擁堵,讓錢包廠商可以在無需重構底層架構的情況下逐步升級,使用戶幾乎無感知地進入 AA 世界。這是一個重要轉折點:AA 不再需要「替換 EOA」,而是與 EOA 兼容共存,通過漸進式演進來實現生態遷移。

然而,AA 的未來受到的最大挑戰來自 2024–2025 年突然崛起的競爭者——x402 協議。與 AA 相比,x402 更像一個「網際網路級的統一支付協議」,它以 HTTP 402 作為入口,讓 Web2 與 Web3 支付統一接口邏輯。AA 想解決的是「鏈內帳戶抽象」;x402 想解決的是「網際網路支付抽象」。AA 的目標群體是 Web3 用戶;x402 的潛在群體是整個網際網路。更重要的是,x402 擁有天然的商業閉環:Provider 與 Facilitator 可直接從支付流程中收費,具有明確的市場牽引力。ERC-8004 在 x402 框架下變成一個「工具協議」,而非需要全網遷移的底層基礎設施,因此推廣難度遠小於 AA。AA 需要說服生態遷移到自己定義的體系,x402 則選擇適配網際網路已有的行為習慣,這使它在商業 adoption 上優勢明顯。因此,AA 的前景是明確的,但道路是崎嶇的。技術的優雅與產業的現實之間存在深刻張力:AA 所定義的未來確實更好,但在實現之前必須跨越成本、商業激勵、生態割裂與競爭協議等多重難題。隨著 Rollup 時代到來、籤名聚合技術成熟、EIP-7702 開啟兼容路徑,AA 的成本與兼容性問題將逐漸緩解,而商業模型與跨鏈能力仍需進一步突破。未來幾年的關鍵不在於 AA 是否更先進,而在於行業是否找到讓它「自然擴散」的路徑。AA 的未來屬於那些能將其「協議能力 → 產品體驗 → 商業價值」貫通的生態,而不是單純的技術實現者。它可能不是最容易推廣的方案,但它依然是最有潛力重塑鏈上帳戶體系的方案。

三、AA帳戶的投資價值及未來展 望

帳戶抽象(Account Abstraction, AA)在區塊鏈行業的角色正在從「革命性的技術理念」逐步回落到「結構性基礎設施升級」,其投資價值也從早期的敘事紅利,演化為工程落地、生態協同和商業可持續性三位一體的綜合判斷。未來五年,AA 不會成為整個 Web3 的統一入口,更不會取代 EOA 成為標準帳號體系,但它將穩固存在於錢包與帳戶體系的高端層級,成為「智能帳戶」的核心代表,並深度嵌入鏈上交互體驗與 Rollup 時代的交易執行能力之中。因此,對投資者而言,AA 的價值不是短期的用戶爆發,而是一個「經典網際網路式的基礎設施長期投資機會」。

從結構性趨勢來看,AA 的地位會隨著 EIP-7702 的普及而顯著提高。7702 允許 EOA 在單次交易中臨時變為智能帳戶,這意味著現有錢包體系不必強制遷移,也不必重構資產結構。用戶在不更換錢包、不抄助記詞、不遷移資產的前提下,即可享受 AA 的權限控制、社交恢復、多籤邏輯與自動化策略等能力。這種「無痛升級」模式,使 AA 的 adoption 曲線從陡峭變為平滑,讓錢包廠商有更大動力將其納入底層架構。因此在未來三到五年中,我們更可能看到的是 EOA 與 AA 的並存與融合,而非替代。

AA 真正的落地主場將是在 Rollup 體系。隨著 zkSync、Scroll、StarkNet 與 Base 等 L2 成為主流執行環境,AA 的成本痛點將被 Rollup 數據壓縮能力自然吸收,其 gas 成本相較 L1 可下降 70%–90%。同時,BLS 籤名聚合與批量化 UserOperation 會進一步降低鏈上數據尺寸,使 AA 模式下的帳戶操作從「昂貴但先進」變成「先進且可負擔」。這意味著投資的價值不在 L1 AA,而在於深度擁抱 Rollup 的 AA 錢包、Paymaster 與 Bundler 基礎設施。這一方向對應的是看得見的工程價值——它不是一個概念,而是鏈上實際成本下降帶來的真實 adoption 推動力。從產業鏈角度看,AA 的投資價值主要集中在四類基礎設施領域:智能合約錢包、Paymaster 服務商、Bundler 基礎設施以及直接支持 AA 的 L2。智能錢包代表未來用戶體驗的前臺入口,其中 Safe、Argent、OKX Web3 Wallet、imToken(AA 版本)和 Zerodev 等項目是最具確定性的「生態標的」。它們通過模塊化錢包架構、社交恢復、多籤與自動化策略實現從「密鑰錢包」向「智能帳戶錢包」的躍遷,具有極強的複利式用戶留存能力。Paymaster 是 AA 體系中最具潛在商業價值的環節之一,它是燃料補貼與用戶增長之間的橋梁。儘管目前 Paymaster 的商業模型尚未完全成熟,但在 Rollup 環境與鏈上業務場景更豐富時,它有望成為「鏈上增長引擎」:項目方為高價值用戶代付 gas、做補貼策略、做白名單策略,從而形成類似 Web2「廣告曝光」的營銷效果。Stackup、Pimlico 等項目因此值得關注。Bundler 作為 AA 的執行層同樣是隱性價值的基礎設施,相當於區塊鏈世界的「交易打包物流層」。Biconomy、Alchemy 的 AA Infra 等將隨著 ERC-4337 生態成長而受益。Bundler 不具備直面用戶的機會,但具有規模化確定性的收入模式,未來可能成為鏈上「低波動、規模化」的基礎設施投資方向。

與此同時,AA 的未來五年必須面對 x402 協議帶來的競爭與互補關係。x402 並非取代 AA,而是以 HTTP 402 的模式成為網際網路統一支付入口,它覆蓋 Web2 與 Web3,具備天然跨鏈能力,並且具有明確的商業閉環(Provider + Facilitator 收費模式)。ERC-8004 在 x402 框架中變成插件,而非底層協議,因此擁有更強推廣力。投資視角上,AA 的價值在於鏈內帳戶智能化,而 x402 的價值在於打通整個網際網路的支付體驗,兩者未來並存、互補,而非單邊贏家。

綜合判斷,AA 在未來五年內將構成以太坊和 Rollup 生態的「中層基礎設施」:底層仍是 EOA(弱化但存在),中層是智能帳戶(AA),頂層是 x402 的統一互操作網絡。AA 的用戶不會爆發式增長,但其價值將隨鏈上交易量、策略自動化需求、資產託管專業化、防丟失需求的上升而穩步增長。在一個長期向鏈上遷移的世界中,AA 是高確定性的結構性投資方向;在一個 Rollup 成本下降的世界中,它是「可兌現的未來」;在一個與 x402 並存的網際網路中,它是塑造鏈上帳戶體系的中堅力量。

四、 結 論

AA 的核心價值在於為以太坊帳戶體系完成從「私鑰=帳戶」的原始模式向「帳戶=程序」的現代範式轉變,它補齊了 Web2 向 Web3 遷移的關鍵一環,讓安全、可恢復、可編程的錢包體系成為可能。雖然 AA 仍面臨成本高、商業閉環弱、跨鏈受限等結構性瓶頸,但它已成為鏈上體驗升級的基礎設施方向。未來,AA 將作為高端帳戶層長期存在,而非唯一標準;x402 則補足跨鏈與支付互聯。兩者共同推動 Web3 從極客時代邁向大眾時代,為「統一網際網路帳戶」奠定關鍵基石。