作者: Prathik Desai

機 構 加密貨幣 正在迅速擴展到比特幣標準之外,但並非所有山寨幣都值得在 中佔有一席之地。

這一趨勢始於 Strategy(前身為 MicroStrategy)的大膽嘗試,如今已演變為一個價值超過 1000 億美元的機構運動,涵蓋了超過百家上市公司。隨著下一波採用浪潮的展開,機構們面臨一個更複雜的問題:在已確立的比特幣、以太坊和 Solana 三巨頭之外,哪些山寨幣(如果有的話)值得企業儲備配置?

答案在於對這些資產的基本評估:它們是否能提供機構財務主管真正需要的可持續收益生成、真正的經濟效用,以及支持大規模採用的基礎設施深度。

企業建立加密貨幣儲備已不再是新鮮事。比特幣率先證明了加密貨幣可以出現在企業資產負債表上。Michael Saylor 五年前通過 Strategy 開創了這一模式,其方法現已成為許多其他企業的模板。

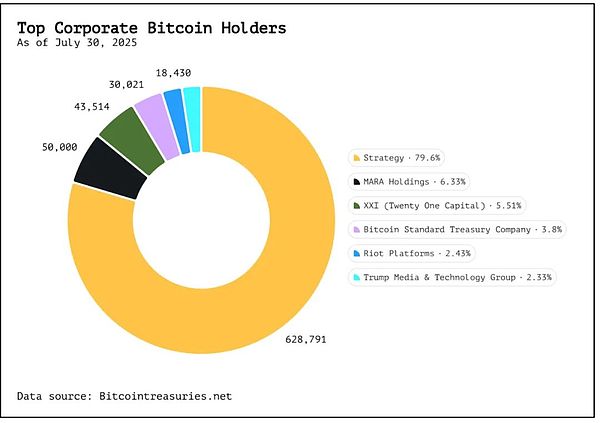

目前,160 家上市公司共持有 923,327 枚 BTC,價值超過 1000 億美元,佔比特幣當前供應量的 4.6%。

而且他們還在持續增持。

隨後出現了 Solana,它以低費用、高速度和質押獎勵吸引了企業。像 Sol Strategies、DeFi Development Corp 和 Upexi 這樣的公司持有約 330 萬枚 SOL,價值約 6 億美元。

以太坊緊隨其後,提供了類似的質押獎勵和去中心化金融(DeFi)用例。作為第二大加密貨幣,它不僅僅是價值儲存工具。SharpLink 和 BitMine 現共持有超過 92 萬枚 ETH(價值約 35 億美元),超過了以太坊基金會持有的數量。

以太坊和 Solana 通過其收益生成能力彌補了資產增值不足的缺陷。質押不僅能帶來收益,還能支持 PoS 鏈的網絡安全性和吞吐量。

這一切反映了機構對山寨幣的採用,這些貨幣可能不像比特幣那樣價格快速上漲。機構現在正試圖探索這些模型是否可以擴展到比特幣、以太坊和 Solana 之外。

像 BNB、SUI 和 XRP 這樣的 幣是否值得進入企業儲備?它們是機構採用的下一階段,還是機構在錯誤炒作下的冒險嘗試?

BNB 是幣安生態系統的核心動力,用於從支付交易費用時獲得折扣到支持 DeFi 應用。其鏈上活動、用戶基礎和質押獎勵形成了一個類似於以太坊或 Solana 的反饋循環,儘管存在更大的中心化風險。

幣安智能鏈(BSC)上所有 DeFi 協議的總鎖定價值(TVL)為 69.6 億美元。同時,BNB 的市值為 1110 億美元,在所有加密貨幣中排名第五。這使其市值與 DeFi TVL 的比率高達 16.15,遠高於以太坊的 5.48 或 Solana 的 9.89,在前 20 大鏈中僅次於比特幣。

相對於其 DeFi 生態系統中鎖定的實際資本,BNB 的市值似乎被誇大了。但這只是故事的一部分。與以太坊不同,BNB 的價值還受到幣安交易所中心化活動的影響,包括手續費折扣、代幣發行平臺和銷毀。企業控制和季度銷毀(這些與幣安的收入而非 DeFi 活動鬆散掛鈎)也發揮了作用。此外,還有大量的散戶用戶使用 BNB 進行低成本交易。

BNB 擁有近 200 萬日活躍地址,日均去中心化交易所(DEX)交易量超過 75 億美元,是所有鏈中最高的,超過以太坊和 Solana。幣安還在其中心化交易所持有價值 1580 億美元的資產(不包括其發行的代幣)。

對機構而言,這構成了兩難境地。

BNB 的日活躍用戶和 DEX 交易量顯示其在各鏈中的主導地位日益增強。但與此同時,其 DeFi 生態系統的相對較小的規模顯示出深度的不足。顯然,BNB 的價值既源於幣安的企業引擎和中心化活動,也源於其鏈上的開放生態系統。這使得對其進行建模更加困難,或許也使得機構難以像對待以太坊和 Solana 那樣以理論驅動的方式支持 BNB。

也許機構需要一個新的指標來評估他們在幣安這樣的生態系統中所看到的價值。

就 SUI 而言,該鏈較新,擁有強大的支持者,並且明確專注於遊戲和開發者工具。過去一年,其 DEX 交易量和 TVL 呈指數級增長,並與其市值同步增長。

SUI 的市值與 DeFi TVL 比率僅為 6.21,遠低於 Solana,略高於以太坊。對於一個 2023 年才推出的鏈來說,其當前的 DeFi 活動水平已經超過了 Solana 在類似階段的表現,且一致性更好。

XRP 並非為 DeFi 而設計,而是為支付場景打造。它對機構的吸引力主要基於監管的明確性和現實世界的應用。Ripple 近期在法庭上的勝利為 XRP ETF 的申報和企業儲備的考慮打開了大門。

儘管該網絡每天處理超過 100 萬筆交易,但其費用收入微乎其微(每筆交易僅 0.00001 XRP),且由於不採用權益證明共識機制,因此沒有質押機會。其市值現已超過 1800 億美元,遠超其實際經濟活動。隨著穩定幣在跨境支付領域的崛起,XRP 的估值與實際使用之間的不匹配為其現實世界的效用帶來了不確定性。

儘管活躍地址數量和交易費用停滯不前,XRP 的市值和價格近期仍在上漲。這對希望大舉押注該加密貨幣的機構來說敲響了警鐘。

機 構投資者的興趣不僅源於對技術的信任,更源於他們渴望找到新的風險調整後的收益途徑。ETH 和 SOL 的案例表明,質押可以成為一種收益策略,並帶來持續的收益。正因如此,兩者的比較才更加清晰。ETH 的質押收益率約為 4%,而 SOL 的收益率則徘徊在 6-7% 左右。持有這些代幣的企業儲備可以進行質押,並將由此產生的收益視為可預測的複利收入,儘管他們不得不持續擔心回撤會抵消收益。目前已有多家公司採取了這種做法。Upexi 每年憑藉其持有的 SOL 賺取數百萬美元。

BNB 和 SUI 也想加入這場遊戲。它們的質押收益率、使用指標和開發者增長表明它們正接近機構級水平,甚至可能已經達到。但與以太坊和 Solana 不同,它們缺乏同樣深度的第三方工具、質押服務提供商和流動性質押基礎設施,這些是機構參與無縫化的關鍵。

儘管如此,市場仍然在做準備。

基金髮行人也在等待美國今年對 BNB、XRP 和 SUI 等山寨幣 ETF 的批准。假設是,受監管的包裝產品將吸引更多散戶投資者,就像比特幣和以太坊 ETF 所做的那樣。但他們必須警惕以太坊 ETF 的經驗教訓,後者在早期掙扎於尋找買家。

如果質押獎勵可以傳遞給 ETF 持有者,其吸引力將進一步增強。

散戶投資者應認清這一時刻的本質:這是一個篩選階段。具有質押、真實活動和開發者承諾的代幣可能通過企業儲備獲得合法化。其他代幣可能只是借勢而起,直至崩盤。關鍵的啟示是理解機構興趣的真正含義。它並不總是對質量的認可。有時,它只是對流動性的實驗。

儘管如此,核心問題在於機構對山寨幣 ETF 和儲備的興趣是否合理。在某些情況下,是的,尤其是在收益與使用相結合的情況下;在其他情況下,尚未成熟;而對一些代幣來說,或許永遠不會。但如果說 Solana 教會了世界什麼,那就是加密貨幣儲備的格局已不再僅限於比特幣和以太坊。下一批玩家已經到來,正忙於質押、擴展,並爭奪機構席位。