先週の水曜日、NVIDIA の待望の財務報告で、エキサイティングな業績を見て、何千人もの投資家の心にぶら下がっていた石がついに地面に落ちました。収益は前年比で 60% 以上増加し、データセンター事業は完売し、業績見通しは再び引き上げられました。

しかし、資本市場は別の反応を示した。NVIDIA の株価は一時的に上昇したがその後反落し、広範な AI コンセプト株は一斉に下落し、AI インフラストラクチャを積極的に拡張する企業の信用スプレッドは拡大した。公開市場ではわずか1時間余りで2.5%下落する場面もあった。

実際、最近「AI バブル」についての話が広まっています。MIT は、エンタープライズ AI パイロット プロジェクトの 95% が目に見える投資収益率を生み出すことができなかったと発表し、中央銀行総裁は評価額が 1990 年代後半と同じくらい歪められていると警告し、メディアは大手 AI 企業のリサイクル収益を掘り下げ始めました。

言い換えれば、収益の数字が高いにもかかわらず、市場は業界の基礎的な基盤がこの評価を裏付けることができるかどうかを疑い始めています。

AIの本当のボトルネック:電気と資本

エネルギーおよび電力業界に関する最近のレポートの中で、ゴールドマン・サックスは興味深い例えを示しました。現在の瞬間は、歴史上の 2 つのインフラストラクチャ スーパー サイクルを反映しています。

19世紀鉄道建設により、人気の資産クラスとして現代の投資銀行と債券が誕生しました。。

20世紀後半インターネットの構築はベンチャーキャピタルを生み出し、高リスクの成長株やIPOの台頭を引き起こした。。

現在の AI 時代では、従来の株式や債券では、電力とコンピューティング能力の爆発によってもたらされる需要を満たすことができません。私たちは新しい資本形成モデル、さらには新しい資本市場を必要としています。

そして根本的な制約は、金融システムを圧倒することなく十分な AI グレードのパワーを提供し、それに資金を提供できるかどうかです。

権力のジレンマ

過去 20 年間、米国の送電網は平均年率 1% 未満で成長しており、Web サーバーとスマートフォンの時代には管理可能ですが、AI 工場にとっては悲惨な状況です。

一部の分析によると、新しいデータセンター、電気自動車、産業リショアリングなどの包括的なニーズを満たすために、米国は現在、毎年約 80 ギガワットの発電容量を追加する必要があることが示されています。しかし、実際の年間増加量はわずか 50 ~ 60 GW であり、毎年約 20 GW の差が生じており、これはニューヨークの規模の都市 2 ~ 3 つを支えるのに十分な量です。

ギャップを埋めるための最初の反応は常に直感的な選択肢です。それは、天然ガス発電所の増設、風力および太陽エネルギー貯蔵の導入の加速、そして原子力エネルギーの復活への期待です。しかし、どれも妥当な時間内に需要を満たすことはできません。

- <リ>

新しい天然ガス発電所机上では魅力的でしたが、実際には平均 4 年かかるプロジェクトとなりました。タービン供給のボトルネックにより、承認と送電網接続の待ち行列を除いた機器の納期は 3 ~ 5 年かかります。

<リ>

陸上風力発電事前計画と送電網接続調査を含めると、通常は 3 ~ 4 年かかり、場合によっては 10 年近くかかることもありますが、物理的な建設段階には 6 ~ 24 か月しかかかりません。

<リ>

実用グレードのソーラーよりモジュール化されており、構築がより速くなります。一般的な建設期間は 12 ~ 18 か月で、バッテリー エネルギー貯蔵装置の平均開発期間は 2 年未満です。したがって、2025 年に米国で予想される新規設置容量の 80% 以上を「太陽光発電 + エネルギー貯蔵」が占めることになります。

<リ>

原子力エネルギー、特に小型モジュール型原子炉は、年中無休の AI レベルの電力に対する最も説得力のある長期的な答えかもしれませんが、北米における SMR プロジェクトの第 1 ラウンドの目標商業運転時期も 2030 ~ 2035 年頃です。

これらのオプションはすべて不可欠ですが、送電網接続のキューが 4 ~ 7 年かかることが多い世界では、中長期的なソリューションにすぎません。

大幅な高速化を達成する唯一の方法は、すでに土地、大容量の送電網接続、および電力インフラストラクチャがあるサイト、特に大規模なビットコイン鉱山を再利用することです。。実際には、既存の鉱山を AI 施設にアップグレードするには、新しい送電網接続を最初から申請するのに必要な 4 ~ 7 年の長い作業ではなく、数か月の変更作業 (液体冷却、配電、GPU) のみが必要です。

これが、AI 企業が鉱山会社を買収または協力する理由です。CoreWeave は、約 1.3 GW の鉱山インフラを AI に変換することを主な目的として、CoreScientific に入札しました。

Gemini 3 の素晴らしさから、将来的には TPU が GPU に置き換わるのではないかという疑問が生じ、電力需要は減りましたが、市場で徐々に形成されてきたコンセンサスは依然として「GPU が主力で、TPU は補助的」というパターンです。DeepSeek の出現によってもたらされた GPU 需要に対する以前の疑念と同様に、Nvidia の GPU は再び圧力に耐えており、電力需要の期待は引き続き強いです。

資本のジレンマ

2022 年末に ChatGPT が AI ブームを巻き起こして以来、AI データセンターの需要が急増し、資金調達モデルはいくつかの段階を経て進化しました。

- <リ>

最初の段階ほぼ完全に大企業からの営業キャッシュフローによって支えられています。毎年数百億ドルのフリー キャッシュ フローを生み出している場合、密かに多数のデータ センターを建設し、多数の GPU をロックアップすることができます。しかし、現在のビジョンの規模、つまり世界規模で数兆ドル規模の AI スタックが、これらのバランスシートに重くのしかかり始めています。

<リ>

それで私たちは入りましたフェーズ 2: 借金と私的信用。 AI構築に資金を提供するための投資適格借入が急増している。高利回りの発行体(AIに移行するビットコインマイナー、新しいデータセンターの開発者)がジャンク債市場に参入している。そして急速に成長する民間信用システムにより、カスタムローン、セール・リースバック、収益分配機能がこの基盤に追加されました。

<リ>

多くのファンドが単純な「負債」として貸借対照表に表示されることはなく、オフバランスシートであることは注目に値します。私的信用:それらはプロジェクトの合弁事業、仕組みリース、その他のオフバランスシートの手段に存在し、資本支出を長期債務に変換し、スタック全体を影の金融のようなものにしています。数兆ドル規模の AI 設備投資の予測がほぼ正確であれば、銀行や債券保有者はそれを支持できなくなるでしょう。 2028 年までに、民間信用とこれらの準ステルス構造が、AI データセンターと電力取引の背後にある資本のかなりの部分、おそらく過半数を提供すると予想されます。

<リ>

これでも十分ではないので、わかりますフェーズ 3 の初期の傾向: 証券化。データセンターのレンタルおよびリース用の資産担保証券は、残高約 800 億ドルまで静かに増加しており、2026 年までに約 1,150 億ドルに達すると予想されています。資本の観点から見ると、REIT タイプの金融商品と合弁事業が、「土地 + シェル + 電気 vs. GPU vs. AI アプリケーション収入」の経済的利益を分割します。

公的信用市場は、こうした潜在的なリスクをすでに認識しています。メタ社の270億ドルのオフバランスシートデータセンター合弁事業に対する「創造的な資金調達」に対するブルームバーグの批判、およびオラクルの積極的なリースおよび融資戦略に対するコメントは、すべて同じ点を指摘している。ハイテク大手はAIへの取り組みに全額自己資金を賄うことができず、彼らが新たな資金調達手法を採用するたびに債券投資家は不安を募らせている。

では、これはAIバブルなのでしょうか?ある程度はそうなのですが、見出しが示すような形ではありません。

株式面では、バリュエーションは本当に目を見張るものがあります。AI関連企業が市場収益に占める割合は不釣り合いで、S&P 500はインターネット時代の評価倍率で取引されており、エヌビディアの時価総額は一時的に中国と米国を除くほぼすべての国のGDPを上回った。しかし、株式投資家は少なくとも、成長と誇大広告の価格設定の仕方を知っていると考えている。

より興味深い、そして危険なアクションがこれらの背後にあります資本スタック。問題は、AI に実用的な用途がないことではなく、AI に特有ではないリスクを組み合わせて AI を使用しようとしていることです (長期的な物理的リスク: 発電所と送電網のアップグレード。短期的な技術的リスク: 古い GPU は 5 年以内に時代遅れになる可能性がある)インフラストラクチャの世代に資金を提供するためのツールと仲介者を設計します。

前に述べた歴史的な例えに戻ると、鉄道は原油のためのユニバーサルローンだけで資金を賄われていたわけではありませんが、数千マイルの線路と車両に資金を提供する必要性から、現代の投資銀行と標準化された鉄道債券が誕生しました。インターネットは複合企業のバランスシートに単純に移植されたわけではありません。リターンの配分が極めて非対称であり、値上がりの可能性があるため、ベンチャーキャピタルのパートナーシップや、ポートフォリオ内の他の赤字企業に資金を提供するために株式を利用するという規範が生まれました。

したがって、本当の疑問は、AI 時代におけるより効果的な資本形成メカニズムは何であるべきなのかということです。ネイティブの金融商品は何ですか?

RWA:新時代の金融商品

表面的には、ウォール街が答えを持っているように見えます。

「RWA」は決算発表や規制関連の講演で毎年話題になるワードとなっています。これは、トークン化された国債、株式、銀行預金、およびオンチェーン買戻し実験の総称であり、新時代の金融市場インフラストラクチャーと考えられています。

SEC の説明によれば、鉄道債券が鉄鋼に、新興企業の株式がインターネットにあるように、SEC は AI 時代の金融インフラとして誕生したかのようです。

しかし本質的には、トークン化された RWA 自体は新しい資本の形態ではなく、よく知られた金融商品を新しいパッケージ化したものにすぎません。その背後には依然として優先債とメザニン債が存在します。普通株と優先株。収入分配協定など

エネルギーまたはデータセンターの文脈では、これは 20 年間の電力購入契約のトークン化された株式を意味する可能性があります。オンチェーンのウォーターフォール ロジックを使用したトークン化されたプロジェクトの資産。トークン化されたREITユニット。または、契約した GPU 収益を裏付けとした短期超過担保債券。

それでは、RWA が新しいものではないとしたら、ノイズや誇大宣伝を超えて、従来の金融商品に比べてどのような実際の利点をもたらすのでしょうか?いくつかの初期プロジェクトの分析を通じて、4 つの主要な実際的な利点がわかります。

- <リ>

微細な分離性:5,000万ドルのプロジェクトシェアを数千のオンチェーンポジションに分割できるため、ポジションサイズをより幅広い投資要件に適合させることができます。

<リ>

グローバルな展開: 証券ルールに従っている限り、基盤となるパイプラインを毎回再配線することなく、異なる管轄区域にあるファンド、ファミリーオフィス、DAO、または企業が同じ商品を保有できます。

<リ>

プログラム可能なキャッシュフロー配分:スマートコントラクトは、スプレッドシートや仲介業者に依存せずに、ステーブルコインをエスクローし、ウォーターフォールや契約を強制し、検証可能なパフォーマンスデータに基づいてクーポンやレベニューシェアを自動的に支払うことができます。

<リ>

USDステーブルコインに基づく高速決済: 流通市場の厚みは依然として従来の債券市場に比べてはるかに薄いにもかかわらず、タイムゾーンや週末を越えて元本と利息を数分で移動できます。

これらすべては財務面のアップグレードのように聞こえますが、資本形成に関するより深い問題はまだ答えられていないように感じられます。

鉄道時代には、債券が機能したのは、鉄鋼と土地を標準化された証券に変える機構が債券を取り囲んでいたためでした。インターネット時代には、ベンチャーキャピタルのパートナーシップが混沌とした新興企業を収益性の高いパイプラインに変えたため、高成長株が機能しました。しかし、トークン化された RWA は、何もないところからそのフライホイールを奇跡的に作り出すことはできません。

AI+ エネルギー サイクルで解決すべき本当の財務問題は、大手 AI 企業がいかにして金融エンジニアリングを「賢く」使い続けて、AI データ センターや発電所を建設するために借金をするかということではありません。何千もの小規模な分散資産(太陽光発電の屋上、バッテリー、マイクロデータセンター、柔軟な負荷)を生成、集約、リスク回避し、グローバル資本が真に自信を持って保持できる方法でキャッシュフローを表現する方法。

これはまさに DePIN RWA が埋めようとしているギャップであり、この文脈においてエネルギーとコンピューティング ネットワークが別の一般的な「RWA の物語」よりも重要である理由です。

エネルギー DePIN: ロングテール キャピタルの形成

ここで、DePIN (トークンを使用して物理インフラストラクチャの展開を調整するというアイデア) が興味深いものになります。

現在、DePIN はまだ小規模です。メッサリの2024年のレポートデータによると、セクター全体の約350のトークンの総市場価値は約500億米ドルで、連結収益の約100倍で取引されている。具体的には、エネルギー DePIN サブカテゴリには約 65 のプロジェクトがあり、市場価値の合計は 5 億米ドル未満です。

従来のインフラ投資家であれば、数兆ドル規模の AI 設備投資計画を考えると、これらの数字は笑えるほど小さいものです。ただし、最適なエネルギー DePIN 設計の形式は、AI スタックが直面している電力ボトルネックにほぼ完全に適合します。

昼光を例に挙げてみましょう。

その中心となるロジックは、分散型エネルギー リソース(屋上の太陽光発電、家庭用バッテリー、電気自動車の充電器)は、単に生の発電ではなく「柔軟性」を検出して支払いを行うことができれば、一種のソフトウェア デファインド発電所に統合できるというものです。その「柔軟性の証明」メカニズムは、スマート デバイスが将来の高電圧時の消費または充放電動作を調整することを約束するときに、$GRID トークンで支払います。エネルギー会社は、$GRID を消費して、その柔軟な容量へのアクセスを購入します。

これに基づいて、$GRID は、住宅所有者向けの設置割引など、スタックのあらゆる部分に関わるエネルギー担保通貨として機能します。データと分析に対する支払い。地域の容量ミスプライシングのためのステーキングとデリバティブ。オフチェーン容量コミットメントに対する保険。米国のみのモデルでは、物理エネルギー市場と金融エネルギー市場の合計は年間約 1 兆ドルになります。

Daylight のモデルは、既存のグリッドと密接に結合されています。AI データセンターは主に現在の送電網内またはその近くに設置され、電力会社が柔軟性のために割増料金を支払うことをいとわない場合、これは重要なセールス ポイントとなります。送電網の接続が遅れ、規制によりすべてが遅くなった場合にもリスクがあります。

対照的なのはアークリーンだ。

Daylight が「グリッドネイティブで米国中心」であるとすれば、Arkreen は「グリッドに依存せず、グローバル指向」です。

分散型再生可能エネルギー リソースを Web3 を利用したデータおよび資産ネットワークに接続します。参加者は「マイナー」をインストールするか、API 経由で接続します。ネットワークは検証可能なグリーン エネルギー生成データを記録し、それを再生可能エネルギー証明書やその他のグリーン資産にトークン化します。

アークリーンは、20万以上の再生可能エネルギーデータノードを接続し、1億キロワット以上のトークン化されたRECを発行し、数千のオンチェーン気候変動対策を促進してきました。

そのビジョンは明らかにグローバルかつロングテールです。家庭や小規模生産者が DER を DePIN システムに接続し、「利益対効果」活動を通じてトークンを獲得し、間接的に仮想発電所やグリーン AI オフセットを形成できるピアツーピアのエネルギー資産取引ネットワークです。

個別に考えると、これらのプロジェクトはいずれも、ハイパースケール企業向けの次の 1 GW データ パークに資金を提供するものではありません。しかし彼らは、AI時代における「資本形成」の可能性を指摘している——プロジェクト融資の 9 桁の単位だけで考えるのをやめて、原子の「キロワット時」の単位で考え始めたらどうなるでしょうか。

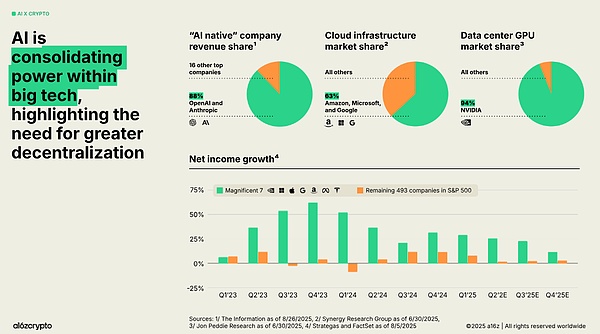

これはまさに、暗号化 + AI の話と a16z の最新の暗号化ステータス レポートで指摘されている集中化の懸念です。自由放任主義の AI は、大きなモデル、大きなクラスター、大きなクラウドなど、集中化される傾向があります。対照的に、ブロックチェーンは、分散した小規模な貢献を多数集約し、それらに流動的な世界市場へのアクセスを与えることに優れています。

キロワット時と AI トークンを接続する暗号化ブリッジ

現在、限界的な「キロワット時」から「AIトークン」までのバリューチェーンは断片化しています。

発電所は電力会社と PPA を締結します。電力会社や開発者はデータセンターと契約を結びます。データセンターはクラウドプロバイダーやAI企業と契約を結びます。 AI 企業は API アクセスまたはシートを販売します。そしてスタックの最上位のどこかで、ユーザーは推論を実行するために数ドルを支払います。

各セグメントは、異なる投資家、リスクモデル、管轄上の制約のもと、独立して資金調達されています。その機会、そして「資本形成」の暗号ネイティブバージョンは、このチェーンを透明かつプログラム可能にすることです。

- <リ>

供給側で、キロワット時関連の出力をトークン化して、特定の再生可能エネルギーの発電フローに関する主張を表すことができます。 RECとカーボンクレジットをトークン化する。そして、バッテリー、スマートデバイス、VPP からの柔軟な容量コミットメントを表すトークン。アークリーンなどのプロジェクトは、これが合理的な規模で技術的にも商業的にも実現可能であることを示しています。

<リ>

中流域ででは、インフラストラクチャをトークン化された RWA として表現できます。これには、データセンターの資本と負債、グリッド接続のアップグレード、メーター内での生成とストレージ、GPU クラスターが含まれます。ここでは、伝統的な意味での証券化が依然として行われていますが、オンチェーンレールにより透明性が高まります。投資家が段階的商品を購入するとき、どの資産が裏付けとなっているかを正確に把握でき、キャッシュフローは数日ではなく数分で移動するステーブルコインで決済されます。

<リ>

需要側ででは、GPU 時間トークン、推論秒クレジット、さらにはアプリケーション層の「AI サービス」トークンなど、AI ネイティブ ツールを使用してエネルギーとコンピューティングをリンクできます。エージェント AI システムが成熟するにつれて、これらのトークンの一部はソフトウェア エージェントによって直接保持され、使用されるようになります。ソフトウェア エージェントは、マージンでコンピューティングと電力をどこで購入するかを評価し、プロバイダー間で動的に裁定取引を行うことができるプログラムです。

これから、AI モデルによって使用される各限界キロワット時は、その起源 (屋上、太陽光発電所、原子力 SMR) から GPU ラックでの消費、AI アプリケーションでの収益化まで、次のようになります。追跡可能、価格設定可能、ヘッジ可能。

これには、各リンクが同じチェーン上にある必要も、同じトークンで指定されている必要もありません。むしろ、各リンクのステータスが機械で読み取り可能であり、スマート コントラクトとエージェントによってつなぎ合わせられることを意味します。

それができれば、本質的には新しい形の資本を生み出すことになります。どの投資家でも、どこにいても、エネルギー、グリッド、データセンター、GPU、AI アプリケーションなど、チェーンのどこでリスクを取るかを選択し、対応するサイズと期間のトークン化されたエクスポージャーを購入できます。

ハイパースケーラーのバランスシートは解消されていませんが、もはやそのリスクを蓄える唯一の方法ではありません。

結論

この物語は、当然の結論ではありません。

「大工場 + 大資本」の組み合わせだけで、これらすべてを独立して達成できます。ハイパースケーラーは、垂直統合を通じてエネルギースタックを直接所有し、キャッシュフローを社内に維持することを決定する可能性があります。

ロングテール エネルギー DePIN が集中型プロジェクトを超えることは決してないかもしれません。

しかし、たとえ AI 関連のエネルギーとコンピューティングのほんの一部だけが DePIN とトークン化された RWA を通じて資金提供され調整されることになったとしても、私たちはゴールドマン・サックスと a16z の分散化の呼びかけが残した未解決の疑問に答えてきました。

現在、コンピューティング能力と電気が前例のない方法で絡み合い、資本の形態も静かに再形成されています。