著者:マイケル・Zhao&ザック・パンドル、グレイスケール。翻訳:Bitchain Vision Xiaozou

-

従来の金融分野と同様に、取引所はデジタル資産業界の中心的なインフラストラクチャです。現在、分散型取引所(DEX)は主に暗号資産取引に焦点を当てていますが、安定した資産とトークン化された資産の取引量のシェアは、時間とともに成長し続けると予想されます。

-

暗号通貨取引は、従来のエンタープライズアーキテクチャを採用する集中交換(CEXS)によって依然として支配されています。しかし、業界はますます「独自の果物を刈り取っている」ことがあります。ますます多くの取引量が分散型取引所(DEX)に変わり、今年の分散型先物交換高脂質の爆発的な成長は今年の証拠です。

-

分散化された交換(DEX)は、集中オペレーターを必要とせずにオンチェーンを介してトランザクションを解決します。フォームには、イーサリアムやソラナなどのブロックチェーンに展開されたスマートコントラクトアプリケーション、またはhyperliquidなどのレイヤー1プロトコルに直接埋め込まれた交換ロジックが含まれます。2025年の最初の5か月で、DEXは暗号通貨取引量の総量の7.6%を占めました。

-

暗号通貨交換は取引量の増加から利益を得ることができますが、取引手数料に対する競争圧力にも直面しています。Grayscale Researchは、CEXがビットコインなどの大型資産の取引を引き続き支配し続けることを期待していますが、DEXは長期尾の資産取引の最初の選択肢となり、ライセンスのないグローバルプラットフォームの透明性とアクセシビリティを重視するユーザーにとって最初の選択肢になります。

パブリックチェーンは、集中仲介者なしでデジタルビジネスソリューションを提供します。ただし、ユーザーを引き付けるために、分散型テクノロジーは、少なくとも集中化されたソリューションと同じくらい魅力的な機能を提供する必要があります。分散型アプリケーションが速度、コスト、履歴データの点で集中ソリューションより劣っている場合、ブロックチェーンアクティビティはオンラインビジネス環境のほんの一部であり続ける可能性があります。

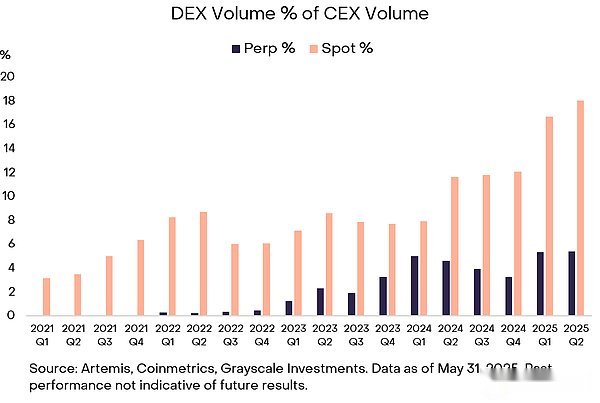

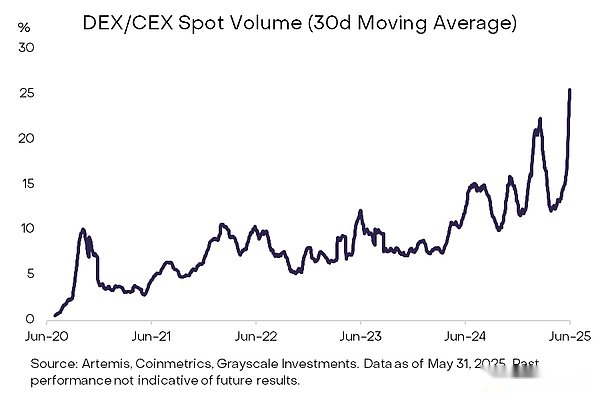

幸いなことに、長年の探索の後、私たちは自分の目で、分散型アプリケーションがトークン取引の中核分野である暗号通貨で従来の機関と正面から競合することを見てきました。Grayscale Researchは、DEXが現在、世界の暗号通貨取引量の合計の7.6%(2023年には3%のみ)を占めており、CEXと比較した取引量のシェアも大幅に増加していると推定しています(図1)。今日、DEXは価格の点でCEXと均等に一致しており、多くの場合、透明性が高く、多くの場合、チェーン上の新たに発行された資産の主要な取引場所になります。

図1:2021年以来、DEXの取引量はCEXと比較して2倍以上増加しています

今年は、技術の進歩と、ユーザーがDEXやその他の分散財務(DEFI)アプリケーションを採用するように促す明確な規制の取り組みにより、業界の転換点となる可能性があります。この記事では、業界構造、競争力、開発の見通しなど、DEX業界の包括的な概要を説明します。Grayscaleの調査によると、市場のリーダーシップは最終的にいくつかのトッププラットフォームに集中すると考えています。各セグメント(CEXとDEX、SPOT契約、永続的な契約)は、深い流動性、資本効率の良いインフラストラクチャと魅力的なトークン、または株式経済モデルを組み合わせた1つまたは2つの交換のままである可能性があります。

1.トークンの交換方法

従来の金融(Tradfi)では、両当事者が価格コンセンサスに達した後、取引または市販市場(OTC)を通じて取引が実行されます。これらのトランザクションは、Central Limit Order Book(CLOB)またはブローカーネットワークを介して一致します。取引が実行された後、迂回された参加者の取引の詳細とリスクエクスポージャーは、Custody Trust Company(DTC)などの家を清算することにより確認され、翌日(資金と証券の所有権の譲渡の電子記録)に和解が完了します。株式証券は、2024年5月にT+2の和解からT+1決済に変更されました。

暗号通貨取引は、まったく異なる市場構造を採用しており、取引場、交換構造、取引製品の3つのカテゴリに分けることができます。

暗号通貨取引会場は、主に2つのカテゴリに分かれています。

集中交換(CEX):オフチェーンの監護権と取引マッチングを採用する従来の商業機関は、内部元帳を通じてほぼ瞬時の和解体験を提供します。ただし、ユーザーは、従来の銀行口座に資産を譲渡する際に、和解の遅延を引き起こします。

分散交換(DEX):ブロックチェーン(Ethereumなど)に直接展開されたスマートコントラクトアプリケーションは、ユーザーが自己ホストウォレットから直接取引することをサポートします。DEXで取引する場合、実行と決済は単一のブロック確認サイクル内で、通常は数秒でのみ完了します。

Dexは主に2つのトランザクション構造を採用しています。

自動マーケットメーカー(AMM):流動性プール、プリセット数学的曲線(一定の製品式x*y = kなど)またはUniswap V3に基づいた集中流動性モデルを通じて見積もりを受動的に提供します。AMMは、ロングテールの資産交換とStablecoinトランザクションを効率的に処理するのに特に優れており、限られたスループットでブロックチェーンで優れたパフォーマンスを発揮しています。

中央制限注文書(CLOB):従来の交換モデルを高度に復元し、流動性プロバイダーが動的に管理する限界注文に一致させます。このアプローチにより、通常、より狭いスプレッドとより高い資本効率が可能になり、特に大量の資産や永続的な契約に適しています。しかし、この効率を維持するには、頻繁な注文の更新と、プロのブロックチェーンアプリケーションチェーンやロールアップなどの複雑なインフラストラクチャに依存する必要があります。

CEXとDEXの両方が2種類の製品トランザクションをサポートしています。

スポット取引:ターゲットトークンは、合意された価格で即座に配信されます – レバレッジなし、オンチェーン転送(またはCEX内部元帳の更新)が含まれます。

永久契約(PERPS):成熟していないデリバティブ契約は、基礎となる資産の価格を追跡し、マージン調整とファンドレートの支払いを通じて決済し、レバレッジド取引をサポートします。

2。交換のビジネスモデル

取引所は、取引手数料を請求することにより利益を上げます。暗号化スペースでは、CEXは直接請求しますが、DEXは通常、スマートコントラクトメカニズムまたはガバナンスの決定を通じて、流動性プロバイダー、トークン保有者、および/またはプロトコル保管庫に処理手数料を配布します。

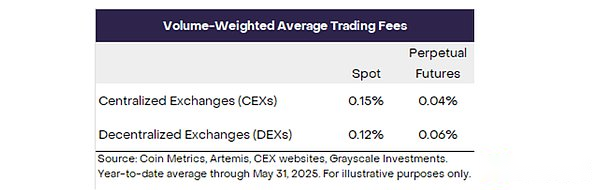

現在、DexはCEXの価格競争力を完全に実現しています。2025年の最初の5か月のデータによると、Grayscale Researchは、CEXスポット取引量の加重平均処理料は約15 bpsであり、DEXは12 bpsであると推定しています。 CEX永久契約の平均処理費用は4 bpsで、Dexは6 bpsです(図2)。これらのデータは、プラットフォームとトークンのレートの違いを反映していませんが、2種類のプラットフォームの平均処理費用がフラットになる傾向があることを示しています。

図2:DEXにはCEXに匹敵する価格の競争力があります

暗号通貨業界が発展するにつれて、すべての交換は取引量の成長から恩恵を受ける可能性がありますが、取り扱い料金の圧縮からの圧力にも直面します。CEXとDEXの取り扱い費用は近づいていますが、従来の金融で最も効率的な市場と比較して、暗号通貨取引手数料はまだ高いです。たとえば、学術調査では、米国の証券取引所の平均処理費用はわずか0.0001%(つまり、基底地点の10分の1)であることがわかりました。暗号通貨取引がこのような低レベルに達するまでには時間がかかりますが、従来の交換での激しい競争は、市場競争が激化するにつれて、暗号通貨取引手数料が必然的に減少することを示しています。

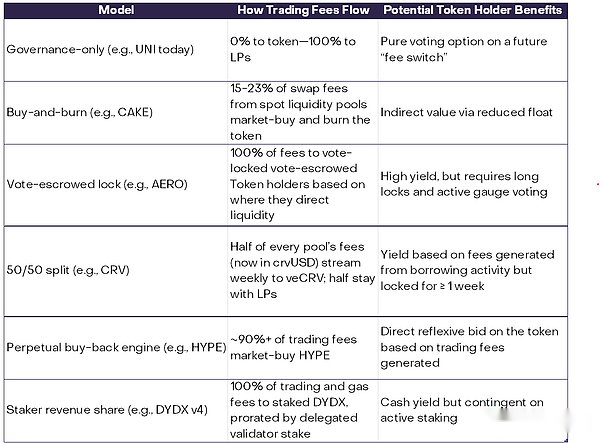

長期的には、暗号通貨交換の資本構造が一貫していると予想しています。従来の企業として、CEXは通常、株式基金(Coinbaseなど)を調達しますが、関連するトークン(BNBなど)を発行することもあります。Dexはオープンソースソフトウェアに基づいたスマートコントラクトであり、その操作はコントローラーに依存していません。しかし、その背後にある開発チームは、株式、トークン、または両方の組み合わせを通じて財政的支援を受けることができます。トークンは所有者にさまざまな利点をもたらす可能性がありますが、異なるプロジェクトには統一されたモデルはありません。DexTokensは、キャッシュフローをキャプチャしたり、ガバナンスの権利を提供したり、マーケティングとブランドの価値のみを持ったりする可能性があります(図3)。トークンモデルは、ガバナンスによって実際に変化する可能性があることに注意する必要があります。UniswapのUni Tokenは、利害関係者向けの料金切り替え(ガバナンスによって制御される料金割り当てスイッチ)をオンにするなどの提案を検討しました。したがって、Dexトークンへの投資には、プロジェクトの経済モデル、ガバナンスの提案、およびトークンの供給と価値の蓄積メカニズムを深く理解する必要があります。

図3:Dex Tokensの経済モデルは重要です。

3。デックス進化プロセス

分散型交換の開発は明らかな段階的なブレークスルーを示しており、各世代は前世代の限界を克服しています。早期試み(2017-2018) – Etherdeltaの注文帳モデル、0xプロトコルのオフチェーンリレースキーム、およびBancorの最初のAMMファンドプールなど、分散型取引の実現可能性を検証することは、深刻なユーザーエクスペリエンスと流動性の課題に直面しています。2018年のUNISWAPの発売はターニングポイントであり、その単純化されたAMMモデルと直感的なインターフェイスがアクセシビリティを大幅に改善し、2020年の「Defi Summer」期間中の取引量の爆発的な成長と総ロックされた価値の道を開いています。

2021年から2023年までのさらなる最適化、特にUNISWAP V3の集中流動性設計、および永続的なプロトコルとGMXによる永続的な契約の革新は、資本効率を大幅に改善し、より細かいオンチェーンデリバティブ取引を可能にします。最近の段階(2023-2025)では、コスモスと高分子肉の超高速カスタマイズされたブロックチェーンに基づいたDydx layer1などの鎖clobsが次々と出現し、中央交換の速度精度とDEFIの透過的な分散型特性を組み合わせています。

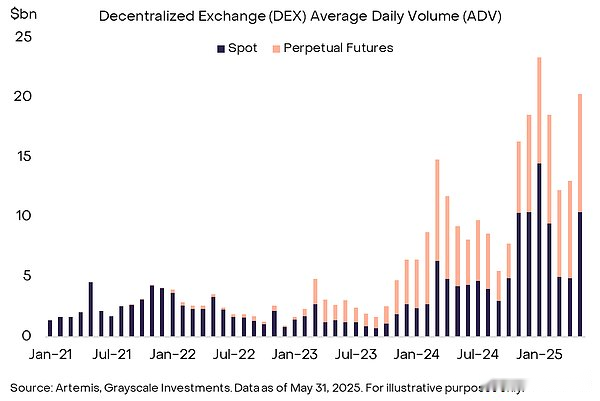

Cryptocurrency Dexのスポットおよび永続的な契約の現在の平均日常取引量(ADV)は100億ドル近く(図4)、ニューヨーク証券取引所グループの下でのプラットフォームの平均日常取引量は約1,500億ドルです。DEXの永久契約の取引量の成長は、主に高脂質から来ており、これは永久契約の毎日の総取引量の約80%を占めています。

図4:DEXスポットと永続的な契約の平均日常取引量は、100億米ドルを超えています

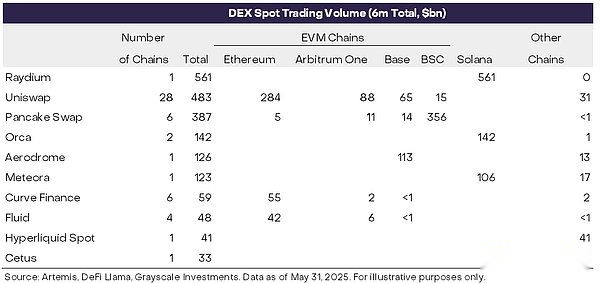

暗号通貨取引のユニークな特徴は、一部のスポットDEXがイーサリアムやソラナなどの特定のブロックチェーンエコシステムに深く結びついていることです。たとえば、図5は、過去6か月間のさまざまなブロックチェーンでのDEXスポット取引量の分布を示しています。業界リーダーのRaydiumはSolanaチェーンにのみ展開されますが、UniswapのAMMモデルは28の異なるチェーンに拡張されています。したがって、Crypto Spot Dexの場合、トランザクション量の変化は、多くの場合、それが属するブロックチェーンエコシステムの経済活動の変動と密接に関連しています。

図5:Spot Dexはマルチプロトコルの展開を実現できます

4。デックスの市場シェアの拡大

現在、DEXは暗号通貨スポット市場の取引量の約25%を占めています。主に製品の供給側の急速な革新により、分散型交換は市場シェアを獲得し続けることができます。Dexは、多くの場合、新しいトークンを最初に発売し、早期の流動性と投機的取引量を引き付けます。たとえば、2024年末のチェーン上の生態学的発生期間中、ソラナのトークンやテーマとしてAIエージェントを持つベースチェーンなどの多くの人気のある暗号の物語、およびメテオラのトランプミームコインなどのウイルストークンは、元々はソラナやベースのチェーンの鎖の鎖のプールでのみ生まれていました。これらの新しいトークンは、初期段階で集中交換にログオンせず、トレーダーが分散型プラットフォームと直接やり取りするよう促しました。

図6:DEXとCEXの間のスポット取引量の比率は引き続き上昇しています

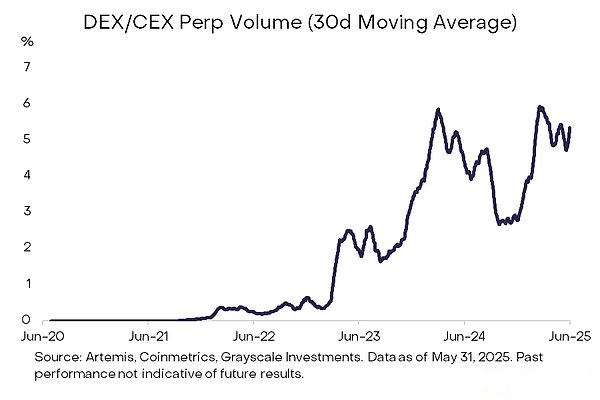

分散型取引所は、主に分散型永久契約交換高分子の爆発的な成功により、永続的な契約取引分野でも大きな進歩を遂げています。Grayscale Researchは、2025年5月31日に終了した過去30日間で、DEXの永続的な契約取引量がCEX永久契約取引量の約5.4%を占めたと推定しています(図7)。それでも、集中化された永続的な契約交換には、深い流動性とネットワーク効果、高速実行機能、統合されたユーザーエクスペリエンスなど、多くの利点があります。

図7:DEX永続的な契約取引量は小さいですが、成長し続けています

CEXにはこれらの利点があるため、なぜ高脂質はこのような大きなトランザクションボリュームをキャプチャできるのでしょうか?トレーダーがますます分散化された永続的な契約にますます傾向がある理由は次のとおりであると考えています。

自己管理と監査可能性:堆積した資金は常にユーザーによって制御され、取引から清算までのすべての操作はチェーンに透過的に記録され、FTXクラッシュと同様の敵のリスクが減少し、最近の集中交換のインシデントをハッキングします[16]。

グローバルアクセシビリティ:分散型プラットフォームは、グローバルなしきい値参加を達成します。

複合性とシームレスな統合:サードパーティのロボット、取引保管庫、分析パネル、チェーン全体のデルタニュートラル戦略などの複雑な金融商品は、規制摩擦をバイパスすることができます。

新しいリリース:コミュニティ主導のガバナンスモデルにより、分散型プラットフォームは、集中競合他社よりもはるかに速く、新興トークンの絶え間ない契約を最初に開始できます。

集中交換は、リスク管理、ユーザーインターフェイス、および制度的流動性に依然として大きな利点がありますが、分散型交換の急速な進歩とますます成熟した技術アーキテクチャは、今後数年間の競争状況の大きな変化を示しています。

5。デックスバトル

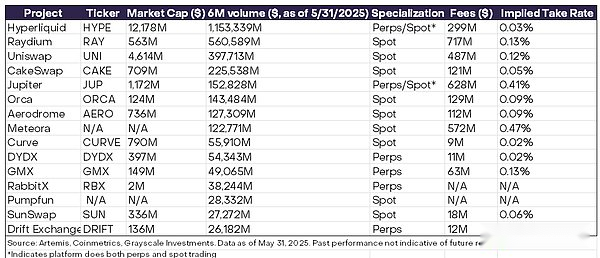

暗号通貨の上位10のDEXは、総トランザクション量の6.7%を占めており、総市場価値は220億米ドルであり、そのうち上位5つのプラットフォームはトランザクションシェアの約80%を占めています(図8)。これらのプラットフォームは、強力なネットワーク効果の恩恵を受ける可能性があります。スポット取引の端で、集中流動性AMMは滑りを最小限に抑えます。永続的な契約の分野では、非常に競争力のあるレートの階層が高周波トレーダーを引き付けます。どちらのシナリオでも、より深い流動性プールはより多くの秩序の流れを引き付けます。トレーダーは当然、より狭いスプレッド、より低い実行リスク、および大規模なアクティブなコミュニティとの交換を選択する傾向があります。

図8:多数のDexsにもかかわらず、ボリューム優位性の利点があるのはごくわずかです

暗号通貨市場のすべての角を独占することはできないと考えています。対照的に、1つまたは2つのドミナントプラットフォームが、各交換タイプ(CEX対DEX)と製品タイプ(スポット対永久契約)フィールドに表示される場合があります。

スポット製品の分野では、大型資産(ビットコイン、イーサリアム、主流のスタブコインなど)のトランザクションは依然としてCEXに偏っています。フィアット通貨預金チャネル、マーケットメーカーの深い在庫、およびVIPトランザクション率が10ベーシスポイントを下回ると、CEXは通常、最も効率的なAMMファンドプールよりも低コストで主流のトークンを取引することができます。しかし、小さな時価総額と新たに発行されたトークンの場合、早期取引活動は依然としてDEXに集中しています。Dexは免許のないコインをサポートしているため、市場の物語が新しく作成されたニッチトークンに焦点を当てているとき、初日の露出を追求するトレーダーは、流動性が最初に表示されるプラットフォームに従います。

永久契約フィールドも同じパターンを提示します。CEXは、ビットコインとイーサリアムの永続的な契約の名目価値の90%以上を占めています。これは、ミリ秒の遅延、市場制作のリベート、成熟したクリアリングエンジンを提供するためです。ただし、10ランクの契約品種を観察すると、市場シェアが逆転し始めます。複数の中型キャップ取引ペアでは、高脂質は世界の取引量とオープン契約のほとんどに貢献します。新しい資産を追いかけるトレーダーの場合、自己義務、ボーダーレスアクセス、ガバナンス主導の契約作成などの利点は、集中交換の利便性を圧倒する可能性があります。

6。結論

Dexは、実験的概念から、チェーン上の資産拡張のためのコアインフラストラクチャに進化しました。スタブコインの成長、現実世界資産の公共チェーンへの移行の加速、およびブロックスペースコストの削減により、DEXの毎日の取引におけるシェアは引き続き拡大します。 CEXは、依然として高い名目価値、低潜伏感度に敏感なトランザクションフローでその利点を維持します。しかし、長期的な競争状況はさらに壮大です。暗号通貨交換は、従来の交換に挑戦するために全体的な勢いを蓄積し、トークン化された株式と債券の分野における資産の監護、流動性の提供、価格発見メカニズムへの影響を開始しています。要するに、質問は「Dexが重要かどうか」ではなく、むしろその透明でプログラム可能なインフラストラクチャが今後10年間で「交換」を再定義する速さです。