<سبان ليف = "">الحرب. الحرب لا تتغير أبدا.

<سبان ليف = "">لم تكن المحفزات المباشرة لأحداث 10·11 و11·3 هي العملات المستقرة المدرة للدخل، لكنها ضربت USDe وxUSD واحدًا تلو الآخر بطريقة دراماتيكية. أدى USDe المشفر الخاص بـ Aave والمرتبط بـ USDT إلى منع انتشار أزمة Binance في الموقع إلى السلسلة، ولم تتأثر آلية سك العملة/الاسترداد الخاصة بـ Ethena.

<سبان ليف = "">ومع ذلك، تسببت نفس البرمجة الصعبة في فشل xUSD في الموت مباشرة وسقط في وقت طويل من القمامة. لا يمكن تسوية الديون المعدومة لجهة الإصدار Stream في الوقت المناسب. كما تم التشكيك أيضًا في الطرف ذي الصلة Elixir ومنتج YBS (العملة المستقرة العائد) deUSD.

<سبان ليف = "">بالإضافة إلى ذلك، يقبل العديد من المنسقين (أترجم ذلك كمديرين) على Euler وMorpho أصول xUSD، ويتم تقسيم أصول المستخدم بشكل عشوائي في خزائن مختلفة. بدون دور الاستجابة الطارئة الذي يلعبه الاحتياطي الفيدرالي في SVB، هناك أزمة سيولة محتملة.

<سبان ليف = "">دع أزمة النقطة الواحدة تتضخم وتتحول إلى صدمات صناعية، عندما يتجاوز xUSD المديرين الغارقين ويذهب إلى الحرب إلى الأبد.

<سبان ليف = "">المدير + الرافعة المالية، مصدر الأزمة؟

<سبان ليف = "">إنها ليست أزمة ناجمة عن النفوذ. تؤدي التبادلات الخاصة بين البروتوكولات إلى معلومات مبهمة وخفض عتبة الدفاع النفسي للمستخدمين.

<سبان ليف = "">عندما تندلع أزمة ما، تشكل نقطتا التفاهم التاليتان الأساس لتقسيم الأشخاص المسؤولين:

- <لي>

<سبان ليف = "">1. إن فرق إدارة Stream وElixir هي السبب الرئيسي في عدم كفاية إصدار xUSD من دورة الرافعة المالية؛<لي>

<سبان ليف = "">2. تقبل الأسواق المنسقة (أسواق مختارة) لمنصات الإقراض مثل Euler/Morpho “الأصول السامة” xUSD، ويجب أن تتحمل المنصة والمدير مسؤولية مشتركة ومتعددة؛

<سبان ليف = "">دعونا نحتفظ بآرائنا أولاً ونلقي نظرة على آلية تشغيل YBS. بالمقارنة مع منطق تشغيل USDT/USDC، أي أنه يتم إيداع الدولار الأمريكي (بما في ذلك الديون الأمريكية) في البنوك، وتقوم Tether/Circle بصك عملات مستقرة بمبالغ متساوية، وتكسب Tether/Circle فوائد الودائع أو سندات الخزانة، واستخدام العملات المستقرة يدعم بشكل عكسي هامش ربح Tether/Circle.

<سبان ليف = "">يختلف منطق تشغيل YBS قليلاً.من الناحية النظرية، ستتبنى آلية الإفراط في الضمانات، أي أنها ستصدر دولارًا أمريكيًا واحدًا من العملة المستقرة مقابل أكثر من دولار أمريكي واحد من الضمانات، ثم تضعها في بروتوكول التمويل اللامركزي. وبعد توزيع الدخل على أصحابه، ما يتبقى هو ربحه الخاص، وهو جوهر دخله.

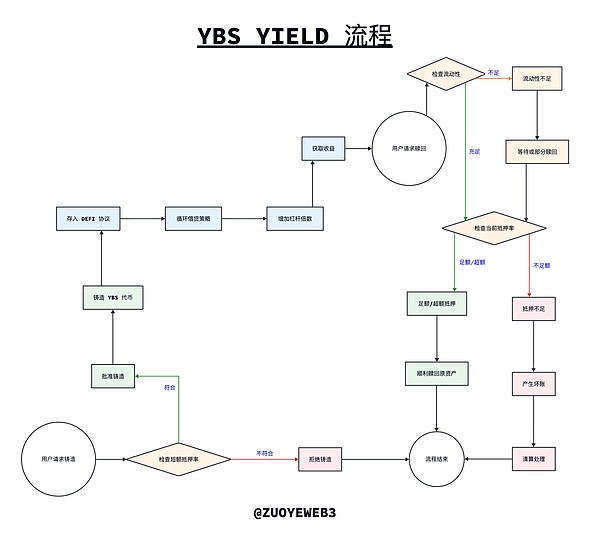

<سبان ليف = "">التعليق على الصورة: عملية سك العملة YBS والعائد والاسترداد

<سبان ليف = "">مصدر الصورة: @zuoyeweb3

<سبان ليف = "">النظرية ليست حقيقة. تحت ضغط أسعار الفائدة المرتفعة، طور جانب مشروع YBS ثلاث طرق “للغش” لتحسين ربحيته:

<سبان ليف = "">1. إن تحويل آلية الإفراط في الضمانات إلى ضمانات أقل من اللازم وتخفيض قيمة الضمانات بشكل مباشر هو أمر غبي وغير فعال في الأساس، ولكن الاستراتيجيات المقابلة تتطور أيضًا:

- <لي>

<سبان ليف = "">يتم خلط الأصول “الباهظة الثمن” و “الرخيصة” لدعمها. يعتبر النقد بالدولار الأمريكي (بما في ذلك الديون الأمريكية) هو الأكثر أمانًا، كما أن BTC/ETH آمن نسبيًا أيضًا. ومع ذلك، تدعم TRX أيضًا الدولار الأمريكي (USDD)، وسيتم خصم قيمته؛<لي>

<سبان ليف = "">لا يعد الدعم المختلط للأصول داخل السلسلة / خارج السلسلة خطأً، بل هو نوع من المراجحة الزمنية. فقط تأكد من أن الأصول في الوضع المناسب أثناء عملية التدقيق. ستتبنى معظم وحدات YBS مثل هذه الآلية، لذلك لن أعطي مثالاً منفصلاً.

<سبان ليف = "">2. تعزيز قدرات الرافعة المالية.بعد أن يتم سك YBS، سيتم وضعه في بروتوكولات DeFi، وخاصة منصات الإقراض المختلفة، ومن الأفضل مزجه مع الأصول السائدة مثل USDC/ETH:

- <لي>

<سبان ليف = "">إذا قمت بتضخيم الرافعة المالية إلى أقصى الحدود، واستخدمت دولارًا أمريكيًا واحدًا مقابل 100 دولار أمريكي، كلما زاد الربح الذي يمكنك الحصول عليه، مثل القرض الدوار المدمج بين Ethena وAave/Pendle. يمكن للدورة الأكثر تحفظًا المكونة من 5 مرات أن تحقق ما يقرب من 4.6x رافعة مالية للعرض، و3.6x رافعة مالية للاقتراض.<لي>

<سبان ليف = "">استخدم عددًا أقل من الأصول للاستفادة منها. على سبيل المثال، خططت شركة Curve’s Yield Basis ذات مرة لإصدار crvUSD إضافي بشكل مباشر، مما أدى في الواقع إلى تقليل مقدار رأس المال المستخدم للرافعة المالية.

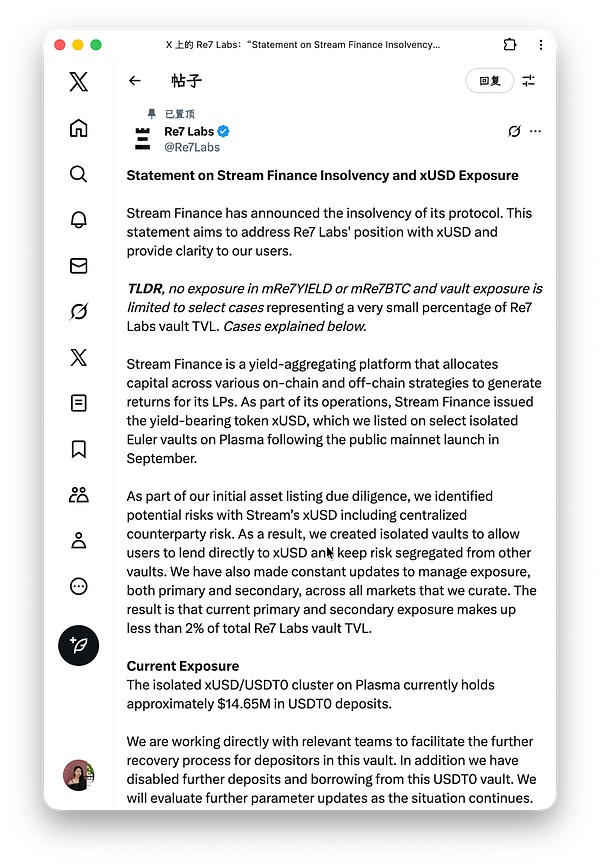

<ص><سبان ليف = "">لذلك، أجرى xUSD مجموعة من المجموعات،<ب><سبان ليف = "">الرافعة المالية في المقدمة، الإصدار الدوري<سبان ليف = "">وهي آلية إصدار xUSD. كما ترون من الصورة أعلاه، ستدخل YBS “استراتيجية” الدخل بعد سك العملة، وهي في الأساس عملية زيادة الرافعة المالية. ومع ذلك، يتعاون كل من xUSD وdeUSD مع بعضهما البعض لترحيلهما إلى عملية الإصدار، بحيث يمكن للمستخدمين رؤية معدل الضمان الزائد واستراتيجية الدخل. ومع ذلك، فإن هذا يعد تسترًا كاملاً على Stream. يعمل Stream كحكم ورياضي، مما يجعل xUSD YBS ذو رأس مال منخفض.<ص><ب><سبان ليف = "">يستخدم xUSD الرافعة المالية للخطوة الثانية لإصدار أسهم إضافية في الخطوة الأولى<سبان ليف = "">، بالاعتماد على deUSD الخاص بـ Elixir للرافعة المالية بحوالي 4 أضعاف الرافعة المالية، وهي ليست مشكلة كبيرة على الإطلاق. المشكلة هي أن 60٪ من التداول يتم التحكم فيه بواسطة Stream نفسه. عند جني المال، سيحتفظ بالربح لنفسه، وعندما تكون هناك عاصفة رعدية، فإن الديون المعدومة ستكون أيضًا لنفسها.<ب><سبان ليف = "">ولا يمكن تحقيق الجزء الأكثر أهمية في آلية التصفية، وهو تعميم الخسائر.<ص><سبان ليف = "">السؤال هو لماذا يفعل Stream و Elixir هذا؟<ص><سبان ليف = "">في الواقع، لم يعد المزج المباشر بين البروتوكولات أمرًا جديدًا. عندما تقدم Ethena رأس مال CEX، فإنها تتمتع أيضًا بحصانة جزئية من تصفية ADL. وبالعودة إلى xUSD، من بين ردود العديد من مديري الخزائن، يعتبر Re7 هو الأكثر إثارة للاهتمام.<ب><سبان ليف = "">“لقد أدركنا المخاطر، ولكن نظرًا لطلبات المستخدمين القوية، ما زلنا نضعها على الرفوف.”<ص>

<سبان ليف = "">تعليق على الصورة: استجابة Re7

<سبان ليف = "">مصدر الصورة: @Re7Labs<ص><سبان ليف = "">في الواقع، يمكن لمديري الخزانة على منصات مثل Euler/Morpho بالتأكيد تحديد مشاكل YBS، ولكن في ظل الطلب على APY والأرباح، سيقبلها بعض الأشخاص بشكل إيجابي أو سلبي. لا يحتاج Stream إلى إقناع جميع المديرين ولا يتم رفضه من قبل الجميع.<ص><سبان ليف = "">يجب أن يتحمل هؤلاء المديرون الذين يقبلون xUSD مسؤولية، ولكن هذه عملية البقاء للأصلح. لم يتم تطوير Aave في يوم واحد، ولكنه يستمر في النمو ليصبح Aave في الأزمات.إذا تم استخدام Aave فقط، فهل سيكون السوق أكثر أمانًا؟<ص><سبان ليف = "">في الواقع لا،<ب><سبان ليف = "">إذا كان Aave موجودًا كمنصة للإقراض في السوق، فسيصبح Aave المصدر الوحيد للأزمات النظامية.<ص><سبان ليف = "">منصات مثل Euler/Morpho هي سوق لا مركزية أو آلية “المجلس الثالث الجديد”، مع استراتيجيات تخصيص أكثر مرونة وحواجز دخول أقل، والتي لها أهمية كبيرة في تعميم التمويل اللامركزي.<ص><سبان ليف = "">لكن المشكلة لا تزال غامضة. يسمح أمين Euler/Morpho بشكل أساسي بوجود بائعي الطرف الثالث، في حين أن Aave/Fluid يتم تشغيله ذاتيًا بالكامل بواسطة JD.com، لذا عند التفاعل مع Aave، تكون Aave مسؤولة عن الأمان. ومع ذلك، فإن جزءًا من خزانة أويلر يقع على عاتق المنسق، والمنصة تطمس هذه النقطة عن قصد أو عن غير قصد.<ص><سبان ليف = "">بمعنى آخر، تعمل الأنظمة الأساسية مثل Euler/Morpho على تقليل توقعات المستخدمين بشأن الدفاع والعناية الواجبة. إذا اعتمدت المنصة شوكة ودية مشابهة لتجميع الواجهة الخلفية للسيولة الخاصة بـ Aave أو HL، مع الحفاظ على الفصل المطلق بين الواجهة الأمامية والعلامة التجارية، فسوف تتعرض لانتقادات أقل بكثير.<ح2><سبان ليف = "">كيف ينبغي للمستثمرين الأفراد حماية أنفسهم؟

<سبان ليف = "">نقطة النهاية لكل حلم في DeFi هي الضغط على جرس باب مستثمري التجزئة.<ص><سبان ليف = "">باعتبارها السلسلة العامة الرئيسية لـ DeFi، فإن Vitalik ليست مغرمة جدًا بـ DeFi وقد دعت منذ فترة طويلة إلى حدوث ابتكارات غير مالية على Ethereum. ومع ذلك، فهو يفيد مستثمري التجزئة بصدق.نظرًا لأنه لا يمكن القضاء على التمويل اللامركزي، فقد بدأ في الدعوة إلى التمويل اللامركزي منخفض المخاطر لتمكين الفقراء حول العالم.<ص>

<سبان ليف = "">تعليق على الصورة: التمويل اللامركزي والعالم الحقيقي من خلال عيون فيتاليك

<سبان ليف = "">مصدر الصورة: @zuoyeweb3<ص><سبان ليف = "">ولسوء الحظ، فإن ما تخيله لم يكن صحيحًا أبدًا، وكان الناس يعتقدون منذ فترة طويلة أن التمويل اللامركزي هو منتج عالي المخاطر وعالي العائد. هذا هو الحال بالفعل في صيف DeFi لعام 2020، مع عوائد تزيد عن 100% في كل دورة، ولكن الآن يشتبه في أن 10% هي بونزي.<ص><ب><سبان ليف = "">الخبر السيئ هو أنه لا توجد عوائد عالية، والخبر السار هو أنه لا توجد مخاطر عالية.<ص>

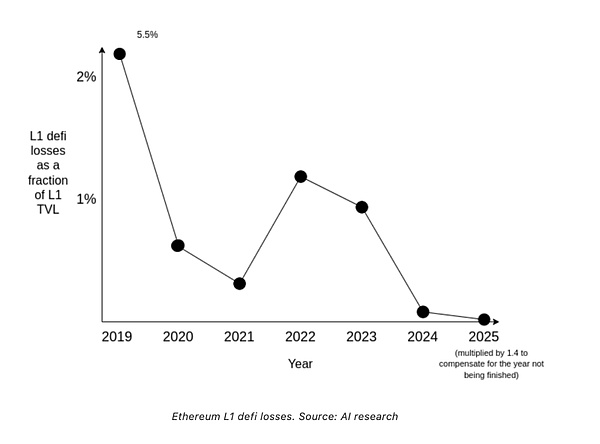

<سبان ليف = "">تعليق على الصورة: معدل خسارة الايثيريوم

<سبان ليف = "">مصدر الصورة: @VitalikButerin<ص><سبان ليف = "">سواء كانت البيانات المقدمة من Vitalik أو بيانات مؤسسات البحث الأكثر احترافية، فإن مستوى أمان DeFi آخذ في الازدياد بالفعل. بالمقارنة مع بيانات تصفية 1011 Binance والسرقة الضخمة لـ Bybit، فإن العواصف الرعدية وخسائر التمويل اللامركزي، وخاصة YBS، لا تستحق الذكر.<ص><سبان ليف = "">لكن! أريد أن أقول مرة أخرى، لكن هذا لا يعني أنه يجب علينا الاستثمار بأمان في التمويل اللامركزي.<ب><سبان ليف = "">أصبحت CEX شفافة بشكل متزايد، لكن التمويل اللامركزي DeFi أصبح غامضًا بشكل متزايد<سبان ليف = "">.<ص><سبان ليف = "">لقد انتهى عصر المراجحة التنظيمية على CEX، لكن عصر التنظيم المخفف للتمويل اللامركزي DeFi قد عاد. وهذا بالطبع مفيد، ولكن باسم DeFi، أصبح وضع المركزية خطيرًا بشكل متزايد. هناك الكثير من البنود المخفية بين البروتوكولات وبين المديرين والتي لا يمكن للغرباء معرفتها.<ص><سبان ليف = "">ما نفكر به في التعاون عبر السلسلة هو الكود، ولكنه في الواقع نسبة الخصم الخاصة بـ TG. هذه المرة، أصدر العديد من مديري xUSD لقطات شاشة لـ TG، وستؤثر قراراتهم بشكل مباشر على مستقبل مستثمري التجزئة.<ص><سبان ليف = "">ليس من المنطقي طلب الإشراف عليهم.جوهر الأمر هو الجمع بين الوحدات المتاحة من السلسلة. لا تنس الإفراط في الضمانات، PSM،<الرمز><سبان ليف = "">س*ص=ك<سبان ليف = "">وعامل الصحة كافيان لدعم الأنشطة الكلية لـ DeFi.<ص><سبان ليف = "">في عام 2025، العائد المدعوم من YBS بأكمله ليس أكثر من ما يلي:أصول YBS، واستراتيجية العائد على الاستدانة، واتفاقية الإقراض، ليست كثيرة جدًا بحيث لا يمكن حسابها، مثل Aave/Morpho/Euler/Fluid وPendle تلبي 80% من احتياجات التفاعل.<ص><سبان ليف = "">الإدارة الغامضة تؤدي إلى فشل الاستراتيجية.لا يُظهر المدير قدرات أفضل في وضع الإستراتيجية. يجب أن تتم عملية الإزالة بعد كل مشكلة.<ص><سبان ليف = "">وبعيدًا عن هذا، ما يمكن للمستثمرين الأفراد فعله هو اختراق كل شيء، لكن بصراحة، هذا ليس بالأمر السهل. من الناحية النظرية، يتم الإفراط في ضمان كل من xUSD وdeUSD، ولكن يتم خلط الاثنين معًا لدفع عملية الرافعة المالية بعد الصب إلى مرحلة الصب، مما يؤدي في الواقع إلى عدم الإفراط في ضمان xUSD.<ص><ب><سبان ليف = "">عندما يتم سك YBS بناءً على YBS آخر، يصعب التمييز بين معدل الرهن العقاري بعد التكرار.<ص><سبان ليف = "">قبل ظهور المنتجات التي تخترق كل شيء، لم يكن بمقدور المستثمرين الأفراد الاعتماد إلا على المعتقدات التالية لحماية أنفسهم:

<سبان ليف = "">1. الأزمة النظامية ليست أزمة (التنشئة الاجتماعية).تعد المشاركة في منتجات DeFi السائدة آمنة بشكل افتراضي. اللحظات غير الآمنة لا يمكن التنبؤ بها ولا يمكن تجنبها.إذا واجهت Aave مشكلات، فسوف تشهد رفض التمويل اللامركزي أو إعادة تشغيله؛

<سبان ليف = "">2. لا تعتمد على KOL/media. المشاركة في المشاريع هي اختيار شخصي (كل الأحكام هي أفكارنا). الأخبار تذكرنا فقط بأن “هذا المنتج متوفر”. بغض النظر عن تذكيرات KOL أو التحذيرات أو الأوامر أو إعفاءات DYOR، في النهاية، عليك أن تصدر حكمك الخاص. لا ينبغي للمتداولين المحترفين حتى قراءة الأخبار، بل يجب عليهم الاعتماد فقط على البيانات لاتخاذ القرارات؛

<سبان ليف = "">3.إن السعي وراء المنتجات ذات الإنتاجية العالية ليس أكثر خطورة من المنتجات ذات الإنتاجية المنخفضة. هذا حكم غير بديهي. يمكن مشاهدتها بالتفكير البايزي. المنتجات عالية الإنتاجية ليست متفجرة، والمنتجات عالية المخاطر صغيرة جدًا. المنتجات منخفضة الإنتاجية ليست متفجرة، ولكن المنتجات منخفضة المخاطر عالية جدًا. ومع ذلك، لا يمكننا تحديد النسبة بين الاثنين، أي احتمالات الفوز (Odds). وبصورة أكثر عمومية، فإن الحدثين مستقلان.<سبان ليف = ""><ص><ب><سبان ليف = "">قم بمراجعة معتقداتنا باستخدام بيانات خارجية بدلاً من البحث عن بيانات تدعم معتقداتنا.<ص><سبان ليف = "">بالإضافة إلى ذلك، لا داعي للقلق كثيرًا بشأن قدرة السوق على التعافي الذاتي.ولن يسعى المستثمرون الأفراد إلى تحقيق عوائد متقلبة، بل ستسعى الصناديق إلى الحصول على السيولة. عندما تعود جميع الأموال إلى معيار Bitcoin أو معيار USDT/USDC، سيحثها السوق تلقائيًا على متابعة التقلبات.<ب><سبان ليف = "">أي أن الاستقرار يخلق تقلبات جديدة، وأزمات التقلب تؤدي إلى السعي لتحقيق الاستقرار.<ص><سبان ليف = "">يمكنك إلقاء نظرة على تاريخ تطور أسعار الفائدة السلبية. السيولة هي الصافرة الأبدية للتمويل، والتقلب والاستقرار وجهان لعملة واحدة.<ح2><سبان ليف = "">الاستنتاج

<ص><سبان ليف = "">يحتاج مستثمرو التجزئة إلى القيام بأمرين في سوق YBS القادم:<ص><سبان ليف = "">1. ابحث عن البيانات، واخترق جميع البيانات، واخترق نسب الرافعة المالية والاحتياطيات، فالبيانات الشفافة لن تخدع الناس، ولا تعتمد على الآراء لتقييم الحقائق؛<ص><سبان ليف = "">2. اعتنق الإستراتيجية، وستكون دورة زيادة الرافعة المالية/تخفيض الرفع المالي لا نهاية لها. إن مجرد تقليل الرافعة المالية لا يمكن أن يضمن السلامة. تأكد دائمًا من أن استراتيجيتك تتضمن تكاليف الخروج؛<ص><سبان ليف = "">3. السيطرة على الخسائر. لا يمكنك التحكم في نسبة الخسارة، ولكن يمكنك تحديد وضعك النفسي بناءً على النقطتين 1 و2، ومن ثم تحمل مسؤولية معرفتك الخاصة.<ص>