المؤلف: مايكل نادو، المصدر: تقرير DeFi، المترجم: BitpushNews

في الأسبوع الماضي، خفض بنك الاحتياطي الفيدرالي أسعار الفائدة إلى نطاق مستهدف يتراوح بين 3.50% و3.75%، وهي خطوة تم تسعيرها بالكامل وكانت متوقعة إلى حد كبير.

ما فاجأ السوق حقًا هو إعلان بنك الاحتياطي الفيدرالي أنه سيشتري ما قيمته 40 مليار دولار أمريكي من سندات الخزانة قصيرة الأجل (أذون الخزانة) كل شهر، وهو ما تم تصنيفه بسرعة على أنه<ب>“التيسير الكمي المخفف”التسمية.

وفي تقرير اليوم، سنلقي نظرة فاحصة على ما تغيرته هذه السياسة، وما لم تتغير.بالإضافة إلى ذلك، سنشرح سبب أهمية هذا التمييز بالنسبة لأصول المخاطر.

1. التخطيط “قصير المدى”.

خفض بنك الاحتياطي الفيدرالي أسعار الفائدة كما كان مقررا.وهذا هو التخفيض الثالث لأسعار الفائدة هذا العام والسادس منذ سبتمبر 2024. وفي المجمل، تم تخفيض أسعار الفائدة بمقدار 175 نقطة أساس، مما دفع سعر الفائدة على الأموال الفيدرالية إلى أدنى مستوى له منذ حوالي ثلاث سنوات.

بالإضافة إلى خفض أسعار الفائدة، أعلن باول أيضًا أن بنك الاحتياطي الفيدرالي سيبدأ “مشتريات إدارة الاحتياطيات” لأوراق الخزانة قصيرة الأجل بمعدل 40 مليار دولار شهريًا بدءًا من ديسمبر.وكانت هذه الخطوة متوقعة تمامًا نظرًا لاستمرار شح السيولة في سوق إعادة الشراء والقطاع المصرفي.

إن وجهة النظر المتفق عليها حاليًا في السوق (سواء على منصة X أو على قناة CNBC) هي أن هذا تحول في السياسة “الحمائمية”.

المناقشات حول ما إذا كان إعلان بنك الاحتياطي الفيدرالي يرقى إلى “طباعة الأموال” أو “التيسير الكمي” أو “التيسير الكمي المخفف” استحوذت على الفور على الجداول الزمنية لوسائل التواصل الاجتماعي.

<ب>ملاحظاتنا:

باعتبارنا “مراقبين للسوق”، نجد أن الحالة النفسية للسوق لا تزال تميل إلى “الرغبة في المخاطرة”.وفي هذه الحالة، نتوقع من المستثمرين أن “يفرطوا” في العناوين الرئيسية للسياسة، فيحاولون تجميع المنطق الصعودي في حين يتجاهلون الآليات المحددة التي تترجم بها السياسة إلى ظروف مالية فعلية.

وجهة نظرنا هي: سياسة بنك الاحتياطي الفيدرالي الجديدة جيدة لـ “خط أنابيب السوق المالية”،<ب>لكنها ليست جيدة بالنسبة للأصول الخطرة.

ما الفرق بيننا وبين التصور العام للسوق؟

وجهة نظرنا هي كما يلي:

- <لي>

<ب>مشتريات سندات الخزانة قصيرة الأجل ≠ تمتص مدة السوق

يشتري بنك الاحتياطي الفيدرالي سندات الخزانة قصيرة الأجل (أذون الخزانة)، وليس سندات طويلة الأجل ذات فائدة (كوبونات). وهذا لا يلغي حساسية (مدة) سعر الفائدة في السوق.<لي>

<ب>عدم قمع العوائد طويلة الأجل

وفي حين أن الشراء على المدى القصير قد يقلل بشكل طفيف من إصدار السندات طويلة الأجل في المستقبل، فإنه لن يساعد في ضغط علاوات الأجل.وفي الوقت الحالي، فإن حوالي 84% من إصدارات السندات الحكومية عبارة عن سندات قصيرة الأجل، لذا فإن هذه السياسة لم تغير بشكل كبير هيكل المدة التي يواجهها المستثمرون.<لي>

<ب>ولم يتم تخفيف الظروف المالية بشكل كامل

إن مشتريات إدارة الاحتياطيات هذه، التي تهدف إلى استقرار أسواق الريبو والسيولة المصرفية، لا تؤدي بشكل منهجي إلى خفض أسعار الفائدة الحقيقية، أو تكاليف اقتراض الشركات، أو أسعار الرهن العقاري أو أسعار الخصم على الأسهم.ويكون التأثير محليا وعمليا وليس تخفيفا نقديا واسع النطاق.

لذا، لا، هذا ليس التسهيل الكمي.هذا ليس قمعًا ماليًا.لكي نكون واضحين، فإن الاختصارات لا تهم، سمها طباعة النقود كما تريد، ولكنها لا تقمع عمدًا العائدات طويلة الأجل عن طريق إزالة المدة – وهذا القمع هو الذي يجبر المستثمرين على التوجه نحو الطرف الأعلى من منحنى المخاطر.

هذا لا يحدث حاليا.وهذا ما تؤكده أيضًا حركة أسعار BTC وناسداك منذ يوم الأربعاء الماضي.

ما الذي من شأنه أن يغير وجهة نظرنا؟

نعتقد أن BTC (والأصول ذات المخاطر على نطاق أوسع) ستحظى بلحظات خاصة بها.ولكن هذا سيحدث بعد التيسير الكمي (أو ما يطلق عليه بنك الاحتياطي الفيدرالي المرحلة التالية من القمع المالي).

تأتي تلك اللحظة عندما:

- <لي>

يقوم بنك الاحتياطي الفيدرالي بشكل مصطنع بقمع النهاية الطويلة لمنحنى العائد (أو يرسل إشارة إلى السوق).<لي>

انخفاض أسعار الفائدة الحقيقية (بسبب ارتفاع توقعات التضخم).<لي>

انخفاض تكاليف اقتراض الشركات (Powering tech/NASDAQ).<لي>

ضغط أقساط التأمين على المدى الطويل (انخفاض أسعار الفائدة على المدى الطويل).<لي>

تنخفض معدلات الخصم على الأسهم (مما يجبر المستثمرين على الأصول الخطرة طويلة الأجل).<لي>

وانخفضت معدلات الرهن العقاري (مدفوعة بقمع أسعار الفائدة الطويلة الأجل).

وبحلول ذلك الوقت سوف يشم المستثمرون رائحة “القمع المالي” فيبادرون إلى تعديل محافظهم الاستثمارية.لم نصل إلى هذه البيئة بعد، لكننا نعتقد أنها قادمة.في حين أن التوقيت دائمًا ما يكون صعبًا، إلا أن افتراضنا الأساسي هو أن التقلبات ستزداد بشكل كبير في الربع الأول من العام المقبل.

هذا هو ما نعتقد أن النمط قصير المدى هو عليه.

2. الصورة الأكبر

والمشكلة الأعمق لا تكمن في السياسة القصيرة الأمد التي ينتهجها بنك الاحتياطي الفيدرالي، بل في الحرب التجارية العالمية (حرب العملة) والتوتر الذي تخلقه في قلب نظام الدولار.

لماذا؟

تتجه الولايات المتحدة نحو المرحلة التالية من استراتيجيتها: إعادة التصنيع إلى الوطن، وإعادة تشكيل الميزان التجاري العالمي، والمنافسة في الصناعات الضرورية استراتيجيا مثل الذكاء الاصطناعي.ويتعارض هذا الهدف بشكل مباشر مع الدور الذي يلعبه الدولار باعتباره العملة الاحتياطية في العالم.

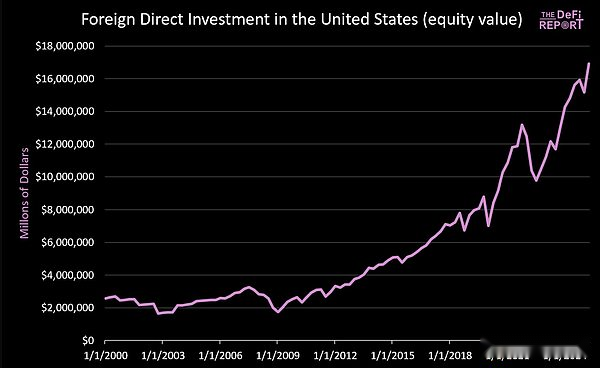

لا يمكن الحفاظ على وضع العملة الاحتياطية إلا إذا استمرت الولايات المتحدة في إدارة العجز التجاري.وفي ظل النظام الحالي، يتم إرسال الدولارات إلى الخارج لشراء السلع ثم تتدفق مرة أخرى إلى أسواق رأس المال الأمريكية من خلال دورة من سندات الخزانة والأصول الخطرة.هذا هو جوهر معضلة تريفين.

- <لي>

منذ الأول من كانون الثاني (يناير) 2000: تدفق أكثر من 14 تريليون دولار إلى أسواق رأس المال الأمريكية (وهذا لا يشمل 9 تريليون دولار من السندات التي يحتفظ بها الأجانب حاليًا).

- <لي>

وفي الوقت نفسه، يتدفق نحو 16 تريليون دولار إلى الخارج لدفع ثمن السلع.

إن الجهود المبذولة لخفض العجز التجاري ستؤدي حتماً إلى تقليل تدفق رأس المال المتداول إلى السوق الأمريكية.وبينما يشيد ترامب بالتزام اليابان ودول أخرى “باستثمار 550 مليار دولار في الصناعة الأمريكية”، فإن ما فشل في توضيحه هو أن رأس المال الياباني (وبلدان أخرى) من غير الممكن أن يتواجد في كل من أسواق التصنيع ورأس المال.

ولا نعتقد أن هذا التوتر سيحل بسلاسة. وبدلاً من ذلك، نتوقع ارتفاع التقلبات، وإعادة تسعير الأصول، وفي نهاية المطاف تعديل العملة (أي انخفاض قيمة الدولار وانخفاض القيمة الحقيقية لسندات الخزانة الأميركية).

تتلخص الفكرة الأساسية في أن الصين تعمل على خفض سعر صرف الرنمينبي بشكل مصطنع (مما يمنح صادراتها ميزة سعرية مصطنعة)، في حين يتم تقدير قيمة الدولار الأميركي بشكل مبالغ فيه بشكل مصطنع بسبب استثمار رأس المال الأجنبي (مما يؤدي إلى انخفاض أسعار المنتجات المستوردة نسبياً).

نحن نعتقد،<ب>ولمعالجة هذا الخلل البنيوي، قد يكون خفض قيمة الدولار قسرياً وشيكاً.وفي رأينا أن هذا هو المسار الوحيد الممكن لمعالجة اختلال التوازن التجاري العالمي.

وفي جولة جديدة من القمع المالي، سوف تقرر السوق في نهاية المطاف أي الأصول أو الأسواق مؤهلة لأن تكون “مخازن للقيمة”.

والسؤال الرئيسي هو ما إذا كانت سندات الخزانة الأمريكية قادرة على الاستمرار في العمل كأصل احتياطي عالمي عندما يهدأ الوضع.

ونحن نعتقد أن عملة البيتكوين وغيرها من المتاجر العالمية غير السيادية ذات القيمة مثل الذهب سوف تلعب دوراً أكثر أهمية بكثير مما تفعله الآن.والسبب هو أنها نادرة ولا تعتمد على أي سياسة ائتمانية.

هذا هو إعداد “نمط الماكرو” الذي نراه.