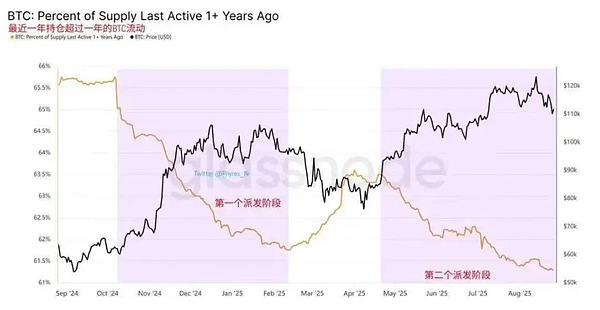

Seit Mitte August erscheinen der Konsens über Bitcoin in Risse. Einerseits haben langfristige Anleger allmählich Gewinne erzielt, was zur fortgesetzten Expansion des Umfangs der realisierten Renditen geführt hat.Andererseits hat sich das Tempo von ETFs und aufgeführten Finanzministerien, die Bitcoin horten, erheblich verlangsamt, und der Zustrom inkrementellen Fonds ist erheblich geschrumpft.Noch besorgniserregender ist, dass historische Daten zeigen, dass der September in den letzten 14 Jahren der einzige Monat mit negativer durchschnittlicher Rendite von Bitcoin war. Der aktuelle schwache Kapitalmarkt schwingt mit saisonalen negativen Faktoren mit und verschärft die pessimistischen Erwartungen des Marktes weiter.

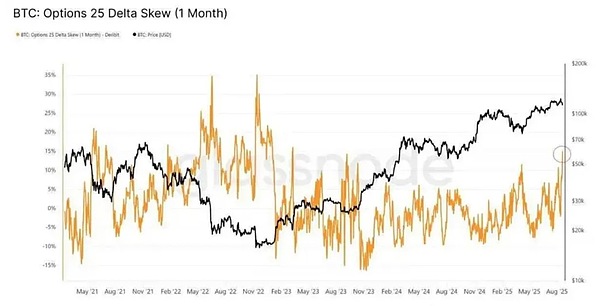

Aus Handelssicht wendet sich die Marktgefühle allmählich vorsichtig zu. Ein intuitiver Beweis ist, dass die Schiefe von Bitcoin 25 -Delta -Optionen (was den Grad der Asymmetrie zwischen Abwärtserwartungen und Erwartungen nach oben) erreicht hat.

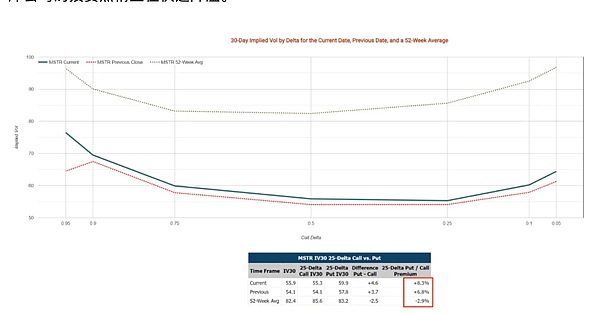

In der Zwischenzeit hat das Bitcoin Treasury Company MSTR ebenfalls eine schwere Unterdrückung durch Shorts erlitten, und die Premium -Rate für steigende Optionen nach unten auf 8,3% (25 – Delta Put / Call Premium) ist ein starker Anstieg von 11,2% gegenüber dem Durchschnitt von 52 Wochen.Es ist erwähnenswert, dass das Unternehmen, nachdem das Unternehmen am 18. August angekündigt wurde, das Versprechen aufgeben würde, „keine zusätzlichen Geldautomaten zu erzielen, wenn der Aktienkurs niedriger als das 2,5-fache NAV ist“, das Handelsvolumen von Put-Optionen in dieser Woche dreimal Monate vor dem Monat. Andererseits ist Metaplanet, ein weiterer Bitcoin Treasury Company, der gegen MSR untersucht wurde, seit seinem Höhepunkt im Juni halbiert, und sein Trend hat sich allmählich von Bitcoin entkoppelt. Diese Daten zeigen, dass sich die Begeisterung des Marktes für Bitcoin Treasury -Unternehmen schnell abkühlt.

Bitcoin befindet sich jedoch immer noch in einem gutartigen Zyklus aus Gewinn, Chip-Umsatz und einem neuen Gleichgewicht und nicht in einem Trendwendepunkt.

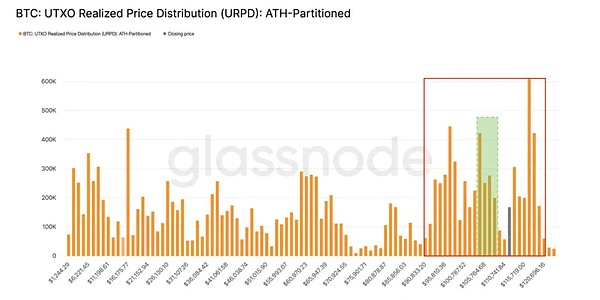

Zunächst ist es kein Tag, um drei Fuß zu frieren.Die Bildung eines Trends ist häufig ein Prozess, in dem sich allmählich von quantitativer Veränderungen zu qualitativen Veränderungen ansammelt, und dies gilt für seinen Zusammenbruch. Nur wenn sich die Anzahl der „Verräter“ im Gruppenlager bis zu einem gewissen Grad ansammelt, wird der ursprüngliche Trend grundlegende Änderungen unterzogen. Ein Flash -Crash wie der 25. August ohne Vorwarnung muss noch mehrmals reproduziert werden, bevor er als gültiges Signal für schwächende Trends bestätigt werden kann.Darüber hinaus ist die aktuelle Anpassung noch nicht unter die Marktdurchschnittskosten von 106.700 bis 93.000 bis 120.000 gesunken.Die Anpassung ist immer noch eine starke Schwankung (es ist eine schwache Schwankung nur, wenn sie unter 106.700 fällt).

Zweitens, obwohl sich die Einkaufskraft von ETFs und börsennotierten Finanzministerien allmählich schwächst, wird die Entspannung des 401 (k) -Renteninvestitionsschwellenwerts und der Anstieg der Absicherungsnachfrage während des US -Dollar -Abschreibungszyklus voraussichtlich zu neuen Antriebskräften für den Markt werden.Nach Angaben im zweiten Quartal von 2025 haben mehrere öffentliche Pensionsfonds, darunter die Wisconsin Investment Commission und das Michigan Retirement System, die Bitcoin -Allokation durch Spot -Bitcoin -ETFs erheblich erhöht, von denen Wisconsin mehr als 600 Millionen US -Dollar in IBIT mehr als 600 Millionen US -Dollar erhöht hat, und das Retirement -System in Michigan hat die Haltezahlen um 200%erheblich erhöht. Der weltweit größte Souverän -Vermögensfonds, der norwegische Regierungspensionsfonds, hat auch seine Bitcoin -Exposition (etwa 7.160 Stück) indirekt erweitert, indem er seine Beteiligung an Aktien wie Mikrostrategie, Metaplanet und Coinbase, eine Erhöhung von 83% gegenüber dem vorherigen Viertel erhöht.Diese institutionellen Trends zeigen, dass traditionelles langfristiges Kapital Bitcoin systematisch als strategisches Kapital zur Bekämpfung der Abschreibung des US-Dollars und der Inflation annimmt, und der fortgesetzte Zufluss wird voraussichtlich eine stabilere strukturelle Unterstützung für den Markt bieten.

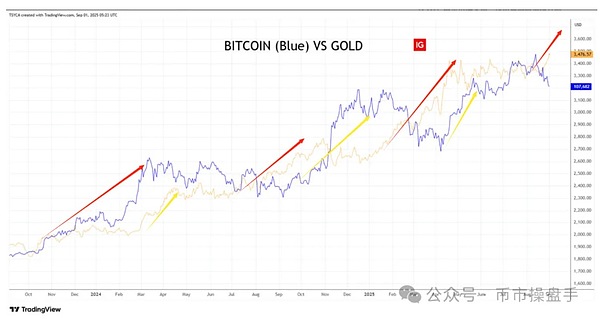

Laut TradingView-Daten waren Bitcoin und Gold seit Oktober 2024 insgesamt konvergent, aber der Anstieg in jeder Runde von Bitcoin bleibt um 3-5 Wochen hinter Gold zurück. Dies erklärt auch, warum Gold der erste war, der in dieser Runde einen Rekordhoch erreichte, und Bitcoin verfolgte nicht sofort.Solange die Erwartungen des Marktes an die monetäre Lockerung des Feds und die Abschreibung des US -Dollars unverändert bleiben, wird Bitcoin’s späterer Rückprall immer noch ein Ereignis mit hoher Wahrscheinlichkeit sein.

Obwohl die Wahrscheinlichkeit eines ständigen starken Rückgangs von Bitcoin kurzfristig niedrig ist, dauert der wöchentliche MACD-Dead-Tot-Anpassungszyklus in der Vergangenheit normalerweise mindestens 10 Wochen.Die aktuelle wöchentliche Anpassung der Bitcoin war erst in 4 Wochen und es ist noch weit davon entfernt, aus einer Zeitdimension ausreichend zu sein.Obwohl der Einstellzyklus von Bitcoin weiterhin konvergiert wird, wenn sich die Chips weiterhin konzentrieren, dauert diese Einstellungsrunde mindestens 6-7 Wochen.

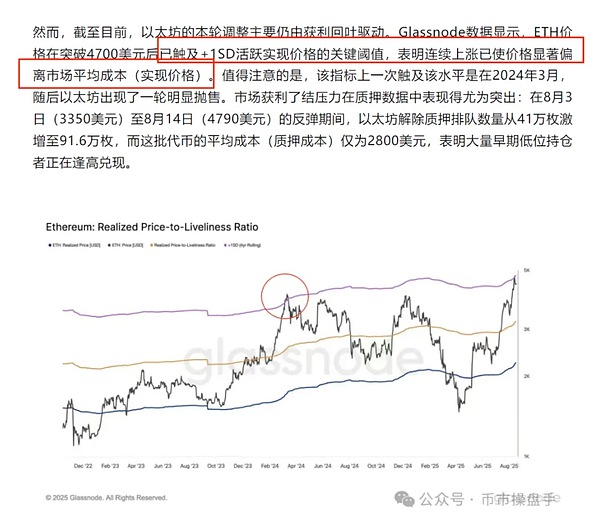

Im Vergleich zu Bitcoin weicht der aktuelle Preis von Ethereum von den durchschnittlichen Markt mehr ab und ist in den letzten drei Jahren auf höchstem Niveau gestiegen (aktiver Realisierungspreis + 1 Standardabweichung).Daher wird der Anpassungszyklus von Ethereum voraussichtlich länger sein als Bitcoin und kann 5 bis 10 Wochen dauern.Angesichts der Tatsache, dass die Kapitalzuflüsse noch stark sind, können Anpassungen auf mäßige Weise durchgeführt werden, und der Zeitaustausch, dh wiederholte Schwankungen im Bereich von 4000 bis 4600.

Tatsächlich ist es kein Zufall, dass Kryptowährungen im September historisch schwach gespielt haben, ein Trend, der stark mit dem traditionellen saisonalen Abschwung in US -Aktien übereinstimmt.Historische Daten zeigen, dass der S & P 500 seit 1950 im September eine durchschnittliche Negativrendite erzielt hat (ca. -0,5%), was den einzigen Monat für das gesamte Jahr mit negativen durchschnittlichen Renditen macht. Diese Kreuzmarktkorrelation legt nahe, dass Kryptowährungen möglicherweise auch von saisonalen Kapitalströmen und Risikoaversionstimmungen betroffen sein können, was den September für die Anleger einen Zeitraum von besonders wachsamer darstellt.

In jüngster Zeit, da das Zinskürzungsfenster der Fed im Voraus eröffnet wird, sind 30-jährige Staatsanleihen in vielen großen Volkswirtschaften auf der ganzen Welt stark gesunken, was zu weit verbreiteten Marktbedenken führt.Dieses Phänomen zeigt, dass die Bedenken der Anleger über die fortgesetzte langfristige Inflation und die steuerliche Nachhaltigkeit schnell nach oben fermentieren. Es spiegelt nicht nur den Druck auf die Unabhängigkeit der Richtlinien der Zentralbank wider, sondern zeigt auch die möglichen bösartigen Zyklusrisiken zwischen der Ausweitung der staatlichen Schuldenskala und dem Anstieg der Zinssätze.Wenn die Renditen weiter steigen, wird es die Finanzierungskosten in der gesamten Gesellschaft erhöhen, die Dynamik der wirtschaftlichen Erholung eindämmen und möglicherweise Turbulenzen auf dem globalen Finanzmarkt auslösen.