Autor:DanNY Quelle: x,@agintenDer

Es gab Muramasa, das alte Dorf des Dämonenschwertes, und jetzt gibt es einen Taillenmessermesser -Aktien -DAT – warum hat sich der Münzbestand in „offizielle Ankündigung“ entwickelt? ! (Hälfte in zwei Hälften oder Dämon -Schrägstrich?) Hat frühe Investoren den Markt zerschlagen? Bezahlt der Markt nicht mehr dafür?Dies ist kein Marktversagen oder eine zufällige Panik, sondern ein vorhersehbarer und rationaler Marktrefizierprozess.Es markiert den Übergang des Marktgefühls von einer fanatischen Streben nach einer neuartigen Geschichte zu einer ruhigen Prüfung des Finanzierungsmechanismus des Unternehmens, der Eigenkapitalverdünnung und dem tatsächlichen Wert jedes Anteils.

Teil 1: Dekonstruktion des „Coin Stock“ -DAT -Modells von „Coin Stocks“

1.1. Definition und Kernlogik: Eine Brücke, die die traditionelle Finanz- und Krypto -Welt verbindet

In den letzten Jahren hat sich eine neue Art von börsennotierten Unternehmen an der Kreuzung von Kryptowährungen und traditionellen Finanzen stillschweigend entstanden, und die Anleger nennen es normalerweise „Münzbestände“ oder „Digital Asset Fiscal Concept Stocks“.Im Bereich der professionellen Finanzierung werden solche Unternehmen als „Digital Asset Treasury Companies (DAT) definiert. Das Kerngeschäftsmodell besteht darin, dass diese Unternehmen als eine ihrer Kerngeschäftsfunktionen strategisch Krypto -Vermögenswerte (normalerweise Mainstream -BTC/ETH/BNB/SOL) ansammeln.

Im Gegensatz zu herkömmlichen Unternehmen, die Kryptowährungen innehat, besteht der Betriebszweck von Dats darin, seine Beteiligungen an Krypto -Vermögenswerten aktiv und explizit zu erhöhen. Auf diese Weise bieten sie Investoren in traditionellen Kapitalmärkten ein reguliertes, Eigenkapitalbasierter Tool zur Verfügung, um Krypto-Vermögenswerte zu erlangen. Dieses Modell dient einer spezifischen Marktnachfrage: Viele große institutionelle Anleger, wie Pensionsfonds, souveräne Vermögensfonds und Stiftungen, können aufgrund interner Einhaltung, Komplexität des Sorgerechts oder regulatorischen Beschränkungen keine direkten Kryptowährungen kaufen und halten.Die Aktien von DATS, die an Mainstream -Börsen wie der New Yorker Börse oder der Nask gehandelt werden und diese eingeschränkten Hauptstädte für den Eintritt in den Krypto -Raum bieten.

Der Pionier dieses Modells war Strategy Inc. (ehemals Microstrategy) unter Michael Saylor.Seit 2020 hat das Unternehmen begonnen, große Mengen an Bargeldreserven in BTC umzuwandeln und einen Präzedenzfall für die Umwandlung aufgelisteter Unternehmen in BTC-Holding-Tools zu schaffen.Dieser Schritt wird nicht nur um die Wahrnehmung des Marktes umgestaltet, wie Unternehmen BTC betrachten – von einem rein spekulativen Vermögenswert bis zu einem strategischen Reserve -Vermögenswert, das der Abschreibung der Fiat -Währungen standhalten kann, sondern auch eine replizierbare Vorlage für nachfolgende Unternehmen.

Seitdem hat sich dieser Trend allmählich auf die Welt ausgebreitet.Zum Beispiel hat das japanische Unternehmen Metaplanet eine ähnliche Strategie verfolgt, die die gleiche Nachfrage nach solchen Investitionsinstrumenten in den Kapitalmärkten in verschiedenen Regionen widerspiegelt.Die Entstehung dieser Unternehmen markiert die zunehmend integrierten Krypto-Vermögenswerte vom Rand zum Mainstream und in das globale Makrofinanzsystem.

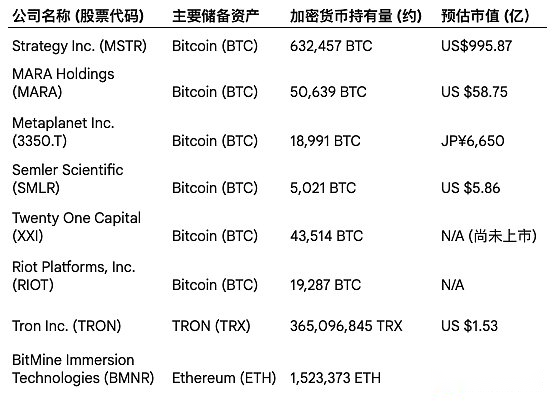

Tabelle 1: Überblick über die Finanzunternehmen der wichtigsten Kryptowährungsvermögenswerte

Hinweis: Ab August 2025 schwankt der Marktwert und die Krypto -Vermögenswerte mit dem Markt.

1.2.Schlüsselkonzepte und Wertversprechen: Professionelles Wörterbuch der Anleger

Um „Coin-Aktien“ genau zu bewerten, müssen die Anleger über traditionelle Indikatoren hinausgehen, wie z. B. Preis-Leistungs-Verhältnis oder Preis-Buch-Verhältnis und eine Reihe von analytischen Vokabeln, die speziell für dieses Modell entwickelt wurden.Diese Konzepte sind der Schlüssel zum Verständnis ihrer Wertversprechen und inhärenten Risiken.

-

Netto -Asset -Wert (NAV): Dies ist der Eckpfeiler der Bewertung von DAT, das sich auf den Gesamtwert der digitalen Vermögenswerte bezieht, die vom Unternehmen zum aktuellen Marktpreis gehalten werden.Es repräsentiert den „realen“ intrinsischen Wert von Krypto -Vermögenswerten in der Bilanz des Unternehmens.

-

Eigenkapitalprämie für NAV oder MNAV: Dies ist das Kernkonzept, um die Bewertung von „Münzbeständen“ zu verstehen. Es quantifiziert die Prämie des Aktienmarktwerts eines Unternehmens im Vergleich zu seinem digitalen Vermögenswert je Aktie.Dieser Indikator wird normalerweise in Vielfachen ausgedrückt (MNAV, d. H. Mehrfaches von NAV).Wenn ein Unternehmen beispielsweise eine MNAV von 2,0x hat, bedeutet dies, dass der Aktienkurs doppelt so groß ist wie BTC je Aktie.High MNAV spiegelt den Marktoptimismus, die Erwartungen an den zukünftigen Vermögenssteiger des Unternehmens, die Aktienknappheit und die Convenience -Prämie als konforme Anlagebrauung wider.Im Gegenteil, die Kontraktion von MNAV weist auf eine Schwächung des Marktvertrauens hin.

-

BTC -Ausbeute (Bitcoin -Ertrag oder Kryptoertrag): Dies ist ein wichtiger Leistungsindikator (KPI), der vom DATS -Management vorgeschlagen und aktiv gefördert wird. Es misst die Wachstumsrate der Menge an BTC (oder anderen Krypto -Vermögenswerten), die über einen bestimmten Zeitraum von einem Unternehmen je Aktie (nach vollständiger Verdünnung) vertreten werden.Die positive „BTC -Rendite“ bedeutet, dass das Unternehmen neue Vermögenswerte kauft, indem sie schneller als die Geschwindigkeit der Eigenkapitalverdünnung finanziert werden, was zu einem nominalen Anteil von BTC führt, den jeder Aktionär erhöhen muss.Dieser Indikator muss jedoch kritisch überprüft werden.Wenn der Aktienkurs im gleichen Zeitraum stark sinkt, auch wenn die „BTC -Rendite“ positiv ist, kann der tatsächliche Vermögen der Aktionäre Verluste erleiden.Daher muss dieser Indikator in Kombination mit Aktienkursleistung und MNAV -Trends analysiert werden, um seinen tatsächlichen Wert für die Aktionäre vollständig zu bewerten.

1.3. Ein Proxy -Tool mit Hebel: Vergleich mit BTC -ETFs

Mit der Genehmigung des 2024 US -amerikanischen Spot BTC ETF haben Anleger Tools erhalten, um BTC -Preise direkt und zu niedrigen Kosten zu verfolgen.Dies macht den Unterschied zwischen Dats und ETFs besonders wichtig, da sie den Anlegern ein ganz anderes Erfahrungserlebnis mit Risikorückkehr bieten.

-

Aktive Verwaltung vs. Passives Tracking: Der Entwurfszweck von ETF besteht darin, die Preisleistung seines zugrunde liegenden Vermögenswerts (d. H. BTC) so genau wie möglich zu kopieren und ist ein passives Investitionsinstrument. Im Gegensatz dazu sind Daten proaktiv verwaltete Entitäten.Das Management muss wichtige Entscheidungen zur Kapitalallokation, zur Finanzierung des Zeitpunkts, zur Auswahl der Finanzierungsinstrumente (Eigenkapital oder der Schulden) und des Kaufstrategien für Vermögenswerte treffen.Bei der Investition in DAT geht es nicht nur um die Investition in BTC, sondern auch in die Kapitalbetriebsfunktionen seines Managementteams.

-

Inline -Hebelwirkung: Die Investition in DAT -Aktien ist im Wesentlichen eine Hebelwette auf BTC.Diese Hebelwirkung stammt aus zwei Aspekten: Erstens können Unternehmen Spenden für den Kauf von BTC sammeln, indem sie Schuldeninstrumente wie Anleihen ausstellen, die eine finanzielle Hebelwirkung darstellen.Zweitens hat MNAV Premium selbst einen Hebelwirkung. Wenn die Marktstimmung hoch ist, steigt der BTC -Preis um 1%, was die DAT -Aktien um 2% oder mehr erhöhen und umgekehrt.

-

Einzigartige Risikoexposition: Die Risiken von ETFs konzentrieren sich hauptsächlich auf die eigenen Preisschwankungen von BTC.Auf dieser Basis werden die spezifischen Risiken auf Unternehmensebene, diese Ausführungsrisiken auf Windpegel, spezifische regulatorische Herausforderungen der börsennotierten Unternehmen und die wichtigsten-Finanzierungsrisiken, nämlich die Risiken der Eigenkapitalverdünnung und der Refinanzierung der Schulden, überlagert.

Zusammenfassend sind Daten keine einfachen „Kryptowährungsholdingunternehmen“, sollten jedoch als komplexes Finanzinstrument angesehen werden. Durch den aktiven Kapitalmarktgeschäft bieten sie den Anlegern ein Effekt von Kryptowährungen wie BTC. Dies führt jedoch auch zu mehreren Risiken, die traditionellen Aktieninvestitionen und Finanztechnik inhärent sind.

Teil 2: Capital Schwungrad – Finanzierung, Reflexivität und Markteinfluss

Die zentrale treibende Kraft des DAT-Modells liegt in seinem einzigartigen Finanzierungsmechanismus, der eine starke, selbstverstärkte positive Rückkopplungsschleife in einem günstigen Marktumfeld bilden kann, nämlich das „Kapital-Schwungrad“.Dieses Schwungrad ist jedoch ebenfalls bidirektional und seine Betriebsrichtung hängt ausschließlich von der Marktstimmung und der Liquidität auf dem Kapitalmarkt ab.

2.1. Finanzierungsmotor: Wie Kapital geschaffen wird

Daten sammeln hauptsächlich Mittel für den Kauf digitaler Vermögenswerte über zwei komplexe Finanzinstrumente. Das exquisite Design dieser Tools besteht darin, dass sie die hohen Aktienkurse und Markterwartungen des Unternehmens für sein zukünftiges Wachstum maximieren können.

-

AT-the-Market-Aktienprogramme, Geldautomaten: Dies ist die am häufigsten verwendete und effizienteste Finanzierungsmethode für Daten.Mit dem ATM -Plan (auch sehr lebendig, direkt „Entzug“ vom Markt) können Unternehmen neu ausgestellte Aktien an Chargen und kleinen Beträgen direkt auf dem offenen Markt basierend auf den Marktbedingungen verkaufen.Diese Methode ist äußerst flexibel und vermeidet die Roadshow und die Rabattausgabe für herkömmliche groß angelegte zusätzliche Emissionen. Dies ist jedoch auch der Hauptgrund, warum die geltende Aktionäre der Aktionäre verwässert wird.

-

Cabrio -Notizen: Dies ist ein hybrides Finanzierungsinstrument, das im Wesentlichen eine von einem Unternehmen ausgestellte Anleihe mit niedrigem oder zinslosen Null ist, aber mit einer Option verfügt: Unter bestimmten Bedingungen haben die Anleihegläubiger das Recht, die Anleihe in Unternehmensaktien umzuwandeln.Dies ist eine attraktive Möglichkeit, um Spenden für Unternehmen zu sammeln, da es viel Geld zu Zinssätzen ausleihen kann, die weit unter dem Marktniveau liegen.MicroStrategy beispielsweise hat mehrere Probleme mit konvertierbaren Anleihen mit Zinssätzen von nur 0% oder 0,625% in Milliarden von Dollar erhöht.Für Anleger liefert diese Art von Anleihe asymmetrische Renditen mit „die garantierte Abwärtspflichte (zumindest kann der Kapital wiederhergestellt werden) und der Aufwärtsraum (der Aktienkurs kann beim Aufstieg in Gewinn umgewandelt werden).“ Dieses Instrument legte jedoch auch die zukünftigen „verwässerten Minen“ des Unternehmens: Sobald der Aktienkurs stark steigt und den Umbaupreis übersteigt, werden eine große Anzahl von Anleihen in Aktien umgewandelt, was zu einer starken Ausdehnung des gesamten Aktienkapitals führen wird.

2.2.“Schwungradeffekt“: Verstärker für Gewinne und Verluste

Der Betrieb des DAT -Modells interpretiert die „Reflexivitätstheorie“ perfekt, dh eine dynamische Rückkopplungsschleife, die sich zwischen den Erwartungen der Marktteilnehmer und den Grundlagen des Marktes auswirkt und stärkt.

Aufwärtsspirale (positives Feedback auf dem Bullenmarkt): In einem Bullenmarkt erzeugt das Schwungrad eine starke positive treibende Kraft. Die Betriebslogik lautet wie folgt:

-

Der Anstieg der BTC -Preise hat optimistische Erwartungen für DAT ausgelöst.

-

Die optimistischen Erwartungen steigern den Aktienkurs, um mit einem höheren Beta -Koeffizienten (d. H. Einen größeren Gewinn) zu steigen und somit seine MNAV -Prämie zu erweitern.

-

Die hohe MNAV-Prämie macht die Finanzierungsaktivitäten des Unternehmens als „Mehrwert“.Beispielsweise kann ein Unternehmen auf dem Markt 1,50 US-Dollar verwenden, um bar 1,50 US-Dollar zu sammeln, dieses Geld dann für BTC im Wert von 1 USD zu kaufen und die restlichen 0,5 USD als Wertschöpfung für das Unternehmen zu verwenden.

-

Eine große Menge an Mittel, die über Geldautomaten oder neue Anleihen gesammelt werden, wird verwendet, um mehr BTC zu kaufen, was den Nettovermögen des Unternehmens (NAV) weiter erhöht.

-

Das Wachstum des Vermögens des Unternehmens und die kontinuierlichen Einkaufsaktionen haben wiederum seine Markterzählung als „BTC -Wachstumsmotor“ gestärkt, mehr Investoren anzogen, wodurch der Aktienkurs und die MNAV -Prämie weiter erhöht werden, wodurch eine positive Rückkopplungsschleife abgeschlossen wurde.

Abwärtsspirale (negatives Feedback auf dem Bärenmarkt): Die Zerbrechlichkeit dieses Schwungrads liegt in seiner hohen Abhängigkeit von der Marktstimmung.Sobald der Markt Bär wird, dreht sich das Schwungrad schnell umgekehrt und bildet eine „Todesspirale“:

-

Der Rückgang der BTC -Preise hat Pessimismus auf dem Markt ausgelöst.

-

Der Aktienkurs von DAT fiel noch mehr aufgrund seiner hohen Beta- und Hebelwirkung, wodurch die MNAV -Prämie schnell schrumpft und sogar zu einem Rabatt wird.

-

Zu diesem Zeitpunkt wird jede Finanzierung durch die Ausgabe neuer Aktien „beeinträchtigt“ (Dilutive), dh das vom Verkauf von Aktien erhaltene Bargeld reicht nicht aus, um die Verwässerung bestehender Aktionäre zu kompensieren, was die Finanzierung durch Geldautomaten unpraktisch oder äußerst zerstörerisch macht.

-

Die Erschöpfung der Finanzierungskanäle hat die Wachstumserzählung über den anhaltenden Anstieg des BTC durch das Unternehmen gebrochen, wodurch das Vertrauen der Anleger zusammenbricht und Aktien verkauft werden.

-

Der weitere Rückgang der Aktienkurse hat dazu geführt, dass der Marktwert des Unternehmens viel niedriger war als der von ihm gehaltene BTC-Wert und ist in einen schwerwiegenden Rabatt gefallen, der einen gewalttätigeren Ausverkauf ausgelöst und einen Teufelskreis geschaffen hat.

Teil 3: Das Geheimnis der „offiziellen Ankündigung ist halbiert“: Multi-Factor-Risikoanalyse

Das Phänomen der Aktienkurse, die nach der offiziellen Ankündigung der meisten „Münzbestände“ sinken, sind keine zufälligen Schwankungen der Marktstimmung, sondern eine konzentrierte Reflexion der inhärenten Risiken ihres Geschäftsmodells.Hinter diesem Phänomen ist das Ergebnis des Verflusseseffekts mehrerer Faktoren wie Aktienverdünnung, Marktpsychologie, Hebelmechanismus und Bewertungslogik.Der Zusammenbruch der Aktienkurse kann als drastischer Transformationsprozess des Marktes von der anfänglichen „narrativen Bewertung“ zur strengeren „grundlegenden Bewertung“ verstanden werden.

3.1. Verdünnung Motor: Quantitative Analyse der Mikrostrategie

Die Eigenkapitalverdünnung ist die inhärente „Originalsünde“ des DAT-Modells und auch der Schlüssel zum Verständnis der langfristigen Leistung seines Aktienkurs.Während das Unternehmensmanagement dazu tendiert, das Wachstum seiner Gesamtvermögen zu fördern, ist der einzige bedeutende Indikator für Aktieninvestoren der Wert der Vermögenswerte, die sie je Aktie besitzen.

Take Strategy (MSTR), dem Pionier und größten Praktiker des Modells, als Beispiel hat das Gesamtwert des Unternehmens seit der Umsetzung der BTC-Strategie im Jahr 2020 ein explosives Wachstum verzeichnet.Die Daten zeigen, dass die Zahl der vollständig verwässerten ausstehenden Aktien von etwa 97 Millionen Aktien auf Mitte der 2020 auf mehr als 300 Millionen Aktien auf Mid-205-Aktien in der Mitte der 20-Jährigen von mehr als 20%der Aktien von mehr als 200%erhöht wurde.Dies bedeutet, dass der Eigenkapitalkuchen des Unternehmens in dreimal mehr als war, um Spenden für den Kauf von BTC zu sammeln.

Gleichzeitig haben sich die BTC -Bestände des Unternehmens von Null auf mehr als 630.000 erhöht.Welche Auswirkungen haben diese Rasse der „zunehmenden Bestände“ und „Verdünnung“ letztendlich auf die BTC -Exposition der Aktionäre je Aktie? Durch die Datenanalyse in der folgenden Tabelle können wir die Antwort deutlich sehen.

Tabelle 2: Aktienverdünnung und BTC -Bestände je Aktie von Strategy Inc. (MSTR) (2020–2025)

Die obige Tabelle zeigt eindeutig einen Schlüsseltrend: Obwohl die Gesamtbestandsgruppen von Strategy Inc. weiter wachsen, haben seine „BTC Holdings pro Aktie“ eine drastische Volatilität erlebt und in naher Zukunft einen signifikanten Abwärtstrend gezeigt. In der frühen Phase der Strategie überstieg die BTC -Zunahme des Unternehmens die Aktienverdünnungsrate, was zu einer Erhöhung des BTC -Gehalts je Aktie führte.Angesichts der Ausweitung der Finanzierungsskala und der Schwankungen der Aktienkurse, insbesondere nach Eintritt in 2025, hat die großflächige Aktienfinanzierung zur Wachstumsrate des Nenner (Anzahl der ausstehenden Aktien) geführt, die die Wachstumsrate des Zählers (BTC-Bestände) überschreiten, was dazu führt, dass der tatsächliche Gehalt an BTC-Anteil zunächst erweitert wird.

Dieses quantitative Ergebnis: Die kontinuierliche Eigenkapitalfinanzierung kann auch, um vielversprechende Vermögenswerte zu erwerben, die bestehenden Aktionäre zu einer tatsächlichen Wertverdünnung führen.Wenn sich der Markt von einer fanatischen Anbetung von „Gesamtbeständen“ zu einer rationalen Untersuchung von „Wert pro Aktie“ verlagert, ist die Abwärtskorrektur der Aktienkurse unvermeidlich.

3.2.Die Psychologie des Absturzes: überfüllter Handel und narrativer Insolvenz

Der Sprung in „Coin -Aktien“ ist auch ein typischer Fall von Marktpsychologie, wobei sein Kern „überfülltes Handel“ und die anschließende „narrative Insolvenz“ ist.

Der überfüllte Handel bezieht sich auf eine große Anzahl von Investoren, die sich darauf konzentrieren, dasselbe Vermögenswert auf der Grundlage ähnlicher Logik und Strategien zu halten und damit endogene Risiken zu schaffen.Das Risiko stammt nicht von den Grundlagen des Vermögenswerts, sondern aus der Marktstruktur selbst. DATS passt perfekt in die Eigenschaften des überfüllten Handels: Eine einfache, verführerische Erzählung („Nächste Mikrostrategie“, „Leveraged BTC -Aktien“), zieht einen großen Zustrom spekulatives Kapital mit Konvergenz an.

Diese überfüllte Struktur legte den Grundstein für die gewalttätigen Preiseschwankungen. Die Vermutung eines anderen Benutzers – „Die frühe Investition wird wieder eingelöst“ – wies auf die Sicherung für den Zusammenbruch der überfüllten Transaktionen hin.Frühe Investoren, insbesondere Institutionen, die durch Private Equity (PIPE) unter niedrigeren Bewertungen eintreten, haben einen starken Anreiz, Aktien zu verkaufen, um Gewinne zu erzielen, wenn das Unternehmen seine Strategie und seine Marktstimmung offiziell ankündigt.Ihr Verkaufsverhalten bildete die erste Welle des Verkaufsdrucks.

Wenn der anfängliche Hype fällt, verlagert sich die Aufmerksamkeit der Marktteilnehmer von großen Erzählungen zu langweiligen Abschlüssen und SEC -Dokumenten.Zu diesem Zeitpunkt werden die Anleger feststellen, dass es mit jeder „erfolgreichen“ Finanzierung und BTC -Ankündigung das kontinuierliche Wachstum des ausstehenden Eigenkapitals und den kontinuierlich verwässerten Wert je Aktie gibt.Diese kognitive Transformation von „Geschichte“ zu „Digital“ stellt den Kern der „narrativen Insolvenz“ dar. Sobald der Markt erkennt, dass die Wachstumsgeschichte Fehler gibt, die hohe Prämien unterstützt, werden überfüllte Transaktionen schnell umkehren und eine „Schritt-für-Schritt-Flucht“ bilden, was zu einem klippenähnlichen Rückgang des Aktienkurs führt.

3.3. Schwankungsmechanik: Hebel und obligatorischer Verkauf

Die interne Struktur des DAT -Modells und das Handelsverhalten der Anleger verstärken gemeinsam die Volatilität der Aktienkurse.

Erstens ist die finanzielle Hebelwirkung auf Unternehmensebene die Hauptquelle für Volatilität.Durch die Ausgabe von Anleihen zum Kauf von BTC wird die Bilanz des Unternehmens genutzt, was bedeutet, dass das Eigenkapital der Aktionäre sensibler für Änderungen des Preisvermögens ist.

Zweitens besteht zwar ein ähnliches Risiko für „obligatorische Ablagerung“, obwohl DATS wie Kryptowährungsderivate nicht mit einer „Einreichung von Liquidation“ ausgesetzt ist.Wenn der Aktienkurs sinkt und die MNAV -Prämie stark schrumpft, wird die Fähigkeit des Unternehmens, neue Aktien über das ATM -Programm auszugeben, stark geschwächt oder sogar vollständig verloren.Denn die zusätzliche Ausgabe von Aktien zu diesem Zeitpunkt wird stark verwässert, was gleichbedeutend ist, „Gift zu trinken, um den Durst zu stillen“.Die Störung der Finanzierungskanäle bedeutet die Aussetzung des Kapital -Schwungrads, was für ein Unternehmen, das auf kontinuierliche Finanzierungen beruht, um seine Wachstumsnarrative aufrechtzuerhalten, ein tödlicher Schlag darstellt.Der Markt wird dies als ein großes Negativ interpretieren, was einen gewalttätigeren Ausverkauf auslösen und ein selbstverstärktes negatives Feedback bilden wird.

Darüber hinaus können Anleger, die DAT -Aktien halten, auch die Hebelwirkung selbst verwenden (z. B. durch Brokerage -Margin -Konten).Wenn der Aktienkurs fällt, können diese Anleger den Anforderungen an die Marge haben.Wenn er nicht erfüllt werden kann, werden ihre Positionen gezwungen, schließen zu werden, was zusätzlichen Druck auf den Aktienkurs ausübt.

3.4. Verdunstung der Prämie: Wettbewerb und Marktreife

DATS -Aktien konnten in den frühen Phasen extrem hohe MNAV -Prämien genießen, hauptsächlich aufgrund ihrer Knappheit.Bevor der Spot -BTC -ETFS herauskam, waren Unternehmen wie MicroStrategy einer der wenigen Kanäle, die es einer großen Anzahl regulierter Fonds ermöglichten, BTC -Exposition unter Konformität zu halten.Diese einzigartige Marktposition bringt ihm eine bedeutende „Knappheitsprämie“.

Diese Prämie ist jedoch nicht nachhaltig. Zusätzlich zu der Tatsache, dass die Entstehung von ETFs eine Methode für digitale Währungsanlagen mit geringeren Kosten, einfacheren Struktur und reineren Risiken bietet, wird die Reife des Marktes den Anlegern auch ermöglichen, die oberflächliche Erzählung von „zunehmenden Beständen an digitaler Währung“ zu überwinden und stattdessen ihren Finanzierungsmechanismus, den Verdünnungseffekt und das Einsatz von Risiken in der Tiefe zu analysieren.

Basierend auf der obigen Analyse können wir zu dem Schluss kommen, dass das Währungsaktien -DAT ein sehr innovatives, aber äußerst riskantes Finanzinstrument ist.Sie haben erfolgreich eine Brücke zwischen dem traditionellen Kapitalmarkt und der aufstrebenden Kryptowelt gebaut, aber die Struktur dieser Brücke ist voller interner Widersprüche und Instabilität.

Unter der Annahme, dass der frühe Zusammenbruch unvermeidlich ist, wie sollten wir mit ihm für Investoren umgehen? Welche Strategien sollten angenommen werden?Was sind die Algorithmen und Standards?Gibt es erfolgreiche Fälle auf dem Markt?Was sind ihre wichtigsten Wettbewerbsvorteile?

Wenn Sie wissen möchten, was als nächstes passiert, hören Sie sich bitte die nächste Aufschlüsselung an.