Tether beschloss, Maßnahmen zu ergreifen, um die Krypto -VC -Branche zu retten.

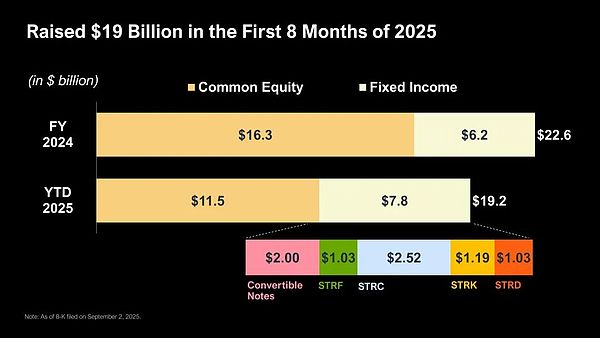

Am 24. September beabsichtigt der USDT -Emittent Tether, etwa 3% der Aktien bei einer Bewertung von 500 Milliarden Yuan zu verkaufen, was mindestens 15 Milliarden US -Dollar erhöht.

Zuvor sammelte Stablecoin Startups im Jahr 2025 weniger als 600 Millionen US -Dollar, und laut RootData -Daten betrug die Gesamtfinanzierung der Kryptoindustrie nur 13 Milliarden US -Dollar.

Es gibt Chancen in der Krise. Binance sammelte 2025 2 Milliarden US -Dollar im ersten Quartal und war im zweiten Quartal etwas ruhig. DAT Treasury -Strategien waren in Q3 beliebt. F4 wird voraussichtlich um die Tether konkurrieren.

Es gab keine Erholung und es ist schwierig, Mittel für Krypto -Unternehmen zu sammeln, und das Dilemma, in Krypto -VCs zu investieren, wird fortgesetzt.

Die Höhe der Finanzierung in der ersten Hälfte von 2025 hat das gesamte Jahr von 2024 überschritten, was nicht bedeutet, dass 2025 besser ist. 2024 ist wirklich schlecht. Nach Angaben des Blocks machten im Jahr 2024 nur 20 VCs 60% des gesamten LP -Kapitals aus, während die verbleibenden 488 Unternehmen die verbleibenden 40% aufteilten, und die Zentralisierung spiegelt die Störung und Intensität des unfreiwilligen Flusses wider.

Der Zusammenbruch des Vermögens -Schöpfungssystems

Der Defi -Sommer von 2020 begann 2018 und der 2025 Sach -Dex -Krieg entstand im Jahr 2022.

Die Federal Reserve hat einen Zyklus von Zinssenkungen gestartet.In früheren Erzählungen wird es ein positiver Faktor für On-Chain und Defi sein. Der Druck auf APR, die US-Finanzministerienrenditen zu übertreffen, ist geringer, sodass die Mittel zu hochrangigen Produkten wie Transaktionen und Krediten strömen.

Wenn es in diesem Zyklus jedoch noch Zyklen gibt, ist die Situation möglicherweise nicht so optimistisch wie zuvor.

Einerseits waren Kryptoprodukte tief an uns Treasury und US -Dollar gebunden. Zum Beispiel wird das zugrunde liegende Einkommen einer Reihe von YBS (Rendite Stablecoins) nicht von der ETH, sondern von US -Finanzministerium + seine eigene Subvention abgewichen.Andererseits ist das Bewertungssystem von Onkain-Vermögenswerten tatsächlich zusammengebrochen, und High FDV hat das Hauptpreissystem von Binance besiegt, und jetzt muss nur noch Binance Alpha überleben.

Wenn Sie weiter über die Bewertungslogik nachdenken, gibt es in der Krypto -Branche nur zwei Situationen, die das meiste Geld verdienen:

-

Absolut kleine Anzahl von Teilnehmern und relativ hohe KapitalliquiditätZum Beispiel betrug die Zahl der Personen in der Kette während der Defi-Sommerzeit 1.000 und CEX-Käufer 100.000-1 Millionen-& GT;VermögensschöpfungEs ist das profitabelste. Die Wirkung des Wohlstands von Münzen kann die VC-Investitionen und die Projektbetriebe abdecken. Das erstklassige Lagerhaus $ aave 1.000-fache Rendite ist nicht extrem.Zu dieser Zeit war es nur gewöhnlich.

-

Absolut große Anzahl von Teilnehmern, unbegrenzte Kapitalliquidität, wie USDT, öffentliche Kette ($ BTC/$ ETH) und Exchange (Binance/FTX/Hyperliquid), werden die Netzwerkeffekte wiederum reduziert. Selbst wenn sie basierend auf den 1 Milliarde Nutzern von USDT berechnet werden, sind sie für die Internet -Superanwendung immer noch unvergleichlich.

Gegenwärtig werden häusliche, Pensionsfonds, souveräne Vermögensfonds und Internetgiganten im Grunde genommen nicht mehr stark in das Bereich der Vermögensschöpfung investieren, sondern den Skaleneffekt mehr berücksichtigen.Dies bedeutet auch, dass die Fantasie von Blockchain als Produktivitätstechnologie ihren Höhepunkt erreicht hat und nur als große Finanztechnologie angesehen werden kann, die bewertet werden soll.

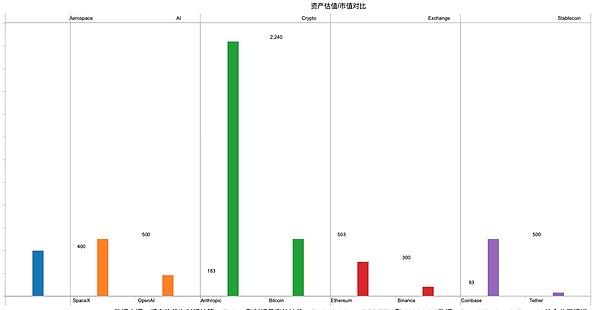

Entsprechend hat der Kapitalmarkt immer noch Phantasien über Weltraum (SpaceX) und KI (OpenAI/Anthropic), anstatt sich auf die Kapazität und die Rechenleistung zu verlassen.

Sobald ein Börsengang eines Kryptounternehmens an die Öffentlichkeit geht, wird seine Bewertung auch in die Finanztechnologie zusammenbrechen, und die Überprüfung der Netzwerkeffekte durch den Markt ändert sich weiterhin.

Zum Beispiel beträgt die USDC -Ausgabe von Circle auf 70 Milliarden US -Dollar, Thers 170 Milliarden US -Dollar sind die 1,7 -fachen, aber die Bewertung von 500 Milliarden US -Dollar durch Ther beträgt 16x mit dem aktuellen Marktwert von Circle von 30 Milliarden.

Zum Beispiel beliefen sich die sechs Vorlagen-Finanzierungsrunden von Coinbase auf etwa 500 Millionen US-Dollar, weit weniger als Binances einzelner Finanzierungsbetrag in diesem Jahr.

Wenn der BTC/ETH-Marktwert berechnet wird, werden wir zu dem Schluss kommen, dass Kryptoprojekte mit super-starken Skaleneffekten nicht aufgeführt werden müssen, dies ist jedoch offensichtlich nicht mit dem aktuellen Trend überein. DAT, ETF und IPO sind bereits die aktuellen Methoden zum Verlassen von VCs und Projekten, die unerreichbar sind.

Der starke Zyklus der Vermögensschöpfung von 2017 bis 2021 hat die Ruhm und Glückszeit des Krypto VC weiterhin die Golden Elixierzeit gewonnen, aber nach 2021 hat sich die Situation rasch verändert, und der Austausch hat sich zur Hauptachse der Industrieentwicklung geworden, insbesondere der Kampf zwischen FTX und Binance, die alle Aufmerksamkeit aller Aufmerksamkeit, einschließlich der Regulierungsindustrie, auf sich gezogen hat, einschließlich der Regulierungsbranche.

Die Erstellung von Vermögenswerten hat sich schnell dem orientierten Handel verwandelt, und der Kern aller Wettbewerbe ist der Währungsauflistungseffekt. Die heißen Finanzierung und Aufwärtswirkungen von CEFI und der gefälschten Saison sind alle Spillovers der dominierenden Position des Austauschs, aber der Zusammenbruch von FTX Mitte 2022 hat alles verändert.Die Niederlage von VC bis 2024 ist zu einem anständigen Ausstieg geworden.

Vielleicht sind orientierte Transaktionen genau das Nebenprodukt des FTX-Zusammenbruchs im Jahr 2022. Hyperliquid erfasste seine eigene Chance und lehnte die VC-Investition ab. Die Umarmung von Marktherstellern und Institutionen ist die Hauptachse. In der USDH-Leinwandphase hat kein Grenzwert/Infinite-Feld/CMI „selbsternd“, um an der Herstellung des HL-Marktes teilzunehmen.

Bevor die DAT 2025Q3 vollständig ausbreitete, zählte Galaxy Research die Finanzierungssituation von Q2 und ergaben, dass Unternehmen, die 2018 eingerichtet wurden, den größten Teil der gesammelten Mittel ausmachen, während Unternehmen, die im Jahr 2024 eingerichtet wurden, den größten Anteil der Transaktionen ausmacht, d. H.Start-ups können versuchen, kleine Mittel zu erhalten, aber große Mengen an Fonds fließen zu Unternehmen, die vom Markt überprüft wurden. Mehr Krypto ist der „Reisezyklus“.

Das Geld fließt schließlich zu den Kühen, die nicht zu wenig Geld haben, und die Bitterkeit fließt schließlich zu den Pferden, die Schwierigkeiten ertragen können.

Nach dem Scrollen „Runs Away“ ist die Technologie -Infra -Unternehmersaison im Grunde genommen beendet. Das Konzeptstapel von ZK+ETH+L2 kann keine Rückgaben garantieren, und es muss nichts geben, was die Zukunft garantiert.

Um die Sache noch schlimmer zu machen, bedeutet der aktuelle Fluss nicht, dass morgen in Ordnung sein wird. Zum Beispiel beginnt Perp Dex im Jahr 2025, aber wenn es nicht im Jahr 2022 investiert ist, gibt es keine Bedeutung, jetzt nachzuverfolgen.Der Krieg, um Transaktionen zu führen, ist beendet, und dies wird in Zukunft nicht der Marktkonsens sein.

Binance wird direkten Kontakt zu allen Einzelhandelsinvestoren haben. Hyperliquid hat nichts dagegen, das Front-End an Phantom zu lagern.Flüssigkeit ist ein eigener Wassergraben, und der Netzwerk -Effekt hat sich geändert.

Zu diesem Zeitpunkt können wir den Out-of-Focus of Industry Development und VC Investitionen zusammenstellen. Die Kryptoindustrie ist im Vergleich zur traditionellen Internetbranche zu zyklisch und kann in 2-3 Monaten einen kleinen Zyklus betreiben.Die VC-Investition in Infra dauert jedoch häufig 2-3 Jahre, um Ergebnisse zu erzielen, was bedeutet, dass nach mindestens 10 kleinen Zyklen die VC-Investitionsspur zum Mainstream des aktuellen Zeitraums wird und die von VC investierten Projekte zum Mainstream der Strecke werden müssen, und der Doppelschlag ist vergleichbar mit einer Achterbahnfahrt.

Auswirkungen des orientierten Handelssystems

Der Zusammenbruch der Bewertungslogik erfordert eine lange Umgestaltung.

Vielleicht ist jeder ein VC und vielleicht ist M & A auch ein Ausgang.

Die Währung hat Zeitkosten, VC ist der Vorausfunker mit Informationen zu erster und zweiter Ebene, und die Liquidität von Informationen wird schließlich gegen Übergewinn ausgetauscht.Klassische IPOs oder Binance -Hauptstationen sind versprochene Orte, an denen Geld und Münzen fließen, aber jetzt helfen sie entweder dem Projektbörsengang oder wenden sich an Alpha nach links, ein Gedanke an den Himmel und ein Gedanke an die Hölle.

Egal, ob es sich um DAT, ETF oder Fusionen und Akquisitionen handelt, die Rolle von VC ist kein „Dreammaker“, sondern eher wie ein Finanzierungsanbieter.In diesem Jahr hat DAT beispielsweise insgesamt 20 Milliarden US -Dollar (nicht berechnete Strategie) gesammelt, aber Peter Thiels US -Aktien -ETH, Huaxing kann nur BNB in den Aktien von Hongkong kaufen, und Summer Capital kann nur der Manager von $ sol dat sein.

Dies ist eigentlich nicht normal.Der Handel konzentriert sich auf BTC/ETH und DAT hat sich auf kleine Währungen ausbreitet. Vielleicht sind Nachahmer eine starre Nachfrage. Es gibt mehr Möglichkeiten, außerhalb des ersten Levels zu spielen. Das einzige Problem ist, dass die meisten DAT- und VC-Finanzierungsparteien nicht manuell eine 1.000-fache Returnrate erstellen können.

Die tiefere Krise besteht darin, dass die Finanzierung nicht unbedingt die Teilnahme von VC, insbesondere die Beteiligung von US-VC-VC, erfordert. Polymarket übernahm die CFTC-registrierte Exchange QCEX und kehrte auf den US-Markt zurück. Tether startete den Genius Act-konform Stablecoin USAat, um auf den US-Markt zurückzukehren, und ETFs und Dats traten auch im Grunde genommen am US-Aktienmarkt auf und ist auch der US-Markt.

Geführte Transaktionen sind keine Konkurrenz mehr zwischen besseren Matchmotoren, sondern eine Fälligkeit der Kapitalbetriebe.Die sogenannten Compliance-Börsen sind eher der Eingangsschwelle für Neuankömmlinge, und der Innenhof und die hohen Wände erheben hohe Handhabungsgebühren.

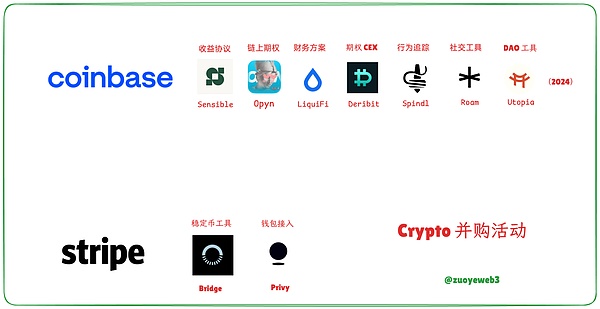

Zusätzlich zur Finanzierung haben die Branchenmarken selbst begonnen, miteinander zu koppeln, sondern auch in den Fusions- und Akquisitionszyklus 2024-2025 widerspiegelt.Coinbase erwirbt Deribit, um den Optionsmarkt zu füllen, Phantom erwirbt Brieftaschen-Tool Bitski, Sicherheitsprodukte und Handels-Tool-Tool-Tool-Tool-Tool-Tool-Tool-Tool-Tool-Tool-Tool-Tool-Tool-Tool-Tool-Tool-Tool.

Egal, ob es sich bei Coinbase alles Exchange Vision oder Hyperliquid’s House All Finance-Slogan handelt, es ist nicht mehr von großer Bedeutung, CEX und DEX zu unterscheiden, und der Schwerpunkt des Handels liegt nicht mehr auf dem Zusammenhang mit Einzelhandelsinvestoren, sondern um mehr Mainstream- oder Langzeithandelsoptionen sowie Liquidität zu bieten! Liquidität oder Liquidität!

Daher wird Coinbase den Kreis gebunden, um USDC auszugeben.Hyperliquid will selbst $ USDH spielen.Was es schätzt, ist nicht der Maßstabeffekt von Stablecoins, sondern die Fähigkeit der Kundenakquisition und der Aufbewahrung von Stablecoins. Dies ist der größte Unterschied zwischen ihnen und USDT.

VCS View USDTs Perspektive. Obwohl die Investition in Tether teuer ist, ist es stabil und profitabel;

USDT diesmal, Spendenaktion:

-

Open -Up -Fundraising bei niedrigen Zinssätzen, verwenden Sie externe Mittel, um ihre eigenen diversifizierten Unternehmen zu entwickeln

-

Geben Sie Chuanbao -verwandte Unternehmen die Möglichkeit, einzugeben, sich auf Binance beziehen, um die Finanzierung zu vervollständigen und USD1 zu verwenden

-

Es wird erwartet, dass es sich um einen tragischeren Stablecoin -Wettbewerb handelt, insbesondere mit dem Gewinnbeteiligungsmechanismus von YBS, der sowohl den Blockierkreis als auch die Ethene erfordert

Geführte Transaktionen sind im Jahr 2025 zum gemeinsamen Merkmal von Kapitalströmen geworden, aber dies ist nicht die Zukunft. DAT, Capital Allocation, LP, Stablecoins und RWA fehlen die Vorstellungskraft. Die Teilnahme an Täter Dex oder Stablecoins ist für Arbeitnehmer, die ineffektiv sind, eine Wahl.

VC ist schließlich eine manuelle Arbeit und muss auf zukünftige „Gefühle“ und „Trends“ wetten, um zugrunde liegende Technologien, Netzwerkeffekte und aktuelle Hotspots zu enttäuschen und in längerer Zeit PMF zu suchen.

Tausendmal der Rückkehr hängt von der nächsten „globalen Anwendung“ ab. Was gibt es noch außerhalb von Stablecoins, Börsen und öffentlichen Ketten?

Die Bergbauindustrie hat den kritischen Punkt erreicht.Die Zukunft des Bergbaus ist ein Rechenzentrum oder eine Änderung des Bitcoin -Wirtschaftsmodells. Einfach ausgedrückt ist es, Übertragungsgebühren einzuziehen.Im Gegensatz zu Transaktionsgebühren zur Aufrechterhaltung des Bitcoin -Netzwerks schützen die Übertragungsgebühren die Interessen der Benutzer.

Alle Aspekte orientierter Transaktionen waren im Kreis vorhandener Riesen.Es ist fast unmöglich, Coinbase, Hyperliquid und Binance herauszufordern. Es ist machbarer, sich an peripheren Aktivitäten um sie herum auszuüben oder Teil ihres Ökosystems zu werden.

Es ist erwähnenswert, dass die Stärke des Austauschs und der Marktmacher eine Illusion ist.Sie sind nur im Binance -Ökosystem wirksam. Sie sind auch in höherdimensionalen Kapitalströmen schwach geworden. Markthersteller sind in Dimensionen wie ETFs, Dats und M & A nicht stark, insbesondere in der sekundären Rendite von BTC/ETH. Austausch und Markthersteller sind nicht schlauer als andere.

Wenn Sie Ihre Begeisterung für die Stablecoin-Finanzierung behalten, ist die einzige Frage, wie sie bereit sind, den First-Mover-Vorteil und die Netzwerkeffekte von USDT zu bekämpfen, was kein Unterschied in der Fondsmenge, sondern eine Änderung des Verbrauchsverhaltens darstellt.

Traditionelles Internet kann Geld verbrennen, um gegen Märkte auszutauschen, Taxis zu nehmen, zum Mitnehmen und vor Ort zu leben, aber wie können Menschen das finanzielle Vermögen wechseln? Ich habe noch nicht an eine gute Lösung gedacht.In der aktuellen peinlichen Situation werden orientierte Transaktionen nicht im Mittelpunkt der zukünftigen Innovation stehen, aber wir haben noch keine interaktiven Formen als Transaktionen entwickelt.

Abschluss

Die Kryptoindustrie wird gespalten und muss über den Fintech -Bewertungsrahmen hinausgehen und globale Anwendungen für eine Zukunft annehmen.Aber jetzt sind wir am Gabelstapler. Wird die Zukunft häufiger und mehr Mainstream -Transaktionen oder eine breitere Verwendung sein (Blockchain, Stablecoins, RWA, Web3)?

Ein Vorsummi der VC-Industrie im Jahr 2025:

-

Zyklusbrechung, Handel mit Mainstreaming (BTC/ETH), Investitionszentralisierung

-

Krypto-verschlüsseltes Unternehmen sind schwer zu sammeln, Spenden, krypto-verkleidete VCs sind schwer zu sammeln, und das Bewertungssystem bricht zusammen

-

Von der Investition bis zur Kapitalallokation wurden die Vermittlerattribute verbessert und die Wechselwirkung mit dem Sekundärmarkt wurde verringert.

-

Spindel verstreut, Q1 Binance, Q2 verstreut, Q3 DAT, Q4 Stablecoin

Die Situation ist dem Zusammenbruch der Kryptoblase zu Beginn des Jahrhunderts sehr ähnlich.Die Menschen müssen alte Berge und Flüsse neu organisieren. Facebook, Google und Apple sind nach dem Sommer der Blase alle Produkte. Vielleicht schaut sich konpyklische Investitionen Arthur Hayes an?

Mit einem Wort,Wir brauchen Peter Thiel aus der Krypto -Ära, nicht A16Z der Internet -Ära.