Autor: IGNAS | Defi Research, compilada por: Shaw Bittain Vision

Realmente me gusta el modelo «The Changulful World Order» de Ray Dalio porque le permite salir de los detalles y ver el panorama general.

No seas adicto a los asuntos triviales diarios de la criptomoneda X, pero concéntrese en las tendencias de cambio a largo plazo.También debemos ver las criptomonedas de esta manera.

No se trata solo de la rápida transformación de las narrativas, sino también sobre cómo cambia el orden de toda la industria.

El mercado de criptomonedas ya no es lo mismo que antes, y ya no es lo mismo que en 2017 o 2021.

Creo que se han producido los siguientes cambios en el orden de la industria.

Activos criptográficos «Gran rotación»

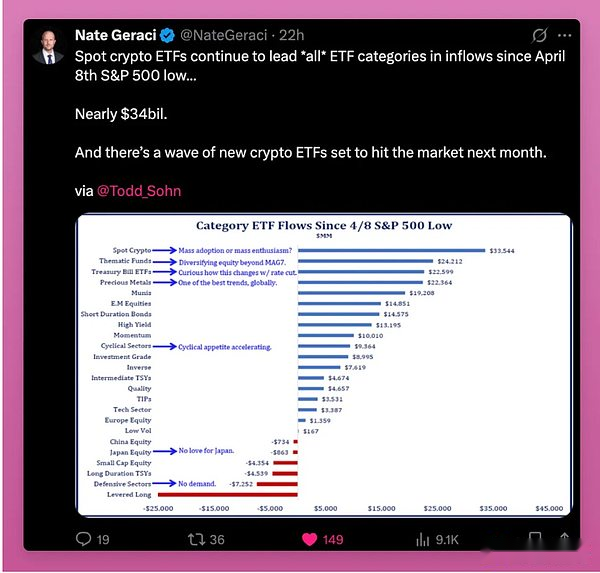

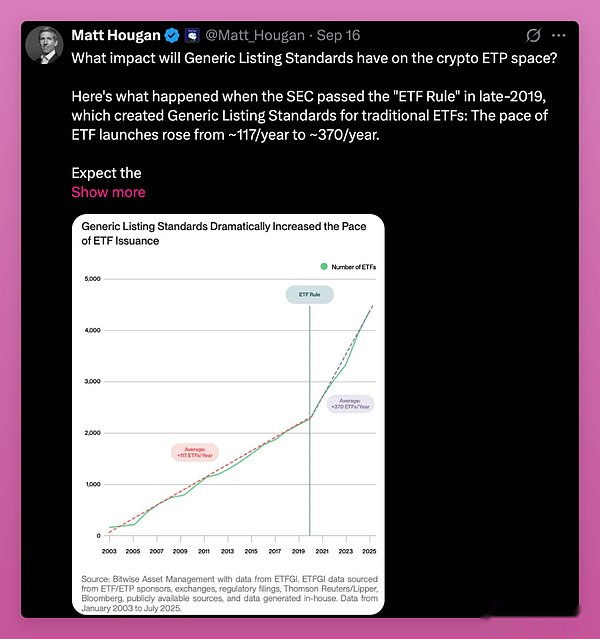

El lanzamiento de fondos cotizados en bolsa (ETF) es un gran cambio.

Justo este mes, la Comisión de Bolsa y Valores de EE. UU. (SEC) aprobó los estándares de listado general para productos cotizados en bolsa (ETP).Esto significa una aprobación más rápida y más activos ingresarán al mercado.GrayScale ha enviado una solicitud a través de este nuevo cambio.

El lanzamiento de Bitcoin ETF es la emisión más exitosa de la historia.Los ETF de Ethereum han comenzado lentamente, pero ahora tienen miles de millones de dólares en activos incluso en un mercado débil.

Los compradores incluyen fondos de pensiones, consultores y bancos. Hoy, las criptomonedas están en la misma categoría de cartera que Gold o Nasdaq.

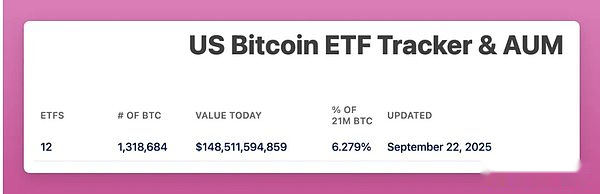

El tamaño del activo administrado por Bitcoin ETFS es de US $ 150 mil millones, lo que representa más del 6% del suministro.

ETF Ethereum representa el 5.59% del suministro total.

Todo esto sucedió solo un poco más de un año.

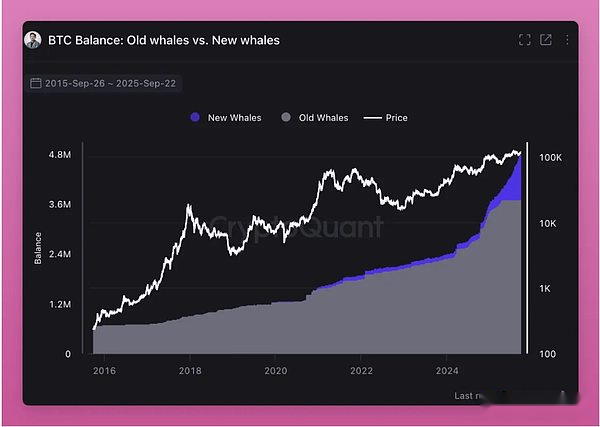

Los ETF son ahora los principales compradores de Bitcoin y Ethereum.Transfieren la base de propiedad de inversores minoristas a instituciones.Puede ver en mi publicación a continuación que las ballenas gigantes están comprando, mientras que los inversores minoristas están vendiendo.

Más importante aún, la vieja ballena gigante está vendiendo activos a la nueva ballena gigante.

La propiedad está girando. Los que creen en el ciclo de cuatro años se están vendiendo.Esperan que la misma trama se repita.Pero las cosas están cambiando.

Los inversores minoristas que compran a precios más bajos se venden a ETF e inversores institucionales.Esta transferencia empuja la base de costos más alta.Esto también aumenta el límite inferior del ciclo futuro, ya que los nuevos titulares no se venderán después de una pequeña ganancia.

Esta es la «gran rotación» de las criptomonedas.Las criptomonedas están pasando de inversores minoristas especulativos a asignadores a largo plazo.

El estándar de listado general abre la siguiente etapa de esta rotación.

En 2019, una regla de acciones similar triplicó la emisión de ETF. Se espera lo mismo para las criptomonedas.Los nuevos ETF para numerosas criptomonedas como SOL, Hype, XRP, Dege están a punto de ser lanzados para proporcionar a los inversores minoristas la liquidez de salida que necesitan.

La pregunta clave sigue siendo: ¿Puede la compra institucional compensar la venta de inversores minoristas?

Si la situación macroeconómica sigue siendo estable, creo que aquellos que venden ahora y esperan el ciclo de cuatro años lo volverán a comprar a un precio más alto en el futuro.

El final de la era de las manifestaciones del mercado

En el pasado, el mercado de criptomonedas había aumentado una vez en general. Bitcoin Rose primero, luego Ethereum, y todas las demás criptomonedas siguieron.El aumento de las monedas de pequeña capitalización se debe a que la liquidez fluye hacia abajo a lo largo de la curva de riesgo.

Esta vez la situación es diferente porque no todos los tokens están aumentando simultáneamente.

Hay millones de tokens ahora.Se lanzan nuevas monedas todos los días en Pump.fun, y los llamados «creadores» cambian su atención de los tokens viejos a sus propias monedas de memes.El suministro de tokens aumentó, mientras que los inversores minoristas permanecieron sin cambios.

Dado que casi no hay costo para emitir nuevos tokens, la liquidez se extiende entre demasiados activos.

Los tokens de baja circulación, alta valoración de dilución completa (FDV) alguna vez fueron populares y adecuadas para airdrops.Ahora los inversores minoristas han aprendido sus lecciones.Lo que quieren es que los tokens que puedan generar rendimientos de valor, o al menos tienen una influencia cultural fuerte (por ejemplo, la Uni no pudo aumentar a pesar de los fuertes volúmenes comerciales).

Ansem tiene razón, llegamos al pináculo de la especulación pura. La nueva tendencia son los ingresos porque es sostenible.Las aplicaciones con alta compatibilidad del mercado de productos y tarifas razonables florecerán.Otras aplicaciones no son el caso.

Dos cosas son particularmente prominentes: los usuarios pagan altas tarifas por especulación y la eficiencia de la infraestructura de blockchain en relación con las finanzas tradicionales.El primero ha alcanzado su punto máximo, mientras que el segundo todavía tiene espacio para el crecimiento.

Murad agrega otro buen punto que creo que Ansem pasa por alto.Los tokens que aún son populares suelen ser novedosos, extravagantes y mal entendidos, pero los titulares son todos grupos con creencias firmes.Soy el tipo de persona a la que le gustan las cosas novedosas (como el aire de mi iPhone).

La importancia cultural determina la supervivencia y el fracaso.Una misión clara, incluso si puede parecer un poco poco realista a primera vista, puede mantener viva una comunidad hasta que sea ampliamente aceptada.

Clasificaría «pingüinos regordetes», «punk nft» y «memecoins» en esta categoría.

Sin embargo, no todas las cosas nuevas brillantes tendrán éxito.Runas, ERC404, etc. Todos me hicieron darme cuenta de cuán rápido se desvaneció la frescura.Las narrativas pueden aumentar o morir antes de alcanzar la escala crítica.

Creo que estos puntos de vista pueden explicar el nuevo orden combinándolos.Los ingresos emiten proyectos débiles.La cultura lleva a esos incomprendidos.

Ambos son importantes, pero de diferentes maneras.El mayor ganador serán las pocas fichas que combinan las dos.

El orden de stablecoin da credibilidad de criptomonedas

Inicialmente, los comerciantes tenían USDT o USDC para comprar Bitcoin y Altcoins. Las nuevas entradas son optimistas, ya que se traducirán en compras en el spot.En ese momento, del 80% al 100% de las entradas de establo se usaron finalmente para comprar criptomonedas.

Ahora las cosas han cambiado.

Las stablecoins ingresan a los campos de préstamos, pagos, ingresos, tesorería y minería aérea.Algunos de estos fondos nunca han estado expuestos a comprar Bitcoin o Ethereum spot.Sin embargo, todavía aumenta todo el ecosistema.El volumen comercial en L1 y L2 aumentó.Se mejora la liquidez DEX.Los ingresos en los mercados de préstamos como Fluid y Aave han aumentado.El mercado monetario de todo el ecosistema es más profundo.

Un nuevo desarrollo es el protocolo L1 de pago primero.

El tempo desarrollado por Stripe and Paradigm utiliza herramientas EVM y AMM nativo de Stablecoin para lograr pagos de establo de alto rendimiento.

Plasma es una red L1 respaldada por Tether diseñada para USDT con nuevos servicios bancarios y tarjetas bancarias para mercados emergentes.

Estas redes blockchain empujan las establo a la economía real, no solo para las transacciones.Hemos vuelto a la gran tendencia de «blockchain para el pago».

Lo que esto podría significar (para ser honesto, todavía no estoy seguro).

-

Tempo: La red de distribución de Stripe es enorme. Esto ayuda a la popularidad generalizada de las criptomonedas, pero puede pasar por alto la demanda de Bitcoin o Ethereum.El tempo puede terminar como PayPal: enormes flujos de capital, pero poca acumulación de valor para Ethereum u otras blockchains.Lo que no está claro en este punto es si el tempo emitirá tokens (creo que habrá) y cuántos ingresos de tarifas fluirán de regreso a la criptomoneda.

-

Plasma: Tether ha dominado la emisión de USDT.Al conectarse a Blockchain + Emisers + aplicaciones, el Plasma puede incorporar una gran parte de los pagos del mercado emergente en un ecosistema cerrado. Es como un contraste entre el ecosistema de Apple cerrado y la Internet abierta defendida por Ethereum y Solana.Preparó una competencia con Solana, Tron y EVM Layer2 para el estado de la cadena predeterminada de USDT.Creo que Tron sufre más a este respecto, y Ethereum no es una cadena de pago en absoluto.Sin embargo, AAVE y otros proyectos publicados en Plasma son un gran riesgo para Ethereum …

-

Base: El salvador de la red Ethereum L2.Continuarán generando tarifas más altas en los protocolos de Ethereum y Defi como Coinbase y Presiones Bases a través de aplicaciones básicas y obtienen ingresos del USDC. El ecosistema sigue siendo fragmentado pero feroz competencia, expandiendo aún más la liquidez.

La regulación se está adaptando a este cambio.La Ley Genius está empujando a otros países a ponerse al día con el desarrollo de estables en todo el mundo.

La Comisión de Comercio de Futuros de Productos de los Estados Unidos (CFTC) solo permitió el uso de estables en derivados como garantizadas.Esto agrega la demanda no manchada del mercado de capitales sobre la base de la demanda de pagos.

En general, Stablecoins y la nueva red Stablecoin L1 le dan credibilidad a las criptomonedas.

Los antiguos lugares de juego ahora son de importancia geopolítica.La especulación sigue siendo el propósito principal, pero las estables obviamente se han convertido en el segundo escenario de aplicación más grande para las criptomonedas.

Los ganadores son blockchains y aplicaciones que pueden capturar el tráfico de stablecoin y convertirlo en usuarios pegajosos y flujo de efectivo.El mayor desconocido es si las nuevas redes L1 como el tempo y el plasma pueden convertirse en líderes en el valor de bloqueo dentro de sus ecosistemas, o si Ethereum, Solana, L2 Networks y Tron pueden luchar.

El próximo acuerdo importante tendrá lugar el 25 de septiembre con el lanzamiento de la red principal de Plasma.

DAT: nuevo apalancamiento e IPO para tokens no ETF

Tesoro de activos digitales (DAT) me asusta.

Cada ciclo de toros, encontraremos nuevas formas de aumentar el apalancamiento de tokens. Esto puede aumentar el precio mejor que simplemente comprar un lugar, pero el proceso de cierre siempre es cruel.Cuando FTX colapsó, las liquidaciones forzadas de la influencia centralizada de finanzas (CEFI) afectaron mucho al mercado.

El riesgo de apalancamiento en este ciclo puede provenir de DAT.Si emiten acciones con una prima, piden prestado y convierten sus fondos en tokens, pueden amplificar los rendimientos.Pero cuando cambia el sentimiento del mercado, la misma estructura también puede amplificar la venta masiva.

La redención forzada o el agotamiento de las recompras de acciones pueden desencadenar una gran presión de venta.Por lo tanto, si bien DAT amplía los canales de acceso a la inversión y trae fondos institucionales, también agrega nuevos riesgos sistémicos.

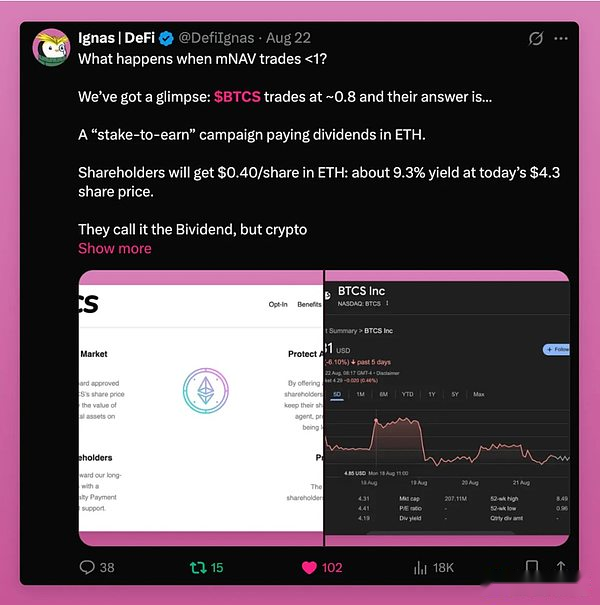

Damos un ejemplo de lo que sucede cuando MNAV & GT;1. En resumen, envían ETH a los accionistas, y es probable que esos accionistas vendan. Sin embargo, a pesar del «Airdrop», el BTCS cotizó a 0.74 MNAV.Esto es horrible.

Dat, por otro lado, es un nuevo puente entre la economía token y el mercado de valores.

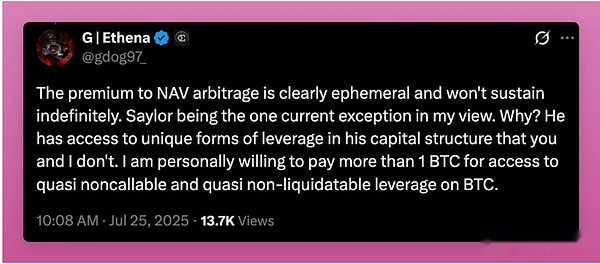

Como escribió el fundador de Ethena:

Mi preocupación es que hemos agotado el capital nativo de la criptomonedas y no podemos ofertar por las alternativas que han excedido el pico de los ciclos anteriores.Si comparamos los picos de la capitalización de mercado total nominal de altcoins en el cuarto trimestre de 2021 y el cuarto trimestre de 2024, encontrará que sus valores más altos son aproximadamente los mismos: ligeramente por debajo de $ 1.2 billones. Después del ajuste de inflación, los valores entre los dos ciclos son casi exactamente los mismos.¿Quizás este es el límite superior de licitación para el 99% de los activos ilusorios que el capital minorista global puede apoyar?

Por eso DAT es importante.

El capital minorista puede haber alcanzado su punto máximo, pero los tokens con negocios reales, ingresos reales y usuarios reales pueden ingresar a un mercado de valores más grande.En comparación con los mercados de valores globales, todo el mercado de criptomonedas es simplemente insignificante.Dat abre una puerta a la entrada de nuevo capital.

No solo eso, debido a que pocas altcoins tienen la experiencia necesaria para lanzar un DAT, aquellos que lograron hacerlo una vez más cambiaron su enfoque de millones de tokens a algunos activos con valor de consenso.

Otro punto que hizo es que el arbitraje Net Asset Value Premium no es importante … es optimista.

A excepción de las empresas como la estrategia de Michael Saylor que puede optimizar la estructura de capital con apalancamiento, la mayoría de los DAT no pueden mantener una prima por encima del valor de activos netos (NAV) durante mucho tiempo. El valor real no se encuentra en el juego premium, sino en la adquisición de oportunidades de inversión.Incluso si el valor de los activos netos y las entradas de capital siguen siendo una relación estable uno a uno, es mucho mejor que no tener oportunidades de inversión.

Ena e incluso los DAT de Sol son criticados porque se los considera herramientas para cobrar tokens de capital de riesgo.

ENA es particularmente vulnerable a los choques debido a los enormes fondos de capital de riesgo.Sin embargo, debido a la asignación incorrecta de capital, el tamaño de los fondos de capital de riesgo privado excede con creces la demanda en el mercado secundario de liquidez, por lo que salir es bueno porque las compañías de capital de riesgo pueden asignar fondos a otros activos de cifrado.

Esto es importante porque los capitalistas de riesgo han sufrido un golpe duro durante este ciclo porque no pueden salir de su inversión.Si pueden vender sus activos y obtener una nueva liquidez, eventualmente pueden financiar la innovación en el espacio de criptomonedas y impulsar la industria.

En general, DAT es optimista en las criptomonedas, especialmente aquellas que no tienen acceso a los ETF.Permiten proyectos como AAVE, Fluid, Hype y otros usuarios y ingresos reales para transferir la exposición de la inversión al mercado de valores.

Por supuesto, muchos DAT fallan y tienen efectos indirectos en el mercado.Pero también traen ofertas públicas iniciales (OPI).

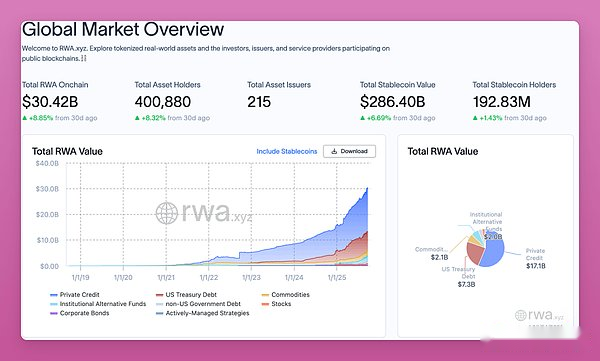

La revolución RWA significa que nuestra vida financiera puede ser encadenada

El mercado RWA total en cadena acaba de superar los US $ 30 mil millones, y ha aumentado en casi un 9% en solo un mes.La tabla sigue aumentando.

Los bonos del Tesoro, el crédito, las mercancías y el capital privado ahora se tokenizan.La velocidad del avance está aumentando rápidamente.

Los activos del mundo real (RWA) llevan la economía global a la cadena.Algunos cambios importantes incluyen:

-

Anteriormente, tenía que convertir la criptomoneda en moneda fiduciaria para comprar acciones o bonos.Ahora, puede continuar manteniendo bitcoin o stablecoins en la cadena, transferir a bonos o acciones del tesoro, y custodia por su cuenta.

-

Defi ha escapado del «ciclo similar al esquema Ponzi» que alguna vez fue el motor de muchos crecimiento del protocolo.Trae nuevas fuentes de ingresos a la infraestructura Defi y L1/L2.

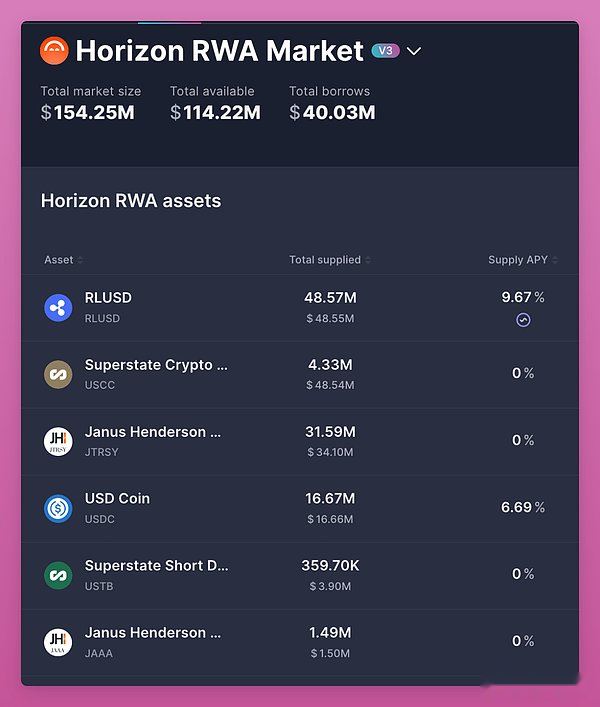

Un cambio importante radica en la garantía.

El horizonte de Aave le permite depositar activos tokenizados como el S&P 500 y usarlo como garantía para tomar prestado.Pero su valor de bloqueo total (TVL) sigue siendo pequeño, con solo $ 114 millones, lo que significa que las aplicaciones RWA todavía están en una etapa relativamente temprana.

Las finanzas tradicionales (Tradfi) hacen que sea casi imposible que los inversores minoristas hagan esto.

RWA finalmente hace de Defi un verdadero mercado de capitales.Establecen tasas de interés de referencia a través de bonos gubernamentales y crédito.Expanden la cobertura de impacto global para que cualquiera pueda tener los bonos del Tesoro de los Estados Unidos sin pasar por U.S.Bank (que se está convirtiendo en un enfoque global).

BlackRock lanza Buidl y Franklin lanza a Benji.Estos no son proyectos marginales, sino puentes para llevar billones de dólares en activos al espacio de criptomonedas.

En general, RWA es el cambio estructural más importante en la actualidad.Hacen Defi estrechamente relacionado con la economía real y construyen pistas para un mundo que opera completamente en una cadena.

Ciclo de cuatro años

La pregunta más importante para el mercado nativo de criptomonedas es si el ciclo de cuatro años ha terminado.Escuché que las personas a mi alrededor ya se vendían y esperaban que volviera a suceder.Pero creo que a medida que cambie el orden de criptomonedas, el ciclo de cuatro años aún reaparecerá.

Esta vez es diferente.

Creo firmemente en esto porque:

-

Los ETF convierten Bitcoin y Ethereum en activos institucionalmente configurables.

-

Las stablecoins se han convertido en una herramienta geopolítica y ahora están ingresando pagos y mercados de capitales.

-

DAT abre una ruta para tokens sin ETF para ingresar a los flujos de capital de acciones, y también proporciona salida para el capital de riesgo y ayuda a las empresas emergentes a obtener apoyo financiero.

-

RWA lleva la economía global a la cadena y crea tasas de interés de referencia para Defi.

Este no es el casino en 2017, ni la locura en 2021.

Esta es una nueva era de estructura y adopción, donde las criptomonedas se mezclan con Tradfi mientras aún están impulsadas por la cultura, la especulación y la creencia.

Los ganadores del futuro no son inversores que siguen ciegamente la tendencia y compran todo tipo de activos.

Muchas fichas aún pueden repetir el error de las hojas de precios cada cuatro años.Necesitas elegir con cuidado.

Los verdaderos ganadores serán aquellos proyectos que se adaptarán a los cambios macro e institucionales mientras mantienen la gravedad cultural de los inversores minoristas.

Este es el nuevo orden.