Tether decidió tomar medidas para salvar la industria de Crypto VC.

El 24 de septiembre, el emisor del USDT Tether tiene la intención de vender aproximadamente el 3% de las acciones a una valoración de 500 mil millones de yuanes, recaudando al menos $ 15 mil millones.

Antes de esto, las nuevas empresas de seguimiento de Stablecoin recaudaron menos de $ 600 millones en 2025, y según los datos de RootData, el financiamiento general de la industria criptográfica fue de solo $ 13 mil millones.

Hay oportunidad en la crisis. Binance recaudó US $ 2 mil millones en el primer trimestre en 2025, y estaba un poco tranquilo en el segundo trimestre. Las estrategias del Tesoro fueron populares en el tercer trimestre. Se espera que el Q4 compite alrededor de Tether.

No ha habido una recuperación, y es difícil recaudar fondos para las empresas criptográficas, y el dilema de invertir en Crypto VCS continuará.

La cantidad de financiamiento en la primera mitad de 2025 ha excedido el año completo de 2024, lo que no significa que 2025 sea mejor. 2024 es realmente malo. Según el bloque, en 2024, solo 20 VC representaron el 60% de todo el capital LP, mientras que las 488 compañías restantes dividieron el 40% restante, y la centralización refleja el desorden e intensidad del flujo involuntario.

El colapso del sistema de creación de activos

El verano de 2020 Defi comenzó en 2018, y la Guerra de Dex de 2025 se originó en 2022.

La Reserva Federal ha comenzado un ciclo de recortes de tasas de interés. En narraciones anteriores, será un factor positivo para la cadena y defi.La presión sobre APR para superar a los rendimientos del Tesoro de los Estados Unidos es menor, por lo que los fondos acudirán a productos de alto rendimiento, como transacciones y préstamos.

Sin embargo, si todavía hay ciclos en este ciclo, la situación puede no ser tan optimista como antes.

Por un lado, los productos criptográficos han estado profundamente vinculados al tesoro estadounidense y al dólar estadounidense.Por ejemplo, el ingreso subyacente de una serie de YBS (Stablecoins de rendimiento) no está cubierto por ETH, sino intereses del Tesoro de los Estados Unidos + su propio subsidio; Por otro lado, el sistema de valoración de los activos en la cadena realmente se ha derrumbado, y High FDV ha derrotado el sistema de precios del sitio principal de Binance, y ahora solo se deja sobrevivir alfa Binance.

Pensando más a lo largo de la lógica de valoración, solo hay dos situaciones en la industria criptográfica que ganan la mayor cantidad de dinero:

Absolutamente pequeño número de participantes y liquidez de capital relativamente alta, por ejemplo, durante el período de verano Defi, el número de personas en la cadena fue de 1,000, y los compradores de CEX fueron 100,000-1 millones, & GT;Creación de activosEs el más rentable. El efecto de creación de riqueza de la emisión de monedas puede cubrir la inversión de capital de riesgo y las operaciones del proyecto. El almacén de primera clase $ aave 1,000 veces la tasa de devolución no es extrema. En ese momento, era simplemente ordinario.

Absolutamente grande número de participantes, liquidez de capital ilimitada, como USDT, cadena pública ($ BTC/$ ETH) e intercambio (binance/ftx/hiperliquid), los efectos de la red se reducen a su vez. Incluso si se calcula en función de los mil millones de usuarios de USDT, todavía son incomparables a la super aplicación de Internet.

En la actualidad, los fondos de pensiones, los fondos de riqueza soberana y los gigantes de Internet básicamente ya no invertirán mucho en el campo de la creación de activos, pero considerarán más el efecto de la escala.Esto también significa que la imaginación de Blockchain como tecnología de productividad ha alcanzado su pico y solo puede considerarse como una gran tecnología financiera para ser valorada.

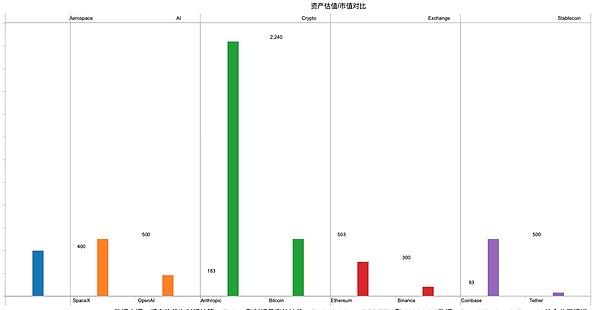

Descripción de la imagen: Comparación del valor de mercado de valoración de activos Fuente de la imagen: @zuoyeweb3 En consecuencia, el mercado de capitales todavía tiene fantasías sobre el espacio (SpaceX) y la IA (OpenAI/antrópica), en lugar de depender de la capacidad y la potencia informática al precio.

Una vez que una OPI de una compañía criptográfica se hace pública, su valoración también colapsará con la tecnología financiera, y la verificación del mercado de los efectos de la red continúa cambiando.

Por ejemplo, la emisión del USDC de Circle está en el nivel de $ 70 mil millones, el $ 170 mil millones de Tether es de 1.7x, pero la valoración de Tether de $ 500 mil millones es de 16 veces con el valor de mercado actual de Circle de 30 mil millones.

Por ejemplo, las seis rondas de financiamiento previas a la lista de Coinbase totalizaron alrededor de US $ 500 millones, mucho menos que el monto de financiamiento único de Binance este año.

Si se calcula el valor de mercado de BTC/ETH, llegaremos a una conclusión de que los proyectos de criptografía con efectos de escala súper fuertes no necesitan aparecer, pero obviamente esto no está en línea con la tendencia actual. DAT, ETF e IPO ya son los métodos actuales para salir de VC y proyectos que son inalcanzables.

Continúe subdividiendo, el fuerte ciclo de creación de activos de 2017 a 2021, el período de fama y fortuna del cripto VC ha ganado el período de elixir dorado, pero después de 2021, la situación ha cambiado rápidamente y el intercambio se ha convertido en el eje principal del desarrollo de la industria, especialmente la batalla entre FTX y Binance ha atraído la atención de todos, incluida la industria regulatoria.

La creación de activos se dirigió rápidamente a un comercio orientado, y el núcleo de toda competencia es el efecto de listado de divisas. El financiamiento caliente y los efectos ascendentes de CEFI y la temporada falsificada son todos los efectos indirectos de la posición dominante del intercambio, pero el colapso de FTX a mediados de 2022 cambió todo.La derrota de VC para 2024 se ha convertido en una salida decente.

Quizás, las transacciones orientadas son precisamente el subproducto del colapso FTX en 2022. Hyperliquid aprovechó su propia oportunidad y rechazó la inversión de capital de riesgo es solo una excusa. Adoptar a los fabricantes e instituciones del mercado es el eje principal. En la etapa de lona de $ USDH, no hay tenencias de límite/campo infinito/CMI se ha «exagerado» para participar en la creación de mercado de HL.

Antes de que el DAT 2025Q3 estalló por completo, Galaxy Research contó la situación financiera de Q2, revelando que las empresas establecidas en 2018 representaron la mayoría de los fondos recaudados, mientras que las empresas establecidas en 2024 representaron la mayor parte de las transacciones, es decir, es decir.Las nuevas empresas pueden intentar obtener fondos pequeños, pero grandes cantidades de fondos fluyen a las empresas que han sido verificadas por el mercado. Más criptográfico es el «ciclo de viaje».

El dinero eventualmente fluye a las vacas que no tienen mucho dinero, y la amargura eventualmente fluye a los caballos que pueden soportar las dificultades.

Sin embargo, después de que Scroll «se escapa», la temporada de tecnología infra emprendedora ha terminado básicamente. El apilamiento conceptual de ZK+ETH+L2 no puede garantizar los retornos, y no debe haber nada que garantice el futuro.

Para empeorar las cosas, el flujo de corriente no significa que mañana esté bien. Por ejemplo, Perp Dex comenzará en 2025, pero si no se invierte en 2022, no hay sentido para hacer un seguimiento ahora.La guerra para liderar las transacciones ha terminado, y este no será el consenso del mercado en el futuro.

Binance tendrá contacto directo con todos los inversores minoristas. Hiperlíquido no le importa externalizar el front-end a Phantom.El líquido es su propio foso, y el efecto de la red ha estado cambiando.

En este punto, podemos reconstruir el foco del desarrollo de la industria y la inversión de capital de riesgo. La industria criptográfica es demasiado cíclica en comparación con la industria tradicional de Internet, y puede ejecutar un pequeño ciclo en 2-3 meses.Sin embargo, la inversión de capital de riesgo en infra a menudo tarda 2-3 años en lograr resultados, lo que significa que después de al menos 10 ciclos pequeños, la pista de inversión de VC se convertirá en la corriente principal del período actual, y los proyectos invertidos por VC deben convertirse en la corriente principal de la pista, y el doble golpe es comparable a una montaña rusa.

Impacto del sistema de comercio orientado

El colapso de la lógica de valoración requiere un largo período de remodelación.

Quizás todos son VC, y quizás M&A también es una salida.

La moneda tiene costos de tiempo, VC es el financiador anticipado con diferencias de información de primer y segundo nivel, y la liquidez de la información finalmente se intercambia por un exceso de ganancias.Se prometen los lugares principales de las OPI clásicas o Binance donde fluyen el dinero y las monedas, pero ahora ayudan a la IPO del proyecto o giran a la izquierda a Alpha, un pensamiento en el cielo y un pensamiento del infierno, Abced se cerrará directamente.

Ya sea DAT, ETF o fusiones y adquisiciones, el papel de VC ya no es un «creador de sueños», sino más bien como un proveedor de fondos.Por ejemplo, este año, DAT recaudó un total de US $ 20 mil millones (no estrategia no calculada), pero las acciones de Peter Thiel en EE. UU. ETH, Huaxing solo puede comprar BNB en acciones de Hong Kong, y el capital de verano solo puede ser el gerente de $ Sol Dat.

Esto en realidad no es normal. El comercio se concentra en BTC/ETH, y DAT ha comenzado a extenderse a monedas pequeñas.Quizás los imitadores son una demanda rígida. Hay más formas de jugar fuera del primer nivel. El único problema es que la mayoría de las fiestas de financiación DAT y VC no pueden crear manualmente una tasa de retorno de 1,000 veces.

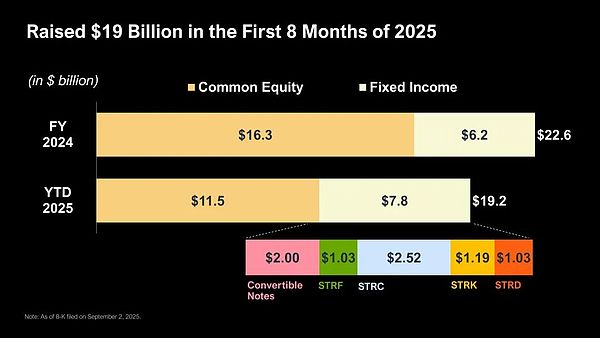

Descripción de la imagen: La estrategia recauda cerca de $ 19 mil millones Fuente de la imagen: @strategy La crisis más profunda es que el financiamiento no requiere necesariamente la participación de VC, especialmente la participación de VC no estadounidense. El Polymarket adquirió el intercambio registrado de CFTC QCEX y regresó al mercado estadounidense, Tether lanzó la Genius Ley Stablecoin Usat para regresar al mercado estadounidense, y los ETF y los DAT también ocurrieron básicamente en el mercado de valores de los Estados Unidos, y también es el mercado estadounidense.

Las transacciones dirigidas ya no son una competencia entre los mejores motores de emparejamiento, sino más bien una madurez de las operaciones de capital. Los llamados intercambios de cumplimiento son más como el umbral de entrada para los recién llegados, y el patio y las altas paredes cobran altas tarifas de manejo.

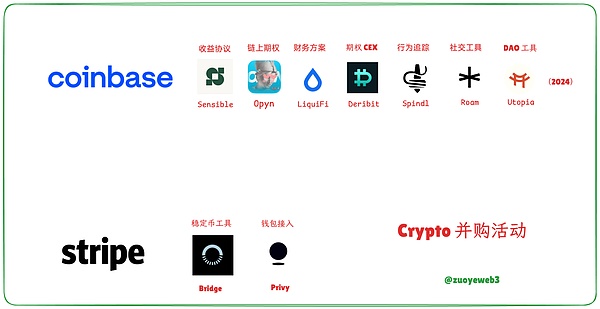

Además del financiamiento, las propias marcas de la industria también han comenzado a acoplarse entre sí, reflejadas en el ciclo de fusión y adquisición 2024-2025, Coinbase adquiere Deribit para llenar el mercado de opciones, Phantom adquiren la herramienta de billetera Bitski, Security Product Blowfish y Toolniper de comercio Solsniper e incluso también que también adquieren servicio de billeteras y puentes de herramientas de stablecut.

Descripción de la imagen: actividades de M&A cifradas Fuente de la imagen: @zuoyeweb3 Ya sea que se trate de la visión de intercambio de Coinbase o la casa de Hyperliquid, todos los eslogan financieros, ya no es de gran importancia distinguir CEX y DEX, y el enfoque de la negociación ya no es vincular con los inversores minoristas, sino proporcionar opciones de comercio más convencionales o de cola larga, ¡así como liquidez! ¡Liquidez o liquidez!

Por lo tanto, Coinbase unirá el círculo para emitir USDC. Hyperliquid quiere jugar $ USDH por sí mismo. Lo que valora no es el efecto de escala de las estables, sino la capacidad de adquisición y retención del cliente de Stablecoins.Esta es la mayor diferencia entre ellos y el USDT.

VCS ver la perspectiva del USDT. Aunque invertir en Tether es costoso, es estable y rentable;

USDT esta vez, recaudación de fondos:

Abra la recaudación de fondos durante las bajas tasas de interés, use fondos externos para desarrollar sus propios negocios diversificados

Ofrezca a las entidades relacionadas con Chuanbao la oportunidad de ingresar, consulte Binance para completar el financiamiento y usar USD1

Se espera que se ocupe de una competencia más trágica de stablecoin, especialmente el mecanismo de participación en las ganancias de YBS, que requiere círculo de bloqueo y ethena

Las transacciones dirigidas se han convertido en la característica común de los flujos de capital en 2025, pero este no es el futuro. DAT, Asignación de capital, LP, Stablecoins y RWA carecen de imaginación. Participar en Perf Dex o Stablecoins son todas las opciones para los trabajadores que son ineficaces.

El VC es un trabajo manual después de todo, y debe apostar por los «sentimientos» y «tendencias» futuros para desencantar tecnologías subyacentes, efectos de red y puntos calientes actuales, y buscar PMF en un largo período de tiempo.

Mil veces de rendimiento depende de la próxima «aplicación global». ¿Qué más hay fuera de Stablecoins, intercambios y cadenas públicas?

La industria minera ha alcanzado el punto crítico.El futuro de la minería es un centro de datos o cambia el modelo económico de Bitcoin. En pocas palabras, es cobrar tarifas de transferencia.A diferencia de las tarifas de transacción para mantener la red Bitcoin, las tarifas de transferencia protegen los intereses de los usuarios.

Todos los aspectos de las transacciones orientadas han estado en el círculo de los gigantes existentes.Es casi imposible desafiar a Coinbase, Hyperliquid y Binance. Es más factible participar en actividades periféricas a su alrededor o formar parte de su ecosistema.

Vale la pena señalar que la fortaleza de los intercambios y los fabricantes de mercado es una ilusión.Solo son efectivos en el ecosistema de binance. También se han debilitado en los flujos de capital de dimensión superior. Los fabricantes de mercado no son fuertes en dimensiones como ETF, DATS y M&A, especialmente la tasa de rendimiento secundario de BTC/ETH. Los intercambios y los fabricantes de mercado no son más inteligentes que otros.

Si mantiene su entusiasmo por el financiamiento de stablecoin, la única pregunta es cómo están listas para combatir la ventaja de primer movimiento y los efectos de red del USDT, lo que no es una diferencia en la cantidad de fondos, sino un cambio en el comportamiento de consumo.

Internet tradicional puede quemar dinero para intercambiar los mercados, sacar taxis, llevar y vivir localmente, pero ¿cómo pueden las personas cambiar de activos financieros? Todavía no he pensado en una buena solución.En la situación vergonzosa actual, las transacciones orientadas no serán el foco de la innovación futura, pero aún no hemos presentado formas interactivas distintas de las transacciones.

Conclusión

La industria criptográfica está experimentando fisión y debe ir más allá del marco de valoración de FinTech y adoptar aplicaciones globales para tener un futuro.Pero ahora estamos en la carretilla elevadora. ¿Será el futuro más, más frecuentes y más transacciones convencionales, o un uso más amplio (blockchain, stablecoins, rwa, web3)?

Un pre-sumario de la industria de VC en 2025:

Ruptura del ciclo, la transmisión de la transmisión (BTC/ETH), centralización de la inversión

Las empresas criptográficas cifradas son difíciles de recaudar fondos, los VC criptográficos son difíciles de recaudar fondos y el sistema de valoración colapsa

Desde la inversión hasta la asignación de capital, los atributos intermediarios se han mejorado y la interacción con el mercado secundario se ha reducido.

Huso disperso, B1 Binance, Q2 disperso, Q3 DAT, Q4 Stablecoin

La situación es muy similar al colapso de la burbuja criptográfica a principios de siglo. La gente necesita reorganizar las viejas montañas y ríos. Facebook, Google y Apple son todos productos después del verano de la burbuja.¿Quizás la inversión contracíclica mira a Arthur Hayes?

En una palabra,Necesitamos a Peter Thiel de la era criptográfica, no A16Z de la era de Internet.