Auteur: TTX0X, Encryption Kol; Traduction: Bitchain Hozou

1. Préface

Galaxy Digital (NASDAQ: GLXY) est sans doute l’opportunité sous-estimée à l’intersection de deux des tendances les plus puissantes à long terme: technologie de cryptage et intelligence artificielle. Le marché est la galaxie de mise en œuvre en tant que société de crypto de volatilité, mais ignorant l’énorme valeur de son centre de données d’hélios « Crown Pearl ».Helios est une plate-forme d’infrastructure d’IA de classe mondiale qui devrait générer des marges bénéficiaires stables et élevées et des flux de trésorerie à long terme.

Le cœur de cette vision d’investissement est que le marché finira par réévaluer GLXY car il se transforme avec succès d’une société de services d’actifs numériques en un opérateur d’infrastructure d’IA supérieur.Le récent bail principal de 15 ans de la société a signé avec le fournisseur de services de supercalade AI Coreweave – couvrant les 800 mégawatts actuels de 800 mégawatts – a vérifié son modèle commercial et prédit un flux de revenus récurrent annualisé d’environ 720 millions de dollars et une marge d’EBITDA de 90%.

Galaxy a un avantage clair sur les concurrents qui essaient de faire une « transformation de Bitcoin Miner en IA », principalement reflétée dans un bilan bastionné avec plus de 1,8 milliard de dollars en espèces et en investissement nets, une équipe de gestion avec une expérience professionnelle profonde et un chemin clair pour expliquer Helios à un campus potentiel de 3,5 GW.

2. Vue d’investissement: déverrouiller les meilleures cibles d’infrastructure d’IA

(1) prix d’erreur de base

Galaxy se compose de deux segments d’activité complètement différents: activités traditionnelles de services financiers sur les actifs numériques et activité émergente d’infrastructure d’infrastructure du centre de données d’IA. Cependant, le marché n’évalue actuellement GLXY que par une seule perspective, c’est-à-dire des entreprises cryptographiques.Le mouvement des prix de GLXY reste fortement corrélé avec le bitcoin, ce qui indique que les investisseurs n’ont pas encore évalué les facteurs de vent arrière que leur entreprise de centre de données d’IA offre.

(2) des opportunités d’acquisition inattendues

À la fin de 2022, Galaxy a acquis le campus du centre de données Helios de Argo Blockchain pour seulement 65 millions de dollars. Argo était confronté à la faillite à ce moment-là et avait besoin de liquider les actifs. Galaxy a acquis cet actif d’infrastructure de classe mondiale pour un prix beaucoup plus bas que le coût de remplacement actuel.L’accord est venu avant que Chatgpt ne déclenche une épidémie de demande de centres d’électricité et de données dirigés par l’IA, qui à lui seul a repositionné la trajectoire de croissance de Galony pour la prochaine décennie.

(3) les actifs stratégiques d’Helios

Helios n’est en aucun cas un centre de données ordinaire; Il s’agit d’un actif d’infrastructure de première classe construit spécifiquement pour répondre aux besoins de la révolution de l’IA.

Avantages de puissance:

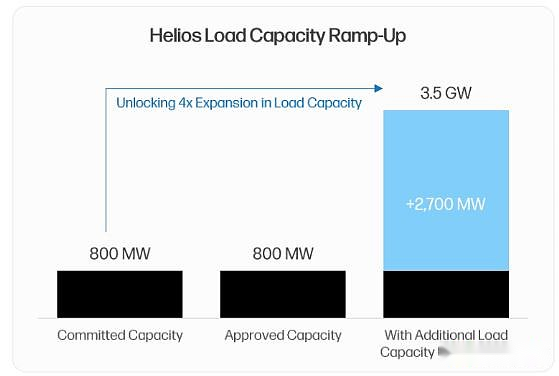

La plus grande contrainte confrontée à l’industrie du centre de données de l’IA est l’alimentation électrique.Les contrats d’électricité sont un « élément limitant » dans la capacité des fournisseurs de services de supercalculateur à déployer des GPU. Helios a un contrat d’électricité approuvé de 800 MW avec le Texas Power Operator ERCOT, qui permet aux locataires de contourner la période d’attente pour un nouvel accès au réseau qui prend généralement plus de 36 mois.De plus, le parc a un chemin d’expansion clair et clair, et 1,7 GW de capacité est en phase de recherche sur la charge, ce qui rend la capacité potentielle du site initial jusqu’à 2,5 GW.La dernière annonce au deuxième trimestre de 2025 a révélé que la société avait acquis des terres adjacentes et soumis une demande d’accès au réseau de 1 GW, augmentant la capacité d’énergie potentielle totale du parc à un étonnant 3,5 GW, se classant parmi les plus grands sites de centres de données au monde.

Avantages de l’échelle et de l’emplacement:

Les prestataires de services de supercalcul en IA préfèrent les installations centralisées pour réaliser des économies d’échelle et des avantages de performance.Helios est parfaitement adapté à ce mode en tant que campus évolutif unique.Son emplacement dans l’ouest du Texas donne accès aux ressources électriques les moins chères et les plus fiables aux États-Unis.La clé est que Galaxy investit dans des réseaux à fibre optique longue distance pour assurer des retards de transmission de 10 à 15 millisecondes dans la zone métropolitaine de Dallas / Fort Worth.Cela distingue Helios d’un nombre croissant d’installations de formation en IA pures – ses caractéristiques de connectivité à faible latence déverrouillent les cas d’utilisation de l’inférence AI, garantissant des capacités de tarification premium.

Design orienté vers l’avenir:

Tout centre de données actuellement construit risque d’être dépassé pendant plusieurs années.Galaxy évite ce risque grâce à un programme de développement progressif, permettant l’intégration des technologies de pointe dans chaque nouveau cycle de construction.Les solutions de refroidissement avancées, y compris le refroidissement direct du liquide, sont cruciales pour les GPU de nouvelle génération. Le réservoir d’eau douce de 10 millions de gallons sur le campus soutient ces besoins de refroidissement critiques.

(4) Partenariat Coreweave

La collaboration avec Coreweave est la vérification la plus importante de la stratégie du centre de données Galaxy AI.Au deuxième trimestre de 2025, Coreweave a promis de louer les 800 mégawatts de puissance totale actuellement approuvées par Helios.

Économie des transactions:

Son contrat de location net à triple net de 15 ans est extrêmement attrayant. Seuls les 600 premiers MW d’électricité devraient générer environ 720 millions de dollars de revenus chaque année (y compris une clause d’augmentation annuelle de 3%).En raison de la structure de location nette triple (les locataires portent toutes les dépenses d’exploitation), les revenus devraient être convertis en EBITDA avec une marge bénéficiaire pouvant aller jusqu’à 90%.

Résolution des risques et vérification de la valeur:

Ce protocole historique atteint plusieurs objectifs clés. Premièrement, il offre une visibilité prévisible à long terme des flux de trésorerie, réduisant les risques financiers de Galaxy.Deuxièmement, il vérifie fortement les capacités d’exploitation de Galaxy et établit la position de l’entreprise en tant que partenaire fiable.Ceci est crucial pour attirer d’autres locataires hyperscale qui préfèrent les partenaires avec des CV vérifiés.

3. Galaxy Business traditionnel: la pierre angulaire des effets rentables et synergiques

Une vision baissière commune sur Galaxy estime que son activité de cryptographie traditionnelle est un atout négatif qui augmente la volatilité et le risque. Il y a un malentendu de ce point de vue.En fait, les activités d’actifs numériques de Galaxy sont une entité rentable et leader du marché qui fournit une synergie de capital et de réputation à ses autres entreprises.

Les activités d’actifs numériques de Galaxy sont principalement composées de deux unités principales: le marché mondial (y compris les transactions institutionnelles, les services de prêt et de banque d’investissement) et les solutions de gestion des actifs et d’infrastructure (y compris des séries de produits de gestion d’actifs et de promesses et d’autres services sur la chaîne).

Son deuxième trimestre 2025 Les données financières confirment la forte rentabilité de l’entreprise:

Le bénéfice brut ajusté du secteur des actifs numériques a atteint 71,4 millions de dollars américains, une augmentation du mois en mois de 10%;

Les performances du marché mondial ont surperformé le marché, les comptes de prêts institutionnels augmentant de 27% à 1,1 milliard de dollars, indiquant une demande croissante pour ses produits de crédit;

L’activité bancaire d’investissement démontre la force du consultant en fusions et acquisitions et est le conseiller financier exclusif de l’acquisition de Bitstamp par Robinhood;

Les actifs totaux de la plate-forme de solution de gestion des actifs et d’infrastructures ont augmenté de 27% par mois à près de 9 milliards de dollars américains;

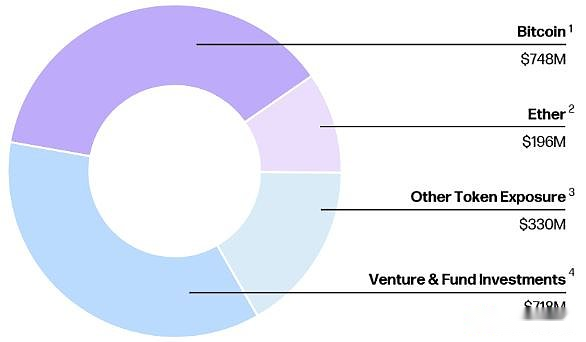

Le bilan du deuxième trimestre a montré des avoirs de 1,18 milliard de dollars en espèces et en étalcoins et 1,27 milliard de dollars d’actifs numériques (principalement BTC et ETH).

L’activité d’actifs numériques rentable de Galaxy génère non seulement des flux de trésorerie, mais améliore également la force de son bilan, permettant à l’entreprise de s’auto-essai pour compléter la principale partie d’investissement en actions requise pour la construction d’Helios.En outre, le segment des entreprises a prouvé sa capacité à exécuter des transactions complexes à grande échelle, comme la récente vente de plus de 80 000 bitcoins (d’une valeur de plus de 9 milliards de dollars) pour un seul client.Tous ces traits garantissent que les clients potentiels du supercalculateur: Galaxy est un partenaire expérimenté, fiable et bien financé avec la capacité de livrer des milliards de dollars de projets d’infrastructure.Cet effet synergique constitue un fort cycle d’auto-renforcement entre les deux principaux segments d’entreprise.

4. paysage concurrentiel: le leader dans le domaine de la transformation de l’IA

Galaxy Digital est souvent confondu avec une communauté de mineurs de Bitcoin essayant de transformer les actifs en services d’hébergement informatique de l’IA.Mais la comparaison ci-dessous montre que Galaxy est unique et est devenu l’objectif le plus attractif pour investir dans ce thème.Le paysage concurrentiel peut être divisé en deux niveaux: les entreprises qui ont signé des accords d’IA (tels que Core Scientific, Terawulf) et les entreprises qui ne réclament que des intentions stratégiques (comme Iren, Hut 8, Riot).Par rapport aux entreprises similaires qui ont signé des contrats, Galaxy montre des avantages évidents dans toutes les dimensions clés.

La position principale de Galaxy dans les dimensions clés se reflète spécifiquement dans:

Attraction du protocole:Le bail de Galaxy avec Coreweave est plus économique.Son revenu locatif annuel par Megawatt est plus élevé (1,8 million de dollars contre 1,4 à 1,6 million de dollars), les marges d’EBITDA sont meilleures (90% contre 75-80%) et comprend la clause annuelle de location annuelle de 3% qui manquent.

Force du bilan:Galaxy a 1,8 milliard de dollars en espèces nettes et en investissement.Au contraire, des concurrents tels que Corz et WULF sont accablés par une charge de dette nette importante – Corz a récemment disparu de la faillite et de la réorganisation, tandis que WULF a évité le sort similaire grâce à une dilution substantielle sur les actions.Les activités minières de ces concurrents continuent de consommer des flux de trésorerie, tandis que les entreprises traditionnelles de Galaxy restent rentables.

Capacité d’expansion de la capacité:Le campus unique d’Helios de la Galaxy a une capacité potentielle de 3,5 GW, et ses concurrents fragmentés et limités de capacité électrique nains, permettant à la galaxie de saisir une plus grande part de la demande future.

Focus stratégique:Galaxy a pris une décision stratégique: se retirer complètement de l’activité minière de Bitcoin et se concentrer à 100% sur les opportunités du centre de données d’IA.Les concurrents tentent d’adopter un modèle hybride pour distraire et capital entre deux entreprises complètement différentes.

5. Analyse de l’évaluation Helios

Les activités du centre de données Helios devraient être évaluées en référence à d’autres transactions récentes du centre de données répertoriées (fiducies de placement immobilier) et des récentes transactions sur le marché du capital-investissement.Les multiples de transactions d’entreprises comparables publiquement telles que Digital Realty et Equinix sont environ 25 fois celle de l’EBITDA ajusté.Les transactions privées de fusions et acquisitions d’actifs du centre de données sont également réalisées dans des multiples similaires.

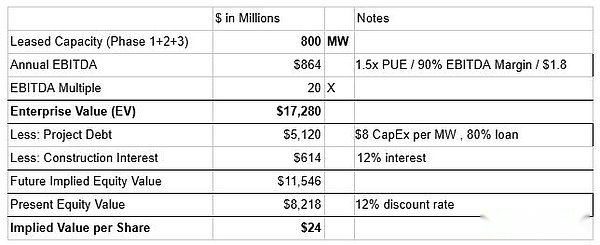

Scénario de référence(Uniquement approuvé 800 MW):

Supposons que seuls les 800 MW actuellement approuvés sont loués pour une moyenne de 1,8 million de dollars par MW.L’application des calculs multiples d’EBITDA 20X générera environ 17,28 milliards de dollars en valeur d’entreprise.Après avoir déduit environ 5,73 milliards de dollars de dette et d’intérêt au niveau du projet, la valeur de capitaux propres correspondante d’Helios est d’environ 11,54 milliards de dollars.Puisque nous nous attendons à ce que l’EBITDA annuel soit réalisé en 2028, nous utilisons un taux d’actualisation de 12% pour calculerLa valeur actuelle des actions est de 8,2 milliards de dollars, ou 24 $ par action.

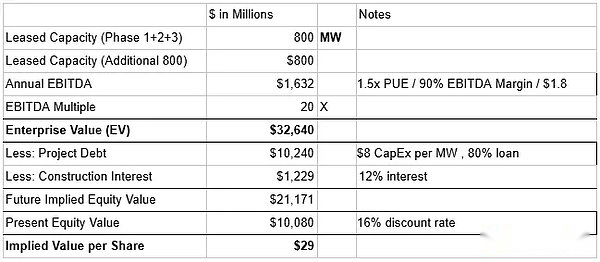

Situation du marché haussier(Location de 1 600 MW à l’exercice 2026)::

Supposons que les 800 MW d’électricité suivants, qui devraient être approuvés au quatrième trimestre de 2025, sont loués à une moyenne de l’industrie de 1,6 million de dollars par MW.Un total de 1 600 MW générera environ 1,63 milliard de dollars d’EBITDA annualisé.L’application d’un multiple de 20 fois peut entraîner une valeur d’entreprise d’environ 34,5 milliards de dollars.Après avoir représenté environ 11,46 milliards de dollars de dette et d’intérêt au niveau du projet, la valeur de fonds propres future correspondante d’Helios est d’environ 21,1 milliards de dollars.Comme nous nous attendons à ce que 1 600 MW de ne pas être entièrement opérationnels avant 2030, nous adoptons un taux d’actualisation plus élevé de 16% pour tenir compte des risques d’exécution supplémentaires.Cela conduit à la valeur actuelle de 10,01 milliards de dollars, ou 29 $ par action.

GLXY se négocie actuellement à environ 24 USD (au 2 septembre 2025). L’évaluation du scénario de référence par action pour le projet Helios à elle seule a atteint 24 $.Notre évaluation n’inclut pas encore les activités actifs traditionnelles traditionnelles de Galaxy.Bullish a récemment terminé avec succès son introduction en bourse à une évaluation de 5,4 milliards de dollars, et la société a signalé une perte nette au premier trimestre de 2025. Si l’évaluation de l’activité d’actifs numériques de Galaxy est proche de l’évaluation des introductions en bourse de Bullish, cela peut seul augmenter la valeur d’environ 8 à 10 $ par action.

6. Risques clés et facteurs d’atténuation

(1) Concentration de locataires de Corewave et risque de crédit

Les arguments baissiers les plus importants sont le risque de concentration d’un seul locataire Coreweave et la question de la fiabilité du crédit résultant de sa charge de dette et de son manque de notes de qualité d’investissement.

Atténuation des risques: le modèle commercial de Coreweave a une visibilité élevée à revenu, 96% de ses revenus provenant de contrats d’engagement à long terme.Sa dette est principalement composée de retrait retardé des prêts à terme, qui sont spécifiquement utilisés pour financer les dépenses en capital de croissance basées sur des contrats clients signés.Le crédit a été entièrement souscrit par des investisseurs matures tels que Blackstone, qui mettait autrefois des accords de financement majeurs pour Coreweave.De plus, Coreweave a construit un fossé durable grâce à une alliance stratégique avec NVIDIA, lui permettant de prioriser les derniers GPU et est le seul opérateur « Neocloud » qui peut répondre aux besoins d’échelle des meilleurs laboratoires AI tels que OpenAI.

(2) Exécution du projet et risques horaires

La transformation et l’expansion d’Helios sont un projet d’infrastructure complexe de plusieurs milliards de dollars avec des risques d’exécution importants.

Atténuation des risques: L’équipe de gestion de la galaxie (en particulier le directeur des investissements Chris Ferraro) a un financement profond de projet et une expertise sur le marché des capitaux pour atténuer ce risque.Le solide bilan de la société (récemment amélioré grâce à environ 500 millions de dollars de financement) fournit un tampon financier important pour les coûts ou les retards inattendus.Les stratégies de développement basées sur les phases réduisent les risques en décomposant les projets en phases gérables.

(3) les risques de supervision et de grille

L’expansion future au-delà de la capacité actuellement approuvée pourrait faire face à un examen minutieux ou à des retards de l’opérateur du réseau Texas ERCOT – l’agence surveille étroitement de nouvelles demandes d’accès à grande charge.

Atténuation des risques: les 800 MW existants de Galaxy de capacité d’accès approuvés sont un énorme actif de dépôt qui le protège des plus grands goulots d’étranglement auxquels sont confrontés de nouveaux projets.L’électricité approuvée a été garantie.De plus, la position généralement pro-entreprise et anti-régulatrice des régulateurs du Texas offre des avantages importants pour la croissance future par rapport aux juridictions plus restrictives.

7. Conclusion

En bref, Galaxy Digital est une opportunité d’investissement sous-évaluée. Le marché évalue toujours Glxy à travers une perspective étroite de la procuration de la crypto-monnaie de volatilité, ne reconnaissant pas sa transformation fondamentale en fournisseurs d’infrastructures d’IA.

Le cœur de l’argument d’investissement est Helios Data Center, un actif de classe mondiale qui permet de se cacher des risques grâce à un bail triple de 15 ans signé avec le géant du supercalculateur Coreweave.Cette coopération garantit non seulement une source de revenus prévisible à haute marge, mais vérifie également la position de Galaxy en tant que partenaire de confiance pour réaliser son ambitieux plan d’expansion future.

Notre analyse d’évaluation montre que les actifs Helios seuls soutiennent déjà le cours actuel de l’action.Son activité active numérique traditionnelle rentable continue de la distinguer des autres concurrents de « transformation d’IA », se mettant en évidence dans un bilan de forteresse, plusieurs sources de revenus non associées et une équipe de gestion très ciblée.Bien qu’il existe des risques associés à la concentration des locataires et à l’exécution du projet, la gestion expérimentée de Galaxy et la situation financière robuste ont créé un soulagement efficace.Alors que la société exécute sa feuille de route claire et que le marché digère progressivement l’échelle et la stabilité des flux de trésorerie Helios, nous nous attendons à ce que ses actions connaissent une réévaluation.