Les Stablecoins ont évolué des outils de trading crypto vers l’infrastructure, et les principales questions qui nous sont posées chaque jour sont les suivantes : Quels sont les cas d’utilisation spécifiques des stablecoins ? Quelles capacités offre-t-elle que les monnaies fiduciaires traditionnelles ne peuvent pas offrir ?Le point de départ le plus naturel est de considérer les pièces stables comme une nouvelle infrastructure de paiement et d’évaluer leurs avantages potentiels, tels que le règlement instantané 24h/24 et 7j/7, en particulier dans les scénarios de paiements et d’envois de fonds transfrontaliers.

Bien qu’il existe des opportunités évidentes au sein de l’écosystème de paiement existant, des pièces stables sont également proposées.La mission transformatrice consistant à promouvoir la modernisation et l’automatisation des marchés mondiaux de prêts et de capitaux.

Les Stablecoins sont uniques dans le sens où ils se situent à l’intersection de trois marchés massifs : les paiements, les prêts et les marchés des capitaux.

À mesure que les pièces stables améliorent l’efficacité des paiements transfrontaliers, elles pourraient devenir la pierre angulaire des nouveaux systèmes de prêts transfrontaliers et de crédit mondiaux : en utilisant des contrats intelligents pour connecter les capitaux mondiaux et les parties à la demande et automatiser le cycle de vie complet des accords de prêt.

Bien que l’intégration des pièces stables en tant que « monnaies programmables » dans la finance traditionnelle en soit encore à ses débuts, l’infrastructure sous-jacente des contrats intelligents a été publiquement déployée, testée dans la pratique et continue de se développer dans l’écosystème de la finance décentralisée (DeFi).En tirant parti de la nature publiquement vérifiable de la blockchain, nous sommes en mesure d’observer et de suivre la taille et les performances des prêts libellés en pièces stables émis via des contrats intelligents. Par exemple,Au cours des cinq dernières années, les prêts libellés en pièces stables ont accumulé plus de 670 milliards de dollars américains et ont considérablement augmenté d’année en année..

On dit que la fin du paiement est un emprunt, donc le potentiel d’une monnaie programmable de pièces stables basée sur la blockchain et les contrats intelligents est d’une grande importance pourInnovation dans les modèles de prêt et accès accru au crédit mondialTrès attractif.

Si les prêts en chaîne précédents étaient plus adaptés aux scénarios de transactions en crypto-monnaie, alors avec l’adoption de la législation sur les stablecoins, les prêts en chaîne ultérieurs seront progressivement profondément ancrés dans les scénarios de paiement financier réels.Visa a récemment officiellement annoncé que Visa Direct avait lancé une activité de préfinancement utilisant des pièces stables, ce qui en est la meilleure preuve.Visa a également publié un rapport de recherche pour explorer comment les monnaies programmables peuvent remodeler l’écosystème mondial des prêts une fois que les pièces stables sont connectées à des protocoles de prêt basés sur des contrats intelligents, les rendant ainsi plus transparents, efficaces et accessibles.

C’est également la direction que nous explorons activement récemment, qu’il s’agisse du scénario mondial de financement à la consommation 2C ou du scénario de financement de la chaîne d’approvisionnement transfrontalière 2B.Au cours de ces explorations, nous avons découvert que sur les marchés du Sud, ces besoins de prêts sont loin d’être satisfaits ! Dans le même temps, le canal de paiement stablecoin peut offrir une grande commodité pour ces besoins. Peut-être que l’intégration des paiements financiers et un avenir de finance inclusive en chaîne seront sous nos yeux.

« La véritable révolution ne réside pas dans la monnaie électronique, mais dans la confiance électronique. »——Dee Hock, fondateur de Visa

1. Qu’est-ce que le prêt en chaîne ?

Le prêt en chaîne est un scénario d’application important dans l’écosystème crypto.Que ce soit en chaîne ou hors chaîne, il a réussi à trouver une solide adéquation produit-marché.Les prêts en chaîne sont un élément important de la construction d’un écosystème financier d’actifs numériques et constituent un sous-ensemble du financement en chaîne : un marché mondial du crédit piloté par des pièces stables, fonctionnant automatiquement 24 heures sur 24, 7 jours sur 7 et toujours ouvert.

Les prêts en chaîne reconstruisent complètement les services financiers en utilisant des contrats intelligents pour remplacer les institutions financières traditionnelles et compléter automatiquement les intermédiaires financiers.Permet aux utilisateurs de gagner des liquidités en jalonnant leurs actifs pour un déploiement dans l’espace de la finance décentralisée (DeFi), ainsi que des transactions sur des sites en chaîne et hors chaîne.

Lorsqu’ils sont combinés avec des pièces stables, ces protocoles permettent de nouveaux modèles de prêt avec une exécution automatisée, un règlement quasi instantané et des flux financiers sans frontières, créant essentiellement un marché mondial du crédit qui ne ferme jamais.

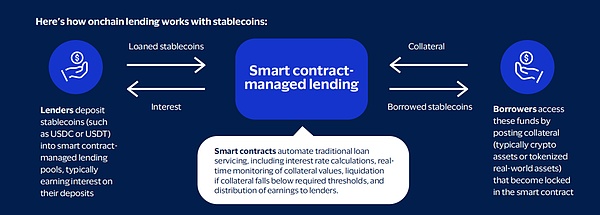

Le prêt de stablecoins en chaîne fonctionne comme suit :

-

Les prêteurs déposent des pièces stables (telles que USDC, USDT) dans des pools de prêts gérés par des contrats intelligents et gagnent des intérêts sur les dépôts en conséquence.

-

Les contrats intelligents complètent automatiquement l’ensemble du processus des services de prêt traditionnels : calcul des taux d’intérêt, suivi de la valeur des garanties en temps réel, réalisation de la liquidation lorsque le taux hypothécaire tombe en dessous du seuil requis et distribution des revenus au prêteur.

-

Pour accéder aux fonds, les emprunteurs fournissent des garanties (généralement des crypto-actifs ou des actifs symboliques du monde réel), qui sont verrouillées dans un contrat intelligent.

1.1 Le rôle des stablecoins et des monnaies stables nouveaux modèles de risque

-

Améliorer l’efficacité du marché des capitaux

-

Créer un marché du crédit accessible 24h/24 et 7j/7

-

Fournir un ancrage de valeur fiable

-

Les Stablecoins sont libellés en monnaie légale pour maintenir la stabilité, tout en ayant la flexibilité et l’efficacité des monnaies programmables, fournissant une unité de tarification et de règlement crédible pour les emprunteurs et les prêteurs.

Les prêts en chaîne changent fondamentalement la façon dont le risque est géré.Les prêts traditionnels évaluent généralement le risque de contrepartie au moyen de vérifications de crédit et de conditions contractuelles ;les prêts en chaîne réduisent ces risques spécifiques grâce à la liquidation automatique : le protocole n’a pas besoin de faire confiance à la volonté de rembourser de l’emprunteur, mais fait plutôt confiance au code du contrat intelligent pour faire respecter les conditions du prêt.

Cela n’élimine pas le risque, mais le transforme en :

-

Le risque de contrepartie peut être géré à l’aide de contrats intelligents ;

-

Les risques techniques sont devenus une priorité.Au lieu d’analyser les bilans, les fournisseurs de liquidités doivent évaluer les audits de sécurité, la structure de gouvernance et la fiabilité des sources de données du protocole.

1.2 Modèle économique des prêts en chaîne

Les services de prêt en chaîne sont principalement fournis via deux canaux : la finance décentralisée (DeFi) et la finance centralisée (CeFi), chacune avec ses propres caractéristiques et produits.

Voici un bref aperçu des prêts CeFi et DeFi :

A. Financement centralisé (CeFi)

CeFi fait référence aux institutions financières centralisées hors chaîne qui fournissent des services de prêt d’actifs et de cryptomonnaies, dont certaines utilisent une infrastructure en chaîne ou développent l’intégralité de leur activité sur la chaîne.Il existe trois principaux types de prêts CeFi :

-

De gré à gré (OTC) : services de négociation de gré à gré fournis par des institutions centralisées, proposant une gamme de solutions et de produits de prêt sur mesure. Les transactions de gré à gré sont effectuées sur une base bilatérale, permettant aux emprunteurs et aux prêteurs de conclure des accords personnalisés.Les conditions de la transaction, notamment le taux d’intérêt, la date d’échéance et le rapport prêt-valeur (LTV), peuvent être ajustées en fonction des besoins spécifiques des deux parties.Ces services ne sont généralement disponibles qu’aux investisseurs et institutions accrédités.

-

Prime Brokerage : une plateforme de négociation complète qui fournit des services de financement sur marge, d’exécution de transactions et de conservation.Les utilisateurs peuvent retirer un financement sur marge du courtier à d’autres fins ou le laisser sur la plateforme pour des activités de trading.Les courtiers proposent généralement du financement uniquement sur un ensemble limité d’actifs cryptographiques et d’ETF cryptographiques.

-

Crédit privé Onchain : permet aux utilisateurs de regrouper des fonds sur la chaîne et de les déployer via des protocoles et des comptes hors chaîne.Dans ce cas, la blockchain sous-jacente devient en réalité une plateforme de financement participatif et de prise en compte des besoins de crédit hors chaîne.La dette est souvent symbolisée, soit sous forme d’actifs collatéraux, soit directement via des jetons représentant des actions du pool de dettes.Le champ d’utilisation des fonds est généralement restreint.

B. Finance décentralisée (DeFi)

DeFi fait référence à des applications pilotées par des contrats intelligents qui s’exécutent sur la blockchain, permettant aux utilisateurs d’emprunter et de prêter en utilisant des actifs cryptographiques comme garantie, ou de gagner des revenus grâce à des prêts, ou même d’obtenir un effet de levier dans les transactions.Les prêts DeFi fonctionnent 24h/24 et 7j/7, offrent une large sélection d’actifs et de garanties prêtables, et sont totalement transparents et vérifiables par tous.

-

Applications de prêt : les applications en chaîne permettent aux utilisateurs de déposer des actifs de garantie (tels que BTC et ETH) et de les utiliser comme garantie pour emprunter d’autres crypto-monnaies.Les conditions du prêt sont basées sur les actifs garantis et les actifs empruntés fournis et sont prédéterminées par l’évaluation des risques appliquée.Les prêts via ces applications sont similaires aux prêts surcollatéralisés au sens traditionnel du terme.

-

Pièces stables de position de dette collatérale : pièces stables en USD sur-garanties par une seule crypto-monnaie ou un groupe de crypto-monnaies.Le principe est similaire à celui des prêts sur-garantis, mais un actif synthétique est généré lorsque les utilisateurs déposent une garantie.

-

Bourses décentralisées : certaines bourses décentralisées permettent aux utilisateurs d’obtenir un effet de levier pour amplifier les positions commerciales.Bien que les fonctions des bourses décentralisées varient, le rôle des fournisseurs de marge est similaire à celui des courtiers CeFi.Cependant, il n’est généralement pas possible de retirer des fonds des bourses décentralisées.

2. Données et informations clés

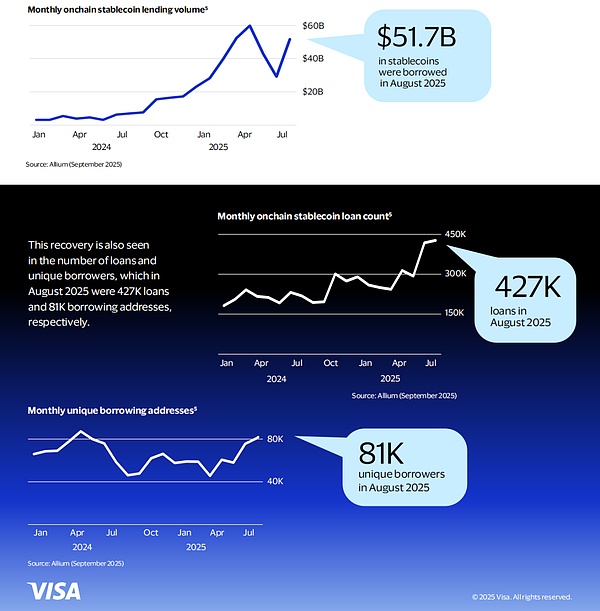

Le marché mondial des prêts en chaîne se développe rapidement, atteignant une échelle mensuelle de 51,7 milliards de dollars américains en août 2025, avec plus de 81 000 emprunteurs actifs, ce qui montre la taille et le taux de croissance du marché du crédit axé sur les pièces stables.

2.1 Volume des transactions et emprunteurs

En août 2025, un total de 51,7 milliards de dollars de pièces stables ont été prêtés, ce qui porte le total cumulé des prêts de pièces stables depuis janvier 2020.Plus de 670 milliards de dollars.

De 2022 au début de 2024, affectée par l’effondrement de Terra Luna, de FTX et de plusieurs institutions centralisées de prêt de cryptomonnaies, l’activité de prêt de pièces stables en chaîne a fortement chuté ;cependant, il a commencé à se redresser fin 2024 et a atteint de nouveaux sommets ces derniers mois.

Cette reprise se reflète également dans le nombre de prêts et le nombre d’adresses uniques d’emprunteurs : en août 2025, le nombre de prêts atteint 427 000 et le nombre d’adresses d’emprunteurs atteint 81 000.

2.2 Volume des échanges par secteur

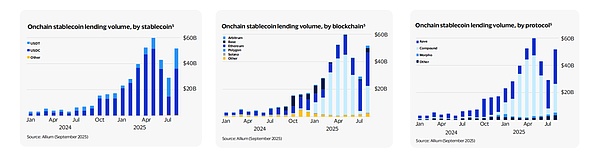

En détail, l’USDC et l’USDT occupent une position absolument dominante, représentant plus de 99 % du volume cumulé historique des prêts, ce qui est cohérent avec le fait que les deux représentent plus de 98 % de l’offre totale de pièces stables faisant l’objet de l’enquête.

Au cours du cycle précédent, les prêts ont principalement été accordés à Ethereum, Avalanche, BSC et Polygon.Jusqu’à présent, Ethereum et Polygon conservent toujours la tête, représentant 85 % en août 2025 ;Les actions de Base, Arbitrum et Solana ont augmenté, représentant 11 % au cours de la même période.

Au niveau du protocole, Aave et Compound représentaient 89 % du volume mensuel des transactions en août 2025, se classant au premier rang de l’histoire ;après que Morpho ait lancé la V1 début 2024 et la V2 en juin 2025, sa part est passée à 4 %.

2.3 Taille du prêt unique

Lors du dernier creux, le montant moyen des prêts a diminué simultanément, mais a rebondi jusqu’au niveau d’août 2025 à mesure que le marché se redresse.121 000 $, reflétant une éventuelle augmentation de la demande de prêts institutionnels.

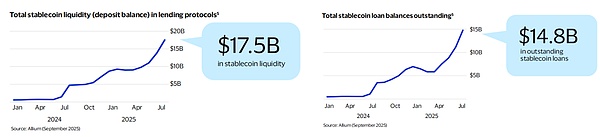

2.4 Encours de prêts et dépôts

Les soldes de prêts actifs et l’offre de pièces stables déposées dans les protocoles de prêt ont également rebondi et dépassé le sommet précédent.En août 2025, rétention moyenne au sein de l’accord17,5 milliards de dollarsDes pièces stables, parmi lesquelles14,8 milliards de dollars (84 %)est prêté sous forme de prêt.

2.5 Niveau des taux d’intérêt

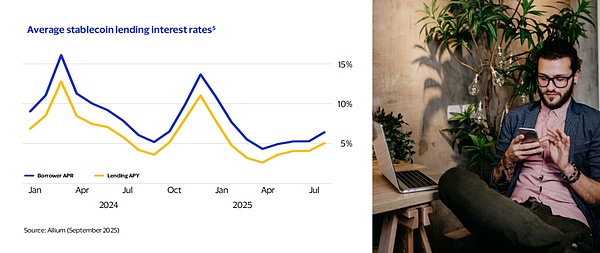

Affectés par les fluctuations des prix des garanties en devises non stables telles que l’ETH et le BTC, les taux de prêt des pièces stables en chaîne fluctuent, le taux d’intérêt annualisé (TAEG) des emprunteurs allant de moins de 2 % à plus de 16 %.

Les taux d’intérêt moyens en août 2025 sont : TAEG pour les emprunts 6,4 %, APY pour les dépôts 5,1 % ; proche des moyennes historiques – le TAEG moyen des emprunts et l’APY des dépôts au cours des 12 derniers mois sont de 6,7 %, 5,0 %,La moyenne historique globale est de 6,4 % pour les emprunts et de 4,8 % pour les dépôts..Cela montre que, lorsqu’ils sont soutenus par des garanties de haute qualité, les taux d’intérêt en chaîne peuvent différer de quelques points de pourcentage seulement des taux de prêt traditionnels du marché.

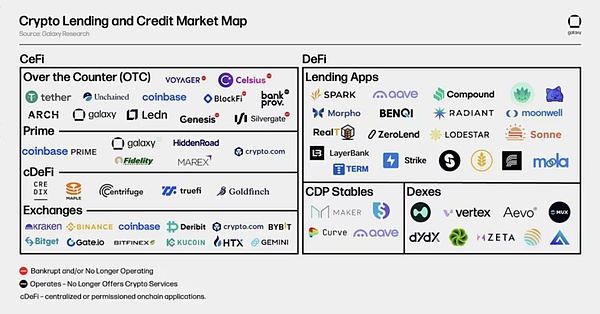

3. Principaux acteurs du marché

3.1 Acteurs clés de l’histoire

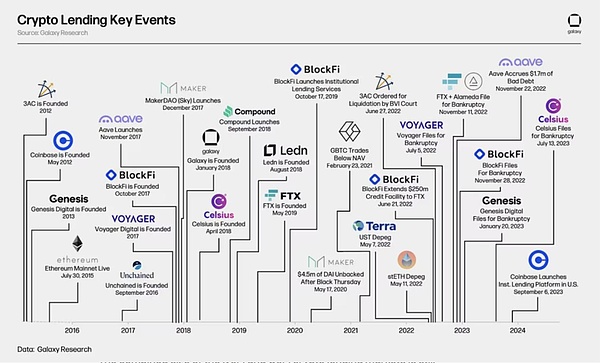

Le graphique ci-dessus met en évidence certains des principaux acteurs passés et présents sur les marchés des prêts cryptographiques CeFi et DeFi. En 2022 et 2023, certains des plus grands prêteurs CeFi se sont effondrés alors que les prix des actifs cryptographiques ont chuté et que la liquidité du marché s’est tarie. Les plus notables sont Genesis, Celsius Network, BlockFi et Voyager, qui ont tous quatre déposé le bilan en deux ans.Cela a entraîné une diminution de la taille totale du marché des prêts CeFi et DeFi d’environ 78 % entre le sommet de 2022 et le creux du marché baissier, les prêts CeFi ayant connu une diminution de 82 % de l’encours des emprunts.

Le graphique ci-dessous compare certains des plus grands prêteurs de crypto CeFi de l’histoire.Certaines sociétés offrent plusieurs services aux investisseurs, comme Coinbase, qui est avant tout une bourse mais fournit également des services de crédit aux investisseurs via des prêts de crypto-monnaie de gré à gré et un financement sur marge.

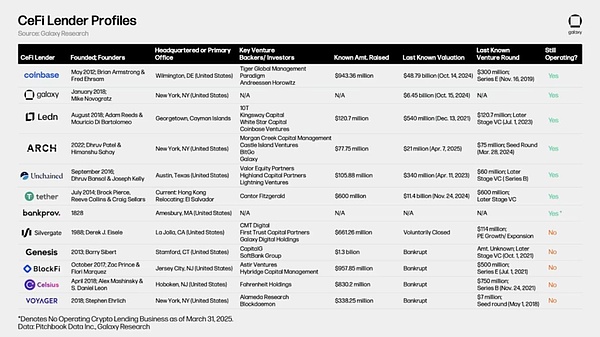

Bien que les prêts cryptographiques en chaîne et hors chaîne ne soient devenus largement utilisés qu’à la fin de 2019 et au début de 2020, certains des acteurs actuels et historiquement importants ont été fondés dès 2012. Genesis, qui a été fondée en 2013 et dispose d’un portefeuille de prêts de 14,6 milliards de dollars américains, est particulièrement remarquable.Des géants du prêt en chaîne comme Aave, Sky (anciennement MakerDAO) et Compound Finance ont été lancés sur Ethereum en 2017-2018.L’émergence de ces solutions de prêt/emprunt en chaîne est due à la naissance d’Ethereum et des smart contracts, officiellement lancés en juillet 2015.

La fin du marché haussier 2020-2021 a marqué le début de 18 mois tumultueux sur le marché des prêts en chaîne, marqués par une vague de faillites.Les événements importants au cours de cette période comprenaient : le stablecoin UST de Terra s’est désindexé, devenant finalement sans valeur avec LUNA ; stETH, le plus grand jeton garanti liquide (LST) sur Ethereum, désindexé ;et les actions du Grayscale Bitcoin Trust (GBTC) ont commencé à se négocier à un prix inférieur à la valeur liquidative (VNI) après des années de négociation à prime.

3.2 Modèles de prêt innovants dans le cadre d’une législation en matière de monnaie stable

La récente augmentation des prêts de pièces stables met en évidence de nouveaux cas d’utilisation des pièces stables dans le financement en chaîne.Des protocoles tels que Morpho regroupent la liquidité mondiale via des pièces stables et optimisent le marché des prêts ; Rain, un émetteur de cartes lié aux stablecoins, utilise des plateformes telles que Credit Coop et Huma Finance pour financer ses projets de crédit.En plus des solutions de cartes, Credit Coop propose également des prêts basés sur les flux de trésorerie et les revenus, tandis que Huma exploite les pièces stables pour permettre un financement commercial plus efficace et des paiements transfrontaliers plus rapides.Les principaux protocoles de prêt utilisent des pièces stables pour alimenter des projets de cartes, le financement des paiements transfrontaliers et les marchés de prêts agrégés, montrant des applications commerciales viables au-delà des cas d’utilisation des marchés de capitaux cryptographiques.

A. Morpho

Morpho est un protocole de prêt qui regroupe la demande et la liquidité sur toutes les plateformes.En tant qu’infrastructure de prêt back-end, Morpho s’intègre à des plateformes et portefeuilles tiers tels que Coinbase, BitPanda, Safe, Ledger, Trust Wallet et à des banques telles que Société Générale.Grâce au « moteur » de Morpho, les utilisateurs de ces plateformes peuvent partager la demande et les liquidités du même pool : les USDC prêtés par un utilisateur sur Coinbase, par exemple, pourraient avoir été initialement déposés par un autre utilisateur du portefeuille Ledger.Ce modèle remplace les relations de prêt bilatérales ou tripartites fragmentées traditionnelles par un marché de prêt multilatéral unique, améliorant ainsi les taux de prêt et l’efficacité du capital.

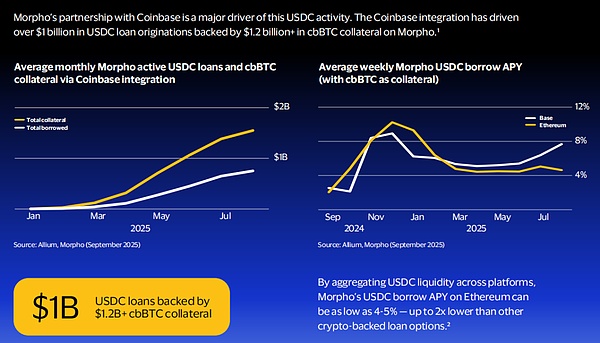

Actuellement, le volume mensuel des prêts stables de Morpho atteint 1,7 milliard de dollars et l’encours des prêts stables s’élève à 1,9 milliard de dollars ;dont l’USDC représente 1,6 milliard de dollars (90 %) du volume des prêts et 1,8 milliard de dollars (91 %) de l’encours des prêts.Le partenariat avec Coinbase est le principal moteur de cette activité USDC : grâce à l’intégration de Coinbase, Morpho a facilité plus d’un milliard de dollars d’originations de prêts USDC, avec plus de 1,2 milliard de dollars en cbBTC en garantie.

Morpho emprunte de l’USDC sur Ethereum en regroupant les liquidités USDC sur toutes les plateformesLes rendements annualisés peuvent être aussi bas que 4 à 5 %, environ la moitié de moins que les autres options de crypto-hypothèques.

Pour les bourses, les portefeuilles et les fintechs qui fonctionnent avec Morpho, le protocole améliore également la fidélisation des utilisateurs : les services financiers intégrés à l’application permettent aux utilisateurs d’emprunter sans déplacer leurs actifs, plutôt que de les vendre.Parce que le marché de Morpho fonctionne de manière autonome sur la chaîne, avec une transparence totale des informations sur les prêts et les garanties, les participants peuvent obtenir une plus grande confiance et des informations plus adéquates pour gérer les risques de marché et de contrepartie.

B.Coop de Crédit

Credit Coop est un protocole financier structuré qui prend en charge les prêts et les emprunts contre les flux de trésorerie en chaîne. Son contrat intelligent permet aux prêteurs de partager automatiquement les bénéfices du « contrat générateur de revenus » de l’emprunteur ;en cas de défaut de paiement de l’emprunteur, le contrat transférera immédiatement 100 % du flux de revenus au prêteur, permettant ainsi un recours sans confiance.

Rain, émetteur de cartes de crédit stables et partenaire de Visa, obtient des liquidités via Credit Coop : en utilisant les comptes débiteurs de remboursement futur du titulaire de la carte comme garantie pour emprunter des fonds pour répondre aux opérations quotidiennes.En tant qu’émetteur de cartes, Rain doit régler quotidiennement les montants de consommation des titulaires de carte auprès de Visa, et les remboursements des utilisateurs ne sont généralement retirés qu’à la fin du mois.La technologie « Spigot » de Credit Coop place un coffre-fort programmable sur ces flux de remboursement futurs, permettant à Rain d’emprunter des fonds à l’avance sans garantie supplémentaire, résolvant ainsi le problème d’inadéquation du calendrier du fonds de roulement.À ce jour, Rain a emprunté ou remboursé plus de 175 millions USDC via Credit Coop, et ce nombre continue de s’accélérer à mesure que la base d’utilisateurs de Rain s’étend.

Du côté de l’acquéreur, le processeur de paiement crypto-natif Coinflow utilise également Credit Coop pour fournir aux commerçants des services d’avance instantanée en USDC où « les paiements par carte n’ont pas encore été réglés, mais les fonds ont été reçus à l’avance ».

Dans l’ensemble, le volume d’activité du Crédit Coop a considérablement augmenté ces derniers mois : en août 2025, le montant du prêt dépassait 30 millions de dollars américains et l’encours du prêt dépassait 8,8 millions de dollars américains ; il y a eu une forte augmentation en août en particulier, l’échelle sur Ethereum s’est élargie et la chaîne de base a également commencé à apporter de nouvelles augmentations majeures.

Le flux de remboursement de Credit Coop correspond étroitement aux montages de prêts (plus de 29 millions de dollars de remboursements en août 2025), car le protocole collecte en permanence les flux de revenus des emprunteurs et les distribue aux prêteurs sur une base instantanée.

Pour les prêteurs, Crédit Coop proposeRendement annualisé de 12 à 15 %, et la chaîne est totalement transparente, permettant une visualisation en temps réel de la performance des prêts ; dans le même temps, grâce au contrôle programmé des contrats générateurs de revenus, un recours sans confiance est obtenu.Le protocole intègre également nativement les canaux de dépôt, afin que les institutions puissent facilement commencer à prêter et obtenir des revenus en chaîne par virement bancaire.

C.HumaFinance

Huma Finance est une plateforme de « financement des paiements » qui utilise la blockchain et les stablecoins, spécialisée dans le financement des paiements transfrontaliers conformes, le financement par carte de crédit stable, le financement du commerce et d’autres solutions de financement. Son réseau PayFi offre aux entreprises trois types de lignes de crédit stables : les lignes de crédit renouvelables, les lignes de crédit garanties pour les comptes clients et les lignes d’affacturage pour les comptes clients.Actuellement, les entreprises agréées utilisent principalement Huma pour accélérer les paiements transfrontaliers et les paiements des fournisseurs.Les destinataires peuvent recevoir des fonds stables immédiatement, éliminant ainsi le besoin de fonds prépayés, le blocage du capital ainsi que les coûts et retards associés.

Les entreprises ne doivent payer que quotidiennement pendant la durée du solde du prêt (généralement 6 à 10 points de base) ; étant donné que les fonds sont retirés rapidement (généralement entre 1 et 5 jours), le même capital peut être réinvesti fréquemment, de sorte que les investisseurs sur Huma peuvent obtenir des rendements annualisés supérieurs à 10 %.

Les activités de Huma s’accéléreront considérablement à partir du second semestre 2024. Le volume mensuel actuel des transactions est d’environ 500 millions de dollars américains, dont environ la moitié sont des prêts et des remboursements ;la liquidité active a atteint 140 millions de dollars américains, dont 98 millions de dollars américains d’actifs PayFi sont en statut de prêt en cours, dont la plupart sont utilisés dans des scénarios de financement de paiements transfrontaliers.

4. Perspectives d’opportunités futures

L’intersection des pièces stables et des prêts en chaîne a donné naissance à trois opportunités de pointe qui, selon nous, remodèleront la finance traditionnelle au cours de la prochaine décennie.

4.1 Tokeniser les actifs pour débloquer des pools de garanties

La tokenisation des actifs du monde réel (RWA) ouvre un nouvel océan bleu pour les garanties de prêt en chaîne.Le marché est passé de 5 milliards de dollars en décembre 2023 à 12,7 milliards de dollars aujourd’hui ;McKinsey prédit que le total des actifs symbolisés pourrait atteindre 1 à 4 000 milliards de dollars d’ici 2030.

Le fonds BUIDL de BlackRock est un modèle d’adoption institutionnelle, avec ses avoirs symboliques du Trésor américain atteignant une capitalisation boursière record de 2,9 milliards de dollars en mai 2025 et plusieurs protocoles de prêt en chaîne devenant ses partenaires de distribution de revenus.Le fonds OnChain U.S. Government Money Fund (BENJI) de Franklin Templeton a apporté 800 millions de dollars supplémentaires en obligations symboliques, tandis que MakerDAO a déjà près de 30 % de son bilan de 6,6 milliards de dollars en actifs réels.

Les actifs traditionnels tels que les obligations d’entreprises, le crédit privé et l’immobilier deviendront bientôt des garanties sur le marché mondial des prêts 7×24.Connectez le marché du crédit traditionnel de plus de 40 000 milliards de dollars américains à l’efficacité et à la transparence de la monnaie programmable pour créer une nouvelle source de liquidité pour les actifs traditionnels..Les grandes sociétés de gestion d’actifs testent déjà des solutions évolutives qui devraient symboliser un par un des dizaines de milliards d’actifs traditionnels adressables au cours de la prochaine décennie.

4.2 L’hypothèque sur crypto-actifs aide la prochaine génération de plans de crédit

Le projet de carte de crédit est sur le point de s’étendre à un nouveau modèle de « crypto-actifs en garantie », ouvrant ainsi un espace de marché supplémentaire. Ether.fi, le pionnier, lance une carte de crédit non dépositaire qui permet aux utilisateurs d’obtenir des liquidités sur leurs avoirs cryptographiques tout en conservant la propriété des actifs, en évitant les impôts sur les plus-values et en continuant à bénéficier d’une exposition à la hausse.Les contrats intelligents surveillent les garanties en temps réel et peuvent déclencher automatiquement des appels de marge et l’élimination des risques.Les banques et les fonds de crédit privés peuvent servir de fournisseurs de liquidités et exporter des fonds institutionnels vers ces plans via des protocoles de prêt programmables au lieu des facilités de crédit traditionnelles, ce qui non seulement crée de nouvelles opportunités de revenus pour les investisseurs institutionnels, mais réduit également les risques de contrepartie grâce à une gestion transparente et automatisée des garanties.

4.3 L’identité en chaîne facilite les prêts non garantis à grande échelle

L’une des opportunités les plus transformatrices concerne les prêts non garantis basés sur le comportement en chaîne et l’identité numérique. Bien que le modèle actuel de surdimensionnement soit sûr, il est inefficace en termes de financement et limite le marché aux emprunteurs qui possèdent déjà une grande quantité d’actifs.La prochaine vague d’innovation se concentre sur la résolution de ce problème grâce à des systèmes d’identité et de notation de crédit en chaîne.

Les solutions émergentes créent des fichiers de crédit en analysant l’historique des transactions du portefeuille, les actifs détenus et les interactions avec d’autres protocoles, tout en protégeant la confidentialité des utilisateurs à l’aide de technologies telles que les preuves de connaissance nulle.Des plateformes telles que 3Jane, Providence et Credora expérimentent des méthodes d’évaluation du crédit basées sur des comportements vérifiables en chaîne.À l’avenir, les protocoles pourront fournir des prêts de crédit non garantis, voire purs, basés sur la réputation et les antécédents de crédit, ouvrant potentiellement un nouveau marché utilisable et introduisant la gamme complète des produits de crédit traditionnels dans cette architecture en chaîne efficace.

4.4 Un autre printemps pour la Fintech

Qu’il s’agisse du prêt hypothécaire d’actifs tokenisés/actifs cryptés mentionné ci-dessus (logique de liquidation en chaîne) ou de la logique de prêt de crédit basée sur des identités numériques en chaîne et hors chaîne, la mise à niveau, l’itération et l’évolution de ces technologies devront en fin de compte servir les plus grands scénarios actuellement contrôlés.Cette logique est cohérente avec la logique d’émission et de distribution de stablecoins.Par conséquent, nous pensons que les Fintech flexibles combineront des technologies innovantes dans leurs scénarios pour créer plus de valeur, tandis que les institutions financières devront trouver un équilibre entre conformité réglementaire et croissance innovante.

5. Résumé

L’évolution du marché des prêts en chaîne représente une étape importante dans la maturation de l’infrastructure des actifs numériques.Les capacités de prêt sont devenues un pilier fondamental de la crypto-finance décentralisée et centralisée, créant un mécanisme de marché important parallèle au système financier traditionnel tout en introduisant de nouvelles innovations technologiques.

L’autonomie et la nature algorithmique de l’infrastructure de prêt en chaîne établissent un nouveau paradigme pour les opérations de marché qui fonctionnent de manière continue et transparente tout en mettant en œuvre une gestion programmée des risques.Ce cadre technologique représente une avancée majeure dans le système financier traditionnel, avec le potentiel d’accroître l’efficacité et de réduire le risque d’intermédiation.

À l’avenir, le marché des prêts en chaîne semble prêt pour une nouvelle phase de croissance, caractérisée par des cadres de gestion des risques améliorés, une participation institutionnelle accrue et des directives réglementaires plus claires.L’intégration de l’expertise financière traditionnelle et de l’innovation blockchain indique qu’à l’avenir, les services de prêt en chaîne deviendront de plus en plus matures et fiables, et plus capables de pénétrer dans des scénarios commerciaux réels, tout en conservant les avantages uniques de la technologie blockchain.

À mesure que le secteur continue de mûrir, il est susceptible de devenir un pont entre la finance traditionnelle et l’écosystème émergent des actifs numériques, favorisant ainsi une application plus large des services financiers en chaîne.