Autor: Danny; Quelle: X, @agintender

Kürzlich verursachte die Achterbahnfahrt von Dämonenmünzen wie $MYX, $AIA, $COAI usw. nach dem „Pferdchen“ nicht nur unzähligen Händlern enorme Verluste, sondern zeigte auch den Finger auf den Liquidationsmechanismus und die Risikokontrollfähigkeiten der Börse. Die gewalttätige „Pump and Dump“-Technik offenbart einen Widerspruch: Börsen sind auf die Volatilität angewiesen, um Bearbeitungsgebühren zu verdienen, aber außer Kontrolle geratene Schwankungen können Versicherungsfonds erschöpfen und sogar das Vertrauen des Marktes erschüttern.

In diesem Artikel wird versucht, über das Gleichgewicht zwischen der Aufrechterhaltung der Marktaktivität und der Zahlungsfähigkeit des Systems aus der „ersten Perspektive“ der Wechselkursrisikokontrolle zu spekulieren.Wir werden aus der Perspektive der Börse analysieren, wie sie Manipulationsverhalten durch ein hierarchisches Überwachungssystem und fortschrittliche quantitative Algorithmen wie Positionskonzentrationsverhältnis (OICR) und Auftragsflusstoxizität (OTSI) im Voraus isolieren kann.

Zweitens werden für professionelle Händler, die hoffen, in diesem Rahmen zu überleben und Gewinne zu erzielen, einige Richtlinien zur Selbstvermeidung bereitgestellt: Wie können sie ihre eigenen ADL-Prioritäten und individuellen Positionsverhältnisse in Echtzeit überwachen, um zu vermeiden, dass sie vom Risikokontrollsystem als „potenzielle Leerverkäufer“ oder „Marktmanipulatoren“ abgestempelt werden, die eine Bedrohung für die Börse darstellen?Im Wilden Westen der Krypto-Derivatemärkte liegt das Überlebensgeheimnis darin, die Regeln zu verstehen – und diese unantastbare Linie.

Hinweis: In diesem Artikel wird der Algorithmus des Austauschs nur aus einer externen Perspektive ohne interne Informationen abgeleitet. Es dient nur als Referenz. Es dient dem wissenschaftlichen Austausch und übernimmt keine Haftung..

1. Die zentralen strategischen Bedürfnisse von Börsen: Volatilität und Zahlungsfähigkeit in Einklang bringen

Als Finanzinfrastruktur, die Handelsplätze und Clearingdienste bereitstellt, besteht das Hauptziel einer Börse darin, ein dynamisches Gleichgewicht anzustreben: Während sie die Marktvolatilität nicht strikt begrenzt, um die Gebühreneinnahmen zu maximieren, darf sie nicht zulassen, dass diese Volatilität ihre eigene Zahlungsfähigkeit und ihren Marktruf gefährdet.

1.1 Die „doppelten Zwänge“ und kommerziellen Anforderungen der Börse

1.1.1 Maximierung der Gebühreneinnahmen und der zulässigen Volatilität

Der Anstieg des Transaktionsvolumens wirkt sich direkt auf die Gebühreneinnahmen aus.Starke Preisschwankungen, auch solche, die durch Pump and Dump (P&D) verursacht werden, werden eine große Zahl von Spekulanten in den Markt locken und so das Handelsvolumen in die Höhe treiben.Daher schließen Börsen nicht alle Schwankungen aus und erfordern sogar ein gewisses Maß an Spekulation, um die Marktaktivität aufrechtzuerhalten.

1.1.2 Eigene Verluste und systemische Risiken vermeiden

Der Versicherungsfonds der Börse ist der grundlegende Kapitalpool für den Handel mit unbefristeten Verträgen. Dieser Fonds wird verwendet, um Verluste aufzufangen, die aus Handelspositionen mit hohem Leverage entstehen (d. h. der Liquidationspreis ist niedriger als Null oder niedriger als der Insolvenzpreis der Gegenpartei).Sobald diese Verluste den Versicherungsfonds erschöpfen, wird die Börse gezwungen sein, den Auto Deleveraging (ADL)-Mechanismus zu aktivieren.Der ADL-Mechanismus ist aufgrund seiner Merkmale der Bestrafung von Profitmachern und der Schließung von Absicherungspositionen ein hilfloses „demokratisiertes“ Break-Even-Modell.Es ist erwähnenswert, dass die häufige Aktivierung von ADL nicht nur den Ruf der Börse beeinträchtigt, sondern auch, da ADL als letzte Firewall fungiert, die Aktivierung dieses Mechanismus bedeutet, dass der Versicherungsfonds die Talsohle erreicht hat.

1.1.3 Druck der öffentlichen Meinung und Marktintegrität

P&D-Vorfälle, insbesondere gewaltsame Abstürze bei Vermögenswerten mit geringer Liquidität, werden für die Mehrheit der Nutzer schwere Verluste nach sich ziehen, wodurch ein enormer öffentlicher Druck entsteht und der Markenruf der Börse geschädigt wird.Daher muss die Börse im Voraus diejenigen Manipulationen isolieren, die zu einem Systemversagen führen können, auch wenn sie ein gewisses Maß an spekulativer Volatilität zulassen.

Fazit

Das Endergebnis eines Austauschs istWie Sie den Markt frei spielen lassen, ohne selbst Geld zu verlieren. Das Ziel des Risikokontrollsystems besteht nicht darin, alle P&D-Fälle zu eliminieren.Erkennen Sie präventiv und greifen Sie ein, bevor P&D zu einer systemischen Krise wird, die Versicherungsgelder aufzehrt. Sobald die Risikokontrolle ausgelöst wird, werden Sie möglicherweise befragt und dürfen keine Aufträge mehr erteilen.Im schlimmsten Fall kann Ihr Konto gesperrt, Gelder eingefroren oder sogar ein gerichtlicher Eingriff erfolgen.

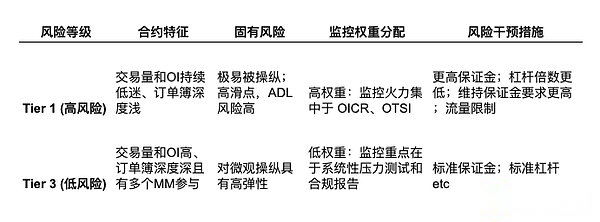

1.2 Risikoklassifizierung und Überwachungsgewicht

Kategorie Das Modell traditioneller Börsen: Wir spekulieren, dass Börsen auch ein hierarchisches Governance-Modell übernehmen sollten, um sicherzustellen, dass Risikokontrollmaßnahmen der inhärenten Anfälligkeit des Vertrags entsprechen.Führen Sie ein Management der Verträge auf Risikoebene durch und konzentrieren Sie die Überwachungsressourcen auf „Verträge mit hohem Risiko“ (Stufe 1), da Manipulatoren in diesen Verträgen nur weniger Kapital einsetzen müssen, um einen unverhältnismäßigen Einfluss auf die Preise auszuüben.

Hierarchische Logik und Überwachung der Gewichtsverteilung: (Beispiel)

Logik der Risikokontrolle: Je höher das Risikoniveau eines Vertrags (wie MYX, AIA, COAI usw.), desto größer ist die Wahrscheinlichkeit, von P&D-Strategien angegriffen zu werden, und sobald die Liquidation erfolgt, ist die Wahrscheinlichkeit, dass Liquidationsverluste aufgrund mangelnder Liquidität vom Versicherungsfonds absorbiert werden, ebenfalls höher. Daher verwenden Börsen im Allgemeinen einen „Hochdruck“-Überwachungsmodus für Tier-1-Kontrakte.Erhöhen Sie die Marge, reduzieren Sie den Leverage und reduzieren Sie die Positionsbestände des GirokontosUm Leverage-Risiken zu mindern und Indikatoren wie Hochfrequenzalgorithmen (wie OTSI) zu verwenden, um Manipulationsverhalten schnell zu erkennen und so Interventionen während der Risikoakkumulationsphase auszulösen.

2. Die Überwachungsindikatoren und quantitativen Algorithmen der Börse (Risikokontrollsystem)

Um präventiv einzugreifen und Manipulationen einzudämmen, setzt das Risikokontrollsystem der Börse mehrstufige, hochdimensionale Algorithmen zur Überwachung des Marktverhaltens ein.Dieser Artikel beginnt mitPositionskonzentration(P&D-Akkumulationsphase),genetische Anomalie(Strukturdruck) undAuftragsflusstoxizität(Hochfrequenzsteuerung) wird aus drei grundlegenden Blickwinkeln diskutiert.

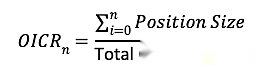

2.1 Algorithmusindikator 1: Positionskonzentrations- und Akkumulationserkennung (OICR)

Das Hauptanliegen der Börse besteht darin, dass „ein einzelnes Unternehmen eine unverhältnismäßige Kontrolle über den Markt hat“.Daher ist die Überwachung der Konzentration offener Positionen von entscheidender Bedeutung.

Indikator: Open Interest Concentration Ratio (OICR)

OICR misst das gesamte offene Interesse der Top-Handelseinheiten (z. B. die Top-5- oder Top-10-Konten) als Anteil des gesamten OI für diesen Kontrakt.

Beispiel für eine quantitative Warnung (Tier-1-Vertrag):

-

Szene: Das gesamte offene Interesse (OI) eines Tier-1-Vertrags beträgt 1 Million. Nach der Identifizierung verwandter Konten wurde festgestellt, dass die drei führenden Konten in den letzten 24 Stunden stillschweigend 750.000 Verträge angesammelt hatten.

-

Berechnung und Warnungen: OICR = 75 %.Wenn der börseninterne Alarmschwellenwert für diesen Kontrakt bei OICR > 60 % liegt, löst das System sofort einen „Concentrated Accumulation“-Alarm aus.Dies markiert das Ende der P&D-Akkumulationsphase und ein potenzielles Rückzugsverhalten steht kurz vor dem Beginn.

-

Es ist erwähnenswert, dass selbst diversifizierte Kontopositionen leicht durch ähnliche Handelsmethoden, Finanzierungsquellen usw. gekennzeichnet werden können.

2.2 Algorithmus-Indikator 2: Order Flow Toxicity Detection (OTSI)

Spoofing ist eine der Kerntaktiken in der P&D-Ausführungsphase, also der Erteilung eines GroßauftragsAbsicht vor der Ausführung aufgehoben, was zu falscher Liquidität und Nachfrage führt.Die Systeme der Börse identifizieren diese „Toxizität“, indem sie die Effizienz des Auftragsflusses analysieren.

-

Indikator: Order to Trade Ratio (OTR)OTR misst die Gesamtzahl der übermittelten und stornierten Aufträge im Vergleich zum tatsächlich ausgeführten Handelsvolumen.Eine zu hohe OTR ist einer der Schlüsselindikatoren für Spoofing.

-

OTR = Gesamtzahl der Auftragseinreichungen und -stornierungen / Gesamtzahl der ausgeführten Geschäfte

-

Es ist erwähnenswert, dass Spoofing in der Regel mit einer großen Anzahl von Wash-Trading-Transaktionen einhergeht, was zu einem Trend steigender Preise und Handelsvolumina führt.

Beispiel für eine quantitative Warnung (Hochfrequenzkonto):

-

Szene: Innerhalb einer Minute nach einem bestimmten Moment hoher Volatilität übermittelte ein Hochfrequenzhandelskonto 400.000 Aufträge und stornierte sie, führte jedoch nur 80 Transaktionen aus.

-

Berechnung und Warnungen: OTR = 400.000 / 80 = 5.000. Wenn die durchschnittliche OTR des legalen Market Makers des Kontrakts unter 500 liegt, löst das System eine „Toxic Order Flow“-Warnung für das Konto aus, da seine OTR weit über dem Durchschnitt liegt.Dies kann dazu führen, dass der Auftragsübermittlungsrate des Kontos sofort Verkehrsbeschränkungen auferlegt werden.(Daten sind nur Beispiele, nehmen Sie sie nicht ernst)

2.3 Algorithmischer Indikator 3: Spot-Futures Basis Anomaly Detector (SFFBAD)

Börsen müssen verhindern, dass extreme Preisverwerfungen zu groß angelegten Liquidationen führen.Die Basis (Futures-Preis – Spotpreis) spiegelt die Marktstimmung und Arbitrage-Effizienz wider.

-

Indikator: Standardisierte Basisabweichung (SBD)Berechnen Sie, um wie viele Standardabweichungen die aktuelle Basis von ihrem langfristigen (z. B. 30-Tage-)Durchschnitt abweicht.

Beispiel für eine quantitative Warnung

-

Szene: Die durchschnittliche Basisdifferenz (Prämie) zwischen Futures und Spot für einen bestimmten Tier-1-Kontrakt beträgt +0,2 %. Während eines gewissen Marktsogs aufgrund konzentrierter Käufe durch Manipulatoren am Terminmarkt stieg die Basis jedoch sofort auf +6,0 % (eine sehr hohe Prämie).

-

Berechnung und Warnungen: Wenn die 6 %-Basis statistisch einer Abweichung von 5 Standardabweichungen vom Mittelwert entspricht (SBD > 3,0) und diese Abweichung 15 Minuten lang anhält, gibt das System eine Warnung „Strukturelle Belastung“ aus.Dies deutet auf eine Preisverwerfung hin (oft durch Spekulation oder Manipulation verursacht), die zu hohen Liquidationen führen und ein Crash-Risiko andeuten könnte.(Daten sind nur Beispiele, nehmen Sie sie nicht ernst)

3. Selbstvermeidungsstrategien von Projekthändlern: quantitative Indikatoren und Überlebenswege

Für professionelle Händler oder Projektparteien ist das WichtigsteVermeiden Sie es, vom Risikokontrollsystem der Börse als Bedrohung für die Zahlungsfähigkeit des Systems und die Marktintegrität gekennzeichnet zu werden.Dies erfordert, dass Händler eine Reihe von Selbstüberwachungsindikatoren zur „Risikokontrolle“ beherrschen.Hier sind einige häufige Indikatoren.

3.1 Kernrisiko 1: Systemisches Solvenzrisiko (Versicherungsfonds und ADL)

AustauschVersicherungsfondsEs handelt sich um einen Puffer, der den Verlust der Position abdeckt.Händler müssen davon ausgehen, dass sich die Gesundheit des Versicherungsfonds auf ihre eigene Handelssicherheit auswirkt.systemisches Risiko.

Quantitative Vermeidungsstrategien für Händler

3.1.1 ADL-Priorität überwachen

Dies ist der direkteste Risikoindikator für Händler. Börsen stellen in der Regel eine Echtzeitbewertung für diesen Indikator bereit (z. B. Stufe 5).Je höher das Niveau, desto größer ist das Risiko, dass die Position bei Aktivierung von ADL zwangsweise liquidiert werden muss.Unter dem Gesichtspunkt, wer der Profit ist und wer der größte Verdächtige ist, sollte diese Situation ebenfalls vermieden werden.

ADL-Priorität = Gewinnprozentsatz / effektive Hebelwirkung

-

Ausweichmanöver: Der Händler muss die Initiative ergreifen, die Position teilweise zu schließen, wenn der ADL-Wert einen hohen Wert erreicht (z. B. 4/5 oder 5/5).Dadurch wird der „Gewinnprozentsatz“ reduziert und somit die eigene ADL-Priorität auf den sicheren Bereich (z. B. 2/5) gesenkt.

3.1.2 Achten Sie auf die Dynamik der Versicherungsfonds

Überwachen Sie den Saldo des Versicherungsfonds des Handelspaars und die Börsenankündigungen derselben Kategorie von Handelspaaren, um die Richtung der Politik zu bestimmen. Händler sollten sie als Makroindikatoren für systemischen Stress betrachten.Jeder starke Rückgang der Fondsbestände sollte als systemische Risikowarnung betrachtet werden, die darauf hinweist, dass das ADL-Risiko zunimmt.

3.1.3 Vermeiden Sie eine hohe Hebelwirkung

Börsen haben höhere Margen- und Risikokontrollanforderungen für Kontrakte mit geringer Liquidität (Tier 1).Händler sollten ihre Margen erhöhen, um die wirksame Hebelwirkung abzuschwächen und das Risiko zu verringern, ins Visier des Systems zu geraten, wenn der Markt heftig schwankt.

3.2 Kernrisiko 2: Zentralisiertes Kontroll- und Manipulationsrisiko (IOIR)

Händler müssen vermeiden, dass die Positionen eines einzelnen oder verknüpften Kontos den Kontrakt dominieren, insbesondere bei Kontrakten mit geringer Liquidität.

Quantitative Vermeidungsstrategien für Händler

-

Selbstberechnetes IOIR: Individuelles Open Interest RatioIOIR = Ihre Positionsgröße / Total Contract Open Interest (OI)

-

Vermeidungsziel: Bemühen Sie sich bei Verträgen mit hohem Risiko (Tier 1), den IOIR des Kontos unter n % zu kontrollieren, um zu vermeiden, dass der „Großkontobericht/Konzentrationsalarm“ innerhalb der Börse ausgelöst wird. Wenn das Kapital groß ist, sollten die Positionen diversifiziert werden, um eine schnelle und konzentrierte Anhäufung von OI in kurzer Zeit zu vermeiden.

3.3 Kernrisiko 3: Order Flow Toxizität (OTR)

Händler müssen sicherstellen, dass ihre Algorithmen und Handelsmuster konsistent sindLegitimes Market-Making-VerhaltenSeien Sie konsequent mit statt mitTäuschung und ManipulationEigenschaften übereinstimmen.

Quantitative Vermeidungsstrategien für Händler

-

OTR überwachen: Überwachen Sie kontinuierlich die OTR Ihres eigenen Kontos.Obwohl formelle Market Maker (die Liquidität bereitstellen) höhere OTRs haben, sind ihre Auftragsübermittlungs- und -stornierungsmuster oft ausgewogen und wechselseitig.

-

Vermeidungsmodus: Die Ausführung der folgenden als Manipulation gekennzeichneten Muster ist strengstens untersagt:

-

Einseitiger Dorn: OTR weist einseitige und extreme Spitzen auf, z. B. eine große Anzahl von auf der Käuferseite eingereichten Aufträgen, die Kaufaufträge werden jedoch nach dem Handel auf der Verkaufsseite sofort storniert.

-

Flüssigkeitsvakuum: Vermeiden Sie Vorgänge, die dazu führen, dass die Tiefe einer Seite des Auftragsbuchs innerhalb von Sekunden schnell zusammenbricht (ein Tiefeneinbruch von mehr als 70 %).Dies wird vom System als Entstehung eines „Liquiditätsvakuums“ gekennzeichnet und ist ein starkes Zeichen für Manipulation.

Es ist zu beachten, dass es sich bei den oben genannten Indikatoren nur um einige herkömmliche quantitative Indikatoren handelt. Wenn Sie die oben genannte Selbstüberwachung noch nicht eingerichtet haben, denken Sie bitte noch einmal darüber nach.

Ich habe vergessen, wo ich den Witz gehört habe: Da Sie dem Tiger Futter aus dem Maul stehlen, müssen Sie bereit sein, die Jade unversehrt an Zhao zurückzugeben.

Abschließend empfehle ich Ihnen, einen Blick darauf zu werfen, aber ich empfehle Ihnen nicht, es zu bedienen.