Auteur: Owen

Récemment, le président américain Trump a signé un décret exécutif à la Maison Blanche à démocratiser l’accès à des actifs alternatifs pour les investisseurs 401 (k), obligeant le Département du Trésor, le Département du travail et la Securities and Exchange Commission (SEC) pour initier la révision des règles pour inclure des « actifs alternatifs » tels que les crypto-monnaies, l’immobilier, l’équité privée, etc. Cette nouvelle est comme un tonnerre dans le sol, secouant rapidement les marchés financiers mondiaux – il peut non seulement tirer parti du bassin de pension pouvant atteindre 8,7 billions de dollars, mais est également considéré comme une étape clé pour les actifs cryptographiques pour passer des essais de bord aux systèmes financiers grand public.

Bien que la Maison Blanche affirme que cette décision est destinée à « développer l’accès aux actifs diversifiés par des investisseurs ordinaires », une question de base surfait: cela ouvrant-il un nouveau chapitre de l’appréciation de la richesse pour l’avenir de la retraite des Américains, ou est-ce un pari national imprudent?

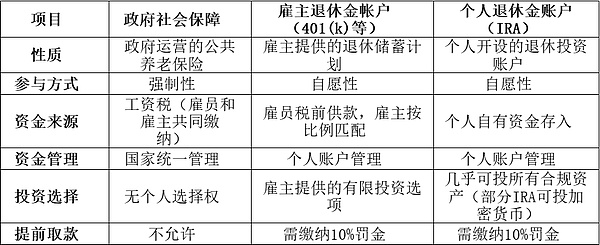

1. 401 (k) Plan: La pierre angulaire du système de retraite américain

Pour comprendre l’importance de cette décision, nous devons d’abord comprendre le poids de 401 (k) dans le système de sécurité des retraités américains.Aux États-Unis, le système de retraite est composé de trois piliers: le premier est la sécurité sociale exploitée par le gouvernement, qui paie les pensions de base aux retraités mensuellement; Le deuxième pilier est le plan d’épargne-retraite fourni par les employeurs, dont 401 (k) est le plus populaire, et les fonds sont accumulés par les contributions avant impôts des employés et les contributions de contrepartie des employeurs, et les employeurs offrent des options d’investissement limitées; Le troisième pilier est le compte de retraite individuel (IRA), qui est volontairement ouvert par des particuliers, et la portée de l’investissement est plus large. Certains types d’IRA peuvent déjà investir dans des crypto-monnaies.

Dans le deuxième pilier, 401 (k) est le programme de retraite les plus représentatifs des employeurs, et la plupart des employeurs soutiendront la participation des employés et accumuleront des fonds grâce à des déductions salariales et à des contributions de correspondance pour atteindre la croissance des intérêts composés. En plus du 401 (k), il existe également 403 (b) plans pour les employés des établissements d’éducation publique et certaines organisations à but non lucratif.Depuis le premier trimestre de 2025, la taille du marché américain 401 (k) a dépassé 8,7 billions de dollars américains, ce qui est la garantie de base pour la durée de vie de la retraite de dizaines de millions de familles américaines.

Par rapport à la sécurité sociale du gouvernement obligatoire, la plus grande différence entre l’IRA et 401 (k) en tant que plans d’épargne volontaires est l’autonomie des investissements: les deux types de comptes bénéficient d’un traitement par report d’impôt ou en franchise d’impôt, mais la portée des investissements de l’IRA est plus large et peut détenir directement plusieurs actifs (y compris l’allocation de crypto-monnaie dans certains types);La portée de l’investissement de 401 (k) est limitée pendant une longue période, et la plupart des fonds sont investis dans des produits à faible risque emballés par les institutions de gestion d’actifs sélectionnées par les employeurs (telles que les fonds communs de placement, les obligations, etc.) et ne détiennent pas directement des actifs ponctuels.La réforme de Trump vise précisément les restrictions d’investissement 401 (k), ce qui crée des conditions institutionnelles pour des actifs à haute volatilité tels que les crypto-monnaies pour entrer dans les portefeuilles de retraite traditionnels.

2. De l’interdiction stricte à la libération: un tournant entre les concepts réglementaires et la réalité du marché

Pendant longtemps, le plan américain 401 (k) exclut strictement les actifs à haut risque tels que les crypto-monnaies, et la raison fondamentale est de protéger la sécurité et la stabilité des économies de retraite.La volatilité élevée est naturellement contraire à l’objectif de la valeur de retraite stable. Les régulateurs craignent que les investisseurs ordinaires n’aient pas la tolérance au risque et le jugement professionnel.Une fois que le marché fluctuait violemment, il aura un impact directement sur leur sécurité de retraite. Dans le même temps, les institutions financières sont confrontées à des coûts et des risques supplémentaires en matière de garde, d’évaluation et de conformité, ce qui a également incité le resserrement des politiques à rester dans une tendance à long terme.

La signature par l’administration Trump des décrets pour assouplir les restrictions n’est pas un coup de politique, mais le résultat de la superposition de motivations multiples: d’une part, il répond à la demande du peuple de canaux à haut rendement dans un environnement où les taux d’intérêt faibles et le coexiste à forte inflation, et répond à la «déréglementation» prometteur pendant la campagne;D’un autre côté, c’est l’accomplissement du capital politique – l’industrie cryptographique a apporté le soutien de Trump pendant la campagne, et sa famille a également une disposition d’investissement dans le domaine de la cryptographie;Dans le fond plus profond, le marché de la cryptographie n’est plus une expérience marginale, mais est progressivement considéré comme un actif traditionnel motivé par l’investissement institutionnel, l’approbation de l’ETF et l’accélération de la conformité mondiale.

Il convient de noter que cette politique vise non seulement les crypto-monnaies, mais dans la gamme plus large des « actifs alternatifs », dont les définitions officielles comprennent le capital-investissement, l’immobilier, les produits de base et les monnaies numériques. Cela signifie que l’intention initiale de la politique est de détendre complètement les restrictions d’investissement pour étendre l’éventail facultatif des investisseurs individuels et répondre à l’enthousiasme de la société pour poursuivre les actifs à haut rendement.

On peut dire que ce tournant de « strictement interdit » de « libérer » reflète non seulement le relâchement du concept réglementaire américain, mais reflète également les changements dans la structure du marché des capitaux et le remodelage de l’écologie politique.

3. L’impact est une grande portée: un gros pari peut commencer

L’inclusion d’actifs alternatifs tels que les crypto-monnaies dans la portée d’investissement 401 (k) signifie que le gouvernement américain a lancé un essai à haut risque sans précédent dans le système de retraite.Une fois que les pensions entrent sur le marché de la cryptographie à grande échelle, cela améliorera non seulement de manière significative la liquidité du marché et la stabilité des prix, mais aussi, mais constituera également un paquet d’intérêts entre le gouvernement et le marché de la cryptographie: lorsque l’épargne-retraite des millions d’Américains sera liée aux actifs cryptographiques, le gouvernement devra considérer la manière de maintenir la stabilité du marché dans la création de politiques. Ce regroupement profond peut considérablement accélérer le processus de conformité des crypto-monnaies, obligeant les régulateurs à émettre des réglementations plus claires et plus complètes, améliorant ainsi la maturité, la transparence et la crédibilité de l’ensemble du marché et d’attirer des institutions plus courant et des investisseurs individuels pour entrer sur le marché.

Dans le même temps, une considération politique plus approfondie est que l’intérêt contraignant peut même donner aux politiques des politiques cryptographiques à travers les changements de parti.Il a permis aux crypto-monnaies de passer du comportement personnel ou partisan de Trump au «choix forcé» du gouvernement dans la protection des biens nationaux – toute décision d’affaiblir le marché de la cryptographie pourrait être considérée par les électeurs comme «un fromage qui a ému», déclenchant un rebond politique.

(Lorsque votre pension est sur la chaîne, osent-ils toujours dire « non »?)

Cependant, ce pari est plein de soucis cachés.Le marché de la cryptographie est connu pour ses fluctuations drastiques des prix, et sa conversion de taureau cyclique et d’ours est souvent accompagnée d’un retrait d’attente substantiel.Plus important encore, il y a encore des problèmes structurels tels que la fraude, le blanchiment d’argent et le financement illégal qui se cache sur le marché. Certains actifs manquent de transparence et des incidents de sécurité sur les plateformes de trading se produisent de temps à autre. Une fois que les fonds de pension subissent de lourdes pertes dans cet environnement, les pertes se refléteront non seulement dans les livres, mais déclencheront également une crise de confiance au niveau social – la sécurité future de millions de familles américaines sera directement ébranlée et la pression politique sera rapidement transmise à la Maison Blanche et au Congrès. À cette époque, le gouvernement peut être obligé d’utiliser une intervention budgétaire pour sauver le marché, formant un double enlèvement entre les politiques et les marchés.

En d’autres termes, cette décision peut non seulement pousser les crypto-monnaies dans une époque d’institutionnalisation et de réglementation complète, mais peut également se retourner contre les politiques lorsque les risques sont hors de contrôle, faisant cette « tentative audacieuse » une histoire qui a été reflétée ou même critique.

4. Autre perspective: le jeu budgétaire derrière le report fiscal

Pendant longtemps, il y a eu deux modèles en dispositions fiscales dans le plan américain 401 (k): le type traditionnel adopte « l’investissement avant impôt et le revenu normal imposé lors du retrait de la retraite », tandis que le type Roth est « l’investissement après impôt et l’exonération fiscale lorsqu’il est éligible au sevrage » – et quel que soit le modèle, il a l’effet de retarder l’impôt sur le revenu de placement, qui est également son attirance à long terme.Par conséquent, l’inclusion des actifs cryptographiques dans la portée d’investissement 401 (k) ne modifiera pas ces règles fiscales de base, mais cela signifie que cet actif à volatilité élevée a entré la conformité « Shell » de l’impôt différé ou libre d’impôt pour la première fois. Les investisseurs peuvent parier sur la croissance à long terme du marché de la cryptographie tout en bénéficiant des avantages fiscaux de leurs comptes.

Dans ce cadre, l’impact budgétaire ressemble plus à un jeu fiscal fondé sur le temps. Pour les investisseurs qui choisissent les «comptes traditionnels», les baisses actuelles des revenus imposables et les recettes fiscales à court terme du gouvernement diminuent, mais à l’avenir, les revenus imposables seront inclus dans le stade de retrait à un moment donné.Il s’agit d’une stratégie typique de «poissons de libération d’eau» – en utilisant les concessions d’aujourd’hui pour échanger pour une base fiscale plus importante des décennies plus tard.Si les actifs cryptographiques réussissent à long terme, les avantages encaissés à la retraite peuvent être bien plus que le courant, apportant ainsi des impôts plus élevés au gouvernement;Inversement, si le marché est en baisse ou que les changements de l’environnement politique, les sacrifices d’impôt à court terme peuvent entraîner une défaillance budgétaire à long terme.Il s’agit également du plus grand risque et du suspense de cette décision au sens fiscal et fiscal.