Jessy, vision de Bitchain

Dans la soirée du 14 août, l’heure de Pékin, après que les États-Unis ont publié des données PPI, le marché de la cryptographie a inauguré une baisse rapide.

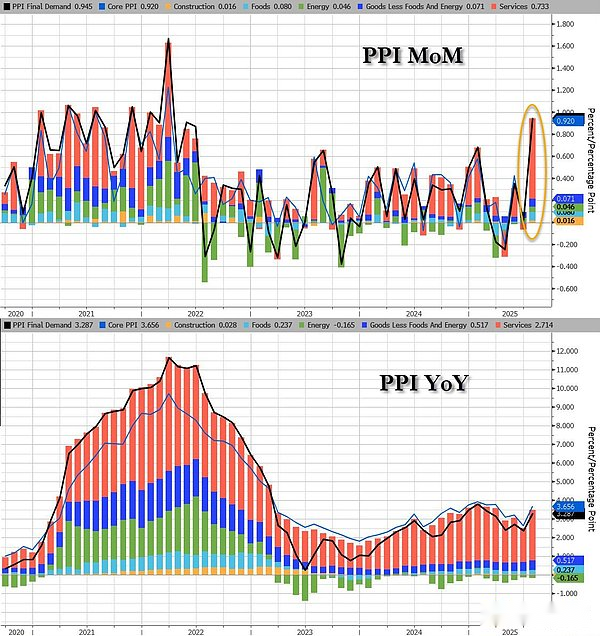

Les données montrent que les données PPI américaines en juillet ont grimpé à 0,9% par mois, atteignant un sommet de trois ans à 3,3% en glissement annuel.Dès que la nouvelle est publiée, le marché de la cryptographie a chuté après la publication de la nouvelle:

Selon OKX Market, Bitcoin est tombé de son sommet d’environ 124 500 $ hier, et est tombé à environ 117 156 $ tôt le 15, et Ethereum est tombé de son sommet de 4 790 $ hier à 4 451 $ au début du 15e.

Auparavant, l’IPC publié mardi était légèrement inférieur à celle prévu, une fois, poussant les attentes du marché selon lesquelles la Réserve fédérale pourrait réduire les taux d’intérêt en septembre, et même une attente de 50 pb. Cependant, après la publication des données de bouleversement PPI, la baisse du taux de 50 pb a été essentiellement retirée des prévisions du marché.Selon «l’observation fédérale» de CME, la probabilité d’une baisse de taux de 25 pb est également passée de près de certitude à environ 92,1%.

Après la baisse des prix à court terme, le marché de la cryptographie s’est rétabli et récupéré aujourd’hui, mais l’incertitude macro ultérieure est toujours là.

PPI monte sur surprise, la probabilité de baisses de taux d’intérêt en septembre diminue

PPI (Index des prix des producteurs) mesure le changement moyen des prix des biens et services vendus par les producteurs nationaux.Il appartient à l’indicateur de prix en amont et reflète la pression de l’inflation devant l’IPC (Indice des prix à la consommation). Si l’IPP continue d’augmenter, les coûts de production augmenteront, ce qui sera généralement transmis aux prix à la consommation dans quelques mois.

Le PPI a augmenté beaucoup plus que prévu cette fois. Une analyse approfondie a révélé que le service PPI a augmenté de 1,1% par mois, le plus important depuis mars 2022; En particulier, la marge bénéficiaire des grossistes de machines et d’équipements a bondi de 2%, ce qui est une force importante à l’origine de l’IPP. En ce qui concerne le coût des marchandises importées, certains analystes ont souligné que bien que les entreprises aient déjà absorbé une grande quantité de coûts tarifaires, ces coûts sont actuellement « progressivement transmis » à la fin de la fabrication et aux consommateurs, et l’inflation devrait rebondir modérément au second semestre.

« Bien que les entreprises aient jusqu’à présent pris la majeure partie du fardeau de la hausse des coûts tarifaires, la hausse des coûts des marchandises importées comprime de plus en plus les marges bénéficiaires », a déclaré Ben Ayers, économiste principal à Nationwide, dans une note. »Nous nous attendons à ce que les coûts tarifaires soient transmis de manière plus importante aux prix à la consommation au cours des prochains mois, et l’inflation pourrait augmenter modérément au second semestre de 2025. »Le rapport montre que bien que la demande ait ralenti au premier semestre de cette année, les entreprises ajustent toujours leur prix de biens et de services pour aider à compenser la pression des coûts apportée par l’augmentation des tarifs américains.

L’augmentation de l’IPP signifie que les facteurs d’inflation supprimés à l’origine sont libérés, en particulier la hausse des prix de la fabrication et des services, qui peuvent être un précurseur pour accélérer la récupération de l’IPC.Auparavant, la baisse de l’IPC a rendu le marché optimiste, mais le fort rebond de l’IPP montre que la pression des coûts du côté de la production s’accumule toujours. Avant l’annonce de l’IPP, le marché s’attendait généralement à une baisse du taux d’intérêt de 25 à 50 points de base en septembre, avec une probabilité de près de 100%.Après la publication des données, la probabilité d’une baisse de baisse de 25 points de base est tombée à environ 92%, tandis que la possibilité d’un point de base de 50 a été presque anéantie par le marché.

Réparation de crypto à court terme, mais l’incertitude demeure

Bien que le marché soit tombé à court terme le soir du 14 août, la journée du 15 août, l’heure de Pékin, Bitcoin et Ethereum avaient légèrement rebondi.Pour les investisseurs optimistes quant au marché futur, la nuit dernière peut avoir été un bon moment pour acheter en bas.

Cependant, le « bouleversement » de l’IPP cette fois est en fait un rappel du marché selon lequel l’inflation n’a pas été complètement contrôlée et que les baisses de taux d’intérêt ne sont pas une conclusion.

À court terme, la reprise du marché provient davantage du rebond après le contrôle technique et certains investisseurs qui achètent à bas prix, mais le côté macro est toujours plein d’incertitude.L’orientation politique de la Fed en septembre dépendra fortement de données clés telles que l’inflation et l’emploi au cours des prochaines semaines.Si les données d’inflation continuent d’être fortes, l’amplitude et le rythme des baisses de taux d’intérêt peuvent être inférieurs aux attentes précédentes, et le point de l’amélioration de la liquidité du marché sera également retardé.

Pour le marché de la cryptographie, les fluctuations de la macro liquidité et de l’appétit des risques amplifient souvent la plage de fluctuation des prix.Lorsque les attentes positives dominent, les actifs de base tels que Bitcoin et Ethereum devraient appuyer sur la résistance des clés ci-dessus;Mais si les données continuent de supprimer les attentes lâches, le marché peut faire face à la pression pour se retirer.

À partir de maintenant jusqu’à ce que le règlement des taux d’intérêt de la Fed en septembre, il existe trois données clés principales qui décident de réduire les taux d’intérêt.L’une est l’indice des données liées à l’inflation, l’IPC, l’IPP et le PCE, en particulier le PCE de base, qui est l’indicateur de mesure de l’inflation qui est le plus préoccupé par la Fed. La première est les données du marché de l’emploi, les rapports d’emploi non agricoles et le nombre de réclamations de chômage, qui reflètent la résilience économique et les tendances de l’emploi.L’un est des activités macro et des signaux de consommation,Indicateurs principaux tels que les ventes au détail, la fabrication ISM et l’industrie des services PMI.

Ces données seront publiées de fin août à la mi-septembre. Une fois ces données publiées tour à tour, la Réserve fédérale tiendra les dernières réunions de taux d’intérêt du 16 au 17 septembre 2025, date à laquelle sa décision de taux d’intérêt sera renvoyée.

Dans ce contexte, le cryptage et les actions américaines sont très sensibles aux données macro.Pour les investisseurs, il est nécessaire de saisir le rythme et d’éviter les paris unilatéraux sur l’orientation politique.