La moneda de los bancos comerciales es clave para construir una economía tokenizada más segura

——Oliver Wyman & J. Morgan

Según el sitio web oficial de JPM Kinexys, los tokens de depósitoEs un instrumento de pago electrónico emitido por un banco y representa fondos que han sido depositados por el cliente. Puede implementarse en redes blockchain públicas o privadas y es transferible entre los clientes directos del banco emisor y sus clientes elegibles.

Los tokens de depósito podrían actuar hoy como monedas de bancos comerciales, respaldando una variedad de casos de uso, incluidos pagos, transacciones y liquidaciones nacionales y transfronterizos, y proporcionando garantía en efectivo.Su forma de token también aporta nuevas capacidades, como programabilidad y liquidaciones atómicas instantáneas, acelerando las transacciones y automatizando operaciones de pago complejas.Al respaldar estos casos de uso, se espera que los tokens de depósito se conviertan en una parte importante del ecosistema más amplio de activos tokenizados; un ecosistema que se espera que tenga un impacto significativo en los servicios financieros y requerirá soluciones de pago proporcionadas por instituciones confiables.

Aunque las monedas estables han sido una innovación financiera importante en los últimos años, su desarrollo ha impulsado el crecimiento del ecosistema de activos digitales.Sin embargo, a medida que la actividad de transacciones en cadena aumenta en escala y complejidad, las monedas estables pueden plantear desafíos para la estabilidad financiera, la política monetaria y los intermediarios crediticios cuando se utilizan a gran escala.

Al aprovechar las prácticas y los marcos regulatorios existentes para los depósitos de los bancos comerciales tradicionales, los tokens de depósito pueden posicionarse como herramientas para abordar ciertos riesgos asociados con las monedas estables que se acercan a escalas sistémicamente importantes, aliviando así la presión sobre los emisores de monedas estables y evitando la inestabilidad en el sector.Además, los tokens de depósito también pueden permitir conexiones más fluidas con las vías de pago y los servicios bancarios tradicionales, una característica que es extremadamente atractiva para las instituciones financieras y las contrapartes comerciales.

JP Morgan cree,Los tokens de depósito se convertirán en una forma de moneda ampliamente utilizada en el ecosistema de activos digitales, del mismo modo que hoy el dinero de los bancos comerciales (en forma de depósitos bancarios) representa más del 90% de la moneda en circulación.Su forma simbólica se beneficiará de la infraestructura bancaria tradicional y de las salvaguardias regulatorias que ya respaldan los depósitos de los bancos comerciales.

Este artículo utiliza un informe de investigación de Oliver Wyman y JP Morgan para centrarse en los tokens de depósito y explorar su definición, casos de uso y ventajas. A través de esta discusión enfocada, JP Morgan pretende arrojar luz sobre los tokens de depósito como un tipo distinto de moneda digital, informar las discusiones políticas actuales sobre diferentes formas de moneda digital e informar a las partes interesadas mientras la industria y los reguladores miran hacia el papel de los bancos comerciales en el futuro panorama de la moneda digital.

1. Fichas de depósito

1.1 Definición

El progreso continuo de la tecnología blockchain en aplicaciones comerciales está creando una demanda de “equivalentes de efectivo nativos de blockchain”, es decir, activos que sirven como métodos de pago líquidos y depósitos de valor en el entorno nativo de blockchain.Hasta ahora, las monedas estables han satisfecho en gran medida esta necesidad.

Sin embargo, es previsible que a medida que la tecnología blockchain se utiliza cada vez más en actividades de transacciones comerciales complejas (incluidas actividades a nivel institucional), la gente haya comenzado a prestar atención a una cuestión:Para seguir respaldando los pagos blockchain a escala, ¿qué forma de moneda digital se necesita?En este contexto, los tokens de depósito y las monedas digitales del banco central (CBDC) se han convertido en el foco de discusión sobre la forma óptima de las futuras monedas digitales.

Según un informe de 2023 de Oliver Wyman & J.P.Morgan,Fichas de depósitoSe refiere a un token transferible emitido en blockchain por una institución depositaria autorizada que representa un reclamo de depósito contra el emisor.

Recientemente, la Asociación de Banqueros Suizos (SBA) colaboró con PostFinance, Sygnum Bank y UBS para lanzar un proyecto de prueba de concepto para evaluar la viabilidad de los tokens de depósito basados en blockchain (Deposit Token). Desde una perspectiva jurídica, laFichas de depósitoConstruido según la ley suiza.Representación Digital de una Instrucción de Pago, evitando estructuras legales complejas como transferencias de valores o reclamaciones basadas en libros contables.

No constituye una nueva forma de moneda, ni es un criptoactivo, sino una instrucción de pago estandarizada y programable que se utiliza para activar transacciones de depósito tradicionales y lograr crédito o débito en una cuenta. Su función no es llevar valor de forma independiente, sino coordinar la ejecución de pagos entre los bancos participantes identificados y sus clientes.

mismo,Según el sitio web oficial de JPM Kinexys, los tokens de depósitoEs un instrumento de pago electrónico emitido por un banco y representa fondos que han sido depositados por el cliente.Puede implementarse en redes blockchain públicas o privadas y es transferible entre los clientes directos del banco emisor y sus clientes elegibles.

(www.jpmorgan.com/kinexys)

Dado que los tokens de depósito son monedas de bancos comerciales que existen en una nueva forma tecnológica, pueden integrarse naturalmente en el ecosistema bancario actual y aplicarse al marco regulatorio y de supervisión actual para los bancos comerciales.Esto incluye los requisitos mínimos de capital y liquidez existentes para los bancos, así como otras regulaciones técnicas de gestión de riesgos y requisitos de supervisión que controlan los riesgos prudenciales y operativos que enfrentan las operaciones de captación de depósitos y las actividades bancarias relacionadas.

1.2 Depósito de tokens en la plataforma JP Morgan Kinexys

(www.jpmorgan.com/kinexys)

JP Morgan ha lanzado su token de depósito, JPMD, en su plataforma de tokenización Kinexys, un piloto que es una continuación de la innovación continua de Kinexys en el espacio de la moneda digital desde 2019. Inicialmente, Kinexys lanzó la «Cuenta de depósito Blockchain de pagos digitales Kinexys» en una cadena privada autorizada, mientras que JPMD es el primer producto ofrecido por JPMorgan Chase en una cadena de bloques pública, con el objetivo de Proporcionar a los clientes institucionales una solución de efectivo digital que sea diferente de las monedas estables.

¿Cuál es la diferencia entre JPMD y la cuenta de depósito Blockchain de Kinexys? La cuenta de depósito Kinexys Blockchain se ejecuta en la propia cadena privada autorizada de Kinexys y está disponible sólo para los clientes institucionales de JP Morgan. JPMD está diseñado para usarse en cadenas de bloques externas (incluidas las cadenas públicas) y puede estar en manos de clientes intermedios calificados de clientes institucionales de JPMorgan Chase en el futuro. Actualmente hay más de 1,5 billones de transacciones en la plataforma y cada día se realizan aproximadamente 2 mil millones de transacciones.

¿Cuál es la diferencia entre JPMD y las monedas estables?JPMD y, en términos más generales, los “tokens de depósito” heredan las características sobresalientes de las monedas estables, especialmente las capacidades de pago programables entre pares, por lo que los dos tienen un alto grado de superposición en los escenarios de aplicación.Sin embargo, los tokens de depósito se diferencian de las monedas estables en aspectos clave, como los métodos de cálculo de intereses y los atributos de depósito: los clientes pueden tratar a JPMD como un producto de depósito ordinario e incluirlo en el balance (el tratamiento contable específico debe confirmarse con el auditor).Además, JPMD está profundamente integrado con los sistemas bancarios heredados de J.P.Morgan, lo que ayuda a eliminar los silos de liquidez para los clientes.

JPMD permite a los clientes institucionales de JPMorgan Chase participar en transacciones públicas de blockchain utilizando una solución de efectivo en cadena que se integra perfectamente con su infraestructura bancaria existente.A nivel de pagos, JPMD supera las limitaciones de la infraestructura financiera tradicional, proporciona liquidación transfronteriza 7×24×365 y admite la activación automática de transacciones, lo que mejora significativamente la eficiencia.

2. Panorama global de las monedas digitales

2.1 Evolución de los sistemas de pago digitales

Para satisfacer la demanda de valor estable y líquido en la cadena, han surgido varias soluciones de moneda digital.Presentan diferentes formas en términos de emisores, derechos, características de las reservas y requisitos regulatorios. La “moneda digital” a la que generalmente se hace referencia en este artículo incluye principalmente las siguientes categorías:

-

Los depósitos basados en blockchain son depósitos emitidos por instituciones depositarias autorizadas que se basan en libros de contabilidad distribuidos, incluidos los tokens de depósito, que son un tipo de moneda de los bancos comerciales;

-

Las monedas estables son activos digitales diseñados para mantener la estabilidad del valor en relación con los activos de referencia externos y proporcionar almacenamiento de valor alternativo para las necesidades de liquidez y pagos nativos de blockchain;

-

La moneda digital del banco central (CBDC), una forma digital de moneda nacional emitida por el banco central, pertenece a la moneda del banco central.

A medida que más instituciones consideren la tokenización, pueden surgir otras soluciones alternativas de moneda digital para diferentes escenarios, como los fondos del mercado monetario tokenizados.Este artículo no es exhaustivo de todas las alternativas emergentes, pero señala que las consideraciones comparables presentadas aquí son igualmente aplicables al examinar otras alternativas de moneda digital propuestas.

2.2 Depósitos basados en Blockchain

Los depósitos en blockchain se refieren a reclamaciones de depósitos contra instituciones depositarias autorizadas registradas en blockchain, con un monto determinado.Son activos registrados en una nueva forma que son económicamente equivalentes a los depósitos existentes y pueden usarse para pagos, liquidación de transacciones entre activos digitales y, en general, como medio de almacenamiento e intercambio de valor en libros de contabilidad de blockchain.

El uso de la tecnología blockchain de esta manera permite que los pagos en moneda de los bancos comerciales se beneficien de la programabilidad, la liquidación instantánea y atómica de las transacciones y una mayor transparencia en el estado de las transacciones.Estas características ayudan a resolver problemas comunes en la gestión de liquidez y los pagos transfronterizos.

El objetivo de tokenizar depósitos es crear moneda programable adicional que pueda usarse dentro de un marco de contrato inteligente, permitiendo transacciones más eficientes y un control de pagos más granular. Dependiendo del diseño y la estructura de los depósitos tokenizados, los depositantes bancarios pueden lograr fungibilidad entre depósitos y tokens de activos digitales dentro de la red DLT y sus bancos comerciales participantes. Como parte de un proyecto piloto de vales del gobierno, DBS emitió dólares digitales de Singapur en forma de depósitos tokenizados.

——Autoridad Monetaria de Singapur (MAS), Proyecto Orquídea (2022)

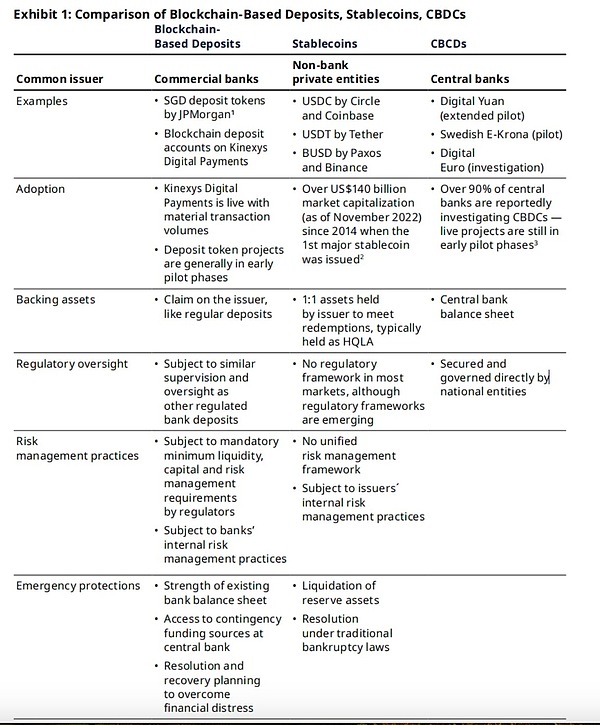

Existen diferencias significativas en muchos aspectos entre los depósitos, las monedas estables y las monedas digitales del banco central (CBDC) respaldadas por la tecnología blockchain. En primer lugar, desde la perspectiva de las entidades emisoras, los depósitos blockchain suelen ser emitidos por bancos comerciales, las monedas estables son emitidas por entidades privadas (como Circle, Tether, etc.) y las CBDC son emitidas por bancos centrales de varios países.Los ejemplos típicos incluyen: el token de depósito en dólares de Singapur en la plataforma Kinexys de JPMorgan, el USDC emitido por Circle y Coinbase, el USDT emitido por Tether, así como el yuan digital pilotado por el Banco Popular de China y la corona electrónica de Suecia.

En términos de adopción, la mayoría de los proyectos de depósito de blockchain se encuentran en la etapa piloto inicial, mientras que el tamaño del mercado de las monedas estables ha superado los 300 mil millones de dólares.En términos de CBDC, más del 90% de los bancos centrales están estudiando proyectos relacionados, pero los proyectos reales aún se encuentran en la etapa piloto inicial.

En términos de respaldo de activos, los depósitos blockchain son similares a los depósitos convencionales y representan derechos sobre el banco emisor;El emisor suele mantener las monedas estables en una reserva de activos 1:1 para satisfacer las necesidades de reembolso, y estos activos son en su mayoría activos de alta liquidez y alta calidad (HQLA); mientras que la CBDC está respaldada directamente por el balance del banco central.

En términos de supervisión, los depósitos blockchain están sujetos a una supervisión similar a la de los depósitos bancarios tradicionales y deben cumplir requisitos de capital, liquidez y gestión de riesgos;las monedas estables todavía carecen de un marco regulatorio unificado en la mayoría de los mercados, pero gradualmente se están estableciendo regulaciones relevantes; CBDC está directamente supervisada y controlada por entidades nacionales.

En términos de gestión de riesgos, los depósitos de blockchain deben cumplir con los estándares mínimos de liquidez, capital y gestión de riesgos establecidos por las agencias reguladoras;las monedas estables dependen principalmente del mecanismo interno de gestión de riesgos del emisor y carecen de un marco unificado de gestión de riesgos; La CBDC está supervisada directamente por el banco central y cuenta con un mecanismo de control y prevención de riesgos a nivel nacional.

En términos de medidas de protección de emergencia, los depósitos de blockchain pueden depender de la solidez de los balances bancarios y disfrutar de seguros de depósitos y mecanismos de rescate del banco central; las monedas estables solo dependen de la realización de sus activos de reserva cuando se liquidan; y la CBDC tiene un mecanismo de recuperación y resolución a nivel nacional y puede obtener apoyo financiero de emergencia del banco central en dificultades financieras.

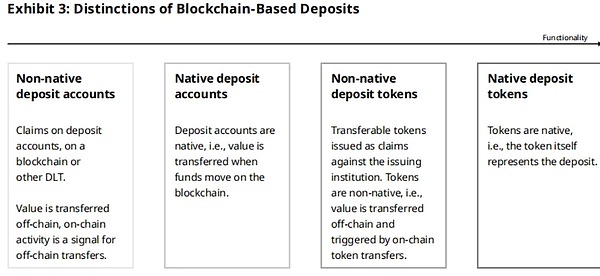

Los depósitos de Blockchain pueden adoptar muchas formas dependiendo del uso de tecnología de contabilidad, asociaciones y requisitos de permiso. Se pueden clasificar según dos dimensiones principales:

(1) ¿Se basa en cuentas o tokens?

(2) Si es «nativo» en la cadena de bloques.

En este artículo, «nativo» significa que el valor se registra directamente en la cadena de bloques y la cadena de bloques se considera el registro principal;»no nativo» significa que el valor se refleja fuera de la cadena y su registro autorizado final existe en el sistema fuera de la cadena.

Los depósitos de blockchain basados en cuentas se refieren a depósitos mantenidos por instituciones depositarias tradicionales, que se registran en el sistema de contabilidad basado en blockchain en forma de saldos de cuentas.La institución depositaria asume la responsabilidad por el saldo de la cuenta ante el titular de la cuenta; mientras que los depósitos de blockchain basados en tokens son tokens transferibles emitidos por la institución depositaria en blockchain, que representan derechos sobre la cantidad específica de depósitos de la institución.La institución emisora es responsable del reembolso del importe en moneda legal correspondiente al titular del token.

Los depósitos nativos de blockchain utilizan blockchain como el libro de contabilidad principal y, cuando ocurren inconsistencias, los registros de blockchain se utilizan como base final;Los depósitos de blockchain no nativos utilizan la cadena de bloques como un espejo del libro de contabilidad fuera de la cadena y, cuando se producen inconsistencias, los registros fuera de la cadena se utilizan como base final.

Actualmente, muchos bancos y alianzas bancarias están desarrollando tokens de depósito.Por ejemplo, JPMorgan Chase está cooperando con el «Project Guardian» de la Autoridad Monetaria de Singapur para poner a prueba la emisión de tokens de depósito en dólares de Singapur (SGD), así como la moneda USDF, que se planea lanzar en la cadena de bloques pública bajo la premisa de obtener permiso para transacciones internas entre los miembros aprobados de la alianza bancaria.

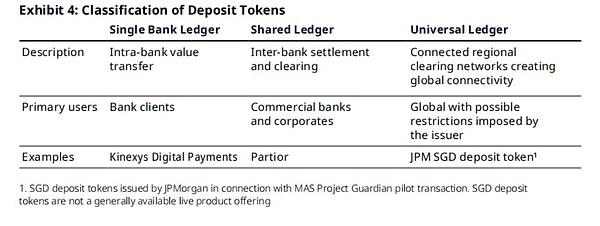

Los tokens de depósito pueden ejecutarse en libros de contabilidad con distintos grados de «acceso» e «interoperabilidad». Si las instituciones financieras desean lanzar depósitos en blockchain, generalmente pueden elegir uno de tres tipos de diseños de libro mayor:

-

Libro mayor de un solo banco

-

libro mayor compartido

-

libro mayor universal

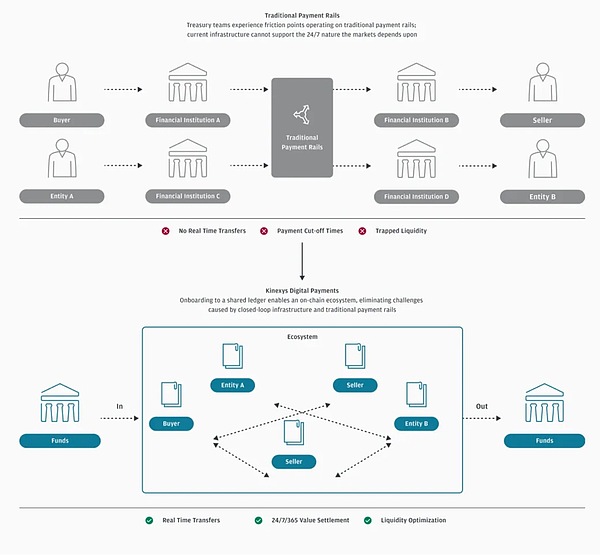

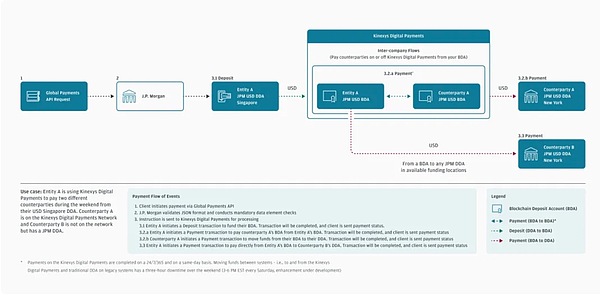

Kinexys Digital Payments de JPMorgan Chase es un claro ejemplo de un libro de contabilidad bancario único: este libro de contabilidad es operado por JPMorgan Chase y está diseñado para proporcionar canales de contabilidad y pago para transferencias de saldo en dólares estadounidenses entre los clientes participantes del banco.Un único libro de contabilidad bancario (como Kinexys Digital Payments) puede aportar una mayor eficiencia operativa que los sistemas tradicionales: al ampliar el horario comercial y acelerar las transferencias, puede mejorar significativamente la experiencia de flujo de capital entre regiones y sistemas, incluso cuando los fondos se asignan entre diferentes cuentas en la misma institución en todo el mundo.

Los libros de contabilidad compartidos conectan varias instituciones a la misma red, lo que permite a los participantes interactuar sin problemas basándose en un conjunto unificado de activos digitales y protocolos operativos, y disfrutar de una mayor transparencia en el estado de las transacciones; sin embargo, esto también requiere que los miembros de la red acuerden y coordinen continuamente estándares y mecanismos de gobernanza comunes.

Los libros de contabilidad universales, o cadenas de bloques públicas, maximizan la interoperabilidad al abrir el acceso a una gran cantidad de participantes, pero su naturaleza «sin permiso» también obliga a las instituciones financieras reguladas a establecer controles de cumplimiento adicionales para crear un entorno confiable de transferencia de fondos.

Al explorar blockchain, las instituciones financieras pueden operar varios libros de contabilidad simultáneamente.La idea de JPMorgan Chase de tokens de depósito es la siguiente etapa en la evolución de sus productos de depósito blockchain: el banco anteriormente proporcionó cuentas de depósito blockchain en un único libro de contabilidad bancario a través de Kinexys Digital Payments y participó en la co-creación del sistema de libro mayor compartido Partior.Ahora avanza hacia una nueva etapa de tokens de depósito.

Al igual que los depósitos tradicionales, los tokens de depósito representan un derecho sobre la institución depositaria emisora.Como tales, deberían estar sujetos a los requisitos de liquidez y a los estándares de gestión de riesgos establecidos hoy para los bancos que aceptan depósitos, estándares diseñados para garantizar la seguridad y solidez de los depósitos registrados sin blockchain.Además, si la institución depositaria ha sido incluida en el sistema de seguro de depósitos y el producto cumple con los requisitos del plan de seguro, los titulares de tokens también pueden disfrutar de la misma protección del seguro de depósitos.

Ya tenemos una forma eficiente de moneda digital; sólo necesitamos adaptarlo al nuevo entorno.Durante el siglo pasado, las acciones de los bancos centrales han dado como resultado un sistema bancario y de pagos que funciona bien.Siendo ese el caso, ¿por qué no aprovechar este sistema y emitir depósitos tokenizados?

Los bancos comerciales mantienen depósitos para los clientes en forma de reservas fraccionarias para evitar que se bloquee la liquidez.Estos depósitos bancarios respaldan los préstamos de los bancos a la economía real y la transmisión de la política monetaria.Los depósitos bancarios también tienen una serie de otras características atractivas: son emitidos por una institución financiera regulada y están protegidos por un seguro de depósitos (hasta 250.000 dólares), lo que los hace extremadamente seguros.Además, los bancos ayudan a hacer cumplir políticas diseñadas para reducir el riesgo de actividades delictivas, como el lavado de dinero. «

—Personal de la Fed de Nueva York, «El futuro de los pagos, no de las monedas estables» (2022)

3. Casos de uso de tokens de depósito

Los tokens de depósito pueden mejorar los múltiples usos de las monedas de los bancos comerciales en los pagos tradicionales y la gestión de liquidez al introducir funciones programables avanzadas, la capacidad de intercambiarse atómicamente con otros activos digitales y mover los fondos de los bancos comerciales en un libro mayor compartido o común que proporciona una mayor transparencia en las transacciones y servicios de transferencia 24 horas al día, 7 días a la semana.

Los tokens de depósito pueden servir como alternativas realistas a las monedas estables, tanto en entornos blockchain públicos como autorizados, y pueden lanzarse de forma natural dentro del marco regulatorio y comercial aplicable a la banca moderna. Está diseñado para satisfacer la demanda a gran escala de tecnología de pago blockchain para permitir soluciones más rápidas, de menor costo y más avanzadas dentro del sistema regulatorio bancario establecido (brindando claridad para los bancos y sus clientes). Los casos de uso clave incluyen:

3.1 Pago

El modelo operativo actual de transferencia de fondos adopta un método en el que el «flujo de información» y el «flujo de valor» están separados, y las instituciones financieras son intermediarias.Por lo general, es necesario transmitir instrucciones entre diferentes sistemas bancarios en secuencia para promover el movimiento de fondos en segmentos. El flujo de información siempre llega a cada nodo intermediario antes que el flujo de valor. Este proceso se basa en una red de intermediarios que conectan la institución donde se encuentra la cuenta del pagador con la institución donde se encuentra la información del beneficiario.

Los tokens de depósito combinan la información y la transferencia de valor en las instrucciones de pago en uno solo. Por lo tanto, cuando los tokens de depósito se implementan en una infraestructura blockchain compartida que conecta a pagadores y beneficiarios, se reduce la dependencia de terceros intermediarios tradicionales que, de otro modo, necesitarían conciliar flujos separados de valor e información a través de múltiples sistemas bancarios.

Al eliminar intermediarios, los tokens de depósito permiten transferencias directas de fondos de punto a punto, incluidas transferencias entre bancos, lo que en última instancia beneficia a los clientes fuera de la cadena.En este modelo peer-to-peer, el papel del banco cambia de «intermediario directo y compensación de cada transacción» a «Incorpore controles en el diseño de los tokens de depósito y cree un entorno de transferencia de fondos confiable en el entorno de emisión elegido (si corresponde).«.

(Pagos digitales Kinexys)

Por ejemplo, en el proyecto «Project Guardian» de la Autoridad Monetaria de Singapur (MAS), JPMorgan ejecutó una transacción piloto de divisas en una cadena de bloques pública para una filial de SBI Digital Asset Holdings (SBI) y emitió tokens de depósito en dólares de Singapur (SGD) para este propósito.Los tokens y protocolos utilizados en esta transacción están diseñados para evitar que partes desconocidas realicen transacciones con tokens de depósito SGD;tanto los contratos inteligentes de tokens como los protocolos de transacción están escritos para interactuar solo con ciertas direcciones de blockchain conocidas.Además, el contrato inteligente del token de depósito requiere que cualquier parte autorizada que inicie una transferencia vaya acompañada de un «certificado verificable» desarrollado por JPMorgan y proporcionado por el emisor.

El piloto de Project Guardian muestra que incluso cuando ofrecen herramientas de transferencia entre pares en una cadena de bloques pública, los bancos aún pueden incorporar controles en el proceso de transferencia de fondos.Las herramientas de identidad digital, como las Credenciales Verificables desarrolladas por J.P. Morgan, pueden respaldar estas transferencias al garantizar que las transacciones solo se ejecuten con contrapartes verificadas.

Además, como se destaca a lo largo de este artículo, el banco emisor y el entorno regulatorio en el que opera seguirán desempeñando un papel clave en la estabilidad del valor de los tokens de depósito, al igual que cualquier otra moneda de depósito de un banco comercial en la actualidad.Reemplazar el modelo actual de “capas de intermediarios y paso a paso” por transferencias directas de fondos, incluso entre bancos, es fundamental para resolver puntos débiles como los altos costos de transacción, la liquidez atrapada, los largos tiempos de respuesta de las transacciones y la falta de transparencia en los casos de uso de las transacciones.

(Pagos digitales Kinexys)

También es probable que los bancos que emiten tokens de depósito interoperen entre sus sistemas bancarios tradicionales y los libros de contabilidad de blockchain que emiten tokens de depósito.Los clientes institucionales y corporativos, en particular, podrán interoperar de manera más fluida entre los sistemas heredados y blockchain, optimizando así la gestión del efectivo del inventario y reduciendo la «liquidez atrapada» bloqueada debido a la liquidación de varios días.

Los tokens de depósito también pueden respaldar aún más las actividades económicas en el espacio digital, incluso en la «economía Web3», donde una gran cantidad de actividades económicas ocurren en libros de contabilidad compartidos y la transferencia de activos tokenizados se liquida a través de tokens de depósito.Los intercambios directos, instantáneos y atómicos entre pares descritos anteriormente permitirán esta economía digital porque ya no dependen de intermediarios para orquestar el intercambio de información y valor.

Los pagos transfronterizos en particular son un área en la que JP Morgan espera beneficiarse significativamente al «fusionar información y valor en un libro de contabilidad compartido».En 2020, los flujos de capital transfronterizos mundiales alcanzaron los 23,5 billones de dólares, pero costaron 120.000 millones de dólares y tardaron un promedio de 2 a 3 días en completarse.JP Morgan estima que la adopción de una moneda digital de banco central (CBDC) multidivisa podría reducir los costos en un 80%, a alrededor de 20 mil millones de dólares, mientras que los tokens de depósito podrían desbloquear beneficios similares al reducir las tarifas, acortar los tiempos de liquidación, reducir el riesgo de contraparte y permitir transferencias de fondos más directas.

3.2 Moneda programable

La naturaleza programable de los tokens de depósito puede brindar soluciones innovadoras para respaldar los negocios de depósito existentes, como la transferencia condicional de fondos basada en condiciones específicas a nivel de contrato inteligente, y el soporte para servicios bancarios relacionados, como decisiones de préstamos condicionales intradía o la emisión de pagos de intereses.

Cuando los tokens de depósito se integran con el sistema bancario y se vuelven programables, pueden aportar nuevos beneficios al automatizar procesos manuales, permitir una lógica de transacciones compleja sin intervención humana y reducir el riesgo de errores humanos o demoras.Esta automatización no solo mejora la eficiencia de la ejecución de pagos, sino que también mejora la gestión de liquidez y garantías, así como otros procesos, incluida la conciliación contable.Reducir la participación humana directa también introducirá nuevos riesgos, como errores no detectados debido a defectos de software y ciertas limitaciones funcionales.Por lo tanto, los contratos inteligentes deben revisarse y auditarse, y corregirse los posibles problemas.Las instituciones bancarias actuales desarrollan y utilizan rutinariamente software complejo en la prestación de servicios, y sus prácticas se rigen por estándares técnicos de gestión de riesgos supervisados por comités de gestión de riesgos.Estas capacidades profesionales y prácticas de gestión de riesgos también abarcan el desarrollo sólido de soluciones programables, como ocurre con cualquier otro software desarrollado o adoptado por el banco.

3.3 Interacción del protocolo

Además de la programabilidad de los tokens de depósito en sí, los tokens de depósito también son más adecuados para interactuar con ciertos protocolos de contratos inteligentes que los depósitos basados en cuentas.Recientemente, una transacción piloto entre JP Morgan y SBI en el marco del “Project Guardian” de la Autoridad Monetaria de Singapur demostró la viabilidad de los tokens de depósito y los protocolos de contratos inteligentes en aplicaciones a nivel institucional.La transacción utilizó un protocolo de finanzas descentralizadas (DeFi) modificado para ejecutar una transacción de divisas que involucra tokens de depósito en SGD emitidos por JPMorgan Chase y activos tokenizados en JPY emitidos por SBI.El uso de protocolos podría ser otra forma de aprovechar algunos de los beneficios de la automatización y la interoperabilidad, especialmente en escenarios de transacciones entre múltiples partes donde es necesario aplicar reglas comunes.

3.4 Transacción y Liquidación

A medida que los activos pueden fragmentarse, las transferencias se vuelven más convenientes y la interoperabilidad de los protocolos DeFi entre instituciones y a nivel de instituciones se vuelve cada vez más importante, el comercio y la liquidación de activos tokenizados en la cadena de bloques serán cada vez más importantes, generando así mejoras sustanciales en la eficiencia del mercado.JP Morgan ha observado que el mercado de activos tokenizados más allá de los propios criptoactivos está creciendo y está ampliamente estudiado, desde valores tradicionales hasta materias primas, bienes raíces e incluso arte, todo lo cual confirma esta tendencia:

-

La plataforma de activos digitales Kinexys de J.P. Morgan ha procesado más de 430.000 millones de dólares en transacciones de repos desde que entró en funcionamiento en noviembre de 2020;

-

El “Project Guardian” mencionado anteriormente explora la tokenización de depósitos bancarios;

-

El Banco Europeo de Inversiones lanzó un bono tokenizado experimental de 100 millones de euros en 2021;

-

Algunas jurisdicciones están revisando marcos regulatorios para dar cabida al uso de activos tokenizados y tecnología de contabilidad distribuida (DLT) en servicios financieros regulados, como el «Régimen Piloto DLT» de la UE, cuyo objetivo es promover el uso de DLT en la emisión, negociación y liquidación de activos digitales que cumplan con los estándares de instrumentos financieros.

Los tokens de depósito proporcionan un medio nativo de blockchain para liquidar transacciones «atómicamente», es decir, simultáneamente y casi instantáneamente, utilizando monedas de bancos comerciales en estos mercados en crecimiento para activos tokenizados, eliminando por completo el riesgo de que partes de una transacción queden sin resolver debido a que una contraparte incumple o no puede entregar un activo.Incluso si una transacción no tiene los requisitos previos para la liquidación atómica, los tokens de depósito aún pueden lograr una liquidación extremadamente rápida o incluso instantánea a través de vías más eficientes, como se menciona en la sección de pago anterior.La liquidación atómica impulsada por tokens de depósito funciona junto con la liquidación instantánea para reducir el desfase entre la entrega de activos y el pago, reduciendo así el riesgo de contraparte debido a retrasos y reduciendo la necesidad de custodia de activos y conciliación comercial.

La integración natural de los tokens de depósito con la industria bancaria los convierte en una herramienta conveniente de pago o liquidación para que las grandes entidades optimicen la liquidez monetaria de los bancos comerciales dentro y fuera de la cadena. Los usuarios pueden intercambiar fácilmente entre depósitos no tokenizados y tokens de depósito.Esta integración con el sistema financiero tradicional también permite que los tokens de depósito se utilicen en escenarios complejos a nivel institucional, donde los participantes desean un alto nivel de seguridad, servicio al cliente y protección del emisor, o donde la transacción en sí requiere una integración profunda con otros servicios financieros.

JP Morgan reconoció que la «integración con los servicios financieros tradicionales» puede ser un factor aparentemente contradictorio para una tecnología a menudo asociada con el movimiento de «finanzas descentralizadas (DeFi)», que apunta a eliminar la dependencia de las instituciones.Aunque DeFi es un uso de blockchain y tiene su propia base de usuarios activos, JP Morgan cree que seguirá habiendo una fuerte demanda de «servicios financieros centralizados que puedan usar blockchain»: ya sea por consideraciones de eficiencia operativa y programabilidad avanzada, o como un «ancla de confianza» para la emisión de activos tokenizados en la cadena, incluidos instrumentos similares a monedas.Las encuestas a clientes institucionales respaldan aún más la importancia de la integración con las finanzas tradicionales: los encuestados expresaron una creciente disposición a utilizar efectivo digital en la cadena de bloques, pero también citaron la «interoperabilidad con la infraestructura existente» y la «falta de soluciones de instituciones confiables» como principales preocupaciones.

3.5 Garantía

Como otra forma de moneda de los bancos comerciales, los tokens de depósito también pueden convertirse en una nueva herramienta para proporcionar garantía en efectivo a los mercados de activos tradicionales y a los mercados de activos digitales.Por ejemplo, los tokens de depósito se pueden utilizar como garantía para permitir la liquidación casi instantánea de diversos instrumentos financieros, incluidos los derivados, en la cadena de bloques.Estas estructuras de garantía también mejoran la liquidez intradía mediante la “transferencia automatizada y en tiempo real de garantía a medida que las transacciones relacionadas se completan dentro del día”.

(www.jpmorgan.com/kinexys)

Para impulsar el pensamiento de la industria sobre estos temas, la Autoridad Monetaria de Singapur lanzó el Proyecto Guardian en mayo de 2022. El proyecto tiene como objetivo explorar si los activos y depósitos tokenizados del mundo real pueden comercializarse de manera compatible utilizando protocolos DeFi en cadenas de bloques públicas manteniendo al mismo tiempo la estabilidad y la integridad financieras.

En el piloto del Proyecto Guardian, las transacciones se completaron en dos áreas: divisas y bonos gubernamentales: el primero utiliza depósitos tokenizados y el segundo utiliza bonos gubernamentales, ambos realizados en una red pública blockchain y utilizando soluciones y lógica de identidad digital basadas en la transformación de los protocolos DeFi existentes.

——Foro Oliver Wyman, “DeFi institucional: ¿La próxima generación de finanzas? 》 (2022)

4. Consideraciones de política

Dada la creciente demanda de pagos digitales y la trayectoria de crecimiento de las monedas estables, la política pública hacia las monedas digitales basadas en blockchain (o alternativas similares a monedas) debe basarse en el supuesto de que es probable que se utilicen ampliamente y desempeñen un papel importante en el sistema financiero en el futuro. Los formuladores de políticas y los reguladores deben sopesar más los riesgos y beneficios únicos de cada nueva moneda digital y reconocer plenamente las características distintivas de los tokens de depósito.La siguiente sección presenta consideraciones para la formulación de políticas para las nuevas monedas digitales, centrándose en los tokens de depósito y contrastándolos, cuando corresponda, con las monedas estables emitidas por entidades no bancarias.

4.1 Depreciación y riesgo de ejecución

Los tokens de depósito, las monedas estables y las monedas digitales del banco central (CBDC) dependen de diferentes factores para mantener la estabilidad del valor. Las monedas digitales de los bancos centrales son estables debido a la confianza exclusiva depositada en el banco central emisor (el gobierno soberano), de la misma manera que lo es el efectivo en la actualidad.Históricamente, el valor de las monedas estables se ha arraigado en la creencia del mercado de que el emisor puede canjearse a su valor nominal y puede confiar en la información de reservas divulgada y la liquidez del mercado secundario.Los tokens de depósito, al igual que los depósitos no tokenizados en la actualidad, obtienen su valor estable de una combinación de factores: las credenciales crediticias del banco emisor, el balance y las reservas de capital del banco, su entorno regulatorio, su historial operativo y (en algunas jurisdicciones) la existencia de un seguro de depósitos.

Si los usuarios no pueden canjear o intercambiar su moneda digital por su valor nominal, el precio de mercado de la moneda digital caerá.De manera similar a una corrida bancaria, una vez que existe o existe un riesgo potencial de reembolso, los usuarios pueden canjear repentinamente de forma centralizada la moneda digital emitida por la institución, provocando una «corrida» en el emisor.Esto, a su vez, intensificará la devaluación de las monedas digitales sujetas a corridas, creando un círculo vicioso. Además, la transparencia en tiempo real de las actividades en cadena (como los reembolsos) puede amplificar la percepción de los riesgos de reembolso al mostrar grandes reembolsos, lo que provoca pánico y reembolsos posteriores en otros.

Aunque aún no se ha producido una corrida de este tipo sobre las principales monedas estables de reserva fiduciaria, la presión del mercado y la incertidumbre han obligado a algunas monedas estables a desanclarse.Durante el desanclaje de la moneda estable algorítmica UST en mayo de 2022, el precio del USDT cayó una vez a aproximadamente 0,97 dólares en el mercado secundario. El propio acontecimiento de desanclaje demostró que una crisis de confianza puede desencadenar una carrera de redención.El riesgo de desanclaje generalmente surge del sentimiento negativo del mercado sobre las calificaciones crediticias del emisor, como que el riesgo del balance del emisor sea demasiado alto, liquidez insuficiente, deterioro en el valor de los activos de reserva o la insolvencia del emisor.

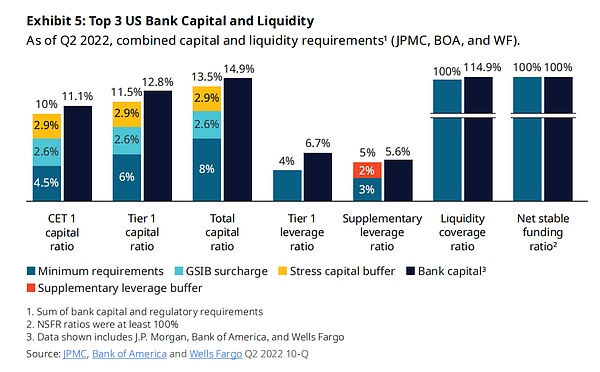

Claramente, diferentes formas de monedas digitales enfrentan y gestionan el riesgo de devaluación y corridas de diferentes maneras. Los tokens de depósito son emitidos por bancos, que están regulados por estrictos requisitos mínimos de liquidez, capital y gestión de riesgos que han evolucionado durante décadas para crear un ecosistema estable y confiable, que incluye:

-

Los requisitos mínimos de liquidez actuales, como el índice de cobertura de liquidez (LCR), el índice de financiación estable neta (NSFR) y múltiples pruebas de estrés de liquidez internas y requisitos de efectivo, han considerado completamente diversas estructuras de pasivos y activos con diferentes características de liquidez y comportamiento bajo escenarios de estrés;

-

El nivel de capital mínimo se establece en función de la ponderación del riesgo, el nivel de apalancamiento y los requisitos del escenario de tensión, y se utiliza como colchón para hacer frente a riesgos inesperados de mercado y específicos de los bancos. Los bancos de importancia sistémica global también necesitan cumplir requisitos de capital mínimo más altos para brindar un colchón de seguridad adicional a sus negocios;

-

Prácticas independientes de gestión de riesgos que garanticen la prudencia en la identificación y gestión de riesgos financieros y no financieros para todas las exposiciones;

-

Otras fuentes de protección y contingencia incluyen balances grandes y diversificados que respaldan los tokens de depósito, el acceso al financiamiento de emergencia del banco central (por ejemplo, la ventana de descuento de EE. UU., el Servicio Permanente de la Eurozona) y, cuando corresponda, esquemas de seguro de depósitos para depósitos por debajo de ciertos umbrales.

Los bancos deben cumplir en todo momento con los requisitos mínimos de liquidez, capital y gestión de riesgos mencionados anteriormente: sus operaciones son monitoreadas periódicamente por los reguladores y cualquier incumplimiento enfrentará graves consecuencias. Estas prácticas existentes también se aplicarán a los bancos que emitan fichas de depósito.

Prácticas existentes de gestión de riesgos bancarios:

-

Prácticas generales de gestión de riesgos, como el establecimiento de límites de concentración y diversificación de fondos y préstamos, provisiones para pérdidas crediticias, evaluación de exposiciones al riesgo de mercado y gestión del riesgo operativo;

-

Supervisión del consumidor y regulaciones establecidas por la Oficina para la Protección Financiera del Consumidor (CFPB);

-

Realizar pruebas de estrés para calibrar los requisitos de colchón de capital para escenarios adversos severos;

-

Fortalecer la liquidez y la prevención y el control general de riesgos, incluidas las reglas relacionadas con el gobierno corporativo formuladas por el Consejo de Supervisión de Estabilidad Financiera (FSOC);

-

Desarrollar planes de recuperación y resolución para mantener la suficiencia de capital durante la adversidad y salir de dificultades financieras;

-

Otorga a la Corporación Federal de Seguro de Depósitos (FDIC) y al Sistema de la Reserva Federal «autoridad de liquidación ordenada» para asignar pérdidas a accionistas y acreedores de acuerdo con la ley cuando un banco quiebra.

Los tokens de depósito aún se encuentran en sus primeras etapas de desarrollo, por lo que no hay datos suficientes que demuestren sus características de comportamiento.Sin embargo, están diseñados para ser una extensión de los depósitos tradicionales en la cadena de bloques, ya que los propios tokens representan un reclamo sobre el depósito contra el banco emisor.El análisis de datos históricos muestra que a pesar del entorno de tasas de interés bajas o incluso negativas, y de innovaciones como la liquidación total en tiempo real y los pagos rápidos que han acelerado la velocidad de pago, los depósitos tradicionales han seguido siendo una fuente estable y confiable de fondos para los bancos comerciales durante todo el ciclo económico.

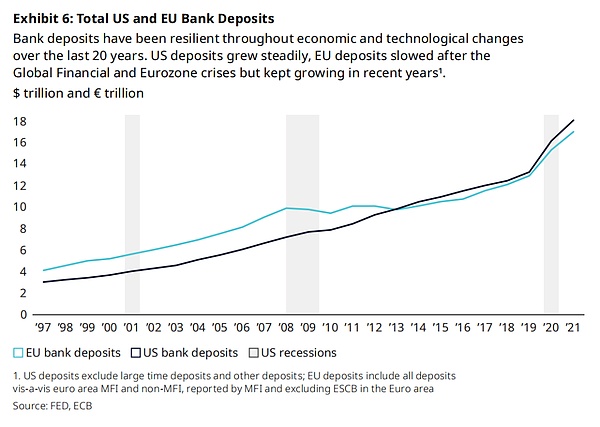

Los depósitos bancarios han mostrado resiliencia durante los cambios económicos y tecnológicos de los últimos 20 años. Los depósitos estadounidenses siguen creciendo;Los depósitos de la UE se han desacelerado después de la crisis financiera mundial y la crisis de la eurozona, pero aún han mantenido una tendencia de crecimiento en los últimos años.El siguiente gráfico muestra los depósitos bancarios totales en Estados Unidos y la Unión Europea.

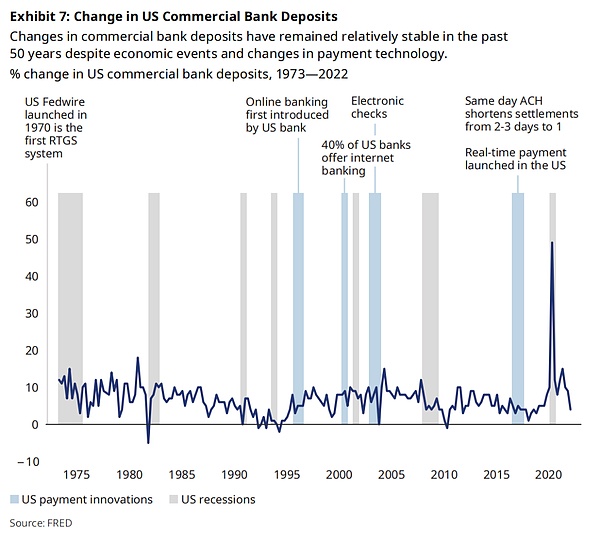

El gráfico anterior muestra los cambios en los depósitos de los bancos comerciales de EE. UU. Durante los últimos 50 años, los cambios en los depósitos de los bancos comerciales estadounidenses se han mantenido relativamente estables a pesar de los acontecimientos económicos y los cambios en la tecnología de pagos.

Los tokens de depósito pueden exhibir características de comportamiento diferentes a las de los depósitos tradicionales debido a nuevas características y adopción por parte de grupos de usuarios específicos.Por ejemplo, sus características técnicas, como la programabilidad y la liquidación instantánea, probablemente harán que la velocidad de circulación de los tokens de depósito sea mayor que la de los depósitos tradicionales.Sin embargo, el aumento de las tasas de flujo no necesariamente cambia las necesidades de liquidez de los bancos emisores. En un ecosistema donde las monedas tokenizadas de los bancos comerciales tienen abundantes casos de uso y una mayor eficiencia técnica, los tokens de depósito pueden convertirse en el medio de facto de pago, almacenamiento de valor y capital de trabajo, y pueden cambiar con frecuencia de billeteras en la economía en cadena y rara vez canjearse por moneda legal.

Al igual que con los depósitos tradicionales y otros pasivos bancarios, los marcos actuales de liquidez, capital y gestión de riesgos ya exigen que los bancos:

Además, las instituciones designadas como bancos de importancia sistémica global (G-SIB) por la metodología estandarizada del Comité de Supervisión Bancaria de Basilea deben mantener capital adicional para absorber pérdidas.El documento de consulta publicado recientemente por la Autoridad Monetaria de Singapur también se hace eco de la opinión de que «la supervisión bancaria actual es suficiente para cubrir la emisión de tokens de depósito» y propone:

-

No es necesario imponer reservas adicionales o requisitos prudenciales a los bancos que emiten fichas de depósito;

-

El capital existente, la liquidez, la lucha contra el lavado de dinero y la financiación del terrorismo, la gestión de riesgos tecnológicos y otras regulaciones son suficientes para proteger a los bancos y a los clientes.

En junio de 2022, el Congreso japonés aprobó un marco legal para monedas estables;La Agencia Japonesa de Servicios Financieros está redactando normas conforme a la nueva ley para permitir a los bancos emitir monedas estables en forma de depósitos, y establece claramente que los bancos ya están sujetos a supervisión prudencial y que los tenedores de monedas estables disfrutarán de un seguro de depósitos como los depositantes tradicionales. El personal del Banco de la Reserva Federal de Nueva York también escribió que los depósitos tokenizados pueden convertirse en una forma atractiva de moneda digital en los Estados Unidos porque pueden aprovechar los actuales sistemas bancarios y de pago que funcionan bien.

En la actualidad, el mundo aún no ha establecido estándares unificados para la composición de las reservas de monedas estables, la frecuencia de divulgación de la información de las reservas y los derechos de reembolso de los titulares.Por lo tanto, las prácticas de los diferentes emisores de monedas estables varían ampliamente y los requisitos regulatorios en distintas regiones también son diferentes. Es posible que estas prácticas no sean suficientes para hacer frente a los riesgos potenciales cuando se enfrentan monedas estables que pueden alcanzar una escala sistémicamente importante y tener un amplio impacto geográfico.Incluso cuando se adoptan las mejores prácticas, estos estándares deben mantenerse durante los períodos de mayor estrés de liquidez o a medida que las monedas estables escalan.

A pesar de la actual falta de estándares regulatorios universalmente aceptados, las reservas de monedas estables se auditan cada vez más de forma regular pero voluntaria.Al mismo tiempo, algunos mercados también han comenzado a promover la formulación de estándares regulatorios para las monedas estables, como las Directrices para las monedas estables propuestas recientemente por el Consejo Internacional de Estabilidad Financiera (FSB), los documentos de consulta pertinentes emitidos por la Autoridad Monetaria de Singapur (MAS), la Ley de las monedas estables propuesta por la Agencia Japonesa de Servicios Financieros y la Regulación del Mercado de Criptoactivos (MiCA) que promueve la Unión Europea.

4.2 Transmisión de riesgos

Si se produce una corrida contra los emisores de monedas estables o tokens de depósito, y el efectivo que posee el emisor es insuficiente para satisfacer las necesidades de liquidez, puede verse obligado a vender activos a gran escala a cambio de efectivo, perturbando así los mercados tradicionales.

En comparación con las instituciones no bancarias, cuando los bancos de importancia sistémica global (G-SIB) emiten tokens de depósito, son menos susceptibles a la amenaza de una corrida que desencadene incendios de activos debido a sus balances grandes y diversificados, el acceso al financiamiento de emergencia del banco central (como la Ventana de Descuento de la Reserva Federal) y los esquemas de seguro de depósitos en algunas jurisdicciones.Si un banco que emite tokens de depósito enfrenta necesidades de liquidez enormes y repentinas, el mecanismo de amortiguación mencionado anteriormente puede reducir la probabilidad de que se vea obligado a tomar medidas de emergencia y causar shocks en el mercado en cadena.

La interrupción del libro de contabilidad compartido sobre el que se ejecutan las monedas digitales también podría generar preocupaciones más amplias sobre la estabilidad financiera.Cualquier emisor de moneda digital debe establecer controles para interactuar con el entorno blockchain (incluidas las cadenas públicas y otros libros de contabilidad compartidos) para evitar que estas nuevas plataformas sean explotadas para alterar el sistema financiero.

Históricamente, los bancos han evolucionado y adoptado de manera segura nuevas tecnologías importantes muchas veces, minimizando los riesgos operativos que representan para la institución y los sistemas en los que operan. Dado el impacto de gran alcance de los avances tecnológicos pasados, los bancos están bien posicionados para continuar modernizándose y adaptarse a las tecnologías emergentes.La transformación de Internet y la «banca abierta» son dos ejemplos relevantes y significativos: Internet ha traído nuevas conexiones y métodos de comunicación para la compensación y liquidación de pagos, y ha dado lugar a la continua evolución de la banca en línea y los pagos digitales.La epidemia de COVID-19 ha acelerado aún más esta tendencia; En los últimos años, las instituciones financieras han tenido que adaptarse al nuevo paradigma de intercambio de información relacionado con la «banca abierta», especialmente bajo los requisitos obligatorios de la Directiva Europea de Servicios de Pago (PSD2).

Desde la primera ola de penetración de Internet, que terminó con métodos de comunicación lentos y rígidos, los bancos y sus reguladores han acumulado una experiencia cada vez más sofisticada en el impacto de las nuevas tecnologías en la innovación y la gestión de riesgos, y han adaptado, madurado y fortalecido continuamente su propia infraestructura en el proceso de que la tecnología digital se convierta en sinónimo de banca moderna.La adopción de la tecnología blockchain es una continuación natural de la aplicación por parte de los bancos de innovaciones impulsadas por Internet al intercambio de información (incluidos los tokens, que son simplemente otra forma de información que expresa propiedad e intercambio de valor).

El uso de libros de contabilidad de blockchain descentralizados como infraestructura de pagos también puede requerir innovación de la industria en la gobernanza de protocolos.Tanto en la capa de infraestructura como en la de aplicación, los protocolos descentralizados dependen del consenso mayoritario para integrar los cambios.Ciertas decisiones en protocolos públicos, si se aprueban por mayoría, pueden ser contrarias a las preferencias de instituciones específicas, afectando así a otros activos, protocolos y usuarios.En este sentido, los bancos también tienen un historial de desarrollo y operación de infraestructura de gobernanza crítica: por ejemplo, SWIFT, la infraestructura central para pagos transfronterizos, es una organización colaborativa impulsada por la gobernanza interna de sus instituciones financieras miembros.

Como otro ejemplo, la “Red de pagos en tiempo real (RTP)” de EE. UU. fue establecida en 2017 por The Clearing House (TCH), una asociación bancaria y empresa de pagos.RTP es una infraestructura crítica que procesó 45 millones de transacciones en el tercer trimestre de 2022, lo que la convierte en la primera nueva infraestructura central de pagos en los Estados Unidos en más de 40 años.Su desarrollo y construcción se promueve mediante la colaboración de los 25 bancos accionistas de TCH y está abierto a todos los bancos depositarios de EE. UU.

Al comparar las monedas estables no bancarias, se puede encontrar que actualmente las grandes monedas estables vinculadas al dólar estadounidense dependen principalmente de activos de reserva para hacer frente a los riesgos de ejecución.En tiempos de tensión y escenarios de rescate a gran escala, sólo pueden satisfacer la demanda liquidando activos de reserva, lo que puede ejercer presión sobre los mercados en general.Aunque su escala aún no es lo suficientemente grande como para desencadenar tal efecto de transmisión de riesgo, si las reservas de monedas estables todavía se concentran en unos pocos activos seguros, a medida que la escala se expande, aún puede exprimir los activos limitados de los que depende.El Banco Central Europeo ha estimado que si se implementa el proyecto de moneda estable Libra de Meta, la deuda pública a corto plazo de la zona euro con calificación A+ requerida puede exceder la disponibilidad total del mercado.

Los riesgos anteriores pueden mitigarse gradualmente mediante prácticas regulatorias e industriales, como permitir que las reservas de monedas estables se diversifiquen en otros activos (incluidos los depósitos bancarios) y exigir a los emisores que mantengan capital adicional más allá del valor de las reservas.Sin embargo, puede haber compensaciones o consecuencias no deseadas entre la amplia diversificación de los activos de reserva y su estabilidad.

4.3 Intermediación crediticia y política monetaria

El impacto de las diferentes formas de moneda digital en la intermediación crediticia y la política monetaria es una cuestión central que debe sopesarse cuidadosamente antes de ampliar la escala de la innovación. La clave reside en dos puntos: la fuente de los nuevos fondos y la combinación de activos en la que se invierten esos fondos.

Los fondos potenciales pueden provenir de tres fuentes: efectivo físico (billetes), depósitos en bancos comerciales y otros equivalentes de efectivo.La escala final dependerá de hasta qué punto las monedas digitales se consideren un reemplazo o una opción superior a las herramientas existentes.A medida que se profundice la digitalización de la economía, las aplicaciones de moneda digital reemplazarán parcialmente a los billetes en circulación.

El tipo de activos en los que el emisor invierte sus fondos de reserva es otra clave para evaluar el impacto de las monedas digitales en la intermediación crediticia y la política monetaria.Los activos de reserva se pueden dividir según la liquidez, la calificación crediticia y el vencimiento: reservas del banco central, activos altamente líquidos y de alta calidad a muy corto plazo (como letras del Tesoro), activos altamente líquidos y de alta calidad a más largo plazo y bonos y préstamos a más largo plazo.

Como extensión de los depósitos tradicionales, los tokens de depósito no están respaldados uno a uno por activos específicos, sino que dependen de reservas graduadas mantenidas por los bancos con base en marcos de gestión de riesgos para tener en cuenta los riesgos de reembolso y los intermediarios crediticios.Cuando los clientes convierten depósitos no tokenizados en tokens de depósito del mismo banco, solo cambia la estructura del lado del pasivo del banco, mientras que la composición del lado del activo permanece sin cambios.

Los bancos aún necesitan mantener el mismo nivel de activos líquidos para los pasivos de depósito y continuar brindando financiamiento a largo plazo al sector público, al sector privado y a los consumidores, conectando así a ahorradores y prestatarios, apoyando el crecimiento económico y transmitiendo la política monetaria.El estudio señala que los bancos que adoptan el modelo de reserva fraccionaria emiten depósitos tokenizados, lo que tiene un impacto de neutro a positivo en la oferta de crédito.

Debido a la diferente composición de los activos de reserva, las monedas estables no bancarias pueden tener un impacto diferente en los intermediarios crediticios que los tokens de depósito.Actualmente, la moneda estable de reserva más grande está configurada principalmente con instrumentos en efectivo y letras gubernamentales a ultracorto plazo.Aunque reduce el riesgo de corridas de reembolso, puede provocar desintermediación del crédito.Si una gran cantidad de depósitos fluye hacia dichas monedas estables, los fondos pasarán de la inversión privada y de consumo a comprar solo bonos gubernamentales a corto plazo, lo que tendrá un impacto de neutral a negativo en la inversión gubernamental y privada a largo plazo y puede elevar los costos de endeudamiento a largo plazo.

Por lo tanto, JP Morgan cree queEn escenarios en los que los depósitos de los bancos comerciales ya están cubiertos, los tokens de depósito son una opción más atractiva que las monedas estables no bancarias debido a su integración natural con los servicios bancarios y financieros.Tiende a mejorar, en lugar de alterar, la infraestructura de pagos existente y puede complementar los sistemas existentes de pagos rápidos y liquidación bruta en tiempo real (utilizando la moneda del banco central).Los bancos pueden utilizar estos sistemas para liquidar deudas fuera de la cadena contraídas al tener tokens de otros bancos y mejorar la eficiencia del uso de las reservas inactivas del banco central.

En términos de moneda digital del banco central (CBDC), los tokens de depósito se están desarrollando más rápidamente, lo que puede proporcionar una referencia para el diseño de la CBDC, mejorar el sistema de pago existente antes de que se implemente la CBDC y sentar un camino eficiente para que las futuras CBDC interoperen con el ecosistema de moneda digital más amplio.

JP Morgan declaró lo contrario,Se espera que las monedas digitales que interoperan con los sistemas de pago de los bancos centrales mejoren la eficacia de la política monetaria a la hora de inyectar liquidez porque las monedas digitales pueden aumentar la velocidad del dinero, es decir, el número de veces que se puede utilizar una unidad de dinero para comprar bienes o servicios en un período determinado.El actual sistema de pagos mayoristas sufre retrasos en la compensación que impiden que los clientes finales del banco utilicen los fondos del banco central durante la liquidación interbancaria. Las monedas digitales pueden aliviar esta ineficiencia.

4.4 Unidad Monetaria y Sustituibilidad

Los beneficios de un token de depósito se pueden optimizar a través de opciones de diseño que mejoren su fungibilidad con tokens de depósito emitidos por otros bancos y con formas de dinero no tokenizadas. El llamado «Unicidad de la moneda» se refiere a la capacidad de los usuarios de tratar la misma moneda de diferentes formas monetarias como equivalente;es decir, el efectivo, las monedas digitales no tokenizadas y varios activos monetarios tokenizados de la misma moneda deben considerarse activos fungibles con igual valor y solo diferentes atributos técnicos. Esto es crucial para la estabilidad y la aceptación generalizada de las monedas. En el sistema bancario actual, esta fungibilidad económica es facilitada por el banco central como agencia de compensación confiable, y las monedas privadas emitidas por bancos comerciales se liquidan en última instancia a través del banco central.

El Consejo Bancario Alemán ha propuesto un modelo para lograr la fungibilidad entre los tokens de depósito: los bancos comerciales se otorgan líneas de crédito entre sí y liquidan los pagos en la moneda del banco central.Este modelo también permite la fungibilidad entre los tokens de depósito de un banco y los depósitos no tokenizados de otro banco.JP Morgan cree que este puede ser un enfoque aceptable, particularmente para los bancos que operan dentro del mismo sistema de compensación nacional. Otra forma es desarrollar una red similar a un banco agente, es decir, el banco está dispuesto a intercambiar los tokens emitidos por la otra parte bajo la premisa de asumir el riesgo crediticio de la otra parte.

Ambos enfoques tienen precedentes en el sistema bancario actual.En cada caso, el riesgo de exposición de un banco a otra institución se puede mitigar ampliando las prácticas de gestión de riesgos existentes, prácticas que ya se utilizan para gestionar el riesgo crediticio interbancario y el riesgo operativo en entornos sin blockchain.JP Morgan también señaló que las monedas digitales mayoristas de los bancos centrales (CBDC), especialmente las CBDC tokenizadas, podrían desempeñar un papel importante y deseable a la hora de impulsar la adopción cuando las instituciones quieran liquidar sus exposiciones de tokens de depósito ante otros bancos en la moneda del banco central.Este tipo de CBDC puede proporcionar soluciones que son más rápidas, más transparentes y técnicamente más interoperables que las operaciones tradicionales fuera de la cadena.

La capacidad de los bancos para liquidar sus exposiciones a tokens de depósito frente a otros bancos en la moneda del banco central también ayuda a reducir la diferenciación de precios entre los tokens de depósito emitidos por diferentes instituciones debido a las diferencias en las percepciones del riesgo crediticio.Esto, junto con tener un camino claro de interoperabilidad con la infraestructura de pago existente al canjear estos tokens de depósito, ayudará a mantener la unicidad de la moneda.

Este sistema de dos niveles tiene el beneficio adicional de conservar el importante papel que desempeñan hoy los bancos centrales en la liquidación mayorista.La liquidación de fondos del banco central a través de métodos en tiempo real, como blockchain CBDC, en realidad puede mejorar el sistema existente, ya que los métodos que no son en tiempo real pueden disminuir los beneficios de la disponibilidad de fondos del banco central en las liquidaciones.

Los tokens de depósito también serán fungibles de facto con los depósitos no tokenizados en el mismo banco, ya que ambos representan un reclamo sobre la institución.Los usuarios pueden intercambiar tokens de depósito por depósitos no tokenizados, lo que permite que los fondos interactúen con el sistema bancario tradicional en el curso normal de los negocios.

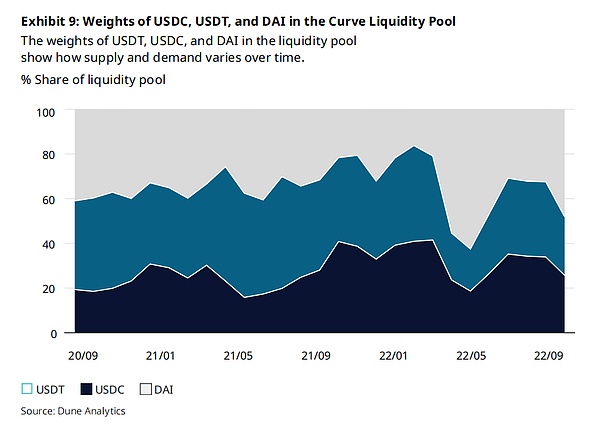

Las monedas estables enfrentan problemas de sostenibilidad similares. Su desempeño en el mercado refleja su riesgo crediticio, así como la dinámica de la oferta y la demanda.Por ejemplo, en el protocolo Curve de Ethereum, un popular protocolo de intercambio de monedas estables, un determinado fondo de liquidez contiene cantidades variables de USDC, USDT y DAI.La ponderación desigual de estas monedas estables en el grupo refleja diferencias en la oferta y la demanda, que están impulsadas por una variedad de factores, incluida la popularidad de cada moneda estable entre otros protocolos DeFi, la percepción del mercado sobre su riesgo y más.Por ejemplo, cuando los usuarios intercambian una determinada moneda estable por otra moneda estable que consideran más segura, la proporción de la primera en el grupo aumentará.Aún así, los grandes fondos de liquidez como Curve permiten a los usuarios intercambiar fácilmente entre monedas estables, lo que permite la fungibilidad entre monedas estables a través de los tipos de cambio del mercado.Por ejemplo, en octubre de 2022, los activos totales en este grupo de curvas USDC/USDT/DAI superaron los 760 millones de dólares, con un volumen de operaciones diario de 60 millones de dólares.

Así como los protocolos financieros descentralizados en cadena gestionan la liquidez entre diferentes monedas estables, en el futuro también puede haber fondos de liquidez creados específicamente para tokens de depósito.Mientras estos fondos de liquidez en cadena de tokens de depósito sean creados por titulares de tokens que proporcionen voluntariamente tokens como liquidez en intercambios descentralizados, y mientras dichos fondos persistan porque satisfacen necesidades reales (por ejemplo, fungibilidad entre diferentes tokens de depósito a través de mecanismos de mercado), entonces el proceso de tokenización en sí no debería conducir a diferencias de precios.En cambio, estos fondos de liquidez deberían reflejar la fungibilidad de los tokens de depósito como activos financieros.

4.5 Interoperabilidad técnica

Sin una interoperabilidad técnica suficiente para permitir el intercambio real entre diferentes formas de monedas, la «fungibilidad económica» de los tokens de depósito o de los depósitos fuera de la cadena no tendrá sentido.

La interoperabilidad técnica más natural aparecerá primero entre los tokens de depósito emitidos por el mismo banco y sus depósitos no tokenizados, porque los bancos inevitablemente abrirán el proceso de reembolso con sus propios sistemas bancarios centrales; esto luego se extenderá al efectivo y otras vías de pago accesibles a través de depósitos no tokenizados.El verdadero desafío de la interoperabilidad se reflejará principalmente en el intercambio de tokens entre diferentes instituciones emisoras, o en el canje de tokens por monedas no tokenizadas por parte de bancos no emisores.

Si bien un “libro mayor universal” proporciona el mayor grado de interoperabilidad entre sistemas interbancarios y brinda los beneficios correspondientes, un “libro mayor compartido” con una estructura más simple presenta menos resistencia a la adopción por parte de instituciones reguladas y es una mejora significativa con respecto a los sistemas existentes.El libro de contabilidad compartido que se está desarrollando está diseñado para acelerar la compensación y liquidación de pagos en un entorno donde la gobernanza es clara y se conocen las identidades de todos los bancos del sistema.

La industria necesita desarrollar estándares de tokens y seleccionar cuidadosamente cadenas de emisión y soluciones puente entre cadenas para promover la interoperabilidad técnica entre diferentes sistemas bancarios a través de estándares y mejores prácticas para toda la industria.Si los bancos quieren emitir tokens de depósito o proporcionar servicios relacionados, deben estar familiarizados con los tokens y su tecnología subyacente, y encontrar puntos de conexión eficientes entre los servicios tradicionales y los nuevos servicios blockchain.

Las monedas estables y los tokens de depósito enfrentarán desafíos similares cuando operen en cadenas, y las monedas estables han sido las primeras en experimentar estas dificultades:

-

Las monedas estables a menudo están «conectadas» a diferentes cadenas de bloques o «envueltas» cuando las redes no son interoperables;

-

Dado que los emisores generalmente no respaldan de forma nativa todas las cadenas de demanda y no proporcionan protocolos de puente oficiales, el puente y el empaquetado se implementan principalmente mediante contratos inteligentes de terceros, lo que conlleva riesgos operativos y técnicos adicionales.

El éxito de un token de depósito dependerá de los efectos de la red fuera de su propio ecosistema, lo que requiere:

-

Entre los sistemas financieros tradicionales y blockchain;

-

Entre diferentes blockchains;

-

Con otros activos de la misma cadena;

Habilitar la interoperabilidad. Cualquier avance debe tener como núcleo la “innovación responsable e informada” y basarse en altos estándares de gestión de riesgos técnicos y operativos aplicables a los bancos hoy en día.

5. Conclusión

A medida que las transacciones digitales continúan creciendo en tamaño y complejidad, se espera que los tokens de depósito se conviertan en una piedra angular sólida de las monedas digitales y formen una parte importante del ecosistema más amplio de activos tokenizados.Sus características técnicas, su alta compatibilidad con el marco regulatorio bancario maduro y la integración natural de los servicios bancarios y financieros dan a los tokens de depósito el potencial de convertirse en un «ancla estable» en el campo de la moneda digital, al tiempo que llevan a la moneda de los bancos comerciales, la forma de moneda más utilizada en el mundo, a una nueva era de mejora.

Es importante destacar que no es necesario que los tokens de depósito existan a expensas de otras innovaciones. El panorama de las monedas digitales todavía está evolucionando y, en el futuro, múltiples formas de moneda coexistirán y competirán para servir a diferentes casos de uso.Los tokens de depósito pueden desempeñar un papel valioso en el ecosistema general.Por ejemplo, podrían formar una relación simbiótica con las monedas digitales mayoristas de los bancos centrales (CBDC) basadas en blockchain, fortaleciendo aún más el sistema bancario de dos niveles actual y proporcionando un puente natural para que las CBDC se integren en la industria bancaria.Los tokens de depósito también pueden contribuir a la estabilidad de todo el espacio monetario digital blockchain al absorber parte de la creciente demanda global de áreas emergentes y respaldar diferentes mercados (incluidos segmentos de mercado institucionales a los que algunos emisores de monedas estables no están destinados a atender).

Los bancos, los formuladores de políticas y los reguladores deberían evaluar uno por uno los riesgos y beneficios únicos de las diferentes formas de moneda digital.Los tokens de depósito tienen su origen en las operaciones de depósito existentes de los bancos y no son productos homogéneos de las monedas estables no bancarias o las CBDC;Los marcos regulatorios y de innovación deberían reconocer plenamente estas diferencias. Para que los tokens de depósito sean un vínculo productivo entre el sistema bancario tradicional y blockchain, deben diseñarse y regularse como extensiones del sistema tradicional.

Los tokens de depósito están bien posicionados para ayudar a que el panorama de las monedas digitales avance hacia la estabilidad y la madurez.Como tales, merecen una consideración independiente y profunda por parte de los bancos que buscan innovar, los reguladores que buscan establecer una regulación adecuada para dar forma a este espacio en evolución y los actores más amplios del sistema financiero que buscan interactuar con las monedas digitales.