Autor: danny; Fuente: X, @agintender

Nvidia anunció su informe financiero del tercer trimestre el 19 de noviembre. Aunque no se puede decir que los resultados sean sobresalientes, también se puede decir que superó las expectativas. El problema es que con semejante boleta de calificaciones el mercado no la pagó y empezó a caer bruscamente tras subir un 5%.Muchos amigos del círculo monetario están confundidos.Este artículo intenta resumir, interpretar y analizar los aspectos ocultos de este informe financiero aparentemente «demasiado bueno para ser verdad» desde la perspectiva de un vendedor en corto.

Además, hay demasiados artículos sobre cómo cantar más, por lo que no entraré en detalles aquí.

Si es demasiado vago para leer un artículo extenso, estas son algunas de las principales opiniones vacías, elimínelas sin ningún agradecimiento:

-

Financiamiento rotatorio Ingresos manufactureros: Nvidia ha construido un circuito cerrado de retorno de capital al invertir en clientes como xAI, convertir fondos de inversión en sus propios ingresos contables y carece de una entrega sustancial de efectivo.

-

Aumento anormal de las cuentas por cobrar: El saldo de cuentas por cobrar alcanzó los 33.400 millones de dólares, con una tasa de crecimiento que superó con creces los ingresos, y se sospechaba que el cálculo de los días de facturación era un ocultamiento, lo que implicaba una grave «congestión del canal» y carga de back-end.

-

Inventario y divergencia narrativa: Bajo la narrativa de que «la oferta supera la demanda», el inventario de productos terminados se duplicó inesperadamente, lo que llevó a los clientes potenciales a retrasar la entrega o correr el riesgo de que los productos no se pudieran vender.

-

inversión de flujo de efectivo: El flujo de caja operativo es significativamente menor que el beneficio neto, lo que demuestra que los beneficios de la empresa permanecen principalmente en los libros y no se han convertido en dinero real.

Este artículo no constituye ningún consejo de inversión.Este artículo es sólo una colección de opiniones.

1. Ingresos recurrentes y modelos de financiación de proveedores

1.1 Mecanismo de circuito cerrado de flujo de capital

Antecedentes: en noviembre de 2025, xAI de Elon Musk completó una ronda de financiación de 20 mil millones de dólares, en la que Nvidia participó directamente en una inversión de capital de aproximadamente 2 mil millones de dólares, pero este no es un simple «comportamiento de inversión».Siga la lógica paso a paso:

Salida de capital (lado de la inversión): Nvidia transfirió efectivo (aproximadamente 2 mil millones de dólares) de su balance y lo registró como «Compras de valores de renta variable no negociables» como una inyección de capital en xAI o SPV relacionados.Esta salida se refleja en el estado de flujo de efectivo en el rubro “Actividades de inversión”.

Conversión de capital (cliente): xAI recibe este fondo como pago inicial o presupuesto de gastos de capital para comprar un clúster de GPU (es decir, el proyecto Colossus 2, que involucra 100.000 chips H100/H200 y Blackwell).

Repatriación de capital (lado de los ingresos): xAI emitió inmediatamente una orden de compra a Nvidia.Nvidia envía y reconoce los «ingresos del centro de datos».

Resultados financieros: Nvidia convirtió los activos «en efectivo» de su balance en «ingresos» y «beneficios netos» en la cuenta de resultados a través de xAI.

Aunque este tipo de operación generalmente está permitida según los estándares de contabilidad (GAAP) (siempre que se evalúe), en realidad es una especie de «ingreso de baja calidad» (¿las NIIF no están satisfechas con esto y solo quieren pelear?)

Esto también es criticado por vendedores en corto como Michael Burry, porque este modelo de «casi todos los clientes son financiados por sus proveedores» es una característica típica del último período de la burbuja.Cuando el crecimiento de los ingresos de una empresa depende de la expansión de su propio balance, su crecimiento de ingresos se agotará una vez que deje de invertir fuera del país.(¿Se siente como una muñeca anidada en una trampa monetaria?)

1.2 Efecto de apalancamiento y aislamiento de riesgos de SPV

Si cree que el modelo de ingresos recurrentes es un poco sorprendente, la estructura de vehículo de propósito especial (SPV) involucrada en el acuerdo puede ser una revelación.

Según informes de prensa, la financiación de xAI incluye capital y deuda. La parte de la deuda se estructura a través de un SPV, que se utiliza principalmente para comprar procesadores Nvidia y arrendarlos a xAI.

La lógica operativa de SPV: como entidad legalmente independiente, SPV posee activos de GPU.Nvidia no sólo es un vendedor de GPU, sino también un inversor de capital en SPV (proveedor de capital de primera pérdida).Esto significa que Nvidia tiene un doble papel en el acuerdo: proveedor y asegurador.

Modelo de arbitraje circular de reconocimiento de ingresos: al vender hardware al SPV, Nvidia puede reconocer inmediatamente el monto total de los ingresos por ventas de hardware.Sin embargo, para el usuario final xAI, se trata esencialmente de un arrendamiento a largo plazo (arrendamiento operativo) y su salida de efectivo se realiza en cuotas (por ejemplo, 5 años).

Ocultación de riesgo: esta estructura convierte el riesgo crediticio a largo plazo (si xAI puede pagar el alquiler en el futuro) en reconocimiento inmediato de ingresos.Si el precio de la potencia informática de la IA colapsa en el futuro, o si xAI no puede generar suficiente flujo de efectivo para pagar el alquiler, el SPV enfrentará un incumplimiento y Nvidia, como accionista del SPV, enfrentará el riesgo de amortizaciones de activos.Pero en la actual temporada de resultados, todo se muestra en forma de brillantes ingresos de Génesis.

1.3 La sombra de la financiación de proveedores durante el período de la burbuja de Internet

El modelo de negocio actual es algo similar a la burbuja de Internet del año 2000. En aquel momento, Lucent prestaba miles de millones de dólares a sus clientes para que compraran sus propios equipos.Cuando el tráfico de Internet creció menos de lo esperado y estas nuevas empresas incumplieron, Lucent se vio obligada a cancelar enormes deudas incobrables y el precio de sus acciones se desplomó un 99%.

Se estima que la exposición actual de Nvidia (inversión directa + respaldo de deuda SPV) supera los 110 mil millones de dólares, lo que representa una proporción significativa de sus ingresos anuales.Aunque Nvidia actualmente no lo incluye directamente como «préstamos a clientes» en su balance, su exposición al riesgo material es consistente a través de la tenencia de capital de clientes e intereses de SPV.

2. Dudas sobre cuentas por cobrar

2.1 La proporción de cuentas por cobrar ha crecido rápidamente

Según el informe financiero del tercer trimestre del año fiscal 2026, el saldo de las cuentas por cobrar de Nvidia alcanzó los 33.400 millones de dólares.

La tasa de crecimiento año tras año de las cuentas por cobrar (224%) es 3,6 veces la tasa de crecimiento de los ingresos (62%).En la lógica empresarial normal, las cuentas por cobrar deberían seguir el ritmo del crecimiento de los ingresos, especialmente porque Nvidia es muy «fuerte».Cuando las cuentas por cobrar crecen mucho más rápido que los ingresos, esto generalmente significa dos posibilidades:

un.Disminución de la calidad de los ingresos: la empresa relajó las condiciones crediticias y permitió a los clientes diferir los pagos para estimular las ventas.

B. Relleno del canal: la empresa apresura los envíos a los distribuidores del canal al final del trimestre para reconocer los ingresos, pero estos productos realmente no han sido digeridos por el mercado final.(Esto se discutirá más adelante)

2.2 Algoritmo de DSO (días de rotación de cuentas por cobrar)

El DSO para el trimestre fue de 53 días, ligeramente por debajo de los 54 días del trimestre anterior. ¿Cuál es entonces la situación real?

Primero, la fórmula de cálculo estándar de DSO: DSO = (Cuentas por cobrar/Ventas a crédito totales) x Número de días del período

AR inicial (finales del segundo trimestre): 23.065 millones de dólares

AR final (finales del tercer trimestre): US$ 33.391 millones

AR promedio: US$ 28.228 millones ((T2+T3)/2)

Ingresos trimestrales: 57.006 millones de dólares

Número de días: 90 días

El DSO estándar es aproximadamente 282,28 / 570,06 *90 = 44,566 (días)

Sin embargo, el DSO informado es de 53 días.Es lógico que desde la perspectiva de «blanquear» el informe, normalmente se informaría una cifra más «radical», pero ¿aquí es conservador?Esto implica que Nvidia puede estar utilizando las cuentas por cobrar al final del período como numerador, o que su lógica de cálculo se inclina más a reflejar la ocupación de capital al final del período.

Si se calcula utilizando el saldo final:

333,91 / 570,06 *90 = 52,717 (días)

Este número es consistente con el informe.¿Pero qué significa esto?Esto significa que el saldo de las cuentas por cobrar al final del trimestre es extremadamente alto en relación con las ventas de todo el trimestre.Esto insinúa el fenómeno de carga back-end, donde se produce una gran cantidad de ventas en el último mes o incluso en la última semana del trimestre.

Si las ventas se distribuyeran uniformemente, las cuentas por cobrar finales sólo deberían incluir las ventas del último mes (aproximadamente 19 mil millones de dólares).Pero el saldo ahora asciende a 33.400 millones de dólares, lo que significa que casi el 58% de los ingresos trimestrales no recibieron efectivo.

Según el llamado «mercado de vendedores» y la narrativa de «la oferta supera la demanda», Nvidia debería tener un fuerte poder de negociación e incluso exigir pagos por adelantado.Sin embargo, la realidad es que Nvidia no solo no recibió el pago por adelantado, sino que proporcionó a los clientes un período de cuenta de casi dos meses.!¿Esto no parece ser consistente con la narrativa de las “compras apresuradas”? !

3. Enigma del inventario: la paradoja de la oferta insuficiente y el exceso de existencias

Cuando Jensen gritó «La demanda de Blackwell es una locura (fuera de serie)», los datos de inventario de Nvidia parecieron contar una historia diferente.

3.1 Razones para duplicar el inventario

El inventario total en el tercer trimestre del año fiscal 2026 alcanzó los 19.800 millones de dólares, casi el doble de los 10.000 millones de dólares de principios de año y un aumento del 32 % con respecto a los 15.000 millones de dólares del trimestre anterior.

Lo que es más crítico es la composición del inventario:

Materias primas: 4.200 millones de dólares

Trabajo en proceso (WIP): $8.7 mil millones

Productos terminados: $6.8 mil millones

En una palabra, los inventarios de productos terminados aumentaron. A principios de 2025, el inventario de productos terminados era de sólo 3.200 millones de dólares. Ahora ha aumentado a 6.800 millones de dólares.Especialmente cuando Lao Huang grita que la demanda es loca y explosiva, bajo el supuesto de que hay escasez de chips y los clientes hacen cola para esperar los productos, los productos terminados deben «enviarse tan pronto como se produzcan» y el nivel de inventario debe mantenerse en un nivel extremadamente bajo.

¿Por qué es esto?¿Quieres esperar hasta el Año Nuevo chino para cobrar la factura?

3,2 50 mil millones de dólares en compromisos de adquisiciones

Además del inventario en su balance, Nvidia también reveló compromisos relacionados con el suministro (Compromisos de Compra) de hasta 50,3 mil millones de dólares.Este es el monto de compra futura que Nvidia ha comprometido con proveedores como TSMC y Micron.

Se trata de un enorme «peligro oculto».Si la demanda de IA se desacelera o se debilita de alguna manera en los próximos trimestres, Nvidia enfrentará un doble golpe:

-

deterioro del inventario: Los inventarios existentes de 19.800 millones de dólares pueden perder valor.

-

Compra por defecto u obligatoria: Un contrato de compra de 50 mil millones de dólares provocará más retrasos en el inventario o el pago de enormes daños y perjuicios.

La aparición de esta característica de «activo pesado» indica que Nvidia ya no es el diseñador de chips con activos livianos, sino cada vez más como un fabricante de hardware que soporta una pesada carga en la cadena de suministro.

La capacidad de producción avanza y el inventario va detrás.¿Está esto realmente fuera de control?

4. ¿Aumenta el beneficio, pero disminuye el flujo de caja?

4.1 La inversión entre el flujo de caja operativo (FCO) y el beneficio neto

Normalmente, el flujo de caja operativo de una empresa de tecnología saludable debería ser mayor que el ingreso neto (porque la depreciación, la amortización y la compensación basada en acciones son gastos no monetarios y se agregarán nuevamente).Sin embargo, los datos de Nvidia muestran la tendencia opuesta.

Ingresos netos del tercer trimestre: 31.900 millones de dólares

Cambios en el capital de trabajo:

Salida de efectivo debido al aumento de cuentas por cobrar: -5.580 millones de dólares

Salida de efectivo debido a la acumulación de inventario: -4.820 millones de dólares

Flujo de caja operativo (OCF) del tercer trimestre: aproximadamente 23.750 millones de dólares

Conclusión: El flujo de caja operativo del tercer trimestre fue significativamente menor que el beneficio neto.Por cada dólar de beneficio, sólo alrededor de 0,74 dólares se convierten realmente en entrada de efectivo, y el resto se convierte en fichas en el almacén (inventario) y pagarés (cuentas por cobrar) de los clientes.

Por supuesto, este fenómeno de OCF < El ingreso neto depende de cómo lo interpretes. Puede significar que las ganancias de la empresa estén confirmadas por normas contables, en lugar de respaldadas por dinero real en cuentas bancarias;También puede significar que la empresa se está desarrollando a gran velocidad.

4.2 Sangrado de efectivo procedente de actividades de inversión

Compras de valores accionarios no negociables, comúnmente conocidos como inversiones: 3.700 millones de dólares en salidas este trimestre.

Estos 3.700 millones de dólares se destinarán a «socios del ecosistema» como xAI, CoreWeave y Hugging Face.Eso se compara con sólo $473 millones en el mismo período del año pasado.Nvidia está intensificando su compra del ecosistema al ritmo de SpaceX.

Desde el modelo xAI, el proceso de inversión puede ser el siguiente:

-

Nvidia acumula efectivo mediante emisión de deuda o ganancias previas

-

Invertir efectivo en startups (salida de efectivo)

-

La startup utiliza el dinero para comprar chips (reconocidos como ingresos)

-

Las ganancias contables de Nvidia aumentan, el precio de sus acciones aumenta, atrae talentos a través de incentivos de capital y luego recauda fondos mediante la emisión de deuda o emisiones adicionales (¿se siente como una trampa monetaria?)

Si realmente es este modo, se sentirá un poco como sillas musicales. Por supuesto, mientras la música no pare, se podrá seguir jugando el juego.Pero una vez que el entorno financiero se endurece (como el aumento de las tasas de interés o el estallido de la burbuja de la IA), el juego puede detenerse instantáneamente.

5. El dominio de Nvidia no es sacrosanto

En la presentación del 10-Q, Nvidia reveló un índice de concentración de clientes muy alto, del cual el «Cliente A» representaba el 22%. Aunque no se nombra, sólo hay unas pocas empresas ricas en este planeta, y es casi seguro, 100% seguro, que se trata de Microsoft.

Aquí se esconde otra capa de riesgo de “transacciones con partes relacionadas”.Microsoft es el mayor financiador de OpenAI y Nvidia también ha invertido en OpenAI.Cuando Microsoft compra chips Nvidia, OpenAI debería utilizar una gran parte de ellos.Ambos son accionistas, por lo que se desconoce la proporción de la acción.¿Alguien sabe si hay alguna cláusula especial?

Además, ¿qué pasa si Microsoft se da por vencido y no lo compra hoy?

Además, la existencia del Cliente B (15%), C (13%) y D (11%) significa que los cuatro principales clientes controlan el alma de Nvidia. Esta concentración hace que Nvidia sea menos dominante en las negociaciones de precios de lo que imaginan los extraños.Por el contrario, estos gigantes están utilizando su enorme volumen de compras para obligar a Nvidia a hacer concesiones en la asignación de la cadena de suministro, el diseño de chips personalizados, etc., e incluso están acelerando el desarrollo de chips de desarrollo propio (como Google TPU, AWS Trainium, Meta MTIA) para deshacerse de la dependencia de Nvidia.Esto también se puede ver en el aumento de las cuentas por cobrar.

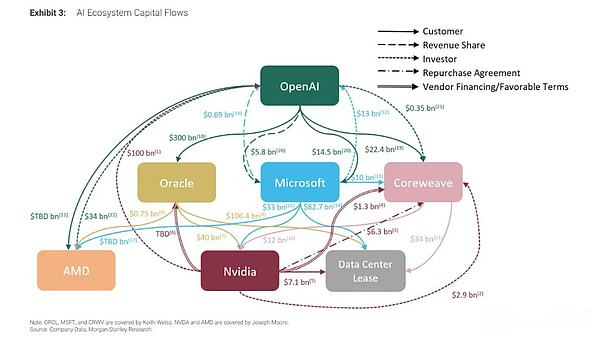

La siguiente imagen le ofrece una representación visual de la compleja estructura del clúster OPEN AI. Me gustaría preguntarte, ¿puedes entender el cálculo?

Posdata

¿Por qué escribir este artículo? En primer lugar, hace mucho tiempo que no escribo un artículo de investigación extenso de este tipo y quería revivir la sensación de leer un informe.

En segundo lugar, hay una voz o una lógica en el mercado.El mercado de cifrado analiza el mercado de valores de EE. UU., el mercado de valores de EE. UU. analiza la revolución de la IA y la IA analiza el desempeño de NVIDIA. Aunque el informe financiero de NVIDIA superó las expectativas, todavía hay muchas opiniones bajistas.

En comparación con otras opiniones bajistas engañosas, tiene importancia empírica buscar pistas en los informes financieros.

Ha pasado mucho tiempo desde que escribí un informe de análisis de declaraciones similar. Quandang le brindará otra perspectiva sobre el entorno actual del mercado.