source:VanEck;Compilé par : Bitchain Vision

Comme pour la plupart des classes d’actifs émergentes, l’allocation de Bitcoin est à la fois un art et une science.

Cependant,Trois facteurs mesurables expliquent systématiquement la majorité des mouvements des prix du BTC au fil du temps : la liquidité mondiale, l’effet de levier et l’activité en chaîne.Ensemble, ces facteurs fournissent aux investisseurs un cadre pratique pour dimensionner et chronométrer les actifs numériques.

1. Liquidité mondiale

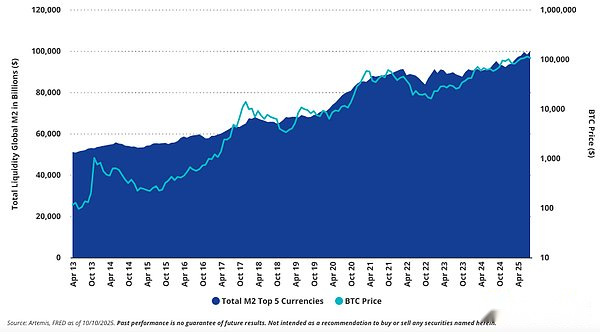

Le prix du BTC est fortement corrélé au M2 mondial

Le prix du BTC a longtemps été étroitement lié à la hausse et à la baisse de la masse monétaire mondiale.Depuis 2014, la corrélation de Bitcoin avec la croissance totale mondiale de M2 est d’environ 0,5 (r² = 0,25), ce qui signifie que les changements dans la liquidité fiduciaire expliquent en grande partie ses rendements à long terme.

Bien que cette relation ait tendance à s’affaiblir lors de chocs à court terme (comme la pandémie de COVID-19 en 2020, les élections de 2024 ou la « peur des droits de douane » en 2025), la tendance plus large de l’expansion monétaire domine toujours les cycles du Bitcoin.Une analyse de régression multivariée de l’offre des cinq principales monnaies fiduciaires et du prix du Bitcoin montre que les variations de M2 expliquent plus de la moitié de la variance du Bitcoin au cours de la dernière décennie (r² = 0,54).

La liquidité des cinq plus grandes monnaies mondiales a à peu près doublé depuis 2013, passant de 50 000 milliards de dollars à près de 100 000 milliards de dollars, période pendant laquelle le prix du Bitcoin a été multiplié par plus de 700. Parmi les devises, la masse monétaire Euro M2 reste la variable explicative la plus forte (r = 0,69, t = 10), soulignant le rôle croissant du Bitcoin en tant qu’actif de réserve neutre dans le contexte d’une dépréciation monétaire synchronisée.

La vision macro historique de VanEck est cohérente avec ces données.En mars 2023, Jan Van Eck, PDG de VanEck, a déclaré sur CNBC que l’or et le Bitcoin semblaient prêts à entrer dans un cycle de marché haussier pluriannuel alors que la Réserve fédérale approche de la fin de sa politique de resserrement.Dans ce cadre, la thèse de VanEck est que Bitcoin agit comme « l’or numérique » et bénéficiera lorsque les banques s’affaiblissent et que les taux d’intérêt sont sur le point de baisser et que la liquidité augmente à nouveau.

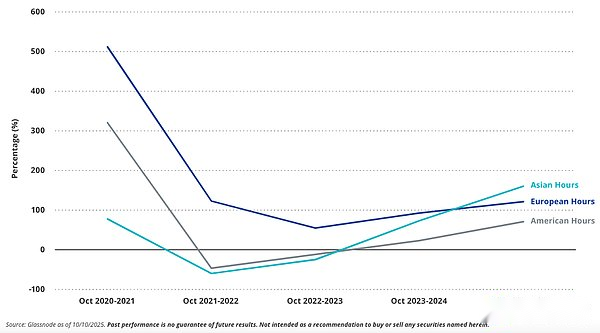

En ce qui concerne la découverte des prix du Bitcoin, la dynamique du marché régional a considérablement changé au cours des deux dernières années.Comme le montre le graphique ci-dessous, alors qu’au début de ce cycle et au cours du cycle 2020-2022, les rendements du Bitcoin pendant les heures de négociation asiatiques étaient en retard par rapport aux séances de négociation occidentales, les heures de négociation asiatiques sont désormais en tête des rendements du Bitcoin à l’échelle mondiale.Cette année, nous avons observé que l’Asie était en tête de la récente reprise de la fin de l’été et qu’elle mène désormais la récente baisse.Cette rotation pourrait refléter un resserrement de la liquidité sur les marchés asiatiques, parce que les banques centrales de l’Inde et de la Chine sont prêtes à sacrifier la croissance de leur monnaie nationale pour défendre leur monnaie.Cette tendance est cohérente avec le rôle du Bitcoin en tant qu’actif « anti-impression monétaire » dans les cycles de liquidité mondiaux.

Rendement horaire moyen annualisé de la séance de trading BTC

2. Tirer parti

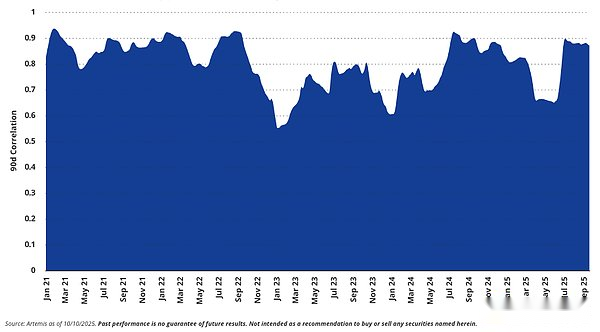

Le prix du BTC est étroitement corrélé aux contrats à terme BTC Open Interest (OI)

L’effet de levier est à la fois un moteur et une conséquence du processus de monétisation du Bitcoin.Près de 73 % des mouvements de prix du Bitcoin depuis octobre 2020 peuvent s’expliquer par des changements dans les taux d’intérêt ouverts des contrats à terme (t = 71), qui met en évidence la relation réflexive entre positions spéculatives et prix spot.Historiquement, les périodes d’endettement élevé ont eu tendance à précéder les corrections du marché, les phases ordonnées de désendettement offrant des opportunités d’entrée attrayantes.

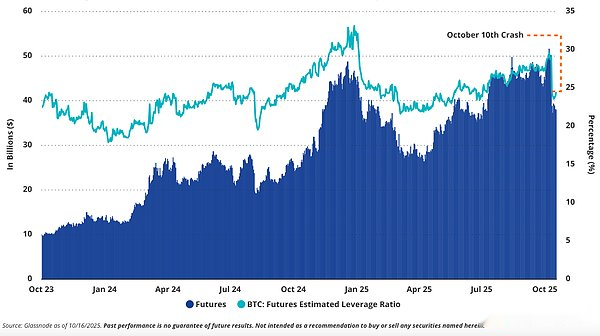

Avant le plongeon du 11 octobre, les intérêts ouverts (OI) des contrats à terme BTC ont augmenté de 2,5 fois par rapport à l’année précédente.

Début octobre 2025, le ratio de levier des contrats à terme était proche de 95 % et la garantie en espèces des contrats à terme Bitcoin avait atteint un niveau record (environ 145 milliards de dollars).Les intérêts ouverts ont culminé à 52 milliards de dollars le 6 octobre, puis sont retombés à 39 milliards de dollars le 10 octobre après que le BTC ait chuté de 20 % en huit heures, rappelant la manière dont les appels de marge sont répartis dans le système.Notamment, l’effet de levier n’est jamais resté supérieur à 30 % pendant plus de 75 jours, ce qui suggère un appétit pour le risque toujours limité.À la mi-octobre, l’effet de levier des contrats à terme Bitcoin se situait au 61e centile de sa fourchette historique au cours des 5,25 dernières années..

Dans le même temps, la composition de l’effet de levier évolue également.La participation croissante des institutions, des sociétés minières et des teneurs de marché des ETF a entraîné le déplacement de l’activité de négociation vers des lieux réglementés tels que le Chicago Mercantile Exchange (CME).Sur ces sites, les contrats à long terme axés sur la couverture dominent.L’effet de levier reste une arme à double tranchant qui non seulement amplifie les retraits, mais reflète également la confiance croissante dans le Bitcoin en tant qu’actif financier.

Dans le contexte de l’événement de désendettement du 11 octobre et des prix du Bitcoin atteignant leurs plus bas niveaux depuis octobre 2024 par rapport à l’or, nous considérons le marché actuel comme une opportunité d’achat.

3. Activités en chaîne

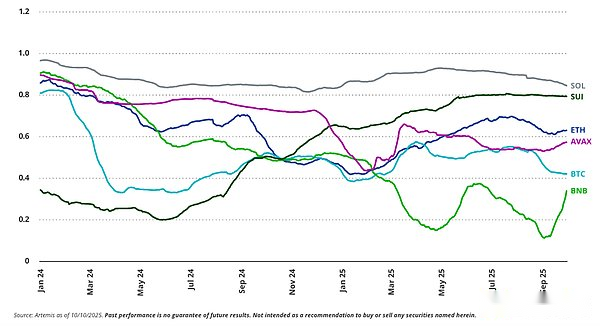

Corrélation sur 1 an entre les revenus de la blockchain et les prix des jetons

Bien que la macroliquidité et la structure du marché soient des indicateurs des cycles à court terme du Bitcoin, et que ces indicateurs influencent généralement l’appétit pour le risque sur le marché des cryptomonnaies,Les fondamentaux de la chaîne constituent la fenêtre la plus claire sur l’application réelle des crypto-monnaies.Sur les principaux réseaux, les prix des jetons présentent une corrélation statistiquement significative avec les revenus générés par leurs blockchains, prouvant que l’utilisation et la valeur sont étroitement liées.

Parmi les grandes blockchains, Solana présente la corrélation la plus forte entre les revenus du réseau et les performances des jetons (r² = 0,71, t² = 30), tandis que le BNB de Binance Chain présente la corrélation la plus faible (r² = 0,13).La relation de cause à effet entre les deux est complexe : des prix symboliques plus élevés catalysent une activité utilisateur plus génératrice de revenus, tandis que les revenus continus des frais renforcent les valorisations à long terme.À mesure que les principaux écosystèmes d’applications blockchain mûrissent, ils offrent de nouveaux canaux d’activité qui peuvent améliorer la relation entre les prix et les revenus en chaîne.En tant que membre le plus récent des six blockchains du tableau ci-dessus, la croissance du réseau de Sui au cours des deux dernières années dans les applications DeFi et de jeux grand public/NFT est la preuve la plus claire de cette relation.

Pour Bitcoin, les mesures en chaîne telles que le volume des transactions et les frais de réseau restent moins prédictives des mouvements quotidiens des prix que la liquidité ou l’effet de levier.Cependant, ils constituent toujours une preuve solide de la santé du réseau.Nous pensons,Bitcoin (et dans une moindre mesure Ethereum) est relativement moins déconnecté de ces fondamentaux que les autres réseaux blockchain, car ils sont de plus en plus utilisés comme actifs monétaires de réserve de valeur par les coffres-forts hors chaîne et les produits négociés en bourse (ETP).Bien que ces facteurs soient favorables au BTC et à l’ETH, la croissance continue des revenus en chaîne et de l’activité des utilisateurs est la preuve la plus solide que la proposition de valeur des réseaux blockchain transcende la spéculation.

Mis à part les mesures en chaîne, Bitcoin est toujours comme un « enfant de huit ans » sur sa courbe d’adoption, comme Jan van Eck l’a décrit en 2023, mais sa corrélation croissante avec la liquidité et l’effet de levier mondiaux suggère queBTC évolue d’un actif spéculatif à une macro-couverture contre la dépréciation de la monnaie fiduciaire.

Aujourd’hui, BTC ressemble plus à un adolescent ;Bien que BTC soit en croissance, nous nous attendons à ce que le sentiment du marché continue de fluctuer dans les années à venir.