Autor: Jiawei @IOSG

Entre mediados y finales de la década de 1990, la inversión en Internet se centró en infraestructura. En ese momento, el mercado de capitales apostaba casi por completo por las redes de fibra óptica, los proveedores de servicios ISP, las CDN y los fabricantes de servidores y enrutadores.El precio de las acciones de Cisco se disparó y en 2000 su valor de mercado superó los 500 mil millones de dólares, lo que la convirtió en una de las empresas más valiosas del mundo;Los fabricantes de equipos de fibra óptica como Nortel y Lucent también se hicieron populares, atrayendo decenas de miles de millones de dólares en financiación.

Durante este auge, Estados Unidos agregó millones de kilómetros de cables de fibra óptica entre 1996 y 2001, y la escala de construcción superó con creces la demanda real en ese momento.El resultado fue un grave exceso de capacidad alrededor del año 2000: los precios del ancho de banda transcontinental cayeron más del 90% en sólo unos pocos años y el costo marginal de acceder a Internet se acercó a casi cero.

Aunque esta ronda de auge de la infraestructura permitió a Google y Facebook echar raíces en redes baratas y ubicuas, también causó dolor a los inversores entusiastas de la época: la burbuja de valoración de la infraestructura estalló rápidamente y el valor de mercado de empresas estrella como Cisco se redujo en más de un 70% en unos pocos años.

¿Suena similar a Crypto en los últimos dos años?

1. ¿Podría llegar a su fin la era de las infraestructuras?

El espacio en bloque cambia de la escasez a la abundancia

La expansión del espacio de bloques y la exploración de los «tres aspectos imposibles» de blockchain han ocupado generalmente el tema del desarrollo inicial de la industria del cifrado durante varios años, por lo que conviene mencionarlo como un elemento icónico.

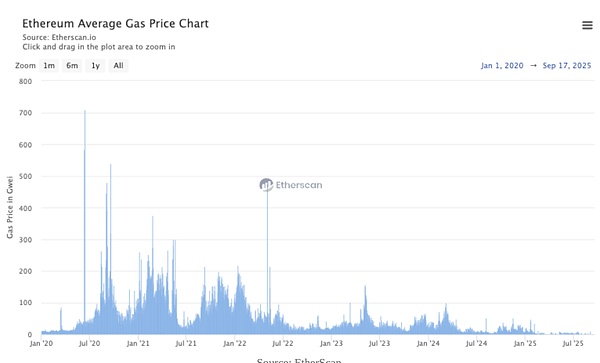

▲ Fuente: EtherScan

En las primeras etapas, el rendimiento de la cadena pública es extremadamente limitado y el espacio de bloque es un recurso escaso. Tomando a Ethereum como ejemplo, durante el verano de DeFi, cuando se superponen varias actividades en la cadena, el costo único de la interacción DEX suele ser de 20 a 50 dólares estadounidenses, y el costo de transacción alcanza cientos de dólares estadounidenses durante una congestión extrema.En la era NFT, la demanda del mercado y los llamados a la expansión han alcanzado su punto máximo.

La componibilidad de Ethereum es una de sus principales ventajas, pero en general aumenta la complejidad y el consumo de gas de una sola llamada, y la capacidad limitada del bloque será ocupada primero por transacciones de alto valor.Como inversores, a menudo hablamos de las comisiones de L1 y del mecanismo de quema, y también utilizamos esto como ancla para la valoración de L1.Durante este período de tiempo, el mercado valoró la infraestructura a un precio muy alto, y se reconoció el argumento de los llamados «protocolos gruesos y aplicaciones delgadas» de que la infraestructura puede capturar la mayor parte del valor, lo que desencadenó un auge de la construcción e incluso una burbuja en una serie de planes de expansión.

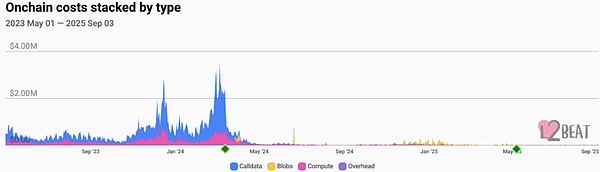

▲ Fuente: L2Beats

A juzgar por los resultados, las actualizaciones clave de Ethereum (como EIP‑4844) migran la disponibilidad de datos de L2 de costosos datos de llamadas a blobs de menor costo, lo que hace que el costo unitario de L2 caiga significativamente.Las tarifas de transacción convencionales L2 generalmente se han reducido al orden de varios centavos.Modularidad yEl lanzamiento de la solución Rollup-as-a-Service también ha reducido significativamente el coste marginal del espacio en bloque.También han surgido varios Alt-L1 que admiten diferentes máquinas virtuales.El resultado es que el espacio en bloque pasa de ser un activo único y escaso a un bien altamente fungible.

La figura anterior muestra los cambios en los costos de varias cadenas L2 en los últimos años.Se puede ver que desde 2023 hasta principios de 2024, Calldata representó el costo principal, y el costo de un solo día estuvo incluso cerca de los 4 millones de dólares estadounidenses.Luego, a mediados de 2024, la introducción de EIP-4844 hizo que Blobs reemplazara gradualmente a Calldata como el costo dominante, y el costo general en cadena se redujo significativamente.Después de entrar a los 25 años, los gastos generales tienden a ser menores.

De esta manera, cada vez más aplicaciones pueden colocar directamente la lógica central en la cadena, en lugar de adoptar una arquitectura compleja que se procesa fuera de la cadena y luego se carga en la cadena.

A partir de este momento, vemos que la captura de valor comienza a migrar de la infraestructura subyacente a la capa de aplicación y distribución que puede aceptar tráfico directamente, mejorar la conversión y formar un circuito cerrado de flujo de efectivo.

Evolución del nivel de ingresos

Siguiendo la discusión del último párrafo del capítulo anterior, podemos verificar intuitivamente este punto de vista en el nivel de ingresos.Un ciclo dominado por narrativas de infraestructuraEn este caso, la valoración del mercado del protocolo L1/L2 se basa principalmente en su solidez técnica, potencial ecológico y expectativas de efecto de red, que es la llamada «prima de protocolo».Los modelos de captura de valor simbólico suelen ser indirectos (por ejemplo, a través de apuestas en la red, derechos de gobernanza y expectativas vagas sobre las tarifas de las contrapartes).

La captura de valor de las aplicaciones es más directa: genera ingresos verificables en la cadena a través de tarifas, tarifas de suscripción, tarifas de servicio, etc.Estos ingresos pueden usarse directamente para la recompra y destrucción de tokens, la distribución de dividendos o reinvertirse en crecimiento, formando un circuito de retroalimentación estrecho.La fuente de ingresos de la aplicación se vuelve sólida: proviene más de los ingresos por tarifas de servicio reales que de incentivos simbólicos o narrativas de mercado.

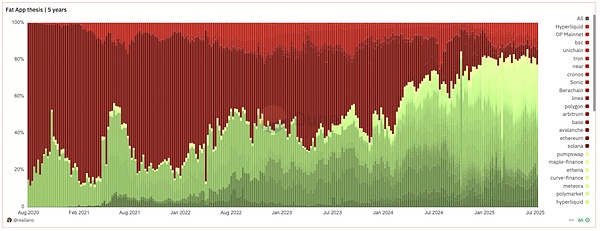

▲ Fuente: Dune@reallario

El gráfico anterior proporciona una comparación aproximada de los ingresos por protocolos (rojo) y aplicaciones (verde) en 2020 hasta el momento.Podemos ver que el valor capturado por las aplicaciones aumenta gradualmente y alcanza un nivel de aproximadamente el 80% este año.La siguiente tabla enumera la clasificación de ingresos del protocolo de 30 días calculada por TokenTerminal.Entre los 20 proyectos, L1/L2 sólo representa el 20%. Particularmente destacadas son aplicaciones como monedas estables, DeFi, billeteras y herramientas comerciales.

▲ Fuente: ASXN

Además, debido a la reacción del mercado provocada por las recompras, la correlación entre el comportamiento de los precios de los tokens de aplicación y sus datos de ingresos está aumentando gradualmente.

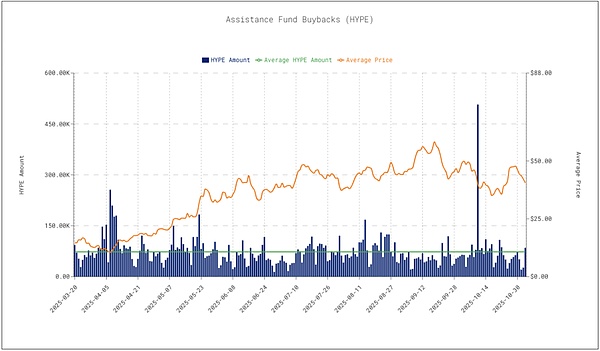

La escala de recompra diaria de Hyperliquid es de aproximadamente 4 millones de dólares estadounidenses, lo que proporciona un apoyo significativo al precio del token.Las recompras se consideran uno de los factores importantes que impulsan los repuntes de precios.Esto muestra que el mercado está comenzando a vincular directamente los ingresos del protocolo y el comportamiento de recompra con el valor del token, en lugar de depender únicamente de emociones o narrativas. Y el autor predice que esta tendencia seguirá fortaleciéndose.

2. Adopte el nuevo ciclo donde las aplicaciones son el tema principal

La edad de oro de los desarrolladores asiáticos

▲ Fuente: Capital Eléctrica

▲ Fuente: Capital Eléctrica

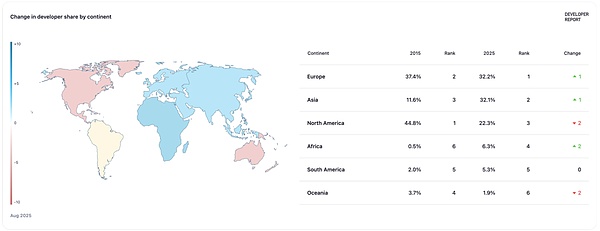

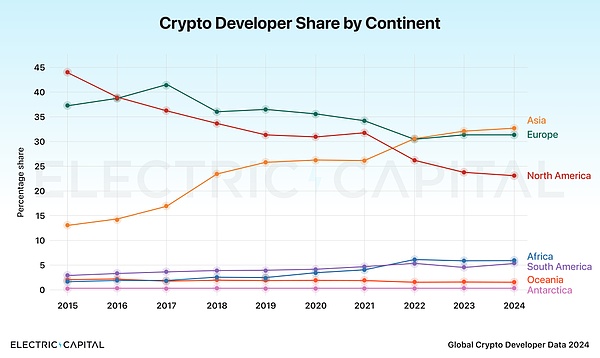

El informe de desarrolladores de 2024 de Electric Capital muestra que los desarrolladores de blockchain en Asia representan el 32% por primera vez, superando a América del Norte para convertirse en el lugar de reunión de desarrolladores más grande del mundo.

En los últimos diez años, productos globales como TikTok, Temu y DeepSeek han demostrado las capacidades sobresalientes del equipo chino en ingeniería, productos, crecimiento y operaciones.Los equipos asiáticos, especialmente los chinos, tienen un fuerte ritmo de iteración, pueden verificar rápidamente las necesidades y lograr la expansión en el extranjero a través de estrategias de localización y crecimiento.Las criptomonedas también son muy consistentes con estas características: necesitan iterar y ajustarse rápidamente para adaptarse a las tendencias del mercado;debe servir a los usuarios globales, a las comunidades multilingües y a la regulación de múltiples mercados al mismo tiempo.

Por lo tanto,Los desarrolladores asiáticos, especialmente los equipos chinos, tienen ventajas estructurales en el ciclo de aplicaciones Crypto: Tienen sólidas capacidades de ingeniería, sensibilidad a los ciclos de especulación del mercado y sólidas capacidades de ejecución.

En este contexto, los desarrolladores asiáticos tienen una ventaja natural: pueden ofrecer aplicaciones Crypto competitivas a nivel mundial con mayor rapidez.Lo que vimos en este ciclo como Rabby Wallet, gmgn.ai, Pendle, etc. son los representantes de equipos asiáticos en el escenario global.

Se espera que pronto veamos este cambio en el futuro: es decir, la tendencia del mercado pasará de estar dominada por la narrativa estadounidense en el pasado a una nueva vía de lanzar productos primero en Asia y luego expandirse a los mercados europeo y estadounidense.Los equipos y mercados asiáticos tendrán más voz en el ciclo de solicitud.

Inversión en el mercado primario según el ciclo de solicitud

A continuación se presentan algunas opiniones sobre la inversión en el mercado primario:

-

PMF todavía tiene el mejor PMF para operaciones comerciales, emisión de activos y aplicaciones financieras, y es casi el único producto que puede superar la tendencia bajista. Los correspondientes son delincuentes como Hyperliquid, Launchpad como Pump.fun y productos como Ethena. Este último agrupa el arbitraje de tasas de financiación en un producto que puede ser entendido y utilizado por un grupo de usuarios más amplio.

-

Si hay mayor incertidumbre sobre la inversión en una pista subdividida, se puede considerar invertir en la versión beta de la pista y pensar qué proyectos se beneficiarán del desarrollo de la pista.Un ejemplo típico es el mercado de predicción: hay alrededor de 97 proyectos públicos de mercado de predicción en el mercado, y Polymarket y Kalshi son los ganadores obvios. En este momento, la probabilidad de apostar por un proyecto de cola larga y excederse es muy baja. Invertir en proyectos de herramientas que predicen el mercado, como agregadores, herramientas de análisis de chips, etc., es más seguro y puede generar dividendos del desarrollo de la pista.⼼Una pregunta difícil de opción múltiple se convierte en una pregunta de opción única.

-

Después de tener el producto, el siguiente paso es hacer que estas aplicaciones sean realmente accesibles al público.Además de los portales comunes como Social Login proporcionados por Privy y otros, el autor cree que el front-end de transacciones integrado y el terminal móvil también son muy importantes. En el ciclo de aplicaciones, ya sea que se trate de un delincuente o de un mercado de predicción, el terminal móvil será el escenario de contacto más natural para los usuarios.Ya sea el primer depósito del usuario o las operaciones diarias de alta frecuencia, la experiencia en el terminal móvil será más fluida.

El valor del front-end de agregación radica en la distribución del tráfico.Los canales de distribución determinan directamente la eficiencia de conversión de usuarios y el flujo de caja del proyecto.

Las billeteras también son una parte importante de esta lógica.

El autor cree que la billetera ya no es una simple herramienta de gestión de activos, sino que tiene un posicionamiento similar al de un navegador Web2.La billetera captura directamente el flujo de pedidos y lo distribuye para bloquear a los constructores y buscadores para monetizar el flujo; Al mismo tiempo, la billetera también es un canal de distribución.A través del puente entre cadenas integrado y el DEX integrado, se conecta a servicios de terceros como Stake, convirtiéndose en un punto de entrada directo para que los usuarios contacten con otras aplicaciones.En este sentido, la billetera controla el flujo de pedidos y los derechos de distribución del tráfico, y es el primer punto de entrada para las relaciones con los usuarios.

-

En cuanto a la infraestructura a lo largo del ciclo, creo que algunas cadenas públicas creadas de la nada han perdido su sentido;mientras que la infraestructura que proporciona servicios básicos en torno a las aplicaciones aún puede captar valor. A continuación se enumeran algunos puntos específicos:

-

Proporcionar una implementación personalizada de múltiples cadenas y una infraestructura de cadena de aplicaciones para aplicaciones, como VOID;

-

Empresas que brindan servicios de incorporación de usuarios (que cubren inicio de sesión, billetera, depósito y retiro, depósito y retiro, etc.), como Privy, Fun.xyz; esto también puede cubrir la billetera y la capa de pago (rampas de entrada/salida fiduciarias, SDK, alojamiento MPC, etc.)

-

Puente entre cadenas: a medida que el mundo de múltiples cadenas se convierta en una realidad, la afluencia de tráfico de aplicaciones requerirá con urgencia puentes entre cadenas seguros y compatibles.