作者:Prathik Desai,來源:Token Dispatch,編譯:Shaw 比特鏈視界

我們總以為自己在選擇開展業務的平臺時會做出理性的決定。我們會比較費用、閱讀評論、權衡功能,然後選擇最能滿足自身需求的平臺。但當你在機場需要兌換貨幣時,實際情況卻並非如此。你會走向最近的貨幣兌換櫃檯,因為它就在那裡,而且招牌看起來很正規。便利性替我們做了決定。

我們建立的幾乎每一個市場都是如此。交易大廳的成功並非源於更優的價格或更先進的技術,而是因為它是大家一致同意的會面之地。納斯達克之所以能成功吸引科技和新興消費類公司的首次公開募股(IPO),並非因為它在技術上優於紐約證券交易所,而是源於其將自身定位於成長型公司及其投資者都同意見面的地方。

eBay 擊敗了眾多早期的拍賣網站,並非因為其軟體更出色,而是因為買賣雙方都同意在那裡交易。

每個市場一開始都是冷清的。參與者不來是因為沒有交易機會。在交易所,這種情況會表現為空盤、價格波動和交易執行力不佳。最先解決「先有雞還是先有蛋」問題的平臺往往會贏得一切。排名第二的平臺往往會倒閉,或者永遠位居第二。

在加密貨幣市場中,我們也看到了類似的情況。去中心化交易所(DEX)曾承諾打造一個任何人都能開設市場的世界,費用透明,控制權不會集中在某一個人手中。這種模式曾經奏效,但後來卻失敗了。

9月,永續合約交易領域佔主導地位的DEX Hyperliquid 開始失去市場份額。它並非像巨頭通常那樣緩慢地被侵蝕。一個名為Aster的新平臺在幣安創始人趙長鵬的支持下幾乎一夜之間崛起。然而數據追蹤平臺DeFiLlama完全剔除了 Aster 的數據。該平臺稱其交易量看起來是假的。

虛假數據甚至還不是最令人擔憂的方面。諷刺的是,儘管加密貨幣的每筆交易、錢包和手續費用都是可追溯的,但這種情況還是發生了。令人不安的是,幾乎無法區分一個自然受歡迎的交易所和一個模擬出足夠人氣從而吸引到真實用戶的交易所。基礎設施相同,訂單簿看起來也一模一樣。唯一的區別在於,用戶群是自發形成的還是人為製造出來的。

這是一個關於這種緊張關係的故事:DEX如何打造病毒式傳播效應,動量與市場的區別是什麼,以及哪些簡單的測試能揭示哪些交易所值得你進行下一筆交易。

退一步說。2025年9月是永續合約去中心化交易所(Perp DEX)交易量首次突破1萬億美元的月份。不是全年交易量,而是月交易量。7月至9月,Perp DEX的總交易量接近2024年全年交易量的總和。直到2024年5月,這些平臺的交易量大多不到幣安等中心化交易所(CEX)交易量的10%。到2025年9月,這一比例達到20%。如今,每五美元的永續期貨交易中就有一美元是在透明、可審計的基礎設施上進行的。

儘管早期的Perp DEX領導者Hyperliquid引發了這股熱潮,但推動這股熱潮的是Aster和Lighter等新入局者。

三件事發生了碰撞。

監管壓力讓交易員對中心化平臺的託管感到擔憂。隨著亞秒級執行速度、精心設計的行動應用程式以及類似幣安的界面的出現,代幣經濟學逐漸成熟。代幣經濟學逐漸演變成真正的盈利機器。將交易手續費轉化為代幣回購,你突然就擁有了一個可持續的商業模式:交易量越大,代幣價值越高,從而吸引更多的交易員,進而產生更多的費用。

並非所有平臺都能跟上指數級增長的步伐。裂痕浮現,暴露出誰是在為可持續發展而建設,誰只是在借勢而為。當所有人的業務量都在上升時,每個平臺看起來都很成功。但當激勵措施耗盡時,差異就顯現出來了。

以Hyperliquid為例。它於2023年上線,是專為交易而打造的定製Layer 1區塊鏈。在2025年的大部分時間裡,它佔據了市場主導地位,每月處理1750億至4000億美元的交易。該平臺向9.4萬名用戶贈送了27.5%的HYPE代幣,並拒絕接受風險投資。這一舉措賦予了用戶所有權,而不是通過內部拋售稀釋用戶權益。這讓他們留下了。

隨後,Aster於9月上線,並立即爆發式增長,當月交易量達到4200億美元。該代幣的估值從發行時的1.7億美元飆升至峰值的40億美元。Hyperliquid的市場份額在幾周內從 45%驟降至8%。

其運作方式涉及大規模空投計劃。僅第二階段就分發了3.2億個代幣,峰值價值達6億美元。這促使交易者增加交易量、持有代幣、推薦好友並積累積分。這一舉措奏效了,交易量大幅上升。一時間,Aster看似勢不可擋。

緊接著,它就憑空消失了。你在DeFiLlama上再也找不到這些數字了,因為該平臺已將Aster除名,理由是其數據造假。

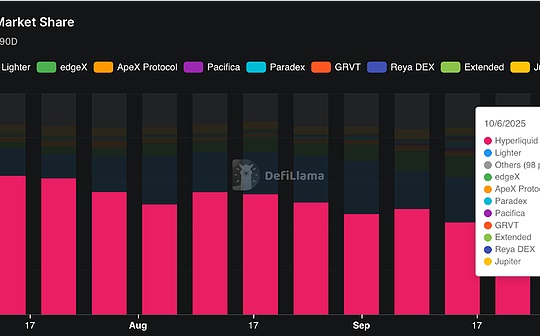

如今,Hyperliquid在Perp DEX中的市場份額已回升至28%,但仍不到兩個月前的一半。Lighter緊隨其後,市場份額為25%。

這一事件促使我們思考是什麼讓一些平臺得以存續,而另一些則銷聲匿跡。我將其歸為四類。

首先是流動性,它就像重力一樣 。

如果沒有深度流動性池,交易者將面臨滑點,即預期價格與實際執行價格之間的差距。Hyperliquid構建了自己的Layer 1,實現了每秒20,000個訂單的處理速度和0.2毫秒的最終確認。Lighter使用ZK-rollups技術實現了低於5毫秒的匹配速度。但僅靠技術並不能解決冷啟動問題:你需要做市商,而沒有交易者,做市商是不會來的。沒有流動性,交易者也不會來。

Hyperliquid通過其HLP池解決了這個問題。HLP池是一個協議自有的流動性池,年化收益率為6%至7%,在做市商到來之前提供基礎深度。10月11日,美國總統川普宣布對中國加徵100%的關稅,加劇了與中國的貿易緊張局勢,加密貨幣市場在24小時內清算了190億美元。當時,Hyperliquid的HLP金庫單日清算獲利4000萬美元,年化收益率接近190%。

大多數平臺從未解決過這個流動性問題。它們上線時技術先進,但訂單簿卻空空如也。沒人願意光顧,因為沒有可交易的對象。

接下來是激勵措施。它們至少能暫時形成良性循環 。

可持續激勵與一次性昂貴贈予之間的差異決定了可持續性。Hyperliquid的模型解決了這個問題,它通過廣泛分配所有權,然後將93%的交易手續費用於代幣回購。這樣,代幣的價值就直接與協議使用情況掛鈎,而不是未來的挖礦期望。Aster向用戶空投代幣,並希望他們留下來。這種方法有效地產生了交易量。這在短期內確實增加了交易量。我們已經能夠實時看到長期的發展趨勢。

第三是用戶體驗。用戶體驗決定用戶留存率 。

如果你的DEX體驗不如幣安,用戶最終會離開。Hyperliquid的界面即使對於新手交易員來說,也可能被認為是中心化交易所。EdgeX推出了多方計算 (MPC) 錢包,讓用戶無需管理助記詞即可進行交易。Lighter對散戶不收取任何手續費用。正是這些小細節決定了交易者的去留。想想保證止損、用於風險隔離的子帳戶以及用戶友好的行動應用程式。

第四是文化力量。Meme和影響者造就了社區 。

Hyperliquid的敘事是高性能DeFi優先,社區所有,沒有風險投資,從零開始構建。最近的空投活動,向早期支持者發放 Hypurr Cats NFT 系列作為獎勵,證明了文化如何能建立一個忠誠的社區。即使在Aster的案例中,因幣安構建監管機構無法觸及的基礎設施而產生的「CZ的復仇」Meme梗,也為其採用率的突然飆升鋪平了道路。Lighter被定位為「以太坊的永續合約救世主」,擁有a16z和前Citadel工程師的支持。

文化動態至關重要,因為歸屬感對於一個忠誠的加密貨幣交易者社區同樣重要。在加密貨幣領域,用戶不僅僅選擇交易平臺。他們還會開始認同這些平臺,維護這些平臺,在推特個人主頁上添加代幣,並參與Reddit論壇和Discord頻道。這種社區文化創造了有機的營銷效果和用戶粘性。

那些有效的平臺同時滿足了這四個條件。Aster則試圖走捷徑,過度依賴Meme和激勵措施。當人們對流動性的真實性提出質疑時,一切都開始動搖了。

DeFiLlama創始人發布的圖表顯示,Aster的XRP和ETH交易量幾乎與幣安的永續合約交易量完全一致。

相比之下,Hyperliquid的交易量則獨立變動。一個可靠的衡量指標是成交量與未平倉合約的價值比率。未平倉合約價值衡量的是未平倉合約中實際面臨風險的資金規模。如果交易額為100億美元,但只有2.5億美元被鎖定,那就說明有問題。Hyperliquid的比率略高於1,這意味著真實的持倉;而 Aster的比率則高達20,暗示交易量與未平倉合約價值之間存在巨大差異。

作為加密貨幣領域的從業者,我不斷思考真實增長和人為增長之間的區別。歷史上每個蓬勃發展的市場都經過了某種程度的人為設計。納斯達克的設計初衷是通過允許小公司上市來與紐約證券交易所競爭。eBay的建立是為了解決特定的信任問題。一旦達到臨界規模,增長看起來是自然而然的,但實際上都是經過深思熟慮的設計。

加密貨幣只是讓工程過程實時可見。你可以觀察平臺如何注入流動性、激勵用戶、迭代功能,最終實現產品與市場的契合,或者在嘗試中失敗。

Aster仍在運營。其第二階段空投了3.2億枚代幣,且沒有鎖定期,這增加了拋售壓力。Aster的成交量/未平倉合約比率為20,這已經表明大部分成交量並非真實的持倉操作。

從Aster的案例中我們可以得出更重要的結論:當市場在透明的軌道上運行時,一切皆有可能。

多年來,我們一直假裝市場是中立的基礎設施,與流經其中的資金和控制市場準入的人無關。但市場始終與運行它的系統密不可分,而這些系統也始終與控制者息息相關。我們只是無法看清這個機制,無法探究它是否重要。

現在我們終於可以親眼見證了。我們可以驗證流動性是真實存在的,還是機器人在自買自賣。我們可以觀察平臺是建立可持續發展的業務,還是執行實施精心策劃的盤剝計劃。

那些交易順暢、流動性充足、滑點不成問題、界面直觀到讓你完全忘記自己正在使用加密貨幣的平臺,很可能會成功。長遠來看,它們很可能會成為像VISA和萬事達卡那樣的隱形基礎設施。

當然,我們顯然還未達到那個階段。但我們能夠看清一個成功的DEX所具備的要素。這使我們能夠提出恰當的問題,分辨哪些平臺在朝著「隱形」發展,哪些只是在作秀。接下來的幾年裡,我們將把它們區分開來。