Autor: Will Owens, analista de investigación de Galaxy Digital; Traducción: Bittain Vision Xiaozou

En la intersección del mundo criptográfico y las finanzas tradicionales (Tradfi), surgió un nuevo tipo de empresas cotizadas: empresas de bóveda de activos digitales (DATCO). Estas compañías hacen explícitamente que acumulan los activos digitales (generalmente Bitcoin) una estrategia comercial central.Aunque la estrategia de Michael Saylor (anteriormente MicroStrategy) sentó las bases para el innovador acaparamiento de Bitcoin desde 2020, la aparición de una gran cantidad de nuevos participantes y estrategias de capital novedosas este año ha convertido a Datcos en la narrativa central del mercado de valores y el mercado de criptografía.

Este artículo resuelve exhaustivamente el ecosistema de la industria de DATCOS, explora profundamente el mecanismo de mercado detrás de su valoración, visualiza su patrón de distribución geográfica y analiza la estructura de capital que respalda la acumulación continua de estas compañías de las posiciones de activos cripto a gran escala.También evaluaremos los riesgos de este modelo, especialmente las crisis potenciales en situaciones de agotamiento de capital o colapso premium de capital.

1,resumen

Actualmente, el valor total de los activos digitales en poder de DATCOS ha superado1000$ 100 millonesEntre ellos, la estrategia de empresas enumeradas (MSTR), Metaplanet (3350.T) y Sharplink Gaming (SBET) están liderando el camino.

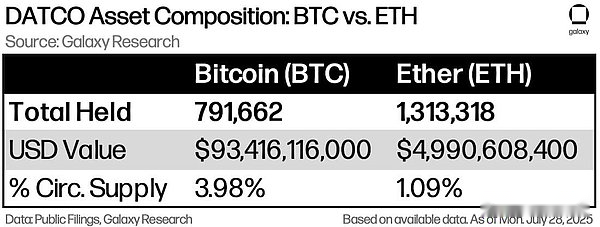

Las empresas de bóveda de bitcoin dominan en esta categoría, teniendo más valor que930$ 100 millonesBTC; mientras que los datos centrados en Ethereum se han acumulado más de40$ 100 millonesEth.

Estas compañías de bóveda tienen791,662博BTCy1.313.318博ETH, representar aproximadamente el suministro de circulación de BTC3.98%y suministro de circulación ETH1.09%.

La estrategia por sí sola tiene más de280$ 100 millonesLas ganancias no realizadas del valor de posición BTC se calculan en función del precio de mercado actual.718$ 100 millones. Los participantes más pequeños también mostraron una base de costos BTC más baja y un espacio al alza considerable.

Los nuevos participantes están diversificando sus carteras más allá de BTC y ETH. La compañía de bóveda ha comenzado a tener al menos otros diez activos digitales, incluidos SOL, XRP, BNB y Hype.

Las empresas de bóveda de Ethereum están adoptando estrategias como el compromiso y el ingreso de Defi para crear posibles rendimientos de no dilución para el capital de bóveda, una ventaja que no puede lograrse mediante una estrategia de BTC pura.

Aunque Estados Unidos sigue siendo el principal lugar de reunión, la aparición de nuevos participantes destaca la creciente demanda internacional de DATCO, que está impulsada principalmente por la dinámica regional del mercado de capitales.

La diferencia entre DATCOS y ETF es su financiamiento estratégico y capacidades de despliegue de capital y puede beneficiarse de las entradas de capital de los inversores impulsados por la narración.

El modelo DATCO es susceptible al colapso de las primas, los cambios en las políticas regulatorias y la agitación en el mercado de capitales.Las empresas que dependen demasiado de la financiación de tuberías o el alto apalancamiento pueden experimentar un retroceso agudo en condiciones de mercado adversas.

Mientras que los DATCO están creando actualmente un ciclo de retroalimentación positiva para los precios de las criptomonedas, los cierres de posición potenciales pueden tener un efecto contraproducente si la categoría está en exceso.

Sin embargo, este riesgo solo está en el nivel teórico, y a excepción de la estrategia, DATCOS es relativamente pequeño en general: solo poseen alrededor de US $ 32 mil millones en activos, lo que representa solo el 0.83% del valor de mercado total de US $ 3.8 billones en criptomonedas.

2,definición

Antes de profundizar, primero definamos claramente los conceptos centrales del modelo Digital Asset Vault Companies (DATCOS).

Compañía de bóveda de activos digitales (Datcos)Una compañía cotizada que incorpora bitcoin u otros activos digitales como la función estratégica principal en su balance general.A diferencia de las empresas tradicionales que solo tienen exposición a los activos de criptográfico (como Tesla), DATCO acumula activamente activos digitales con el objetivo claro de expandir continuamente sus tenencias.Los inversores ven a estas compañías como alternativas de inversión apalancadas y de alta beta a sus tenencias.

Tasa de prima de activo neto relativo de capital:Este indicador cuantifica la prima de negociación del precio de las acciones de una empresa en relación con el valor del activo neto por acción (NAV).Este artículo lo define como:

Tasa de prima (%) = ((precio de las acciones/NAV por acción) -1) * 100

Esta fórmula refleja el grado de valoración de la prima de los activos digitales de la compañía en el mercado de capital público.Nota: Este concepto es diferente del concepto general de prima de valoración corporativa (incluida la deuda o las acciones totalmente diluidas), que se usa más comúnmente al describir tales compañías.

mnav:Es decir, «valor de activo neto múltiple», que expresa el mismo concepto que la tasa de prima, pero se presenta en una forma múltiple en lugar de porcentual.Ejemplo: Las acciones negociadas a 2.75 veces MNAV tienen una tasa de prima del 175%.

cajero automático(Plan de emisión de capital de precio de mercado):Las empresas pueden emitir acciones adicionales gradualmente al precio de mercado actual.Cuando hay una prima de NAV para el precio de las acciones de la compañía, la cantidad de activos de cifrado que se pueden comprar por dólar de fondos recaudados a través del cajero automático excederá el efecto de dilución de capital que causa.Debido a que los cajeros automáticos son altamente escalables y pueden evitar descuentos sustanciales o la emisión a gran escala, generalmente son la herramienta de formación de capital preferida para DATCO.

TUBO(Inversión privada después del listado):A través de la recaudación de capital negociado, los grandes inversores se suscriben a acciones recién emitidas a precios acordados, que a menudo se encuentra en acciones con liquidez insuficiente o menos acciones en circulación.Aunque la tubería puede lograr un financiamiento rápido, generalmente se acompaña de una dilución de capital significativa y trae riesgos de precios a corto plazo, que se analizarán en detalle más adelante.

Rendimiento de bitcoin:Esta es una métrica de rendimiento clave para rastrear la eficiencia de las compañías de bóveda de bitcoin que acumulan BTC en una dilución por acción con el tiempo. Este indicador refleja la eficiencia de capital de la empresa, es decir, la capacidad de convertir fondos elevados en BTC sin diluir severamente la equidad.Los rendimientos más altos de BTC generalmente se correlacionan positivamente con tasas de primas de capital más altas.

3, metodología

Este artículo utiliza fuentes de datos de primera y segunda mano para analizar la estructura de las compañías de bóveda de activos digitales (DATCO), el impacto del mercado y las estrategias de capital a partir de julio de 2025. La metodología de investigación prioriza los datos públicos y adopta un marco analítico unificado para todas las empresas incluidas en el estudio.

Fuente de datos

Analice la validación cruzada basada en la siguiente información multidimensional:

Documentos de declaración financiera de empresas cotizadas;

Anuncio de noticias oficial;

Plataforma de análisis de datos en la cadena;

La Compañía revela voluntariamente información.

Criterios de inclusión

Si una empresa desea ser clasificada como una empresa de bóveda de activos digitales (DATCO) y puede incluirse en este análisis, se deben cumplir las siguientes condiciones:

Listado públicamente en intercambios principales (como Nasdaq, Bolsa de Tokio);

Manteniendo grandes cantidades de activos digitales en el balance general;

Implementar una estrategia de gestión de fondos clara y prudente, es decir, la acumulación de activos es el núcleo de su modelo de negocio;

Este estándar excluye a las compañías mineras de bitcoin (como Riot y Marathon) porque sus tenencias de activos digitales son principalmente subproductos de negocios mineros en lugar de decisiones de asignación de capital activas;

Tampoco incluye empresas como Tesla y Block, y su comportamiento de compra de activos digitales no es un componente central de su modelo de negocio.

Suposiciones de posición y valoración

Las posiciones BTC y ETH se basan en el último saldo divulgado (al 28 de julio de 2025).

Calcule el precio de mercado adoptado (a partir del 28 de julio de 2025):

• Precio de BTC: $ 118,000

• Precio ETH: $ 3,800

Todas las posiciones de moneda extranjera (como el yen para Metaplanet y el euro para Altbg) se convierten en dólares estadounidenses al tipo de cambio puntual en el momento de la presentación de informes:

• Euro/USD: 1.17

• Yen japonés/USD: 144.2

4, evolución histórica

Michael Saylor lanzó por primera vez el modelo Digital Asset Vault Company (DATCO) en 2020, y su principal MicroStrategy se convirtió en la primera compañía que cotiza en bolsa en convertir grandes cantidades de reservas de efectivo en Bitcoin (el precio de Bitcoin en ese momento: $ 11,650). Este movimiento redefine la percepción de Bitcoin por parte de las empresas, no solo al respecto como un activo especulativo, sino también como un activo de reserva estratégica que puede resistir la depreciación de la moneda fiduciaria.

La transformación de Microstrategy aumentó significativamente el valor de mercado de la compañía y creó una nueva narración del uso de Bitcoin como una reserva de capital corporativo, que posteriormente provocó muchos imitadores.

La plantilla de operación creada por Saylor (emitiendo bonos para aumentar Bitcoin, el lanzamiento de planes de emisión de capital a precios de mercado y cantar públicamente Bitcoin) ha establecido un modelo de negocio replicable.Aunque MicroStrategy siempre ha sido un caso aislado durante muchos años, ha sentado las bases para las generaciones futuras.

2023-2025Período de desarrollo

Entre 2023 y 2025, los catalizadores múltiples promueven la evolución de los datos de fenómenos individuales a la tendencia sistemática:

La Junta de Normas de Contabilidad Financiera 2023 (FASB) revisó los estándares de contabilidad para permitir que las empresas cotizadas utilicen la medición del valor razonable de los activos digitales, de modo que las posiciones criptográficas puedan valorarse a los precios del mercado;

En 2024, la Comisión de Valores y Valores de EE. UU. Aprobó el Spot Bitcoin ETF, marcando que Bitcoin ingresó oficialmente al sistema de infraestructura financiera convencional;

Las tensiones en la situación global y la volatilidad de la moneda fiduciaria intensificada han llevado a más empresas a usar Bitcoin como una reserva de valor;

En 2024, Metaplanet (3350.T) implementará una estrategia radical de aumento de bitcoin basada en la «versión japonesa de Microstrategy».Vale la pena señalar que la compañía se ha convertido en un caso típico de asignación eficiente de bitcoin fuera de los Estados Unidos;

En 2025, estamos presenciando el aumento de estrategias alternativas de gestión de fondos monetarios.Empresas como Sharplink Gaming (SBET), Bitmine (BMNR) y Gamesquare (Juego) han adoptado modelos de gestión de fondos mejorados por ingresos.Otros mecanismos de recompensa de compromiso nativo de blockchain que no dependen del mecanismo de consenso de prueba de trabajo también han comenzado a atraer la atención de empresas específicas.

5, Digital Asset Vault Company (Datcos) ¿Por qué existe?

Las empresas de bóveda de activos digitales son esencialmente vehículos de inversión nativos del mercado de capitales, con el objetivo de proporcionar a los inversores exposición apalancada a activos digitales (especialmente Bitcoin, así como otros tokens que están ganando atención gradualmente).

Uno de los factores positivos estructurales que respaldan el modelo DATCO son las restricciones regulatorias que enfrentan los grandes inversores institucionales cuando asignan directamente los activos criptográficos.Como señaló el economista Lyn Alden en el auge de las acciones y bonos de Bitcoin: los billones de dólares de capital en todo el mundo están sujetos a chárter de inversión que prohíben la tenencia directa de los activos digitales, pero permiten la inversión en acciones de las empresas cotizadas.Para los inversores institucionales, como fondos de pensiones, fondos y dotaciones de riqueza soberana, DATCOS proporciona un acceso compatible a la exposición a los activos de criptomonedas, y los precios de sus acciones a menudo reflejan esta prima de escasez. Los inversores no solo están comprando activos criptográficos ya en los balances de estas empresas, sino también las oportunidades de arbitraje regulatoria y los efectos del volante de formación de capital que representan.

6, Composición de mercado y concentración de activos

Al 28 de julio, varias compañías de bóveda de activos digitales (DATCO) tenían un total de más de 791,000 BTC y 1.3 millones de ETH, con un valor aproximado de US $ 93 mil millones y US $ 5 mil millones respectivamente en función del precio actual del mercado.

Esta estructura de activos no solo refleja el dominio de BTC en las estrategias existentes, sino que también refleja el aumento de las narrativas de Tesoro ETH, especialmente entre las nuevas compañías de entrada que se centran en los retornos de compromiso o el diseño ecológico.

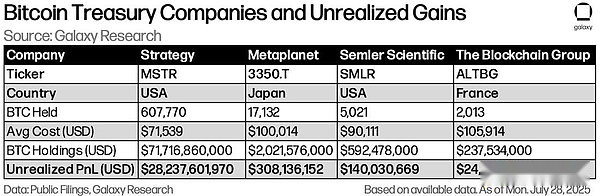

La estrategia (MSTR) sigue siendo un participante central, con sus 600,000 tenencias de BTC que representan más del 70% del total de tenencias de BTC de todas las empresas cotizadas.Se ha convertido en la tercera entidad de retención de bitcoins más grande del mundo, en segundo lugar solo a los productos ETF de los fundadores de seudónimo Satoshi Nakamoto y BlackRock. Las empresas de segundo nivel compuestas de Metaplanet, Semler Scientific, etc. constituyen el grupo de tenencia más bajo calculado según el valor de mercado y los ingresos no realizados.

a pesar deEstrategiaDominar, peroMetaplanetySemler ScientificEmpresas como la compañía también mostraron considerables ingresos no realizados.Los datos se basan en posiciones y adoptas públicamente118,000Dólar estadounidenseBTCPunto de referencia de precios.Nota: Las diferencias sutiles entre el ingreso calculado y el ingreso no realizado en este informe pueden deberse a las fluctuaciones del tipo de cambio de cada compañía al comprar monedas.

Además de BTC, cada vez más empresas están implementando la estrategia de bóveda de «prioridad de moneda alternativa».Empresas como Sharplink Gaming (SBET), Bit Digital (BTBT) y Tron Inc. (anteriormente SRM Entertainment, Code: Tron) están aumentando activamente sus tenencias de activos digitales no BTC y participando en estrategias de generación de ingresos.Este modelo introduce una dimensión de ingreso productivo en las estrategias tradicionales, una característica que aún no está disponible para las estrategias puras de Bitcoin (por supuesto, puede haber soluciones de ingresos nativos de BTC de bajo riesgo en el futuro).

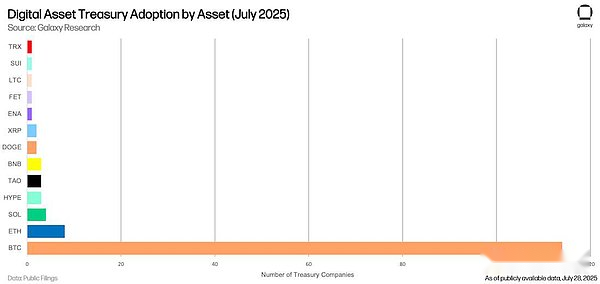

Aunque Bitcoin sigue siendo todoDatcosEl activo dominante absoluto, pero la compañía ha comenzado a aumentar sus tenencias basadas en la lógica narrativaETH,SOL,XRP,Bnb,BOMBO PUBLICITARIOetc.

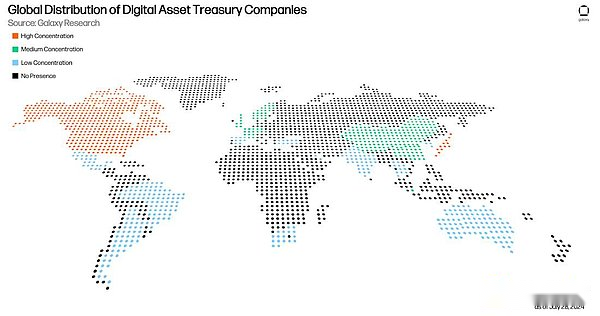

7, Digital Asset Vault Company(DATCOS)Distribución geográfica

Las compañías de bóveda de activos digitales (DATCO) se han convertido en un fenómeno global.La siguiente figura es dibujada por Galaxy Research basada en datos de tenencia de activos criptográficos divulgados públicamente, que muestra la distribución de los datos públicos globales a partir de julio de 2025.

Para evaluar la actividad de DATCO en varios países, dividimos al país en tres niveles (concentraciones altas, medianas y bajas) en función del número de datcos públicos y sus tenencias de activos digitales.

La jerarquía de alta concentración incluye países con más de 10 datcos o empresas listados que poseen reservas de criptografía inusualmente grandes (como Japón, se seleccionó para esta jerarquía porque Metaplanet tenía una gran cantidad de bóvedas de bitcoin).El nivel de concentración media incluye 3 a 9 DATCO, y las instituciones representativas están aumentando y alcanzando los niveles de adopción de tendencias.En el bajo nivel de concentración, solo hay 1-2 países que pueden identificar DATCO, lo que indica que están en la etapa inicial de participación y pruebas de mercado.

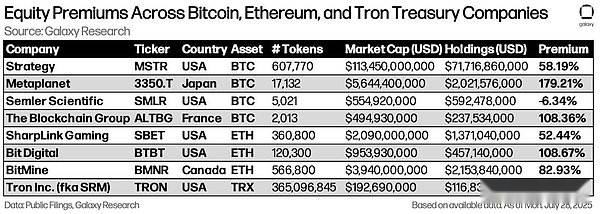

8, Diferencia de valoración y prima de equidad

Existe una diferenciación significativa en la valoración de las empresas de bóveda de activos digitales (DATCO). Aunque estas compañías comparten estrategias para acumular activos digitales, las evaluaciones premium de su valor de activo neto relativo (NAV) de su capital varían mucho.

La siguiente tabla destaca esta diferencia comparando ocho compañías de bóveda BTC/ETH/TRX que poseen una gran cantidad de activos digitales divulgados públicamente y tienen un valor de mercado considerable (datos al 28 de julio).

Algunas compañías tienen primas relativamente leves, como el 58% de MSTR (reflejando su tamaño y madurez); mientras que Metaplanet tiene una prima de hasta el 179% con su modelo agresivo de formación de capital.

La diferenciación premium de DATCOS tipo ETH es más significativa.Por ejemplo, BIT Digital tiene una prima de negociación del 108% en comparación con su valor USD de ETH Holdings, y el mercado parece convertir el potencial de ingresos único de ETH en futura eficiencia de capital para los precios.

No todas las primas se derivan de estrategias de bóveda.Algunas compañías tienen negocios físicos que generan ingresos básicos, como Sharplink Gaming, que opera una plataforma de datos de apuestas deportivas.

El gráfico también contiene Tron Inc. (Code Tron) renombrado de SRM Entertainment, que prometió 365 millones de TRX. Aunque la escala de la bóveda es más pequeña que la de algunos pares BTC, su 64% de prima proviene principalmente de la colaboración de marca con el ecosistema Tron y la exposición narrativa.Para las estrategias alternativas de bóveda de divisas alternativas emergentes, el significado simbólico y la transmisión de la señal tienen pesos de valoración reales.

9, Estrategia de capital y mecanismo de mercado

El motor central del modelo DATCO es: recaudar capital con una prima y convertir este capital en mayores tenencias de activos criptográficos por acción. Las empresas que realizan este ciclo de manera más efectiva generalmente obtienen la prima máxima (Metaplanet es un ejemplo típico).Esta sección analizará dos de las herramientas más utilizadas: emisión adicional de cajeros automáticos y financiamiento de tuberías.

Plan de emisión de capital de precio de mercado (cajero automático)

Los datos maduros generalmente adoptan el «Plan de emisión de capital de precio de mercado» (ATM) como la estrategia principal para acumular continuamente los activos digitales. Este mecanismo permite a las empresas emitir acciones adicionales a los precios del mercado gradualmente para evitar descuentos significativos y fluctuaciones del mercado causadas por la emisión a granel.ATM otorga a las empresas un control preciso: pueden recaudar fondos cuando la demanda es fuerte y el mercado se suspende cuando el mercado se vuelve frío, asegurando que el ritmo de emisión se sincronice con el sentimiento de los inversores.

Cuando hay una prima de NAV en el precio de las acciones de DATCOS, el número de activos de cifrado que se pueden comprar por cada $ 1 recaudado a través del cajero automático excederá el efecto de dilución por acción causado por él.Esto forma un «ciclo de valor agregado para activos de criptografía por acción»: la Compañía emite acciones adicionales → compras tokens → aumenta el navegador por acción → amplía aún más la prima (llamada «dilución de valor agregado» en la industria).Metaplanet utiliza esta estrategia de manera absoluta para expandir continuamente su posición de bitcoin ajustando dinámicamente su plan ATM.

Pero los cajeros automáticos también tienen riesgos. El uso excesivo suprimirá los precios de las acciones.Sin embargo, si se usa correctamente, se convertirá en un motor para un crecimiento de capital eficiente de DATCO.

Inversión de capital privado (Tubería)

Las inversiones de capital privado (tuberías) son herramientas comunes para la recaudación rápida de fondos por DACCO más pequeños o recién establecidos. A diferencia de las emisiones adicionales del cajero automático, las tuberías son transacciones negociadas con compradores de grandes instituciones, generalmente con un precio fijo de un descuento en el mercado.Dicho financiamiento es significativamente eficiente en velocidad y escala, pero traerá graves riesgos de dilución de capital y futuras presión de suministro de suministro.

En junio de 2025, Nakamoto (no Samoto) anunció la finalización de un financiamiento de tuberías de $ 51.5 millones para respaldar su estrategia de reserva de financiación de Bitcoin.El acuerdo se completa dentro de las 72 horas y tiene un precio de $ 5.00 por acción.»Continuaremos ejecutando la estrategia para recaudar la mayor cantidad de dinero posible para adquirir la mayor cantidad de bitcoin posible», dijo David Bailey, CEO de Nakamoto.

Los juegos de BitMine y Sharplink acumulan financiamiento estratégico para ETH a través de tuberías. Aunque estos financiamientos han ampliado las reservas de tokens, también han aumentado el número de acciones en circulación.

Aunque las tuberías son muy eficientes en velocidad y escala, una afluencia rápida de capital puede suprimir las valoraciones basadas en NAV.Dado que las acciones de tuberías generalmente tienen un período de bloqueo, ya que los inversores esperan que esta parte de las acciones ingrese al mercado, se formará presión de venta futura.Este tipo de herramienta se usa mejor en un entorno de mercado donde la prima es obvia y los inversores comprenden completamente la capacidad de la compañía para convertir el capital en activos digitales.

Las tuberías no tienen ventajas y desventajas absolutas.Son herramientas eficientes que pueden amplificar los retornos y los riesgos al mismo tiempo.

10, ¿Qué factores pueden conducir a la reversión del mercado?

El núcleo del modelo de crecimiento de DATCO es continuar manteniendo la prima del patrimonio en relación con el valor de los activos netos.Si la prima desaparece o incluso se convierte en un descuento, el modelo comenzará a colapsar.

Los precios de las acciones de muchas compañías han comenzado a mostrar signos de descuentos de NAV.En este caso, la compañía puede usar reservas de activos digitales o flujo de efectivo operativo para iniciar recompras de acciones para incubar las ganancias con descuento.(La junta directiva ha aprobado BitMine para recomprar hasta $ 1 mil millones en acciones cuando la gerencia lo considera apropiado).Si solo las empresas individuales toman dichas operaciones, el impacto en todo el ecosistema será limitado. Pero estos DATCO están altamente correlacionados, tanto interconectados como resonantes con el mercado de activos criptográficos que sirve como base del valor.Si la redención o el comportamiento de recompra se extienden dentro de la industria, puede desencadenar una reversión de mercado más grande.

Las estrategias comerciales actuales de las empresas de bóveda se están llenando cada vez más.Solo en la última semana, al menos diez compañías han anunciado la adopción de la estrategia de DATCO. Su plantilla operativa está claramente disponible, y el capital está vertiendo grandes cantidades, y esto plantea un riesgo.Cuando cientos de empresas implementan una estrategia unidireccional homogénea (emisión de acciones adicionales → compra de activos criptográficos → operaciones de reciclaje), todo el sistema se volverá estructuralmente frágil.El deterioro de cualquier variable de sentimiento de los inversores, precio criptográfico o liquidez del mercado de capitales puede desencadenar una reacción en cadena.

La reversión del comercio de DATCO puede ejercer una presión a la baja significativa sobre el precio de los activos digitales en sí.Así como la entrada de fondos de las compañías de bóveda proporciona a Bitcoin «compras continuas», es probable que las salidas basadas en la redención tengan un efecto inverso. Al menos, el proceso de acumulación de activos netos puede ser interrumpido.

El auge de la confianza de la inversión en la década de 1920 experimentó un ciclo similar de auto-refuerzo.Las acciones comerciales de fideicomisos con una prima por encima del valor de activos netos (NAV) para recaudar fondos a través de emisiones adicionales para comprar más activos.Cuando el sentimiento del mercado se invierte, el mismo mecanismo amplificará los riesgos a la baja.El colapso de la prima reduce los canales de financiación, mientras que el apalancamiento amplifica las pérdidas por la depreciación de los activos.Estas reacciones en cadena aceleraron el colapso del mercado de valores en 1929 y la posterior Gran Depresión.Aunque los DATCO son más transparentes y más bien regulados que las compañías de confianza en ese entonces, el mecanismo de formación de capital basado en MNAV es sorprendentemente similar.

Las reversiones del mercado pueden conducir a la integración de la industria.Los jugadores grandes como la estrategia (MSTR) que aún mantienen transacciones premium pueden comenzar a adquirir pequeños datos en un NAV con descuento.Dichas transacciones esencialmente permiten al adquirente adquirir BTC con un descuento por su propia equidad.Sin embargo, la premisa de esta estrategia es que el adquirente debe continuar manteniendo una ventaja premium.

A medida que estas empresas crecen en tamaño, su influencia en el mercado de activos digitales también ha aumentado en consecuencia.La reversión del mercado debilitará el factor positivo más grande para las criptomonedas en este ciclo: la normalización de los activos digitales en los balances corporativos.La reversión del comercio de DATCO puede reducir el interés del mercado abierto en varios tipos de activos digitales y ralentizar el flujo de fondos en ETF criptográficos, lo que arrastrará el precio de la criptomoneda subyacente cuando otras condiciones permanecen sin cambios.

Debe quedar claro que, a excepción de la estrategia, los DATCO siguen siendo participantes relativamente pequeños en el ecosistema de activos digitales, teniendo solo alrededor de US $ 32 mil millones en criptomonedas, lo que representa aproximadamente el 0.83% del valor de mercado global.Aunque los nuevos anuncios de DATCO emergentes a diario pueden exagerar su importancia actual, los riesgos de mercado mencionados anteriormente actualmente están principalmente en el nivel teórico.Sin embargo, a medida que esta categoría continúa expandiéndose, estos riesgos merecen mucha atención.

11, conclusiones y perspectivas

Las empresas de bóveda de activos digitales (DATCO) han evolucionado de un nuevo experimento de asignación de capital a una importante fuente de presión de compra estructural en el mercado de criptografía.Su aumento continuo no solo reforma la forma en que los participantes del mercado obtienen exposición a los activos digitales, sino que también cambia profundamente la percepción de las personas sobre la relación entre los mercados criptográficos y las finanzas tradicionales (TRADFI).

Mirando hacia el futuro, Datcos desempeñará un papel más importante en el campo de la criptografía. Pero este desarrollo no está exento de riesgos.

La relación reflexiva formada entre el mercado de negociación de acciones de DATCOS y el precio de Bitcoin merece mucha atención.Los fondos que fluyen a la compañía BTC Vault le permiten llevar a cabo más financiamiento de valor agregado y, por lo tanto, comprar más BTC.Este ciclo ha formado un fuerte efecto de estímulo en el mercado alcista. Sin embargo, si el entorno macro se convierte en aversión al riesgo, este estímulo puede convertirse rápidamente en un inhibidor.

Pero existe una preocupación más razonable: los precios de BTC se ven cada vez más afectados por el apetito de riesgo en el mercado de valores abiertos.Esto puede ser inevitable: si Bitcoin es, de hecho, el «capital de Purst», las compañías naturalmente no ahorrarán ningún esfuerzo para adquirirlo.Aunque los DATCO amplían los canales para la participación institucional, también pueden conducir a la dependencia estructural, debilitando así el objetivo de Bitcoin para los activos no relacionados.

El modelo Digital Asset Vault Company (DATCOS) funciona mejor cuando las siguientes tres condiciones se cumplen al mismo tiempo:

1) El precio de los activos digitales está en una tendencia ascendente continua;

2) La prima de equidad sigue siendo alta;

3) El mercado de capitales mantiene liquidez y aceptación.

Es probable que el patrón de desarrollo de DATCOS continúe expandiéndose en amplitud y complejidad.Se espera que Galaxy Research vea las siguientes tendencias:

• La diversificación del protocolo continúa profundizándose, y más empresas explorarán tokens (especialmente cadenas de prueba de estaca) para generar beneficios de no dilución;

• El aumento de un modelo de gestión de capital híbrido combina empresas operativas que generan flujo de efectivo con acumulación de activos digitales eficientes en capital;

• La distribución geográfica se diversifica aún más, y las nuevas empresas en los mercados emergentes utilizarán condiciones locales regulatorias y del mercado de capitales para comenzar a adoptar estrategias similares.

Los datos reflejan la financiarización de las criptomonedas (y la criptografía de las finanzas).Aunque son imperfectos, son un poderoso puente entre dos mundos cada vez más entrelazados.

Aunque DATCO no puede reemplazar la filosofía central de criptomonedas de autocustody y descentralización en ningún sentido, proporcionan un canal compatible y bien liquidados para el capital a gran escala, lo que les permite obtener exposición a los activos digitales.

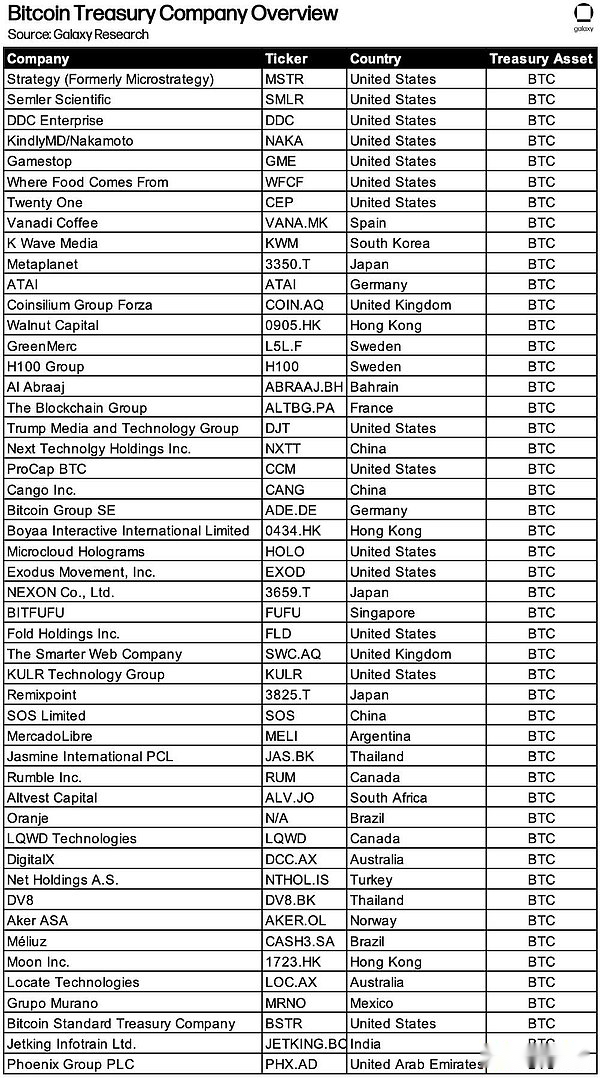

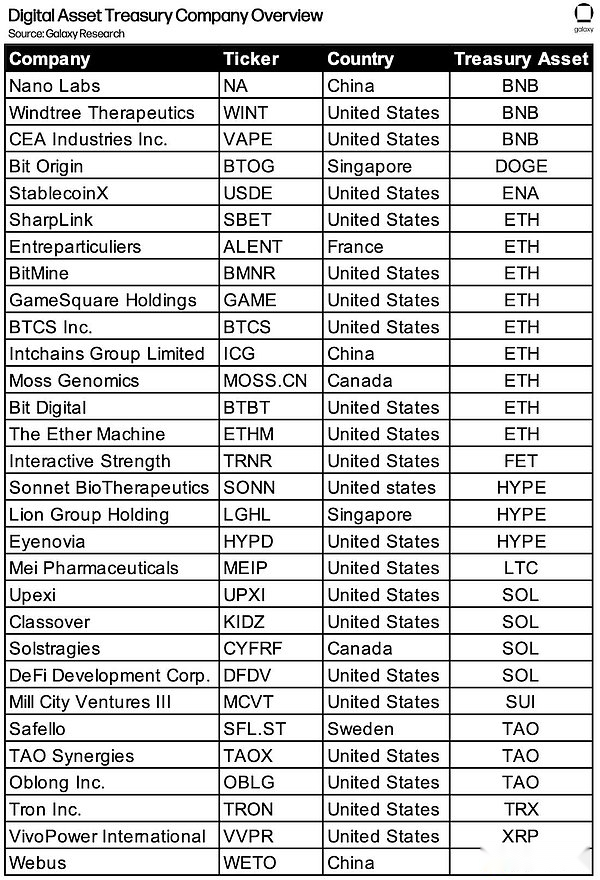

12, Apéndice: directorio de la empresa

La siguiente tabla enumera a las compañías relacionadas que adoptan el modelo Digital Asset Treasury Company (DATCO), incluidas las compañías de casos analizadas en detalle en este informe y otras compañías que tienen características similares de gestión de fondos, aunque no están incluidas en el conjunto de datos básicos debido a las diferencias de estrategia.

Este directorio no es una lista completa.El grupo de empresas que incluyen activos digitales en el balance general tienen características de expansión dinámica, y el modelo DATCO continúa evolucionando en forma y función.A medida que la estrategia de capital se ajusta, las empresas pueden ingresar y salir de esta categoría en diferentes momentos.

El propósito de compilar esta lista es proporcionar dirección para la amplitud y la diversidad de las estrategias de gestión de capital de mercado abierto y también proporcionar referencia para la investigación posterior.