A medida que avanzamos en los tres trimestres de 2025, pensé que sería un buen momento para echar un vistazo atrás y ver cómo fluye el dinero hacia el ecosistema criptográfico..

Si bien en 2024 se producirá una afluencia masiva de financiación para proyectos de nivel 1 y 2, herramientas de desarrollo y productos de inteligencia artificial, la financiación de este año se utilizará principalmente para respaldar pagos e infraestructura de nivel empresarial.

Los fondos que el año pasado perseguían todas las ideas candentes ahora se están volviendo más selectivos y se centran en unas pocas áreas específicas.El resultado es menos acuerdos, más dinero y el mercado de capital de riesgo parece ver más claramente el valor del espacio de las criptomonedas.

Si bien la financiación general cayó año tras año en los nueve meses hasta septiembre, los datos nos dicen que esto puede no ser una mala señal para los proyectos que se construyen en este espacio.

Bien, ahora vayamos al grano.

Del 1 de enero al 30 de septiembre, la inversión de capital de riesgo criptográfico ascendió a 4.090 millones de dólares en 463 rondas de financiación, 392 de las cuales revelaron montos de cheques. Eso es un 19% menos que en el mismo período del año pasado, según los datos de seguimiento de financiación de Decentralized.co.La financiación total durante el mismo período en 2024 fue de 5.040 millones de dólares en 980 acuerdos, 725 de los cuales revelaron financiación.

A pesar de la disminución de la financiación total, el tamaño medio de las transacciones para las rondas de divulgación aumentó un 50 % hasta los 10,4 millones de dólares, mientras que el tamaño medio de los cheques aumentó de 3 millones de dólares a 4 millones de dólares en 2025. Como resultado, el mercado parece más tranquilo que el año anterior, pero con una mayor intensidad de capital.

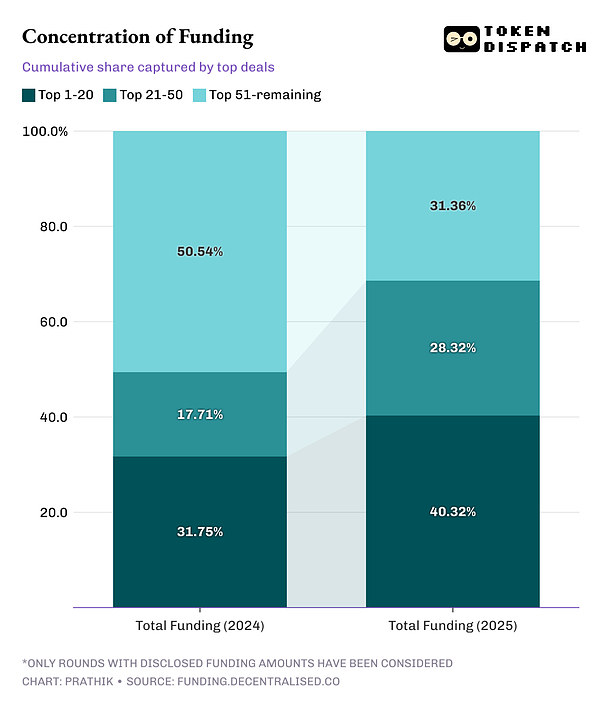

Las 20 rondas principales representarán el 40% de toda la financiación en 2025, en comparación con el 32% en 2024. Si nos acercamos a las 50 rondas principales, esa cifra aumenta del 49% en 2024 al 69% este año.

Los flujos de capital de este año muestran que la etapa de financiación también está aumentando.

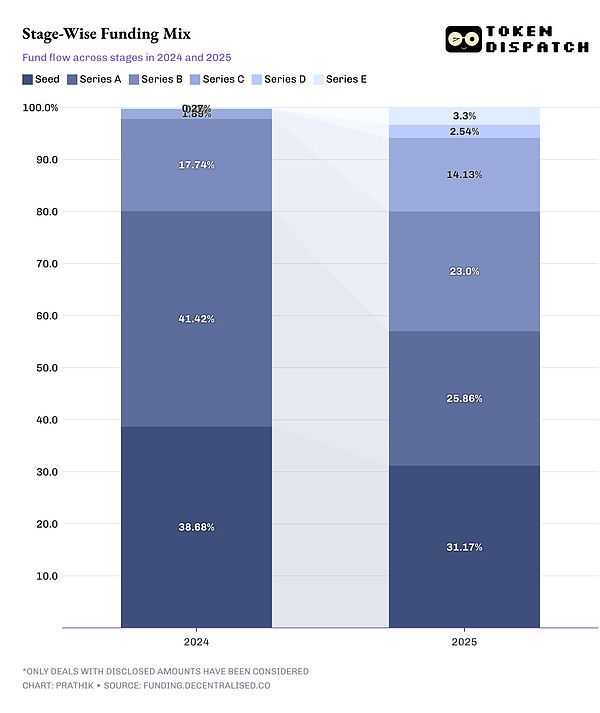

La proporción de rondas semilla y Serie A disminuyó, mientras que la proporción de financiamiento en etapas posteriores aumentó.Alrededor del 57% de la financiación se invierte en proyectos criptográficos en etapa inicial (semilla y serie A), en comparación con el 80% en los primeros nueve meses de 2024.

Esto sugiere que los inversores están trasladando el riesgo de la etapa de idea a la etapa de ejecución.

Hoy en día, los capitalistas de riesgo exigen pruebas antes de invertir en un proyecto.Están optando por redoblar sus esfuerzos en proyectos con sistemas de distribución establecidos y un estatus regulatorio claro, en lugar de nuevos participantes.

Invertir más dinero en etapas posteriores significa menos fracasos y menos posibilidades de enriquecerse.Los rendimientos se han estabilizado, con una mayor dependencia del apoyo al flujo de caja.Por otro lado, esto podría conducir a una reducción de la cartera creativa en 2026. Si la actividad de la Serie A y la ronda Seed no se reanuda pronto, podría resultar en un menor interés de capital de riesgo en el espacio emergente.

La concentración de los flujos de capital indica un cambio en las expectativas de los capitalistas de riesgo sobre de dónde provendrá el valor.

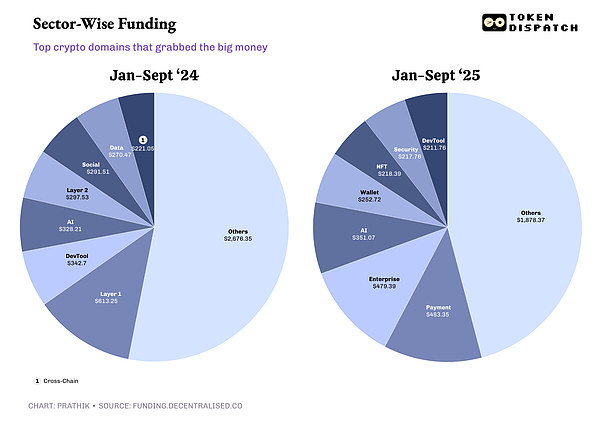

Los datos de la industria muestran que la única área que es consistentemente una de las favoritas entre los inversores en 2024 y 2025 es la inteligencia artificial.Las cinco principales áreas de captación de fondos en 2024 no lograron atraer la misma cantidad de interés de los inversores en 2025.

Para los fundadores, esto significa que si inician un negocio en inteligencia artificial, pagos, infraestructura empresarial y tokenización de activos del mundo real (RWA), la financiación está ahí.Fuera de estas áreas, la financiación se ha agotado en áreas como la infraestructura de Capa 1 y Capa 2, herramientas de desarrollo y redes sociales, que constituirán la flor y nata de la industria en 2024.

Todo esto transmite varios mensajes clave.

En primer lugar, las estructuras de capital se están inclinando hacia menos inversores líderes, pero más profundos.Esto se ve a menudo en industrias maduras.A medida que la industria adquiera experiencia en la experimentación a lo largo de su ciclo de vida, surgirán inversiones más prudentes y calculadas.Esto aporta estructura al ecosistema, lo que ayuda a los proyectos en etapa avanzada, pero deja poco espacio para nuevos participantes con pequeñas cantidades de capital.

En segundo lugar, el descubrimiento de precios pasa de ciclos de exageración a movimientos basados en indicadores.Los inversores ahora hacen apuestas cuando ven ganancias, en lugar de perseguir exageraciones.

En tercer lugar, el ritmo se desacelera.Se están financiando menos experimentos nuevos, lo que significa que menos innovaciones están probando las necesidades del mercado en nuevas áreas.Seguirán apareciendo nuevos productos, pero es más probable que provengan de empresas establecidas o proyectos iniciados, como Aster (cadena BNB) e Hyperliquid (proyectos que no son de capital de riesgo).

Este nuevo enfoque recompensa métricas significativas como la generación de ingresos y la narración a nivel empresarial.También puede revelar un sesgo de optimismo al resaltar la fragilidad de las ideas.En general, el mercado de capital de riesgo se volverá más estable a medida que se reduzca de tamaño.

Es posible que queramos recuperar algunos aspectos de 2024, como que la inversión se distribuya de manera más uniforme entre las fases y sea más espesa en el medio.Pero hasta entonces, debemos aceptar el status quo de menos inversión y más dinero.