La Organización Kadena, la empresa operativa detrás de la cadena de bloques Kadena, anunció su interrupción el 21 de octubre. El anuncio fue formal, tranquilo, pero dolorosamente conciso.

La compañía expresó su gratitud a la comunidad, citó las «condiciones del mercado» como el motivo de la interrupción y confirmó que cesaría todas las actividades comerciales y los trabajos de mantenimiento de blockchain de inmediato.

En el último aviso en la plataforma X (antes Twitter), el equipo recordó a los usuarios:El aspecto técnico de la cadena de bloques seguirá sobreviviendo, ya que los mineros seguirán manteniendo la seguridad de la red y el código seguirá siendo de código abierto.

Sin embargo, detrás de esta “supervivencia” técnica se esconde una realidad más cruel: la vitalidad económica y la base comunitaria de Kadena ya no existen.

La interrupción de Kadena no es un fracaso aislado, sino parte de un cambio estructural más profundo en la industria de las criptomonedas.

En este proceso,Aquellas capas de infraestructura que nunca lograron adaptarse al mercado de productos (PMF), nunca formaron un posicionamiento profesional y nunca desarrollaron aplicaciones de soporte atractivas se retirarán gradualmente del mercado..

camino a la desesperación

El punto de partida de Kadena es tanto la “experiencia en la industria” como la “gran visión”.

Fundado por los ex ingenieros de JP Morgan Stuart Popejoy y William Martino, el proyecto se lanzó en 2018 con la promesa de ofrecer características que Ethereum no pudo lograr en ese momento, como a través de unCadenas trenzadasEl sistema implementa contratos inteligentes de prueba de trabajo (PoW) de alto rendimiento.

Su lenguaje de programación exclusivo Pact se centra en «código legible por humanos» y «verificación formal», con el objetivo de posicionar a Kadena como una red blockchain con «seguridad y escalabilidad».

Pero «la innovación sin la adopción por parte de los usuarios es, en última instancia, sólo una historia inacabada»..

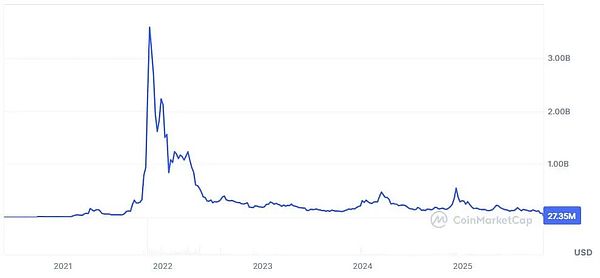

Kadena lanzó su red principal en 2019 y construyó un ecosistema de desarrolladores de escala limitada.Según datos de CoinMarketCap, su valoración fue cercana a los 4 mil millones de dólares en 2021, pero desde entonces se ha desplomado más del 99% desde su punto más alto.

Durante este período, solo unas pocas aplicaciones descentralizadas convencionales, como Babena, surgieron en el ecosistema de Kadena.El valor total bloqueado (TVL) de Babena alcanzó un máximo de solo $ 8 millones.

Al mismo tiempo, la liquidez continúa fluyendo hacia los ecosistemas con mayor atractivo para los usuarios, primero Ethereum, Solana y luego redes de segunda capa como Base construida directamente sobre Ethereum.

El investigador de criptomonedas Noveleader señaló que Kadena no ha podido deshacerse del dominio de la máquina virtual Ethereum a lo largo de los años, y que la tendencia del precio de su token KDA y el desarrollo de proyectos dentro del ecosistema también han sido difíciles.

Este fenómeno revela la contradicción central detrás de la interrupción de Kadena:En la actual economía de las criptomonedas, existe un grave desajuste entre la oferta y la demanda..

Desde 2021, el capital riesgo ha inyectado miles de millones de dólares en los campos de las «redes modulares de primera capa», las «redes de segunda capa» y los «Rollups».Todos estos proyectos prometen resolver los problemas de «escalabilidad», «descentralización» o «costos de transacción».

Sin embargo,El tamaño real del mercado de usuarios apenas ha crecido.

Según datos de L2Beat y DeFiLlama, actualmente hay más de 100 proyectos de actualización continua y más de 200 cadenas independientes ejecutándose en varios ecosistemas (desde cadenas bifurcadas de Ethereum hasta cadenas de aplicaciones basadas en Cosmos).

peroLa gran mayoría de ellos cuentan con menos de 2.000 usuarios activos diarios (DAU)..

La razón es simple: todos compiten por los mismos participantes, incluidos comerciantes, agricultores de rendimiento y proveedores de liquidez, pero no logran proporcionar ningún valor nuevo.

El desarrollador de startups Greg Tomaselli resume la situación perfectamente:«Una red blockchain sin una propuesta de valor clara y escenarios de aplicación amplios eventualmente fracasará.. «

La ilusión de la diferenciación

El colapso de Kadena reveló una verdad que la industria no está dispuesta a afrontar:La novedad tecnológica no equivale a «adaptación del producto al mercado».

Casi todas las nuevas cadenas de bloques pretenden resolver problemas de «escalabilidad», «latencia» o «eficiencia del gas».

Pero pocos proyectos pueden dejarlo claro: ¿quién necesita una nueva cadena cuando la mayoría de los usuarios están profundamente integrados en el ecosistema Ethereum, Solana o Binance?

Como muchas «redes ambiciosas de capa 1», Kadena busca diferenciarse a través de «métricas de rendimiento», y su arquitectura de cadena proporciona un alto rendimiento al tiempo que mantiene la seguridad de la prueba de trabajo.

Pero en la industria de las criptomonedas, el «rendimiento» ha sido durante mucho tiempo un «producto homogéneo»..

Una vez que la red pueda manejar miles de transacciones por segundo, el núcleo de la «diferenciación» pasará de la «velocidad de ejecución» al «propósito de ejecución».

El éxito de Ethereum no se debe a que sea “el más rápido”;Se ha convertido en el “ecosistema predeterminado” para tokens, organizaciones autónomas descentralizadas (DAO) y protocolos de finanzas descentralizadas (DeFi).El ascenso de Solana se debe a su cultivo de escenarios de aplicaciones sociales y comerciales de alta frecuencia.

Kadena, al igual que proyectos como EOS, nunca ha dejado claro su posicionamiento central, excepto que es «mejor que las cadenas existentes».

Esta lógica de “construir la cadena primero, esperar al mercado después” es el núcleo de la burbuja de infraestructura.Cada nueva cadena persigue «necesidades imaginadas», mientras que los usuarios se concentran constantemente en el ecosistema con «movilidad y cultura comunitaria»..

El resultado final es: cientos de redes «técnicamente viables pero económicamente irrelevantes» dependen de la inercia para mantener sus operaciones y mueren gradualmente.

era de especialización

Además, el auge de la red de segunda capa del ecosistema Ethereum y la consolidación de su posición dominante han reescrito por completo las «reglas del juego» en el diseño de infraestructura.

AminCad, un participante central en el ecosistema Ethereum, señaló que casi todas las «redes alternativas convencionales de primera capa con una capitalización de mercado considerable» se lanzaron antes de la «Actualización Dencun» de Ethereum.

La actualización mejora significativamente la escalabilidad de Ethereum y reduce los costos de transacción para las soluciones de segunda capa.

Él cree que esta actualización invalida por completo la «llamada prima de primera capa» de estas cadenas alternativas, «básicamente reduciéndola a un legado anterior a la era de la escalabilidad de segunda capa de Ethereum».

AminCad dijo: «Hoy en día, desde una perspectiva de ‘escalabilidad’, no hay razón para elegir ‘lanzar como una red alternativa de primera capa’ en lugar de ‘una red de segunda capa con Ethereum como capa de liquidación’. Por lo tanto, no hay evidencia de que las cadenas recién lanzadas puedan obtener alguna prima a través de una ‘arquitectura de una sola capa'».

También mencionó,porEthereum es una cadena de bloques de segunda capa con una capa de liquidación a largo plazo y sus costos operativos son aproximadamente un 99% más bajos que los de las «redes alternativas independientes de primera capa»..

Al mismo tiempo, el mercado está “premiando la especialización, no la generalización”.

Las blockchains exitosas ya no se posicionan como una “plataforma universal” sino como una “economía digital centrada en áreas verticales específicas”.

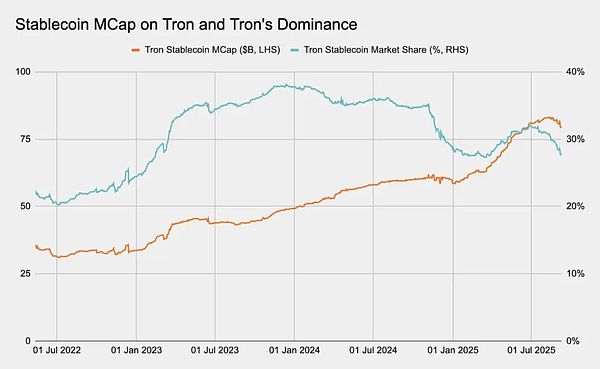

Por ejemplo, las redes de primer nivel como Plasma y TRON se centran en «pagos globales con monedas estables», proporcionando transferencias instantáneas, tarifas extremadamente bajas y compatibilidad total con EVM.

La ventaja competitiva de estas cadenas no es el «rendimiento universal», sino la «ocupación de vías segmentadas»..

El núcleo de su diferenciación radica en la «practicidad y la narrativa» más que en la pura «arquitectura».Por otro lado, Kadena no tiene ninguna de las dos cosas.

Este cambio marca que la industria entra en una «etapa más madura»:De la «vanidad tecnológica» a la «gravedad económica».

Por lo tanto, una cadena que pueda sobrevivir a la «próxima ola de integración» debe poseer las siguientes características:Atraer «demanda sostenible» de usuarios reales, volumen de transacciones estable y un ciclo de valor que «puede demostrar el valor de su propio espacio de bloques».

Próximas integraciones

El fracaso de Kadena presagia la dirección futura de la «capa de infraestructura sobreconstruida» de las criptomonedas.El mercado no puede soportar la situación actual de “cientos de cadenas compitiendo por el mismo lote de liquidez y recursos de desarrollador”.

En ciclos anteriores, el «capital fanático» encubrió las ineficiencias de la industria.Los fondos de riesgo incubaron docenas de proyectos de redes de primer nivel y, por defecto, cada proyecto podía encontrar un nicho de mercado.

Sin embargo, “la movilidad no es ilimitada” y los usuarios siempre prefieren opciones “más cómodas”..

En los próximos años, la «consolidación» reemplazará a la «expansión»: partes de la red se fusionarán o serán interoperables a través de «secuenciadores compartidos» o «marcos modulares»;Otros guardarán silencio silenciosamente, dejando sólo rastros en el archivo de GitHub.

Sólo aquellas redes que “tienen un claro posicionamiento de dominio vertical” (como juegos, redes sociales, activos del mundo real (RWA), finanzas institucionales) pueden sobrevivir como “ecosistemas independientes”.

Esta lógica es similar a la de Internet en sus inicios: había docenas de protocolos compitiendo por el dominio, pero al final sólo unos pocos protocolos como HTTP y DNS se convirtieron en «estándares universales» y el resto fueron eliminados silenciosamente.

ahora,La industria de las criptomonedas está entrando en su propia “fase de obsolescencia”.

Para los desarrolladores, esto significa que habrá menos «cadenas de vanidad» y se construirá más «infraestructura componible» en el «ecosistema verificado».

Para los inversores, esto es un recordatorio: «Diseñar la primera capa de la red» ya no es una «apuesta de amplio espectro a la innovación» sino una «apuesta selectiva a la ‘gravedad de la red'».El núcleo radica en la capacidad de «atraer y retener capital» en lugar de simplemente «poder de computación»..