Autor: Kevin, investigador de Movemaker; Fuente: X, @MovemakerCN

El ecosistema Vaults en la plataforma Hyperliquid ofrece a los inversores una ventana única para observar y participar en estrategias de derivados en cadena ejecutadas por administradores profesionales.Este artículo realiza un análisis cuantitativo sistemático y una deconstrucción estratégica de las principales tesorerías con desempeño más destacado en este ecosistema.

Marco de evaluación y metodología de datos

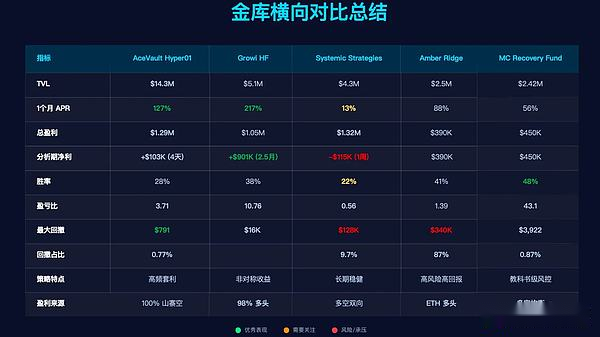

Para realizar una comparación objetiva y multidimensional, seleccionamos cinco bóvedas representativas de Hyperliquid que se encuentran entre las mejores en términos de escala de gestión y rendimiento. Ellos son: AceVault, Growi HF, Systemic Strategies, Amber Ridge y MC Recovery Fund.

–

Nuestro marco de evaluación girará en torno a los siguientes indicadores básicos para crear una imagen completa de cada estrategia de bóveda:

-

Indicadores de desempeño: ingresos totales durante el período (PNL), número de ganancias, número total de transacciones, tasa de ganancias (Tasa de ganancias), factor de pérdidas y ganancias (Factor de ganancias).

-

Indicadores de eficiencia comercial: pérdida y ganancia única promedio, ganancia única promedio, pérdida única promedio.

-

Indicadores de gestión de riesgos: reducción máxima (Max Drawdown), desviación estándar de pérdidas y ganancias únicas, índice de volatilidad de pérdidas y ganancias (es decir, pérdidas y ganancias promedio/desviación estándar).

-

Indicadores de atribución de estrategia: contribución a pérdidas y ganancias de cada moneda, preferencia de posición larga y corta de monedas específicas.

Para la adquisición de datos, extrajimos los datos de transacciones históricos más largos disponibles para cada bóveda almacenada por Hyperliquid.Cabe señalar que debido a las limitaciones de almacenamiento de datos de la plataforma, el período de datos históricos de High Frequency Trading Vault (HFT) es relativamente corto y la ventana de análisis que podemos obtener oscila entre tres días y dos meses;mientras que para las estrategias con menor frecuencia de negociación, podemos observar un rendimiento histórico más prolongado.

AceVault Hyper01

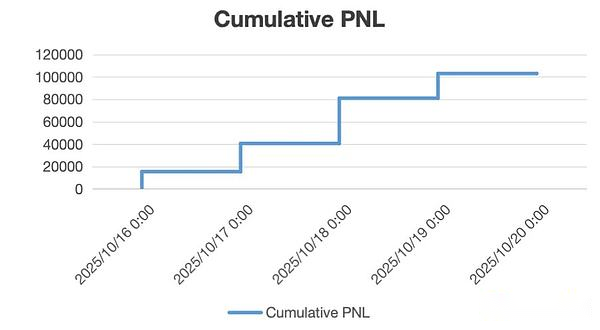

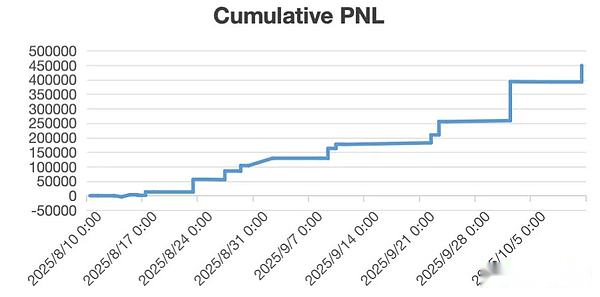

Período de datos de análisis: 16 de octubre de 2025 – 20 de octubre de 2025

1.1 Descripción general de la estrategia y posición en el mercado

AceVault Hyper01 no sólo es una de las bóvedas estratégicas más grandes en términos de activos bajo gestión (TVL) en el ecosistema Hyperliquid, sino que su rendimiento es igualmente impresionante.Al 20 de octubre de 2025, el TVL de la bóveda había alcanzado la friolera de 14,33 millones de dólares.Desde su operación en agosto de 2025, esta estrategia ha logrado una ganancia acumulada de USD 1,29 millones y su rendimiento anualizado (APR) en el último mes llega al 127 %, lo que muestra capacidades de generación alfa sólidas y sostenibles.

1.2 Comportamiento comercial y cuantificación del desempeño

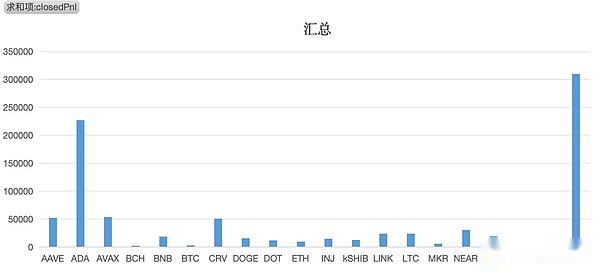

Durante el período de análisis de cuatro días que seleccionamos, la bóveda registró un total de 19,338 registros de cierre de posiciones, lo que nos proporcionó una muestra muy precisa para deconstruir su estrategia.

-

Indicadores básicos de desempeño:

– Utilidad Neta (Total PNL): +$103.110,82

– Tasa de ganancia: 28%

– Factor de beneficio: 3,71

-

Análisis de la estructura de pérdidas y ganancias:

– Ganancias y pérdidas promedio por operación (Promedio PNL): +$5.33

– Beneficio promedio por operación (ganancia promedio): +$26,00

-Promedio Pérdida: $2.70

-

Indicadores de riesgo:

-Reducción máxima: $791,20

-StdDev de PNL: 26,84

– Ratio de volatilidad de pérdidas y ganancias (Promedio PNL / StdDev): 0,199

1.3 Retrato de estrategia y atribución de riesgos

Retrato de estrategia: venta en corto sistemática, asimétrica y de alta frecuencia

AceVault opera con la frecuencia más alta de cualquier bóveda y es una estrategia de negociación de muy alta frecuencia (HFT). Con una tasa de ganancias de sólo el 28% y un factor de pérdidas y ganancias de 3,71, esto presenta una característica clásica de estrategia de seguimiento de tendencias o impulso: la estrategia no se basa en una alta tasa de ganancias, sino más bien en cubrir completamente pérdidas grandes, pero estrictamente controladas (pérdida promedio de $2,70) con un pequeño número de operaciones muy rentables (beneficio promedio de $26,00).

Esta estructura de pérdidas y ganancias altamente asimétrica es el núcleo de su modelo de ganancias.

Atribución de ganancias: una victoria total para los osos de Altcoin

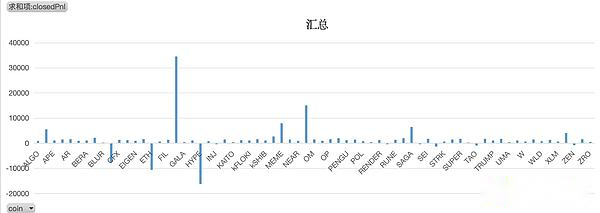

Esta estrategia comercializa una amplia gama de activos (que cubre 77 activos), pero sus operaciones largas y cortas muestran una consistencia y disciplina sorprendentes:

-

Operación larga: solo ejecutada para los tres activos principales de BTC, ETH y HYPE.

-

Operaciones cortas: solo posiciones cortas en las otras 74 altcoins.

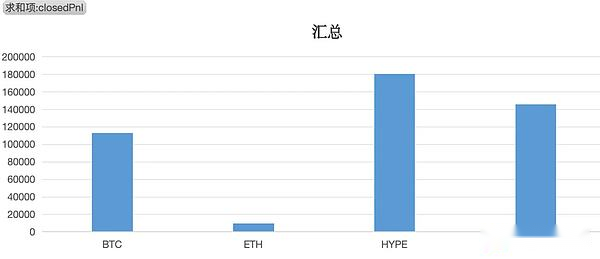

Durante este período de análisis, la fuente de ganancias de la estrategia es extremadamente clara:

-

Posición corta: Beneficio acumulado +$137,804

-

Posición larga: Pérdida acumulada $33,726

Esto sugiere que toda la ganancia neta de AceVault proviene de su venta sistemática en corto de 74 altcoins. La posición que aportó la mayor ganancia provino de la posición corta en $FXS (+$34,579), mientras que las pérdidas se concentraron en la posición larga en $HYPE (-$16,100).

Gestión de riesgos: control de pérdidas definitivo

Esta estrategia demuestra las capacidades de gestión de riesgos de los libros de texto.Con un TVL de 14,33 millones de dólares y una frecuencia de negociación de casi 20.000 transacciones, su reducción máxima en cuatro días se controló estrictamente en 791,20 dólares, que es una cifra extremadamente llamativa.Esto es muy consistente con la pérdida única promedio de -$2,70, lo que demuestra que la estrategia tiene incorporado un mecanismo de limitación de pérdidas sistemático y extremadamente estricto.

1.4 Resumen

AceVault Hyper01 es una estrategia de alta frecuencia con una lógica clara, una ejecución rigurosa y un enfoque altamente sistemático.El modelo central consiste en mantener posiciones largas en una canasta de activos principales (tal vez como una cobertura beta o una posición a largo plazo), mientras se ejecuta sistemáticamente una estrategia de venta corta de alta frecuencia en el mercado más amplio de altcoins.

Durante el ciclo de mercado analizado, el exceso de rendimiento de esta estrategia se derivó enteramente de su captura precisa de la caída del mercado de altcoins.Su sistema de control de riesgos de primer nivel garantiza que al ejecutar estrategias de baja tasa de ganancia, las pérdidas se limiten estrictamente a un rango pequeño y controlable, logrando así ganancias generales sólidas y saludables.

Crecer HF

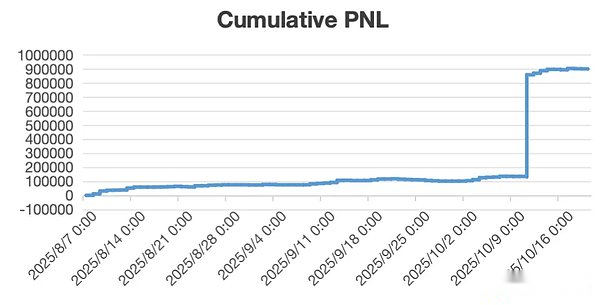

Período de datos del análisis: 7 de agosto de 2025 – 20 de octubre de 2025

2.1 Descripción general de la estrategia y posición en el mercado

Growi HF es una bóveda estratégica en el ecosistema Hyperliquid que ha mostrado un fuerte impulso de crecimiento.Al 20 de octubre de 2025, su valor total bloqueado alcanzó los 5,1 millones de dólares.La bóveda ha estado operativa desde julio de 2024 y tiene un historial público de más de un año, con ganancias acumuladas de 1,05 millones de dólares.Su rendimiento anualizado en el último mes llega al 217%, lo que demuestra que su estrategia tiene excelentes capacidades de generación alfa y una fuerte explosión de ganancias.

2.2 Comportamiento comercial y cuantificación del desempeño

Nuestro análisis se basa en los datos comerciales detallados de la bóveda durante los últimos dos meses y medio, durante los cuales se registraron un total de 16,425 cierres de posiciones, y su frecuencia de negociación sigue siendo muy activa entre bóvedas similares.

-

Indicadores básicos de desempeño:

– Beneficio neto: +$901.094

– Tasa de ganancia: 38%

– Factor de pérdidas y ganancias: 10,76

-

Análisis de la estructura de pérdidas y ganancias:

– Pérdidas y ganancias promedio de una sola operación: +$54,86

– Beneficio medio por operación: +$159,00

– Pérdida promedio por operación única: $9.00

-

Indicadores de riesgo:

– Retiro máximo: $16,919

– Desviación estándar de pérdidas y ganancias únicas: 1841,0

– Ratio de volatilidad de pérdidas y ganancias: 0,030

2.3 Retrato de estrategia y atribución de riesgos

Retrato estratégico: «Cazador de toros» extremadamente asimétrico Al igual que AceVault, el modelo de ganancias de Growi HF también se basa en una estructura de ganancias asimétrica, pero su expresión es más extrema.Una tasa de ganancias del 38% y un factor de pérdidas y ganancias de 10,76 revelan el núcleo de su estrategia: utilizar una pequeña cantidad de transacciones (pero extremadamente rentables) para cubrir completamente la mayoría (pero pérdidas extremadamente pequeñas) de las transacciones.

Su estructura de pérdidas y ganancias (beneficio promedio de 159 dólares frente a pérdida promedio de -9 dólares) es un reflejo perfecto de su estrategia.Esta es una estrategia típica de seguimiento de tendencias de «Reducir las pérdidas y dejar correr a los ganadores».

Atribución de beneficios: preferencia larga sistemática y excelente selección de activos El comportamiento comercial de esta estrategia muestra un fuerte sesgo alcista.De los 20 activos comerciales analizados, solo se realizaron operaciones bidireccionales en $LTC, mientras que solo se realizaron operaciones largas en los 19 activos restantes.

-

P&L direccional: la gran mayoría de las ganancias de la estrategia provinieron de posiciones largas (beneficio acumulado +886 000 $), mientras que la única exposición corta ($LTC) también contribuyó con una pequeña cantidad de ganancias (+23 554 $).

-

Pérdidas y ganancias de divisas: las capacidades de selección de activos de la estrategia son extremadamente buenas.No hubo pérdidas netas en los 20 activos con los que negoció durante el período de análisis.La posición con la mayor contribución a las ganancias proviene de la posición larga de $XRP (+$310,000), que es el principal motor de ganancias de este ciclo.

Gestión de riesgos: una combinación de tolerancia a la volatilidad y un estricto límite de pérdidas El modelo de gestión de riesgos de Growi HF es muy diferente del de AceVault.Su alta desviación estándar de 1841 para una sola operación indica que la estrategia no intenta suavizar las fluctuaciones del PNL de una sola operación, sino que está dispuesta a tolerar una enorme variabilidad de ganancias a cambio de la oportunidad de capturar enormes ganancias («Home Run»).

Sin embargo, esta alta tolerancia a la volatilidad al alza contrasta con una intolerancia extrema al riesgo de caídas.La pérdida única promedio de -9,00 dólares y la reducción máxima de sólo 16.919 dólares (muy baja en comparación con el TVL de 5,1 millones y el beneficio de 0,9 millones) demuestran claramente que su mecanismo de control de riesgos es extremadamente eficaz y puede eliminar sistemáticamente las pérdidas antes de que se expandan.

2.4 Resumen

Growi HF es una estrategia comercial altamente asimétrica y de larga duración.No persigue una alta tasa de ganancias, sino que utiliza un sistema de control de pérdidas extremadamente estricto (la pérdida promedio es de sólo $9) para «cazar» la tendencia alcista con un alto poder explosivo (la ganancia promedio es de $159).

Durante el ciclo de mercado analizado, la estrategia demostró una fuerte rentabilidad y una selección de activos casi perfecta (0 activos perdedores) en la dirección larga.La sofisticación de su modelo de riesgo es que combina con éxito «alta volatilidad sobre una base única de PNL» con «protección sistemática contra el riesgo de caídas» para lograr rendimientos ajustados al riesgo extremadamente sobresalientes.

Estrategias sistémicas

Período de datos de análisis: 13 de octubre de 2025 – 20 de octubre de 2025

3.1 Descripción general de la estrategia y posición en el mercado

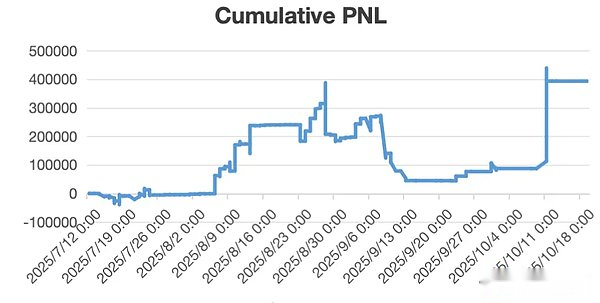

Systemic Strategies es una bóveda de estrategias en el ecosistema Hyperliquid con una escala de gestión significativa y un historial operativo a largo plazo.Al 20 de octubre de 2025, su valor total bloqueado es de 4,3 millones de dólares.La bóveda ha estado operativa desde enero de 2025 y tiene un historial de más de nueve meses, habiendo logrado ganancias acumuladas de 1,32 millones de dólares, lo que demuestra la eficacia histórica de su modelo durante períodos de tiempo más largos.

Sin embargo, su rendimiento anualizado (APR) durante el último mes fue solo del 13%, una cifra que sugiere que la rentabilidad de la estrategia se ha desacelerado significativamente en el corto plazo.

3.2 Análisis del desempeño comercial reciente (la semana pasada)

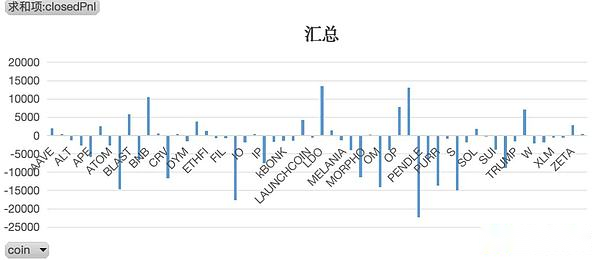

El siguiente es un análisis en profundidad basado en las 11,311 transacciones de cierre de la bóveda durante la semana pasada.Los datos muestran claramente que la estrategia ha encontrado graves obstáculos en el reciente entorno del mercado, lo que ha provocado importantes caídas en el rendimiento.

-

Indicadores básicos de desempeño:

– Beneficio neto: -$115.000

– Tasa de ganancia: 22%

– Factor de pérdidas y ganancias: 0,56

-

Análisis de la estructura de pérdidas y ganancias:

– Ganancias y pérdidas promedio de una sola operación: -$10,22

– Beneficio medio por operación: +$61,00

– Pérdida promedio por operación única: $30.00

3.3 Retrato de estrategia y atribución de riesgos

Retrato estratégico: un modelo asimétrico fallido El factor de equilibrio de la bóveda está muy por debajo de su punto de equilibrio de 1,0, un reflejo cuantitativo directo de su pérdida neta durante el ciclo.

Sin embargo, un detalle crucial se esconde en la estructura de pérdidas y ganancias: el beneficio medio por operación de la estrategia (+61$) sigue siendo el doble de la pérdida media por operación (-30$).Esto muestra que la lógica del «retorno asimétrico» de su estrategia a nivel de diseño (es decir, ganar más cuando se obtienen ganancias y controlar las pérdidas cuando se pierde dinero) no ha sido destruida en sí misma.

Por lo tanto, las enormes pérdidas en este ciclo no se deben a fallas en la gestión de riesgos (como el stop loss), sino a la catastrófica inexactitud de la generación de señales o la sincronización del mercado, lo que resulta en una tasa de ganancias extremadamente baja de solo el 22%.En otras palabras, el sistema comercial de la estrategia generó una gran cantidad de señales comerciales erróneas durante la semana.Aunque el costo de cada error era controlable, su efecto acumulativo finalmente superó las ganancias.

Exposición al riesgo y atribución del desempeño Esta estrategia se ha visto sometida a una presión significativa recientemente y sus métricas de riesgo lo confirman:

-

Exposición: La reducción máxima durante el período de análisis asciende a 128 398 dólares.Este valor casi igualó o incluso superó las pérdidas totales de la semana, lo que indica que la estrategia experimentó una fuerte caída de capital que no se recuperó durante el período de análisis.

-

Atribución direccional: las pérdidas se distribuyen ampliamente tanto en posiciones largas como cortas.Entre ellas, la pérdida acumulada por órdenes cortas fue de $94,800 y la pérdida acumulada por órdenes largas fue de $23,953.Esto sugiere fuertemente que durante este período de análisis, la estrategia fue contra el mercado tanto en sus señales alcistas como bajistas.

-

Atribución de divisas: De las 56 divisas negociadas, la mayoría registró pérdidas.La mayor pérdida en una sola moneda provino de la posición larga de $PENDLE (-$22 000), mientras que la mayor ganancia en una sola moneda provino de la posición larga de $LDO (+$13 000), pero el tamaño de las ganancias individuales estuvo lejos de ser suficiente para compensar las pérdidas generalizadas.

3.4 Resumen

El historial de rentabilidad a largo plazo de Systemic Strategies demuestra la eficacia histórica de su modelo.Sin embargo, los datos de rendimiento de la última semana nos proporcionan un caso típico de fracaso del modelo estratégico a la hora de adaptarse a un entorno de mercado específico.

Esta estrategia ha encontrado desafíos tanto en señales largas como cortas en el ciclo de mercado actual, lo que ha llevado a un colapso grave en el lado de las tasas ganadoras (en lugar de en el lado de la estructura de la relación ganancias-pérdidas) y, en última instancia, desencadenó un gran retroceso del capital.Este desempeño puede verse como una importante prueba de estrés del modelo de la estrategia, que revela claramente su vulnerabilidad a ciertas condiciones del mercado.

Cresta ámbar

Ciclo de datos de análisis: 12 de julio de 2025 – 20 de octubre de 2025 (ciclo de vida completo de la estrategia)

4.1 Descripción general de la estrategia y posición en el mercado

Amber Ridge es una bóveda de estrategia en el ecosistema Hyperliquid con una imagen estratégica muy clara y un estilo distintivo.Al 20 de octubre de 2025, su valor total bloqueado es de 2,5 millones de dólares.La bóveda ha obtenido una ganancia acumulada de 390.000 dólares estadounidenses desde que comenzó a operar en julio de 2025. Su rendimiento anualizado en el último mes alcanzó el 88%, lo que muestra un importante potencial de ganancias.

4.2 Comportamiento comercial y retrato estratégico

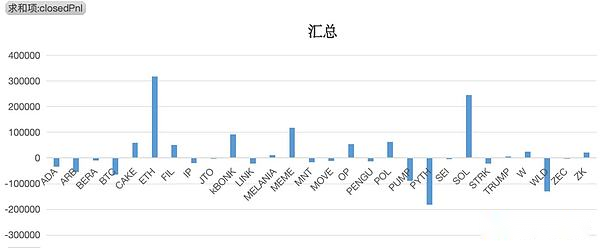

El siguiente análisis se basa en las 4.365 transacciones históricas de la bóveda desde su creación, lo que nos proporciona una deconstrucción completa de su estrategia.

-

Retrato de la estrategia: estructura clara «larga corriente, copia corta» El retrato de esta estrategia es extremadamente claro y muestra una estructura de valor relativo o cobertura típica **»larga corriente, copia corta»**.En los 28 activos negociados, esta estrategia es extremadamente disciplinada:

– Operación larga: solo ejecutada para los tres activos principales de Bitcoin, Ethereum y SOL.

– Operaciones Cortas: Sólo se realizan posiciones cortas sobre las 25 altcoins restantes.

4.3 Análisis de la estructura de pérdidas y ganancias

-

Indicadores básicos de desempeño:

– Beneficio neto: +$390.000

– Tasa de ganancia: 41%

– Factor de pérdidas y ganancias: 1,39

-

Análisis de la estructura de pérdidas y ganancias:

– Ganancias y pérdidas promedio por operación: +$90,00

– Beneficio medio por operación: +$779,00

– Pérdida promedio por operación única: $389,00

El factor de pérdidas y ganancias de la estrategia de 1,39 indica una rentabilidad saludable. Su estructura de pérdidas y ganancias (beneficio medio +779 dólares frente a pérdida media -389 dólares) es una manifestación típica de la disciplina de «cortar pérdidas y dejar correr los beneficios».A diferencia de la estrategia de alta frecuencia, el valor absoluto de la pérdida única promedio de esta estrategia es mayor, pero su poder explosivo en el lado de las ganancias es suficiente para cubrir estas pérdidas.

4.4 Análisis de riesgos: alta volatilidad y enormes inconvenientes

Si bien esta estrategia logra rendimientos impresionantes, también conlleva una exposición a riesgos extremadamente alta.

-

Exposición al riesgo: Su reducción máxima histórica llega a los 340.000 dólares.

-

Información clave: este valor de reducción es casi igual al beneficio acumulado total de la estrategia (390 000 dólares).Esto revela la extremadamente alta volatilidad y fragilidad de la estrategia, ya que históricamente los inversores enfrentan riesgos extremos de devolver casi todas sus ganancias.

-

Volatilidad del rendimiento: la desviación estándar de una sola pérdida y ganancia es tan alta como 3639, mientras que el índice de volatilidad de pérdidas y ganancias es solo 0,024.Este valor extremadamente bajo confirma a partir de los datos que el beneficio de esta estrategia no proviene de una acumulación estable de pequeñas cantidades, sino que depende en gran medida de unas pocas transacciones enormes y rentables para lograr la victoria.

4.5 Análisis de atribución de beneficios

-

P&L direccional: el beneficio neto total de una estrategia se deriva de sus posiciones largas. Los datos muestran que la posición larga obtuvo una ganancia acumulada de 500 000 dólares, mientras que la posición corta generó una pérdida acumulada de 110 000 dólares.Estos datos muestran claramente que durante el ciclo de mercado analizado, las ganancias de las monedas tradicionales largas superaron con creces las pérdidas de las altcoins cortas.

-

Ganancias y pérdidas monetarias: alta concentración de pérdidas y ganancias El desempeño de esta estrategia muestra una concentración extrema:

– Beneficio máximo: Desde la posición larga de $ETH, aportó +$320,000 de beneficio.Esta única transacción aportó casi el 82% del beneficio total.

– Pérdida máxima: $180,000 de pérdida por posición corta en $PYTH.

4.6 Resumen

Amber Ridge es una estrategia «largamente convencional, breve imitación» con una lógica clara pero un riesgo extremadamente alto. Su desempeño histórico demuestra la enorme rentabilidad del modelo en ciclos de mercado específicos donde los activos principales aumentan más rápido que las altcoins.

Sin embargo, los inversores deben comprender claramente sus características riesgo-rentabilidad:

-

Alta concentración de beneficios: el éxito de la estrategia depende casi exclusivamente de unas pocas operaciones «jonroneras» (especialmente largas en $ETH).

-

Enorme reducción potencial: la estrategia conlleva un enorme riesgo potencial de reducción casi igual a su beneficio total.

Ésta es una estrategia típica de «alto riesgo y alto rendimiento». Su desempeño depende en gran medida de la beta del mercado y de la capacidad de sincronización del administrador.Sólo es adecuado para inversores con una fuerte tolerancia al riesgo.

Fondo de recuperación de MC

Período de datos de análisis del informe de análisis: 10 de agosto de 2025 – 20 de octubre de 2025 (ciclo de vida completo de la estrategia)

5.1 Descripción general de la estrategia y posición en el mercado

MC Recovery Fund es una tesorería estratégica altamente enfocada en el ecosistema Hyperliquid. Al 20 de octubre de 2025, su valor total bloqueado es de 2,42 millones de dólares.La bóveda ha obtenido una ganancia acumulada de 450.000 dólares desde que comenzó a operar en agosto de 2025, y su rendimiento anualizado en el último mes fue del 56%, lo que muestra una sólida capacidad de rendimiento.

5.2 Comportamiento comercial y retrato estratégico

El análisis a continuación se basa en las 1.111 transacciones históricas de la bóveda desde su creación.Su frecuencia de negociación es la más baja entre las cinco bóvedas analizadas en este análisis, lo que refleja claramente su estilo de negociación más selectivo y sin alta frecuencia.La estrategia está muy enfocada y solo opera cuatro activos: Bitcoin, Ethereum, SOL y HYPE.

-

Estilo de estrategia: Excelente rentabilidad bidireccional larga-corta. La bóveda demuestra excelentes capacidades de captura alfa bidireccional larga-corta.Específicamente:

– Ejecute transacciones bidireccionales largas y cortas en $BTC y obtenga ganancias.

– Ejecuté solo posiciones largas en $ETH y $HYPE, ambas fueron rentables.

– Ejecute solo posiciones cortas en $SOL y obtenga ganancias.

Esto muestra que esta estrategia no sigue simplemente la beta del mercado, sino que mantiene juicios direccionales claros y preestablecidos sobre activos específicos basados en su marco de investigación de inversiones independiente.

5.3 Análisis de la estructura de pérdidas y ganancias

-

Indicadores básicos de desempeño:

– Beneficio neto: +$450.000

– Tasa de ganancia: 48%

– Factor de pérdidas y ganancias: 43,1

-

Análisis de la estructura de pérdidas y ganancias:- Ganancias y pérdidas promedio por operación: +$404,00- Beneficio promedio por operación: +$862,00- Pérdida promedio por operación única: $18.00

La tasa de ganancia de la estrategia (48%) está cerca del punto de equilibrio, pero su factor de equilibrio es un asombroso 43,1. Se trata de un valor extremadamente raro y excepcional que es la piedra angular del éxito de la estrategia, lo que significa que su beneficio total acumulado es más de 43 veces su pérdida total acumulada.Su estructura de pérdidas y ganancias es perfecta: la pérdida única promedio está estrictamente controlada en la asombrosa cifra de -18 dólares estadounidenses, mientras que la ganancia única promedio llega a +862 dólares estadounidenses.

5.4 Análisis de riesgos: control de riesgos definitivo

Las capacidades de gestión de riesgos de la estrategia son su punto culminante más destacado.

-

Exposición al riesgo: Su reducción máxima histórica es de sólo $3,922.En comparación con su beneficio acumulado de 450.000 dólares y su TVL de 2,42 millones de dólares, este retroceso es mínimo y casi insignificante.

-

Volatilidad del rendimiento: aunque la desviación estándar de las ganancias y pérdidas individuales es alta (2470), esto no se debe a un riesgo fuera de control, sino que está totalmente impulsado por unas pocas operaciones enormes y rentables.La reducción promedio extremadamente baja (-$18) y la pequeña reducción máxima se combinan para demostrar que esta estrategia es extremadamente estable y consistente en el lado del riesgo (es decir, operaciones perdedoras).

5.5 Análisis de atribución de beneficios

-

Pérdidas y ganancias direccionales: la estrategia logró ganancias sustanciales y equilibradas tanto en la dirección larga como en la corta.La ganancia acumulada para órdenes largas es de $240 000 y la ganancia acumulada para órdenes cortas es de $210 000. Esto demuestra que se trata de una estrategia madura «para todo clima» que puede adaptarse a diferentes direcciones del mercado.**

-

Ganancias y pérdidas de divisas: Se lograron ganancias en las cuatro divisas negociadas.Entre ellos, la posición larga de $HYPE aportó el mayor beneficio en moneda única (+$180.000) y es una de las principales fuentes de beneficios de la estrategia.

5.6 Resumen

MC Recovery Fund es un ejemplo de libro de texto de gestión de riesgos. No persigue operaciones de alta frecuencia ni altas tasas de ganancias, sino que captura Alpha a través de una estructura de pérdidas y ganancias casi perfecta y altamente asimétrica para lograr un crecimiento estable a largo plazo.

Un elemento central de su éxito es un sistema altamente disciplinado que mantiene la gran mayoría de las operaciones perdedoras estrictamente dentro de un rango fijo muy pequeño (un promedio de -18 dólares), al tiempo que permite que las posiciones rentables se desarrollen por completo.Se trata de una estrategia de alta calidad con gran madurez y bajo riesgo, adecuada para inversores que buscan rentabilidades estables.

Resumir

A través de un análisis cuantitativo en profundidad de las cinco bóvedas principales de Hyperliquid (AceVault, Growi HF, Systemic Strategies, Amber Ridge, MC Recovery Fund), pudimos penetrar la superficie de una APR alta y ganancias totales y obtener información sobre el núcleo de su estrategia: no todos los altos rendimientos son «creados iguales».

Nuestro análisis reveló varios hallazgos clave:

-

El control del riesgo, no la tasa de ganancias, es la piedra angular de las mejores estrategias: contrariamente a la sabiduría convencional, las bóvedas más exitosas en este análisis no dependen de altas tasas de ganancias (AceVault 28%, Growi HF 38%, MC Recovery 48%). Más bien, su victoria surge de una lógica común y estrictamente aplicada: una estructura asimétrica de pérdidas y ganancias.

-

El epítome de la “victoria asimétrica”: MC Recovery Fund es la máxima expresión de este modelo.Su factor de pérdidas y ganancias de 43,1 es sorprendente, y detrás de él hay un control de riesgo casi perfecto: la pérdida única promedio es de sólo $18, mientras que la ganancia promedio llega a +$862.Lo mismo ocurre con Growi HF (factor de pérdidas y ganancias 10,76).Esto demuestra que su modelo de beneficios no se basa en «ganar más veces» sino en «ser ligeramente perjudicado al perder dinero y poder obtener enormes beneficios al obtener beneficios».

-

El retroceso máximo es la «prueba de resistencia» de la estrategia: la comparación de las columnas «retroceso máximo» y «proporción de retroceso» en el gráfico divide claramente la solidez de la estrategia.- MC Recovery Fund (reducción de $3,922) y AceVault (reducción de $791) demuestran un control de riesgo de libro de texto, siendo sus reducciones máximas históricas casi insignificantes.- En comparación, la reducción de fondos de Amber Ridge alcanzó los 340.000 dólares, lo que representa el 87% de sus beneficios totales, lo que significa que los inversores experimentaron una volatilidad extrema que casi «devolvió los beneficios a cero».El reciente retroceso de 128.000 dólares de Systemic Strategies también expuso la fragilidad de su modelo.

-

Las fuentes de alfa varían: los caminos estratégicos hacia el éxito varían. AceVault vende sistemáticamente altcoins mediante operaciones de alta frecuencia para obtener ganancias;Growi HF es un cazador largo agresivo que captura tendencias bajo un estricto control de riesgos; mientras que MC Recovery Fund demuestra capacidades maduras de equilibrio a largo y corto plazo y es una estrategia «para todo tipo de clima».Este es un testimonio de la profundidad del ecosistema Hyperliquid, que permite que coexistan diferentes tipos de estrategias Alpha.

Para los inversores, debería haber algo más que la APR al valor nominal al evaluar una bóveda.El verdadero valor de una estrategia está oculto en las capacidades de gestión de riesgos reveladas por su factor de pérdidas y ganancias y su reducción máxima.En el ámbito de alta volatilidad y alto apalancamiento de Hyperliquid, una estructura asimétrica de pérdidas y ganancias es el núcleo para lograr rentabilidad a largo plazo, y el control extremo del riesgo es el único camino hacia esta victoria.