Autor: franco

La caída del mercado el 11 de octubre no sólo rompió la línea de defensa de precios de los criptoactivos, sino que también desencadenó una «migración de decenas de miles de millones» en la vía de las monedas estables.

Los datos muestran que desde octubre, el valor de mercado total de las monedas estables se ha reducido de 308.700 millones de dólares a 302.800 millones de dólares, y casi 6.000 millones de dólares en fondos han abandonado el mercado.En este reflujo, la principal moneda estable USDC fue la primera en soportar la peor parte, y su suministro en la cadena Solana cayó por un precipicio.El USDe, la “estrella en ascenso” que había estado en el centro de atención antes, también experimentó una fuerte caída en la emisión debido a la liquidación del apalancamiento de los préstamos renovables.

Sin embargo, no se trata de una simple fuga de capitales, sino de una competencia cruel.Cuando nos deshagamos de la niebla de los datos, descubriremos que se trata de un cambio de «especulación» a «racionalidad».Los fondos fluyen desde campos de juego en cadena altamente apalancados hacia refugios seguros con un mayor cumplimiento, canales de moneda legal más fluidos y retornos reales de RWA.

El ecosistema Solana y la “doble espiral” del USDC

En esta ola de caída del valor de mercado, el USDC se ha convertido en el mayor «punto de pérdida de sangre».Los datos muestran que el USDC representó la mitad de los casi 6 mil millones de dólares estadounidenses que salieron, y su valor total de mercado cayó de 76,3 mil millones de dólares estadounidenses a 73,5 mil millones de dólares estadounidenses, una caída de 2,8 mil millones de dólares estadounidenses.

La razón principal detrás de la caída del USDC es que la emisión de USDC de la cadena Solana cayó un 18,24% en el último mes. El 11 de octubre, el monto total de USDC emitido en la cadena Solana fue de aproximadamente 12,8 mil millones de dólares estadounidenses. El 23 de noviembre, cayó a 8,7 mil millones de dólares y el monto total disminuyó en 4,1 mil millones.

Durante el mismo período, el TVL en la cadena Solana también cayó de $12,9 mil millones a $8,79 mil millones, una disminución similar a la oferta de USDC. El protocolo DeFi mejor clasificado de Solana también experimentó una disminución significativa en TVL durante esta etapa.Desde esta perspectiva, tras la caída del mercado el 11 de octubre, una gran cantidad de fondos de la cadena Solana optaron por canjear las monedas estables directamente para evitar riesgos de mercado.

Tomemos como ejemplo Pump.fun. Según el seguimiento del analista en cadena Ember, la semana pasada, el equipo del proyecto Pump.fun transfirió 405 millones de USDC a Kraken. Luego, durante el mismo período, se transfirieron 466 millones de USDC de Kraken a Circle, lo que probablemente fue un retiro.Estos son los fondos que Pump.fun recibió al vender PUMP a instituciones en una colocación privada en junio.Sin embargo, Sapijiju, cofundador de Pump.fun, respondió: «Esta es una noticia completamente falsa. Pump.fun nunca ha cobrado». También dijo que esto era sólo un paso en la gestión de fondos.

No solo Solana, Hyperliquid, conocida por su comercio de derivados altamente apalancados, también sufrió una caída de liquidez, y su emisión de monedas estables cayó un 25%, de 6 mil millones de dólares a 4,4 mil millones de dólares.Esta contracción general ha impactado directamente el desempeño de la editorial Circle en el mercado de valores estadounidense.Afectado por el doble golpe de las malas expectativas de ingresos y una fuerte caída en la oferta del USDC, el precio de las acciones de Circle cayó desde un máximo de 240 dólares por debajo del precio de emisión a 71,3 dólares.El alguna vez muy esperado mito del «unicornio de moneda estable compatible» parece estar sufriendo su primera crisis después de cotizar en bolsa.

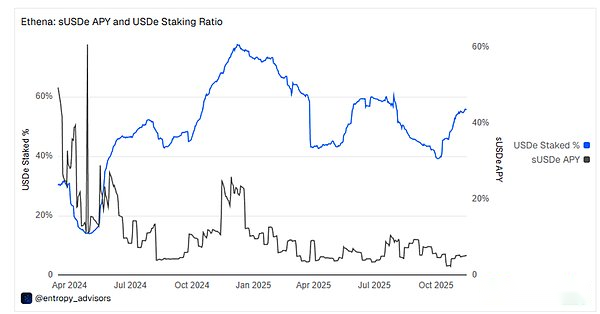

La crisis del USDe y el error de datos de la moneda estable de Sui

Si la caída del USDC es un desapalancamiento cíclico, entonces la crisis del USDe ha expuesto la vulnerabilidad estructural de las monedas estables algorítmicas en un mercado bajista.

Desde el 10 de octubre, la oferta de USDe se ha reducido a la mitad, de 14.600 millones de dólares a 7.380 millones de dólares, y el precio en Binance alguna vez se redujo a 0,65 dólares debido a la falta de liquidez a corto plazo.La principal razón del desanclaje fue la retirada colectiva de los proveedores de liquidez de las bolsas centralizadas durante el pánico, lo que dio lugar a carteras de pedidos extremadamente reducidas.Al mismo tiempo, aunque el mecanismo oficial de reembolso del USDe funciona con normalidad, detrás de él hay un retraso de varias horas en la “liquidación fuera de bolsa”.Este retraso hace imposible que los arbitrajistas realicen arbitrajes rápidamente a los pocos minutos de la caída repentina, por lo que no pueden llevar el descuento en CEX de nuevo al ancla de 1 dólar, amplificando la magnitud del desanclaje.

En cuanto a la razón de la caída repentina en la emisión, en realidad se debe a que la caída del mercado provocó que la tasa de financiación del contrato perpetuo cayera en picado e incluso se volviera negativa.Esto provocó que la estrategia de apalancamiento del «préstamo rotativo» que se había implementado ampliamente en plataformas de préstamos como Aave y Morpho perdiera su base económica.Con rendimientos inferiores a los costos de endeudamiento, los operadores se vieron obligados a desapalancarse y cerrar posiciones a gran escala, lo que provocó una reducción de la oferta de USDe. Posteriormente, Star, CEO de OKX, publicó en la plataforma X: «El USDe no debe considerarse como una moneda estable anclada 1:1 al dólar estadounidense. Es un fondo de cobertura tokenizado».

Aunque Ethena estableció un récord de 151 millones de dólares en captura de comisiones en el tercer trimestre de este año, todavía no pudo soportar la pérdida de confianza del mercado causada por la fuerte caída de los rendimientos.Aunque el rendimiento actual del USDe ha aumentado por encima del 5%, la oferta general y el volumen de operaciones están disminuyendo.

Cuando el mercado está extremadamente ansioso y ansioso por encontrar el próximo punto de crecimiento, una recopilación de datos sobre la cadena pública Sui se ha convertido en un episodio. El 24 de noviembre, los datos de Artemis mostraron que el suministro de monedas estables en la cadena Sui aumentó en 2.400 millones de dólares.Las redes sociales creen que pueden ser algunas instituciones o dinero inteligente que están desplegando activamente ciertos activos de Sui Chain.Incluso los funcionarios de Sui participaron en la interacción con esta noticia y respondieron: «stablesmaxxing» (las monedas estables están llenas).

Sin embargo, después de una investigación, se descubrió que esto podría ser simplemente un incidente propio. Después de una cuidadosa comparación de múltiples paneles de datos, el USDC es de hecho la moneda estable más emitida en Sui, con un valor de mercado de emisión actual de aproximadamente 480 millones de dólares estadounidenses.El volumen de emisión de otras monedas estables en Sui es de decenas de millones de dólares.Según datos de Defillama, la cantidad total actual de monedas estables en el ecosistema Sui es de aproximadamente 653 millones de dólares.Si fluyen o se emiten 2.500 millones de dólares en un solo día, significa que el suministro de monedas estables en Sui aumentará aproximadamente 4 veces.

La información de la cadena también muestra que la emisión de USDC en Sui es de 482 millones de dólares estadounidenses, y la dirección con las mayores tenencias es de aproximadamente 148 millones en el intercambio Binance.Posteriormente, Artemis también actualizó estos datos y el suministro de monedas estables en Sui en los últimos siete días aumentó en 117 millones de dólares.

Una nueva dirección para la aversión al riesgo, abrazando las ganancias

Cuando los fondos se retiran de áreas de alto riesgo, no desaparecen por completo, sino que fluyen hacia activos más seguros y funcionales.

Durante la caída del mercado, el USDT demostró una vez más su dominio como el «hermano mayor» de la moneda estable. No sólo el valor total del mercado no se vio afectado, sino que superó repetidamente nuevos máximos alcanzando los 184.700 millones de dólares.

En comparación con la caída del USDC, otras monedas estables que cumplen con las normas han experimentado un crecimiento significativo. Desde que el mercado se desplomó el 11 de octubre, el volumen de emisión de PYUSD ha contrarrestado la tendencia y ha aumentado de 2.500 millones de dólares a 3.600 millones de dólares, un aumento de casi el 50%.Entre los segmentos de la cadena pública, el crecimiento de PYUSD proviene principalmente del crecimiento de la red principal de Ethereum, que aumentó un 57% en el último mes.

Los datos publicados por Token Terminal el 9 de noviembre mostraron que PYUSD se ha convertido en uno de los activos tokenizados de más rápido crecimiento con un valor de mercado de más de mil millones de dólares.En comparación con otras monedas estables, la principal ventaja de PYUSD puede residir en su conveniente canal de cambio de moneda fiduciaria y su tasa de rendimiento relativamente estable.PYUSD ha mantenido anteriormente más del 10% APY en la cadena Solana subsidiando las ganancias.Además, el cumplimiento del PYUSD es también una de las consideraciones clave para muchos inversores institucionales.

Además, la emisión de USYC, una moneda estable basada en ingresos también emitida por Circle, también logró un aumento del 45% en el último mes, con un aumento de la emisión total de aproximadamente 500 millones de dólares.Esto muestra que durante los períodos de turbulencia en el mercado, los inversores institucionales ya no están satisfechos con tener efectivo sin intereses y no están dispuestos a asumir los altos riesgos de DeFi.En cambio, prefieren los rendimientos estables de los RWA anclados, como los bonos estadounidenses.

Los datos de RWA.xyz también muestran que la reciente emisión de activos RWA no se ha visto afectada por la caída del mercado y sigue creciendo de manera constante.Creció a 36 mil millones de dólares desde 33 mil millones de dólares el 11 de octubre, un aumento del 10%.

La agitación del mercado se ha convertido en una piedra de toque para el mercado de las monedas estables en este momento.No solo permite al mercado distinguir qué monedas estables se utilizan principalmente en transacciones de alto apalancamiento, sino también cuáles se utilizan como objetivos de gestión financiera para grandes instituciones.Al mismo tiempo, también refleja que el mercado del cifrado se ha despedido oficialmente de la «era imprudente» de depender únicamente del apalancamiento en la cadena para impulsar la escala.

Por otro lado, la ruptura del PYUSD contra la tendencia y el crecimiento constante de los activos de RWA demuestran que los fondos han comenzado a votar con los pies.En tiempos turbulentos, canales de moneda fiduciaria más convenientes, respaldos de cumplimiento más transparentes y rendimientos reales basados en la deuda estadounidense son la competitividad central para retener fondos.

La salida de 6.000 millones de dólares puede darnos la oportunidad de pensar. La segunda mitad de la guerra de las monedas estables ya no es una competencia de velocidad de impresión de dinero, sino una competencia de escenarios, confianza y calidad de los activos subyacentes.Para los emisores, cómo pasar de un «combustible» que sirve a la especulación en cadena a un «puente» en las finanzas y el comercio será el único boleto para el próximo mercado alcista.