Autor: Cole

In der turbulenten Welt der VerschlüsselungBitcoin und Ethereum stehen im Rampenlicht, während Stablecoins (wie USDT und USDC) das „Blut“, „Treibstoff“ und „Chip“ dieses riesigen Ökosystems sind..Sie verbinden alles miteinander und sind für Händler ein sicherer Hafen, um Volatilität zu vermeiden.Sie sind auch das zugrunde liegende Abwicklungsinstrument in der DeFi-Welt (dezentrale Finanzierung).

Sie verwenden sie wahrscheinlich jeden Tag, aber haben Sie jemals über die grundlegendste Frage nachgedacht:

Sie geben 1 USD an den Emittenten (z. B. Circle) und erhalten 1 USDC-Token zurück.Wenn Sie diesen Token besitzen, erhalten Sie keine Zinsen.Wenn Sie US-Dollar zurücktauschen, erhalten Sie nur 1 US-Dollar zurück.

Allerdings verdienen diese Emittenten viel Geld.Der Umsatz von Circle belief sich im Jahr 2024 auf bis zu 1,7 Milliarden US-Dollar und Tether verzeichnete im Jahr 2024 einen unglaublichen Gewinn von 13 Milliarden US-Dollar.

Woher kam dieses Geld…?Werfen wir einen Blick darauf, wie das Stablecoin-System funktioniert und wer der wahre Gewinner dieses Festes ist.

01Kernstück „Gelddruckmaschine“

Das Geschäftsmodell der Stablecoin-Emittenten ist so einfach, dass es fast „langweilig“ ist, aber aufgrund seiner Größe äußerst leistungsfähig.Es handelt sich im Wesentlichen um ein altes Finanzmodell:Spielen Sie mit „Float“.

Es ist wie eine Bank, die Sichteinlagen entgegennimmt, oder ein Geldmarktfonds (MMF), aber der entscheidende Unterschied ist – esFür diese „Einlagen“ (die von Ihnen gehaltenen Stablecoins) müssen Sie keinen Cent Zinsen zahlen..

Im Zeitalter der Nullzinsen (vor 2022) wird dieses Modell fast kein Geld mehr verdienen.AberDie Renditen von US-Staatsanleihen sind in die Höhe geschossen, da die Federal Reserve in den letzten Jahren die Zinssätze hektisch angehoben hat.. Auch die Gewinne von Circle und Tether „schossen in die Höhe“.

Man kann ohne Übertreibung sagen, dass die milliardenschweren Bewertungen dieser Stablecoin-Giganten,Im WesentlichenEine „gehebelte Wette“ auf die Makropolitik der Fed, „die Zinssätze länger hoch zu halten“.Jedes Mal, wenn die Federal Reserve die Zinsen erhöht, ist das wie eine direkte „Subvention“ für diese Branche.Wenn die Fed in Zukunft zu Nullzinsen zurückkehrt, werden die Kerneinnahmen dieser Emittenten sofort verschwinden.

Natürlich verfügt der Emittent neben den Zinsen auch über eine sekundäre Einnahmequelle:Institutionelle Bearbeitungsgebühr;

-

Kreis (USDC):Um es für Großkunden wie Coinbase komfortabler zu machen, ist das Minting (Einzahlen von Geld) bei Circle kostenlos.Eine geringe Gebühr wird nur dann erhoben, wenn der Betrag der Rücknahmen (Geldabhebungen), die ein Institut pro Tag vornimmt, zu hoch ist (mehr als 2 Millionen US-Dollar).Die Strategie von Circle ist:Maximieren Sie die Größe Ihrer Reserven(Vergrößerung der „Schwimm“-Platte).

-

Tether (USDT):Tether ähnelt eher einer wilden Gans, die sich die Haare ausreißt.Tether berechnet für institutionelle Kunden 0,1 %, unabhängig davon, ob sie prägen oder einlösen (mindestens 100.000 US-Dollar).Die Strategie von Tether ist:Maximieren Sie den Umsatz aus jeder Transaktion(Ich möchte alle Zinsen und Bearbeitungsgebühren).

02Der strategische Showdown von Circle vs. Tether

Obwohl die Eckpfeiler ihrer Geschäftsmodelle dieselben sind, haben Circle und Tether bei der Verwaltung ihrer Hunderte Milliarden Dollar an Reserven zwei völlig gegensätzliche Wege eingeschlagen.Dadurch entstehen sehr unterschiedliche Risiko-, Transparenz- und Rentabilitätsprofile.

Einhaltung und Transparenz von Circle (USDC).

Circle ist bestrebt, sich als „guter Student“ zu etablieren, der vertrauenswürdig ist und Aufsicht akzeptiert.sein strategischer KernNicht „Bitte vertrau mir“, sondern „Bitte vertraue BlackRock“.

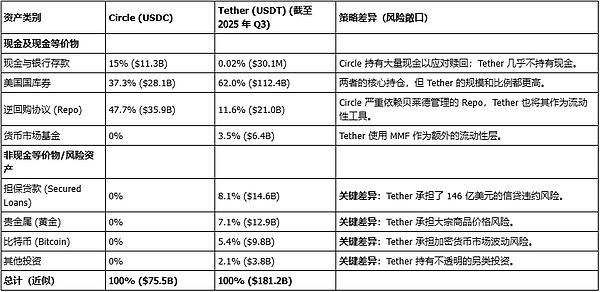

Die Reservestruktur von Circle ist äußerst konservativ und transparent.Anstatt die zig Milliarden Dollar selbst zu verwalten, entschied man sich dafür, diesen Treuhandfonds an die weltweit größte Vermögensverwaltungsgesellschaft auszulagern –BlackRock.

Der Großteil der Reserven von Circle wird in einem Vehikel namens „Circle Reserve Fund“ (Symbol USDXX) gehalten.Dabei handelt es sich um einen bei der SEC registrierten staatlichen Geldmarktfonds, der vollständig von BlackRock verwaltet wird.Den Daten vom November 2025 zufolge ist das Portfolio dieses Fonds höllisch langweilig:55,8 % der Pensionsgeschäfte mit US-Staatsanleihen und 44,2 % der US-Staatsanleihen.

-

Der Untertext von Circle ist:„Liebe Institutionen und Regulierungsbehörden, ich habe das Problem der Reservesicherheit gelöst, das Ihnen Sorgen bereitet. Mein Geld wird nicht auf einem mysteriösen Bankkonto angelegt, sondern wird für mich von BlackRock in einem von der SEC regulierten Fonds verwaltet, und alles, was ich kaufe, sind die sichersten US-Staatsanleihen.“

Das ist eine brillante strategische Verteidigung.Circle opferte einen Teil seiner potenziellen Erträge (es musste Verwaltungsgebühren an BlackRock zahlen) im Austausch für langfristiges institutionelles und regulatorisches Vertrauen.

Aggressivität und Gewinne von Tether (USDT).

Wenn Circle ein strenger Buchhalter ist, dann ist Tether ein aggressiver Hedgefonds-Manager.

Tether wurde wegen seiner Transparenz kritisiert (es verlässt sich auf den „Assurance Report“ von BDO und nicht auf eine umfassende Finanzprüfung), aber seine Anlagestrategie ist weitaus aggressiver und diversifizierter als die von Circle und hat dadurch erstaunliche Gewinne eingebracht.

Werfen wir einen Blick auf die Reserven von Tether ab dem dritten Quartal 2025:

-

Abschnitt „Allgemein“ (wie Circle): US-Schatzanweisungen (112,4 Milliarden US-Dollar), Reverse-Repo-Geschäfte über Nacht (18 Milliarden US-Dollar), Geldmarktfonds (6,4 Milliarden US-Dollar).

-

Der „radikale“ Teil (Circle wird ihn niemals berühren):

Edelmetalle (Gold): 12,9 Milliarden US-Dollar;

Bitcoin: 9,8 Milliarden US-Dollar;

gesichertes Darlehen: 14,6 Milliarden US-Dollar;

Andere Investitionen: 3,8 Milliarden US-Dollar.

Verstehst du?Tether verdient nicht nur Zinsen auf US-Staatsanleihen, es nimmt auch Geld einRohstoffrisiko (Gold), Kryptowährungsvolatilitätsrisiko (Bitcoin) und Kreditausfallrisiko (dieser mysteriöse Kredit in Höhe von 14,6 Milliarden US-Dollar).

Die Funktionsweise von Tether ist überhaupt kein Geldmarktfonds, sondern eher ein „interner Hedgefonds“, dessen Geldquelle zinslose USDT sind, die von Benutzern auf der ganzen Welt gehalten werden.

Dies ist das Geheimnis der Fähigkeit von Tether, bis 2024 einen Gewinn von 13 Milliarden US-Dollar zu erzielen.Es frisst nicht nur Zinsen, sondern setzt auch auf Kapitalgewinne aus Bitcoin und Gold, während es durch die Kreditvergabe höhere Risikorenditen erzielt.

Dies erklärt auch, warum Tether so viel Wert auf seine „Überschussreserven“ (oder „Nettovermögen“, 11,9 Milliarden US-Dollar im August 2024) legt. Dieses Geld ist kein „Gewinn“, der beliebig verteilt werden kann.Es handelt sich um ein „Kapitalpolster“ und einen „Blitzschutzfonds“, den Tether zurücklegen muss.Es muss dieses Geld verwenden, um potenziell große Verluste aus seinen riskanten Vermögenswerten (Bitcoin, Kredite) aufzufangen, um zu verhindern, dass sich USDT „aus der Verankerung“ löst.Tether muss hohe Gewinne erzielen, um sein risikoreiches Anlagespiel zu unterstützen.

Vergleich der Reservevermögenszusammensetzung von Circle und Tether (Daten vom dritten/vierten Quartal 2025)

03Wohin gingen die Gewinne?

Wie werden diese zig Milliarden Gewinne verteilt?Dies zeigt einmal mehr die großen Unterschiede zwischen den beiden Unternehmen.

„Shackles“ von Circle (USDC): Teure Ledger-Aufteilung mit Coinbase

Obwohl der Umsatz (Revenue) von Circle hoch ist, wurde der Nettogewinn (Profit) durch enorme Kosten – nämlich die mit Coinbase erzielte Vereinbarung zur Umsatzbeteiligung – beeinträchtigt.

Circle und Coinbase (Mitbegründer von USDC) einigten sich bereits 2018 daraufTeilen Sie die durch USDC-Reserven generierten Zinserträge.Coinbase erhält 50 % der „verbleibenden Zahlungsbasis“.

Die Vereinbarung wird auf Grundlage der USDC-Bestände auf der Coinbase-Plattform berechnet.Bis 2024 macht USDC auf der Coinbase-Plattform jedoch nur etwa 20 % des gesamten Umlaufangebots aus, aber diese „archaische“ Vereinbarung aus den Anfangsjahren gibt ihm das Recht, etwa 50 bis 55 % der gesamten Reserveeinnahmen zu übernehmen.

Diese Vertriebskosten„einen Großteil der Gewinne von Circle geschmälert.„.Der Anteil des Umsatzes, den Circle an Coinbase zahlt, steigt von 32 % im Jahr 2022 auf 54 % im Jahr 2024. Im zweiten Quartal 2025 erzielte Circle einen Gesamtumsatz von 658 Millionen US-Dollar, aber allein die „Vertriebs-, Transaktions- und sonstigen Kosten“ beliefen sich auf 407 Millionen US-Dollar.

Deshalb,Coinbase ist nicht nur ein Partner von Circle, sondern eher ein „synthetischer Anteilseigner“ der Haupteinnahmequelle von USDC.Coinbase ist sowohl der größte Vertriebskanal von Circle als auch die größte Kostenlast.

Die „Black Box“ von Tether (USDT)

Die Gewinnausschüttung von Tether ist eine völlig undurchsichtige „Black Box“.

Tether (USDT) gehört iFinex, einem auf den Britischen Jungferninseln (BVI) registrierten Privatunternehmen.iFinex besitzt und betreibt außerdem die berühmte Kryptowährungsbörse Bitfinex.

Der gesamte gemeldete Gewinn von Tether in Höhe von 13 Milliarden US-Dollar floss in die Muttergesellschaft iFinex.

Als privates Unternehmen ist iFinex nicht verpflichtet, detaillierte Kosten und Dividenden zu veröffentlichen, wie Circle, ein börsennotiertes Unternehmen.Historischen Aufzeichnungen und öffentlichen Informationen zufolge hat das Geld jedoch drei Bestimmungsorte:

-

Dividenden an die Aktionäre:iFinex (Bitfinex) zahlt in der Vergangenheit enorme Dividenden an seine Privataktionäre (wie Führungskräfte wie Giancarlo Devasini) (2017 wurden beispielsweise 246 Millionen US-Dollar ausgezahlt).

-

als Kapitalpuffer beibehalten:Wie bereits erwähnt, behält Tether riesige Gewinne (z. B. 11,9 Milliarden US-Dollar) als „Nettovermögen“ in seinen Büchern, um seine Bestände an riskanten Vermögenswerten wie Bitcoin und Krediten abzusichern.

-

Strategische Investitionen (oder interne Umzüge):Tether/iFinex nutzt diese Gewinne zur Diversifizierung in hochkarätige Vorstöße in neue Bereiche wie künstliche Intelligenz, erneuerbare Energien und Bitcoin-Mining.Darüber hinaus gibt es bei Tether und Bitfinex seit langem komplexe interne Fondstransaktionen (wie den berühmten Vorfall mit der Crypto Capital-Lücke).

Deshalb,Die Gewinnausschüttung von Circle beträgtÖffentlich, teuer und gesperrt (Coinbase).Und die Gewinnausschüttung von Tether istUndurchsichtig, diskretionärDa das Unternehmen innerhalb von iFinex vollständig von einer kleinen Anzahl von Personen kontrolliert wird, wird das Geld zur Munition für den Aufbau seines nächsten Geschäftsimperiums.

04Wie können normale Spieler „einen Anteil am Kuchen bekommen“?

Wie verdienen wir (Krypto-Spieler) in diesem Ökosystem Geld, da der Emittent als Inhaber von Stable Coins alle Zinsen auf die Staatsschulden auffrisst?

Das Geld, das wir verdienen können, kommt nicht vom Emittenten, sondern vonDie Bedürfnisse anderer Krypto-BenutzerErzielen Sie Gewinne, indem Sie Dienstleistungen (Liquidität, Kredite) bereitstellen und Risiken in der Kette eingehen.

Es gibt drei Hauptspielarten:

Strategie 1: Kreditvergabe

-

Wie man spielt:Sie zahlen Ihr USDC oder USDT in einen algorithmischen Währungsmarkt wie Aave oder Compound ein.

-

Wer bezahlt dich?:Kreditnehmer.Dabei handelt es sich in der Regel um Händler, die ihre Hebelwirkung erhöhen müssen, oder um „Münzhorter“, die dringend Bargeld benötigen, ihre Bitcoin/Ethereum aber nicht verkaufen wollen.

-

Wie es funktioniert:Protokolle wie Aave und Compound gleichen Kreditvergabe und -aufnahme automatisch ab und passen die Zinssätze in Echtzeit an Angebot und Nachfrage des Marktes an.Sie (der Kreditgeber) verdienen den Großteil der Zinsen und die Protokollkasse erhält einen kleinen Prozentsatz.

Strategie 2: Liquidität bereitstellen

-

Wie man spielt:Sie zahlen Ihren Stablecoin (normalerweise ein Handelspaar wie USDC/USDT oder USDC/DAI) in einen „Liquiditätspool“ an einer dezentralen Börse (DEX) ein.

-

Ace-Plattform:Kurvenfinanzierung

Curve ist speziell für den Austausch zwischen stabilen Währungen (wie USDC für USDT) konzipiert und sein Algorithmus kann einen extrem geringen Slippage (Spread) erreichen.

Wer bezahlt dich?: Händler.Immer wenn jemand auf Curve USDC gegen USDT handelt, zahlt er eine sehr geringe Gebühr (z. B. 0,04 %).Diese Gebühr wird Ihnen anteilig ausgezahlt.

Extra-Bonus:Um Sie zur Bereitstellung von Liquidität zu ermutigen, wird Curve Ihnen als Belohnung auch seinen Governance-Token (CRV) per Airdrop zusenden.

-

Warum ist es beliebt?:Da der Pool ausschließlich aus Stablecoins besteht, die an 1 US-Dollar gebunden sind, besteht nahezu kein Risiko eines „unbeständigen Verlusts“, was ihn zu einer idealen „Mieteintreibungs“-Strategie macht.

Strategie 3: Ertragslandwirtschaft

-

Wie man spielt:Dies bezieht sich auf eine Vielzahl komplexerer „Matroschka“-Strategien zur Maximierung der Rendite.

-

Geben Sie ein Beispiel:Du kannst

1) USDC bei Aave einzahlen;

2) Verwenden Sie diesen USDC als Sicherheit, um ETH zu verleihen;

3) Investieren Sie die geliehene ETH in andere ertragsstarke Pools.

-

Risiko:Dies ist das riskanteste Spiel.Sie sind dem Risiko ausgesetzt, dass intelligente Verträge gehackt werden, dass die Preise für Sicherheiten (ETH) sinken und liquidiert werden und dass die Protokollbelohnungen plötzlich versiegen.

05Zusammenfassung

Letztendlich ist die Geschichte der Stablecoins „zwei Volkswirtschaften„Geschichte.

Das erste ist ein privates Fest außerhalb der Kette:Der Emittent (Tether/Circle) hat Ihre und meine „ungenutzten“ Reserven in US-Staatsanleihen gesteckt und die daraus resultierenden Milliarden an Zinsen mit seinen Aktionären und Unternehmensverbündeten (wie Coinbase) aufgeteilt, während die Token-Inhaber nichts erhielten.

Die zweite Wirtschaft ist das, was wir selbst aufgebaut haben – die lebendige On-Chain-DeFi-Welt.Hier verdienen Nutzer Geld an Gebühren und Zinsen, die andere Nutzer durch Kreditvergabe und Bereitstellung von Liquidität zahlen.

Dies offenbart die Kernironie der Branche:Ein dezentrales Ökosystem, dessen „Blut“ von stark zentralisierten „Banken“ gespeist wird, die auf Gewinnmaximierung abzielen.Die Zukunft dieses riesigen Reiches hängt von zwei Säulen ab:Das erste ist das makroökonomische Umfeld hoher Zinsen, auf das Emittenten zum Überleben angewiesen sind.Der zweite Grund ist die anhaltende Nachfrage der DeFi-Benutzer nach Spekulation und Hebelwirkung.

Wie lange diese beiden Säulen bestehen können, könnte die eigentliche ultimative Frage in dieser Billionen-Dollar-Spur sein..