Auteur: Prathik Desai, Source: Tokendispatch

Au 20e siècle,Augusta National Golf Club a été critiquée pour son élitisme évident.En tant qu’hôte des Masters,Le club ne compte que 300 membres et le processus d’adhésion est extrêmement strict, et les membres potentiels ne sont même pas autorisés à postuler directement.L’adhésion doit être obtenue par des invitations.Une autre façon est de faire nominer quelqu’un et d’attendre patiemment.

Les critiques l’appellent le «club masculin» ultime, qui est en effet le cas avant 2012. Pire, pendant des décennies, le club a interdit aux Afro-Américains de devenir membres.Les journalistes sportifs se demandent pourquoi l’événement le plus prestigieux du golf aura lieu dans un lieu qui exclut 99,9% des humains.Très pauvre opinion publique: un petit groupe d’hommes blancs riches contrôlent les opportunités que des millions de personnes souhaitent vivre.

Le club est fier d’avoir des membres bien connus, dont le quadruple champion des maîtres Arnold Palmer, les géants des affaires Warren Buffett et Bill Gates, et le 34e président des États-Unis, Dwight D. Eisenhower.

De toute évidence, ce n’est pas le moyen le plus démocratique de gérer un club.

maisPourquoi poursuivre la popularisation des terrains de golf de classe mondiale? L’accès libre crée rarement une marque haut de gamme.Le club poursuit l’excellence.Avec seulement 300 membres et peu de joueurs externes, le stade reste dans sa forme d’origine tout au long de l’année.Chaque détail est géré très précisément.

Par exemple, il est capable de supporter l’entretien rigoureux requis par Augusta National Golf Club Brand Legend.Pensez-y, les fairways à la main avec des ciseaux,, et déplacez les bois entiers pour obtenir des angles de télévision parfaits.Moins de parties prenantes signifient une précision plus élevée.La qualité peut être parfaite lorsque l’accès est contrôlé.

La même logique explique l’une des tendances les plus mal comprises de l’espace de crypto-monnaie d’aujourd’hui: pourquoi les jetons réels des actifs du monde (RWA) – les représentations numériques des obligations du Trésor aux biens immobiliers – sont massivement détenus par une poignée de portefeuilles.

Mais l’exclusivité ici n’est pas basée sur le sexe ou la race.

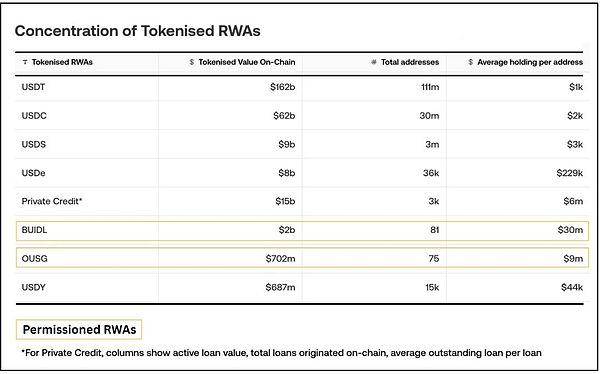

BLACKROCK’S TOKENISE Money Market Fund Buidl (BIDL)USD Institutional Digital Liquidity Fund) est un actif d’environ 2,4 milliards de dollars, mais au 31 juillet 2025, seulementIl y a 81 détenteurs.

De même, le Fonds du Trésor américain d’Ondo Finance OUSG (Fonds obligataire du gouvernement américain à court terme) ne montre que 75 détenteurs de la chaîne.Les principales stablecoins telles que l’USDT / USDC sont détenues par des millions d’adresses (environ 175 millions de détenteurs de stablescoin sur le réseau).

d’abordÀ première vue, ces actifs en dollars numériques sont comme tous les problèmes que la blockchain devrait résoudre: la centralisation,. Puisque vous pouvez copier et coller l’adresse du portefeuille, pourquoi ne pas acheter ces jetons rentables comme vous le feriez pour d’autres actifs cryptographiques?

La réponse réside dans la même logique de fonctionnement qu’Augusta National Golf Club conserve ses droits d’exploitation exclusifs.La conception de ces jetons est centralisée.

Réalité réglementée

L’histoire de l’exclusivité financière est souvent une histoire sur le maintien du privilège grâce à l’exclusion.Mais dans ces cas, l’exclusivité sert des objectifs différents:Gardez le système conforme, efficace et durable.

La plupart des jetons RWA représentent des titres ou des fonds et ne peuvent pas être fournis librement au public sans enregistrement.Au lieu de cela, les émetteurs utilisent des émissions privées ou limitées réglementées par la Securities and Exchange Commission (SEC), telles que le règlement D aux États-Unis ou les Reg S à l’extérieur du pays, pour limiter les jetons aux investisseurs qualifiés ou conformes.

Buidl (BlackRock) offert par la sécurité n’est ouverte qu’aux acheteurs qualifiés aux États-Unis (sous-ensemble d’investisseurs qualifiés avec un investissement minimum d’environ 5 millions de dollars).

De même, l’OUSG d’Ondo (Tokeniszed Treasury Fund) oblige les investisseurs à être des investisseurs qualifiés et des acheteurs qualifiés.

Ce ne sont pas des obstacles arbitraires.Ce sont des exigences de la vérification de la SEC en vertu du règlement D 506 (c), qui détermine qui peut légalement posséder certains types d’instruments financiers.

Le contraste est plus évident lorsque nous regardons des jetons conçus pour différents cadres réglementaires. L’USDY d’Ondo est uniquement pour les investisseurs non américains (vendus à l’étranger selon Reg S).En contournant les restrictions américaines, il réalise une distribution plus large, permettant l’achèvement du non-américain de KYCLes Chinois achètent USDY.Le nombre de détenteurs d’USDY est de 15 000, ce qui, bien qu’il peu, soit bien au-delà de l’OUSG 75.

La même entreprise et les mêmes actifs tokenisés ont des cadres réglementaires différents.Le résultat est que la différence de distribution est aussi élevée que 200 fois.

ceC’est là que la comparaison entre Augusta National Golf Club et RWA devient exact. Pour atteindre les objectifs ci-dessus, la plate-forme de jeton RWA intègre la conformité dans le code de jeton ou l’infrastructure périphérique.Contrairement aux jetons ERC-20 qui sont librement négociables, ces jetons sont souvent soumis à des restrictions de transfert au niveau du contrat intelligent.

La plupart des jetons de sécurité utilisent des modèles de liste blanche / liste noire (via des normes telles que ERC-1404 ou ERC-3643), et les jetons ne peuvent être reçus ou envoyés que par des adresses de portefeuille pré-approuvées.Si une adresse ne figure pas sur la liste blanche de l’émetteur, le contrat intelligent du jeton bloquera tout transfert à cette adresse.

C’est comme une liste d’invités exécutée par code. Vous ne pouvez pas simplement apparaître à la porte avec une adresse de portefeuille et demander l’entrée.Quelqu’un doit vérifier votre identité, vérifier votre statut d’investisseur qualifié et vous ajouter à la liste d’approbation.Ce n’est que de cette manière que les contrats intelligents peuvent vous permettre de recevoir des jetons.

Les jetons de financement soutenues se présentent sous deux formes – des versions non limitées et des jetons «conformes» emballés.Les jetons d’emballage « permettent uniquement aux adresses de liste blanche d’interagir avec les jetons », soutenus les ajoutera automatiquement à la liste blanche après que l’utilisateur passe KYC.

Preuve d’efficacité

De l’extérieur, ce système semble exclusif.De l’intérieur, il semble efficace.Pourquoi?Du point de vue de l’émetteur, une base de détenteurs centralisée est souvent un choix rationnel ou même intentionnel compte tenu de leur modèle et de leurs contraintes commerciales.

Chaque titulaire de jeton supplémentaire est des risques de conformité potentiels et des coûts supplémentaires, à la chaîne et hors chaîne.Malgré ces coûts de conformité initiaux, la piste sur chaîne apporte une efficacité opérationnelle à long terme, en particulier en termes de mises à jour automatique de la valeur des actifs (NAV), des établissements instantanés par rapport au marché traditionnel T + 2 et de la programmabilité (tels que l’allocation automatique des intérêts).

En mettant en œuvre la tokenisation et le déploiement de la technologie du grand livre distribué (DLT), les gestionnaires d’actifs peuvent réduire les coûts d’exploitation de 23%, ce qui équivaut à 0,13% de l’échelle de gestion des actifs (AUM), a écrit Calastone dans son réseau blanc.

Il prévoit que la tokenisation pourrait aider à faire la moyenne de chaque fonds à améliorer son relevé de bénéfices et de pertes, ajoutant des bénéfices de 3,1 millions de dollars à 7,9 millions de dollars, y compris des revenus de 1,4 à 4,2 millions de dollars grâce à un ratio de dépenses totales plus compétitives (TER).

L’ensemble de l’industrie de la gestion des actifs peut atteindre un total de 135,3 milliards de dollars d’épargne dans les fonds UCITS, Royaume-Uni et US (40 ACT).

En limitant la distribution aux participants connus et examinés, il est plus facile pour les émetteurs de s’assurer que chaque titulaire répond aux exigences (statut d’investisseur qualifié, inspections juridictionnelles, etc.) et réduit le risque de jetons de tomber accidentellement entre les mains des mauvaises personnes.

Mathématiquement, cela a du sens. En ciblant un petit nombre de grands investisseurs plutôt qu’un grand nombre de petits investisseurs, les émetteurs peuvent économiser des coûts d’intégration, des relations avec les investisseurs et une surveillance continue de la conformité.Pour un fonds de 500 millions de dollars, atteindre la capacité par le biais de cinq investisseurs qui ont chacun investi 100 millions de dollars ont plus de signification commerciale que 50 000 investisseurs qui ont chacun investi 10 000 $.La gestion de la première est beaucoup plus simple.Bien que les transferts en chaîne soient automatiquement réglés, la couche de conformité impliquant KYC, la certification et les listes blanches est toujours hors de la chaîne et se développe linéairement avec le nombre d’investisseurs.

beaucoupLe projet de jeton RWA s’adresse clairement aux investisseurs institutionnels ou aux entreprises, et non aux investisseurs de détail.Leurs propositions de valeur tournent souvent autour de la fourniture de canaux de bénéfices crypto-natifs pour les gestionnaires de fonds, les plateformes fintech ou les fonds cryptographiques avec de grands soldes en espèces.

Lorsque Franklin Templeton a lancé ses fonds de marché monétaire à jetons, ils n’allaient pas remplacer votre compte de chèque bancaire.Ils veulent fournir aux dirigeants financiers du Fortune 500 de gagner de l’argent sur leurs réserves de trésorerie d’inactivité.

Exceptions aux stablecoins

Dans le même temps, les comparaisons avec les stablecoins ne sont pas entièrement justes, car les stablecoins résolvent les défis réglementaires de différentes manières. Les USDC et les USDT ne sont pas eux-mêmes des titres et sont conçus comme des représentations numériques des dollars américains, plutôt que des contrats d’investissement.Cette classification est obtenue par une structure juridique soigneuse et une participation réglementaire, leur permettant de circuler librement sans restrictions sur les investisseurs.

Mais même les stablecoins nécessitent un énorme investissement dans les infrastructures et une clarté réglementaire pour atteindre leur échelle de distribution actuelle.Circle a passé des années à construire des systèmes de conformité, à travailler avec les régulateurs et à établir des relations bancaires.L’expérience «sans licence» dont les utilisateurs apprécie aujourd’hui est construite sur une base très agréée.

Les jetons RWA sont confrontés à différents défis: ils représentent des titres réels avec un retour sur investissement réel et sont donc soumis aux lois sur les valeurs mobilières.Avant que les titres tokenisés aient un cadre réglementaire plus clair (la loi sur le génie récemment adopté a commencé à résoudre ce problème), les émetteurs doivent opérer dans les restrictions existantes.

Perspectives futures

La centralisation actuelle des jetons RWA est la forme la plus proche de l’opération financière traditionnelle. Compte tenu des fonds de capital-investissement traditionnels ou de la restriction des émissions d’obligations aux acheteurs institutionnels qualifiés, les participants sont généralement limités à un petit nombre d’investisseurs.

La différence est la transparence.Dans la finance traditionnelle, vous ne savez pas combien d’investisseurs détiennent un fonds ou une obligation – ces informations sont privées.Seuls les détenteurs de grands montants ont besoin d’une divulgation réglementaire.Sur la chaîne, chaque adresse de portefeuille est visible, donc la centralisation est évidente.

De plus, l’exclusivité n’est pas une caractéristique des actifs tokenisés sur chaîne.Cela a toujours été le cas.La valeur de la tokenisation RWA est de rendre ces fonds plus faciles à gérer pour les émetteurs.

La technologie d’enregistrement des actifs numériques (DART) de Figure réduit les coûts de diligence raisonnable du prêt de 500 $ par prêt à 15 $, tout en réduisant le temps de règlement de semaines à jours. Goldman Sachs et Jefferies peuvent désormais acheter des pools de prêts aussi facilement que les jetons commerciaux.Pendant ce temps, les bons du Trésor tokenisé comme Buidl deviennent soudainement programmables, et vous pouvez échanger des dérivés de bitcoin sur le déribut en utilisant ces obligations gouvernementales ordinaires comme garantie.

En fin de compte, les hauts objectifs de l’accès à la démocratisation peuvent être atteints grâce à des cadres réglementaires.L’exclusivité est une friction réglementaire temporaire.La programmabilité est une mise à niveau permanente de l’infrastructure qui rend les actifs traditionnels plus flexibles et négociables.

DosAu Augusta National Golf Club, leur modèle d’adhésion contrôlée rend le tournoi de golf synonyme de perfection.Le nombre limité de membres signifie que chaque détail peut être géré avec précision.L’exclusivité crée des conditions d’excellence, mais paradoxalement, elle la rend également plus rentable.Et pour fournir la même précision et l’hospitalité à un public plus large et plus inclusif, le coût se multipliera.

La base de détenteurs contrôlée crée également la commodité pour les émetteurs de fonds afin d’assurer la conformité, l’efficacité et la durabilité.

Mais les barrières de la chaîne diminuent progressivement. À mesure que le cadre réglementaire évolue, l’émergence de produits d’emballage et la maturité des infrastructures, plus de personnes auront accès à ces avantages.Dans certains cas, un tel accès peut être réalisé via des intermédiaires et des produits conçus pour une distribution plus large, comme la version illimitée de la finance soutenue, plutôt que en possédant directement le jeton sous-jacent.

L’histoire en est encore à ses débuts, mais comprendre pourquoi les choses sont ce qu’elles sont aujourd’hui est la clé pour comprendre la transformation qui est sur le point de se produire.