1. 引言

澤西島擁有獨立於英國的稅收制度體系,長期以來以「低稅負、制度清晰、結構簡潔」著稱,是全球最具吸引力的離岸金融中心之一。該島稅制在堅持本地治理的基礎上,兼顧國際合規標準,為傳統金融服務、財富管理機構和新興加密經濟提供了靈活而穩定的稅務環境。

與其他國家不同,澤西島對加密資產的制度回應並不激進創新,而是表現出一種謹慎、分層、以兼容性為導向的路徑選擇。稅收上,它延續了對資本利得免稅、公司低稅負的傳統設計,但在行為認定上保留了「商業性」與「目的性」的判斷彈性;監管上,它通過擴展既有法律邊界,將虛擬資產納入反洗錢、交易信息披露、許可證制度等常規框架,而非另起一套加密法典。

2. 澤西島加密稅收制度

2.1 澤西島稅收體系

澤西島是英國皇家屬地,具有高度自治權,擁有獨立的稅收與金融監管制度。其稅制以簡單、穩定、低稅負著稱,致力於為全球投資者和高淨值個人提供具有吸引力的稅務環境。主要稅種和稅率如下:

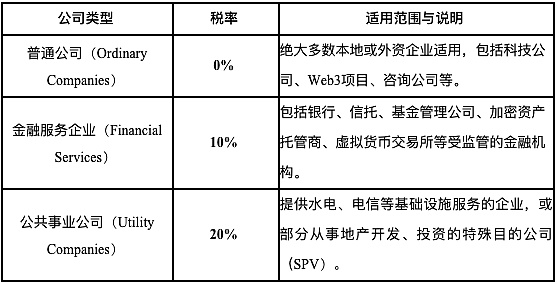

①公司稅:澤西島採用「0-10-20」的分類稅率架構,即標準企業所得稅稅率為0%,金融服務公司適用10%,公共事業公司適用20%。

②個人所得稅:統一稅率為20%,無遞進結構,並設有基本免稅額(在17000英鎊上下,每年略有調整),無資本利得稅、遺產稅、贈與稅。

③商品與服務稅(GST):在2008年起引入商品與服務稅,統一稅率為5%,與增值稅相似但範圍更窄,主要適用於本地商品與服務交易,對於金融服務、出口性服務等則通常免稅處理。

這一稅收制度設計不僅服務於傳統金融,也為加密資產相關業務提供了政策空間,也成為該島吸引Web3企業註冊和運營的關鍵因素之一。

2.2 澤西島加密稅收政策

2.2.1 對於加密資產的定性

從整體監管口徑來看,澤西島將加密資產視為一種「資產」,而非法定貨幣,也不將其一律認定為證券或金融產品。這意味著,在法律和稅務層面,加密資產既不享有法償地位,也不自動被納入金融工具監管範疇,而是依據具體使用場景進行功能性認定:

澤西島監管機構以JFSC(Jersey Financial Services Commission)定義為依據,將加密資產認定為「可以交易或傳輸、可用於支付或投資的數字價值表示」,但不將其視為法定貨幣。若加密資產用於投資、持有增值,則被視為一種類似「個人財產」的投資資產,適用於與普通財產類似的稅收規則。

依據JFSC 2018 年ICO Guidance Note,若代幣具有參與發行人利潤、資產索償、贖回承諾、管理權或收益預期等特徵,將被認定為證券,如具備集體投資安排特徵,則當作「集體投資計劃(collective investment scheme)」處理,需根據其權益結構進行個案評估。若從事挖礦或鏈上服務獲得加密資產,則相關收入可能被視為「商業收入」或「受償服務」的對價,需納入所得稅或公司稅範圍。

澤西島監管機構對加密資產的監管和徵稅強調風險導向和用途分類原則,並不對所有虛擬資產一刀切納入監管範疇,而是將加密資產的交易、持有、流通、服務等行為分別歸類,決定是否適用現行金融法規或反洗錢義務。

2.2.2 加密資產相關稅收政策

儘管澤西島尚未出臺專門的加密資產稅法,但其稅務機關Revenue Jersey已通過解釋性文件與實踐判例,將加密資產納入現有稅收框架下進行分類處理。整體上,澤西島對加密資產的稅收制度採取用途導向、屬性判定、風險適配的基本原則。不同納稅主體和活動場景將適用差異化的稅務規則,以下為主要情形:

(1)個人持有與交易

對於自然人來說,若其持有加密資產僅用於長期投資或偶爾買賣,所得增值通常被視為資本利得,在澤西島無需繳稅。但若交易頻繁、具有商業性質,如使用槓桿或持續提供流動性,則相關收益將被視為經營所得,需按20%的個人所得稅申報。其中澤西島對「交易行為」的認定參考英國稅務海關總署 HMRC “Badges of Trade”原則(BIM20205)。此外,質押收益、空投、節點獎勵等非資本性收入,也通常被認定為應稅收入,需要據實納稅。

(2)企業持有與運營

公司若從事與加密資產相關的業務,例如交易所運營、數字錢包託管、挖礦、代幣發行、DeFi協議開發等,其經營所得應視為應稅商業收入。根據澤西島的「0-10-20」企業稅制分類:一般技術類或平臺類企業可能適用0%公司稅率;若涉及金融服務性質(如加密資產託管、交易撮合、理財產品發行等),可能適用10%稅率;若被認定為公共事業性或地產投資公司,適用20%稅率。

(3)挖礦行為

對於加密資產挖礦行為,澤西島並未專門立法禁止或豁免徵稅。官方在Cryptocurrency Tax Treatment文件中指出,若挖礦活動為「偶發性或非商業性」,則不構成應稅活動;但若挖礦具有持續性、盈利性與組織性,其產出加密資產即構成應稅收入,應按市場價格計入當期所得並納稅。

(4)加密支付與GST問題

儘管澤西島實施5%的商品與服務稅(GST),但稅務機關明確表示,加密資產本身作為支付手段的「交換行為」並不構成應稅交易。換言之,當用戶用比特幣或以太幣購買商品、兌換法幣或其他虛擬貨幣時,該行為本身不產生GST義務。但如果商家接受加密支付且提供應稅商品或服務,其商品本身仍需按規定繳納GST。此時加密資產僅被視為支付媒介,和使用現金、信用卡沒有實質差異。

3. 澤西島加密監管框架的搭建與完善

澤西島的加密資產監管框架由澤西島金融服務委員會(Jersey Financial Services Commission, JFSC)主導構建。JFSC負責澤西島金融服務業的監督、監管和發展,其中包括對虛擬資產的監管,其職責主要包括:

①制定監管政策和指南:JFSC會發布指導說明和其他文件,明確澤西島虛擬資產的監管方式,包括發布虛擬貨幣交易所的指南和許可證。

②註冊與許可:在澤西島運營虛擬資產領域的企業必須向JFSC註冊並獲得所有必要的執照或許可。

③監管與執法:JFSC負責監管受監管實體,確保其遵守澤西島反洗錢/反恐怖融資法律以及其他監管要求。同時JFSC 也有權對違反這些要求的實體企業採取執法行動。

④制定合規與監督標準:JFSC為虛擬資產行業設定合規與審查標準。例如,企業必須配備具有相應技能和經驗的人員,包括指定的反洗錢報告官(MLRO)和副報告官(Deputy MLRO),以及負責合規和內部監督的關鍵崗位人員。JFSC還監督虛擬資產服務提供商是否遵守「行程規則」(Travel Rule)和國際加密資產稅務申報標準。

⑤國際合作:JFSC 與其他監管機構及國際組織開展合作、交換信息,推動全球虛擬資產監管的協同與一致性。

澤西島並未制定針對加密資產的專門法典,而是在原有金融監管體系和反洗錢制度基礎上,通過增設定義、擴展適用範圍和實施註冊制等方式,逐步將虛擬資產及其服務提供商納入監管軌道。以下是目前與加密資產相關的核心法律與監管文件:

①《金融服務法》(Financial Services (Jersey) Law 1998)

該法是澤西島最基礎的金融監管法律,規定任何在澤西島提供特定金融服務的企業必須向 JFSC 註冊或申請牌照。JFSC 於2016年明確指出,虛擬貨幣交易所屬於該法的監管範疇,因此須作為「貨幣服務業務(Money Service Business)」進行註冊。

②《犯罪收益法》(Proceeds of Crime (Jersey) Law 1999)

這是澤西島的反洗錢與反恐融資核心法律,適用於包括加密企業在內的所有高風險行業。該法要求從事虛擬資產業務的企業必須履行以下義務:客戶盡職調查(CDD)、交易記錄留存,以及向澤西島金融犯罪情報單位(JFCU)報告可疑交易。

③《虛擬貨幣交易所監管規定》(Virtual Currency Exchange Regulations)

JFSC於2016年發布專門針對虛擬貨幣交易所的監管規定,要求其嚴格執行 AML/CFT 措施,建立健全的內部控制與治理結構。這些規定將加密交易平臺納入實質監管體系。

⑤《首次代幣發行(ICO)監管指引》(Initial Coin Offerings Guidance Note)

JFSC 於2017年發布該指引,明確 ICO 在澤西島的監管適用範圍。該文件強調 ICO 將按個案評估,依據所發行代幣的性質決定是否適用現有金融服務監管法律,若代幣具備證券屬性或構成集體投資工具,將需取得牌照並接受監管。

⑥《資金轉移附帶信息條例》(Information Accompanying Transfers of Funds (Jersey) Regulations 2017,2023年修訂)

該條例用於落實 FATF 的「Travel Rule」,要求所有 VASP 在虛擬資產轉帳中收集並交換發送人/接收人的識別信息,是澤西島加強跨境加密交易透明度的重要舉措。

⑦《OECD 加密資產稅收報告框架(CARF)規定》(Crypto-Asset Reporting Framework Regulations, 2024–2025)

澤西島於2024年加入CARF協議,2025年實施本地法規,要求所有加密資產服務商履行客戶稅務信息的收集與報告義務,並與其他司法轄區實現自動信息交換。

在澤西島,虛擬資產相關的稅收與監管安排以《金融服務法》和《犯罪收益法》為基礎,通過場景化細化規定和國際合作條款逐步完善。《金融服務法》確立了加密交易所等新興業務納入「貨幣服務業務」管理的許可要求,而《犯罪收益法》則作為所有虛擬資產活動的反洗錢和反恐融資底線,覆蓋客戶盡職調查、交易記錄和可疑活動報告等義務。《首次代幣發行指引》在此基礎上對代幣發行活動作出功能性分類,明確不同發行模式應否納入證券或集體投資的現有監管框架。《資金轉移附帶信息條例》和CARF規定進一步加強了跨境資金流動和稅務信息透明度,確保澤西島在保有靈活稅制優勢的同時,與國際合規要求保持一致。

4. 總結與展望

澤西島憑藉其簡潔靈活的稅收制度和漸進式監管策略,正逐步構建起兼具吸引力與合規性的加密資產制度環境。稅收制度方面,澤西島依舊維持其傳統優勢——無資本利得稅、企業低稅負,這為加密產業提供了有利的落地條件。但可以看到,澤西島並未鼓勵投機套利式的結構設計,而是通過「商業性活動」的稅務界定,明確邊界,留下監管判斷空間,這種模糊邊界恰是其靈活性的來源。

未來,澤西島將不可避免地受到國際規則收緊的影響,尤其是OECD的CARF框架和FATF對VASP透明度要求的落地,會逐步壓縮其政策緩衝帶。澤西島面臨的真正挑戰,或許不在於如何「吸引更多加密企業」,而是如何在保持制度自治的同時,建立起一種可信賴、但不過度犧牲靈活性的監管形象。