以太坊正站在一個前所未有的「多重敘事共振」節點。

鏈上層面,ETH 質押規模持續攀升,逐步確立了「無風險利率錨點」;傳統金融層面,現貨 ETF 運行一年有餘,交易量和淨流入正快速提升,標誌著合規資金的持續加碼;企業層面,越來越多美股上市公司選擇戰略性地將 ETH 納入財庫儲備。

質押、ETF 與公司財庫,這三條看似獨立的脈絡,正在彼此呼應,共同推動 ETH 從單一的加密代幣,邁向具備收益屬性、合規通道與企業儲備價值的綜合性金融資產。

如果說比特幣的故事是「數字黃金」,那麼以太坊的敘事正悄然轉向「全球帳本」,並在 2025 年迎來關鍵的「共振時刻」。

質押穩步攀升,ETH「基準利率」浮現

自 2 023 年 4 月上海升級開放質押提款功能以來,以太坊徹底解決了堰塞湖式的退出隱患,釋放了質押生態的增長潛力,此後基於 LSD 的衍生品市場迅速膨脹,推動 ETH 質押率不斷走高 。

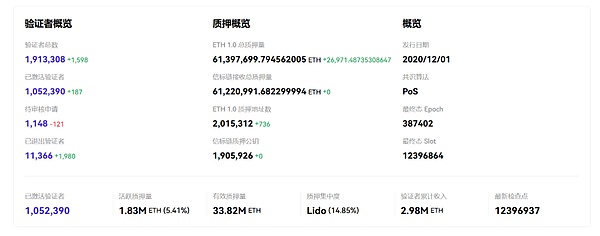

截至發文時, ETH 質押量已突破 3380 萬枚,按當前價格計算約 1400 億美元,佔總供應量超過 25%,相比數年前約 10% 的質押率大幅提升, 這不僅強化了網絡安全性,也從供需層面提升了 ETH 的稀缺性。

更重要的是,ETH 質押正逐步成為鏈上金融的「利率錨點」。

過去一年裡,3%-5% 的年化質押回報率被市場廣泛接受,甚至被部分機構研究報告視作「鏈上版國債收益率」,與美債收益率曲線形成隱性對照關係,這一屬性,讓 ETH 不再只是交易資產,而是具備了類固定收益產品的底層邏輯。

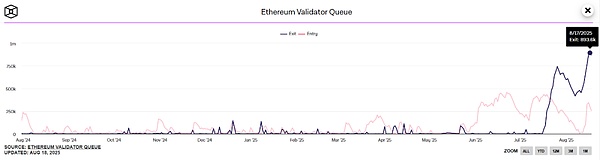

當然近期也出現了一個值得關注的逆向趨勢——自 7 月 16 日起,ETH 解質押請求驟增,驗證者退出請求從不足 2000 飆升至 7 月 22 日的 47.5 萬,等待時間也從不足一小時拉長至 8 天以上。

根據 The Block 數據,目前退出隊列約有 67 萬枚 ETH(約 31 億美元),遠超新質押需求,預計處理時間接近 12 天,其中價格上漲背景下槓桿質押循環解除、LST 脫錨風險以及套利機會,是推動大量 ETH 解質押的主要原因,所以 Lido、EthFi 和 Coinbase 為主要退出來源。

來源:The Block

不過儘管短期內解質押潮帶來波動,但 從長期視角來看,ETH 質押已逐漸成為鏈上的「無風險利率錨點」, 成為 ETH 的底層金融邏輯之一。

值得注意的是,2024 年美債收益率長期維持在 4%–5% 區間,這使得 ETH 質押利率一度顯得缺乏吸引力,然而隨著 2025 年美聯儲開啟降息通道,ETH 的 3%–5% 質押收益重新具備競爭力,甚至在部分風險模型中被視作「超額收益」。

這意味著 ETH 的鏈上利率與全球流動性環境之間,正在建立更深層的隱性關聯,尤其是 EigenLayer 等再質押協議已吸納超上百億美元的 ETH 參與,催生出「質押利率 → 再質押溢價 → 協議安全」的鏈式邏輯。

換言之,ETH 不僅是資產本身,還逐漸成為 Web3 金融體系的底層抵押品。

ETF 成為傳統資金的主通道

2024 年 5 月,美國 SEC 批准了 8 只以太坊現貨 ETF 的 19b-4 申請,並於 7 月 23 日正式上市交易,標誌著 ETH 與華爾街的合規通道正式打通,至今以太坊現貨 ETF 已運行超過一年。

客觀而言,ETF 作為「合規入口」,為傳統機構提供了直接配置 ETH 的渠道,也降低了財務與審計層面的合規摩擦,據 SoSoValue 數據,截至目前, 美國以太坊現貨 ETF 總資產淨值已超過 270 億美元,約佔以太坊市值的 5.34%,自上市以來,累計淨流入達到 124 億美元。

只不過市場在初期往往高估新事物的短期效應,而低估它們的長期影響力,ETH 現貨 ETF 的發展正是這一規律的縮影,因為 ETF 的真正爆發並非一開始就顯現—— 在今年 5 月之前,ETH ETF 的日均交易量仍然偏低,市場興趣有限。

來源:SoSoValue

轉折點出現在 2025 年 8 月 11 日,當天以太坊 ETF 單日淨流入首次突破 10 億美元,其中 BlackRock 的 ETHA 吸引資金 6.4 億美元,Fidelity 的 FETH 吸引資金 2.77 億美元,兩大巨頭的資金虹吸效應凸顯,以太坊 ETF 的機構化轉向已然顯現。

ETF 的意義在於,它不僅是資金的「通道」,更是合規審計與財務報表上的「合法名分」,極大降低了機構持有 ETH 的阻力,而另一個深遠意義在於它打開了跨境金融機構的套利與配置路徑。

更重要的是, ETF 的持倉集中度已經開始顯現,BlackRock 和 Fidelity 兩大 ETF 佔美國 ETH ETF 市場的 2/3,這種頭部化趨勢不僅帶來了資金虹吸效應,也可能意味著未來 ETH 的「機構化定價」特徵將越來越明顯。

ETH 加速湧入美股資產負債表

如果說 MicroStrategy 之於 BTC 是上市公司將加密資產納入資產負債表的裡程碑案例,那麼 2025 年開始,ETH 也正在迎來類似的轉折點。

最近越來越多的美股企業選擇將 ETH 納入財庫,而且並非象徵性持有,而是大規模、戰略性地配置。

以 BitMine 為例,據官方披露, 其加密資產持有量已超過 66.12 億美元,相比此前一周的 49 億美元增加了約 17 億美元, 其中 BitMine 持有 152.3 萬枚 ETH(按當前每枚 4,326 美元計算),同時也持有 192 枚 BTC。

來源:BitMine

同時,納斯達克上市公司 Cosmos Health 也宣布與一家美國機構投資者達成最高 3 億美元的證券購買協議,以此啟動 ETH 財庫戰略,並通過 BitGo Trust 提供託管與質押基礎設施。

這種主動納入財庫的趨勢與 ETF 的被動配置有所不同:ETF 更多承載的是金融產品的敞口需求,而企業直接購入 ETH 並納入財庫,則意味著 ETH 正在成為實際的結算媒介與儲備資產,無論是財務多元化、跨境支付,還是員工激勵與研發激勵,ETH 都開始展現出「流動資產」的應用潛力。

總的來看,在經歷了上一波的廣泛唱衰之後,以太坊的多重敘事正在形成合力:

-

質押收益為 ETH 帶來了類「國債」的利率錨點;

-

ETF 打開了合規資金的配置通道;

-

企業財庫則進一步賦予了 ETH 儲備與支付的真實價值;

三者交織,共同推動 ETH 從「加密代幣」邁向「金融基礎設施資產」。

如果說比特幣在企業財庫中代表「數字黃金」,那麼以太坊的價值敘事,正在逐步指向「全球帳本的流動性核心」。