著者: Ekko an、Ryan Yoon、Elsa、出典: Tiger Research

重要なポイントのまとめ

- <リ>

ハイパーリキッドの99%自社株買いとユニスワップの自社株買い交渉再開により、自社株買いが再び注目を集めている。

<リ>

かつては実現不可能と考えられていましたが、SEC の「プロジェクト クリプト」とクラリティ法のおかげで、現在は自社株買いが可能になっています。

<リ>

ただし、すべての買い取り構造が実現可能であるわけではなく、分散化の中核要件が依然として重要であることが確認されています。

1. 自社株買いは3年ぶりに復活

2022年以降仮想通貨市場から消滅した買い戻しは、2025年に再び出現した。

2022年、米国証券取引委員会は自社株買いを証券規制の対象となる活動として扱う予定だ。プロトコルがその収益を使って独自のトークンを買い戻す場合、SEC はこれがトークン所有者に実質的に配当に相当する経済的利益を提供しているとみなします。配当金の分配は有価証券の中核的な機能であるため、買い戻しを受けるトークンは有価証券として分類される可能性があります。

その結果、Uniswapのような主要プロジェクトは自社株買い計画を延期するか、議論を完全に中止している。規制上のリスクを直接負う理由はありません。

しかし、2025 年になると状況は変わります。

Uniswapは買い戻しの議論を再開し、HyperliquidやPump.funを含むいくつかのプロトコルが買い戻し計画を実施した。数年前には実現不可能だと考えられていたことが、今ではトレンドになっています。それで、何が変わったのでしょうか?

このレポートでは、自社株買いが停止された理由、規制と構造モデルがどのように進化したか、そして自社株買いに対する各議定書のアプローチが今日どのように異なっているかを調査します。

2. 自社株買いが消えた理由:SECの証券説明

自社株買いの消滅は、証券に対する SEC の見解に直接関係しています。2021 年から 2024 年にかけて、暗号通貨業界全体で規制の不確実性が異常に高くなっています。

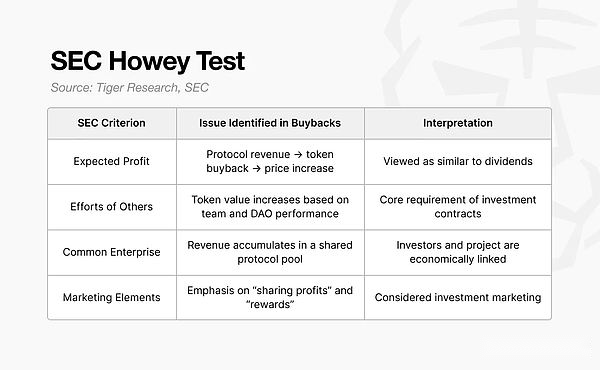

Howey テストは、SEC が行為が有価証券を構成するかどうかを判断するために使用するフレームワークです。4つの要素が含まれており、すべての要素を満たした資産が投資契約として認められます。

このテストに基づいて、SEC は多くの暗号資産が投資契約の範囲内にあると繰り返し主張してきました。自社株買いも同じロジックで説明されます。市場全体で規制の圧力が高まる中、ほとんどのプロトコルは自社株買いの実施計画を断念せざるを得ません。

SEC は自社株買いを単なるトークン経済メカニズムとは考えていません。ほとんどのモデルでは、プロトコルはその収益を使用してトークンを買い戻し、その価値をトークン所有者またはエコシステム貢献者に分配します。SECの見解では、これは企業買い戻し後の配当や株主への分配に似ています。

Howey テストの 4 つの要素がこの構造に適合するため、「買戻し = 投資契約」という解釈がますます定着していきました。この圧力は米国の大規模取引で最も深刻です。

米国に本拠を置くチームが運営するUniswapとCompoundはいずれも規制当局の直接の監視下にある。したがって、トークンエコノミクスやあらゆる形式の収入分配を設計する際には、非常に注意する必要があります。たとえば、Uniswap の手数料切り替えは 2021 年以降無効になっています。

規制リスクのため、主要なプロトコルは、トークン所有者に収入を直接分配するメカニズムや、トークンの価格に重大な影響を与える可能性のあるメカニズムを避けています。「価格上昇」や「利益分配」などの用語も、公共コミュニケーションやマーケティングから削除されました。

3. SEC の見方の変化: 暗号プロジェクト

厳密に言えば、SEC は 2025 年の自社株買いを「承認」しませんでした。変わったのは、証券を構成するものについての解釈です。

- <リ>

ゲンスラー氏: 結果と行動に基づく(トークンはどのように販売されますか?財団は価値を直接配布しますか?)

<リ>

アトキンス: 構造と制御に基づく(システムは分散化されていますか?実際に管理しているのは誰ですか?)

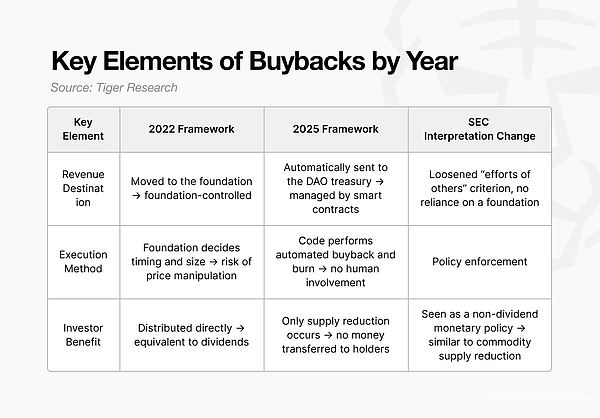

2022年のゲンスラーの下で、SECは結果と行動を重視することになる。収益が分配される場合、トークンは有価証券として扱われる傾向があります。財団が価格に影響を与える形で介入する場合も有価証券とみなされます。

2025 年までに、アトキンスの下で、フレームワークは構造と制御に移行しました。焦点は、誰がシステムを管理するか、そして運用が人間の意思決定に依存するか自動化されたコードに依存するかに移ります。つまり、SECは実際の地方分権の度合いを評価し始めているのだ。

出典: ニューヨーク州南部地区連邦地方裁判所

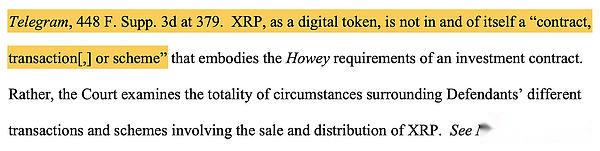

リップル(XRP)訴訟は重要な先例となった。

2023年、裁判所は機関投資家に販売されたXRPは有価証券として適格であるが、個人投資家が取引所で取引するXRPは有価証券として適格ではないとの判決を下した。同じトークンでも、販売方法に応じて異なる分類に分類される場合があります。これは、セキュリティのステータスはトークン自体には依存せず、むしろ販売方法と運営構造に依存するという解釈を強化しており、この見解は買い戻しモデルの評価方法に直接影響を与えます。

これらの変化は後に、Project Crypto と呼ばれる取り組みの下に統合されました。「プロジェクト クリプト」の後、SEC の主要な質問は次のように変わりました。

実際にネットワークを制御しているのは誰ですか?決定は財団またはDAOのガバナンスによって行われますか?収益の分配とトークンの書き込みは手動で時間を設定されていますか、それともコードによって自動的に実行されますか?

言い換えれば、SECは表面的な構造ではなく実質的な分散化に目を向け始めているということだ。視点の 2 つの変化が特に重要になります。

<オル><リ>

ライフサイクル

<リ>

機能的分散化

3.1.ライフサイクル

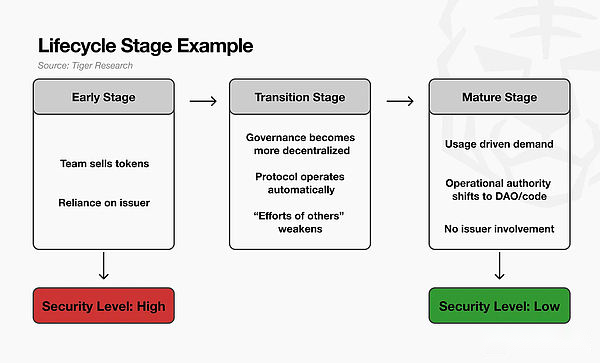

最初の変化は、トークンのライフサイクルの観点の導入です。

SEC は、トークンを永久証券または永久非証券とはみなしなくなりました。むしろ、トークンの法的特性は時間の経過とともに変化する可能性があることを認識しています。

たとえば、プロジェクトの初期段階では、チームは資金を調達するためにトークンを販売し、投資家はチームの強力な実行によりトークンの価値が上昇することを期待してトークンを購入します。現時点では、この構造はチームの努力に大きく依存しており、販売は従来の投資契約と機能的に似ています。

ネットワークが実際に使用され始め、ガバナンスがより分散化され、チームからの直接介入なしでプロトコルが確実に実行されるようになると、解釈が変わりました。価格形成とシステム運用は、もはやチームの能力や継続的な作業に依存しません。SEC の評価における重要な要素である「他者の努力への依存」が弱まっています。SEC はこの期間を過渡期と説明しています。

最終的に、ネットワークが成熟段階に入ると、トークンの特性は初期段階と比べて大きく異なります。需要は投機よりも実際の使用によって左右され、トークンはオンライン商品のように機能します。この時点で、従来の証券ロジックを適用することは困難になります。

つまり、SEC のライフサイクルの観点では、トークンは初期段階では投資契約に似ているかもしれないが、ネットワークが分散化され自立するにつれて、トークンを有価証券として分類することがより困難になることが認識されています。

3.2.機能的分散化

2つ目は機能的な分散化です。この観点は、存在するノードの数ではなく、実際に誰が制御を持っているかに焦点を当てています。

たとえば、プロトコルは世界中で 1 万のノードを実行し、その DAO トークンは数万の所有者に分散される可能性があります。表面的には、完全に分散化されているように見えます。

ただし、スマート コントラクトのアップグレード許可が 3 人の財団のマルチシグネチャ ウォレットによって保持されている場合、ボールトが財団ウォレットによって管理されている場合、および手数料パラメータが財団によって直接変更できる場合、SEC はこれが分散化されているとはみなしません。事実上、財団はシステム全体を制御しています。

対照的に、ネットワークがわずか 100 ノードで実行されている場合でも、すべての主要な決定に DAO の投票が必要であり、結果がコードによって自動化されており、財団が自由に介入できない場合には、SEC はそのネットワークがより分散化されているとみなす可能性があります。

4. 明瞭法

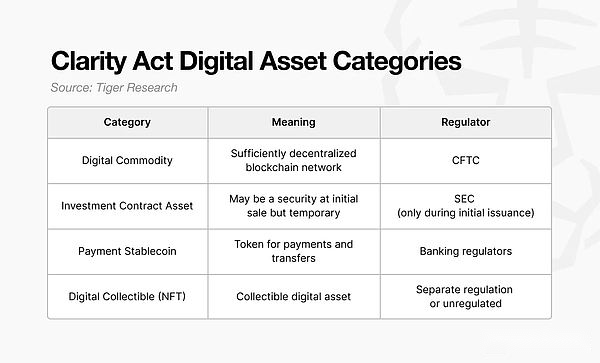

2025年に自社株買いの議論が再浮上する可能性があるもう1つの要因は、米国議会の立法イニシアチブであるクラリティ法だ。この法案は、トークンを法的に分類する方法を再定義することを目的としています。

SEC の「プロジェクト クリプト」は、どのトークンが有価証券として適格であるかを決定することに重点を置いていますが、CLARITY 法は、法的資産としてのトークンとは何なのかという、より根本的な疑問を提起しています。

基本的な原則は単純です。トークンは、投資契約に基づいて販売されたからといって、永久に有価証券になるわけではありません。この概念は SEC のライフサイクル アプローチに似ていますが、適用方法は異なります。

以前の SEC の解釈では、ICO 投資契約の一部としてトークンが販売された場合、トークン自体は無期限に有価証券とみなされる可能性があります。

透明性法はこれらの要素を分離します。トークンが発行時に投資契約に基づいて販売された場合、その時点で「投資契約資産」とみなされます。しかし、流通市場に入り、小売ユーザーによって取引されると、「デジタル商品」として再分類されます。

簡単に言うと、トークンは発行時には有価証券ですが、完全に配布され活発に取引されると、通常のデジタル資産になります。

この分類は規制当局を変更するため、重要です。最初の販売は SEC の規制の範囲内にあり、流通市場での活動は CFTC の規制の範囲内にあります。規制が変化するにつれて、プロトコルは経済構造を設計する際に証券規制に関連する制約に直面することが少なくなります。

この変化は、自社株買いの解釈に直接影響を与えます。トークンが流通市場でデジタル商品として分類される場合、買い戻しは「有価証券のような配当」とはみなされなくなります。代わりに、商品ベースのシステムにおける金融政策に似た、供給管理として解釈できます。投資家に利益を分配するのではなく、トークンエコノミーを運営するための仕組みになります。

最終的に、明確性法は、トークンの法的特徴は状況に応じて変化する可能性があるという考えを正式なものにし、買い戻し設計に関連する構造的な規制負担を軽減します。

5. 買い戻しと破棄に切り替える

2025 年には、買戻しと自動破棄メカニズムの組み合わせが再び登場します。このモデルでは、収益はトークン所有者に直接分配されず、財団は価格や供給を制御できず、書き込みプロセスはアルゴリズムによって実行されます。したがって、この構造は、規制当局によって以前に警告された要素からさらに遠ざかります。

2025年11月に発表されたUniswapの「統合提案」は、この変化を明確に示しています。

このモデルでは、取引手数料の一部が自動的に DAO 財務省に割り当てられますが、収益は UNI 保有者に直接分配されません。代わりに、スマート コントラクトは公開市場で UNI を購入し、それを燃やすことで供給を減らし、間接的に価値をサポートします。このプロセスを管理するすべての決定は、Uniswap Foundation の介入なしに、DAO の投票を通じて行われます。

主な変更点は、動作がどのように解釈されるかです。

早期の自社株買いは投資家への「利益分配」の一形態とみられていた。2025年モデルでは、価格に意図的に影響を与えるのではなく、ネットワーク政策の一環として機能する供給調整としてメカニズムを再定義している。

この構造は SEC の 2022 年見解と矛盾せず、CLARITY 法で定義されている「デジタル商品」の分類と一致しています。トークンが証券ではなく商品として扱われると、供給の調整は配当のような支払いではなく金融政策ツールに似たものになります。

ユニスワップ財団は提案書の中で、「この環境は変化した」と述べ、「米国では規制の明確さが進化している」と述べた。ここで重要な洞察は、規制当局が自社株買いを明示的に許可していないということだ。代わりに、より明確な規制境界により、プロトコルはコンプライアンスの期待を満たすモデルを設計できるようになります。

かつては、いかなる形態の自社株買いも規制リスクとみなされていました。2025 年までに、問題は「自社株買いが許可されるかどうか」から「証券上の懸念を引き起こさないように設計できるか」に移ります。

この変化により、プロトコルがコンプライアンスの枠組み内で買い戻しを実装する余地が生まれます。

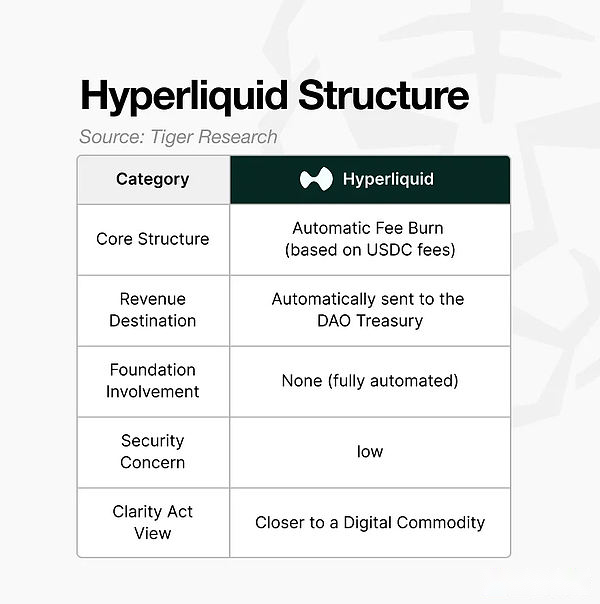

6. 自社株買い実施の合意

2025年に買戻し・破棄の仕組みを実装する代表的なプロトコルはHyperliquidです。その構造は、いくつかの特徴を示しています。

- <リ>

自動化の仕組み: 買戻しと破壊は財団の裁量ではなくプロトコル規則に基づいて行われます。

<リ>

財団以外の収入源: 収益は財団が管理するウォレットに流入しません。あるいは、流入したとしても、財団はそれを価格に影響を与えるために使用することはできません。

<リ>

共有に直接コストがかからない: トークン所有者には収入は支払われません。供給調整またはネットワーク運用コストにのみ使用されます。

重要なのは、このモデルはトークン所有者に直接的な経済的利益を約束しなくなったことです。これは、ネットワークのプロビジョニング ポリシーとして機能します。このメカニズムは、規制当局が受け入れることができる境界内に収まるように再設計されています。

ただし、これはすべてのリポジトリが安全であることを意味するものではありません。

自社株買いの勢いが戻ってきましたが、すべての導入に同じ規制リスクが伴うわけではありません。2025 年の規制の変化は、裁量的、一回限りの、または財団主導のプログラムではなく、構造的に準拠した自社株買いへの扉を開くことです。

SEC の論理は変わりません。

- <リ>

ファンドが市場買い入れのタイミングを決定すれば、「意図的な価格支持」の解釈が強化される。

<リ>

DAO の投票があっても、アップグレードや執行の権利が財団の手に渡った場合、それは分散化の要件を満たしていません。

<リ>

価値が破壊されるのではなく、特定の所有者に蓄積される場合の配当と同様です。

<リ>

収益が財団から市場購入に流れ、それが価格上昇につながる場合、これは投資家の期待を強化し、ハウイーテストの要素と一致します。

つまり、裁量的、偶発的、または財団が管理する買戻しは依然として証券の精査を逃れることはできません。

また、自社株買いは価格の上昇を保証するものではないことに注意することも重要です。燃焼すると供給が減少しますが、それは長期的なトークン経済メカニズムにすぎません。燃やしても弱いプロジェクトをより強くすることはできません。逆に、強力なプロジェクトは、適切に設計された書き込みシステムを通じてその基礎を強化できます。