<スパンリーフ=""><スパンテキスト="">北京時間10月11日、暗号市場は史上最も悲劇的な「大惨事」に見舞われた。<スパンリーフ=""><スパンテキスト="">激しい価格変動の中、ネットワーク全体で約166万人の投資家がポジションを清算し、清算総額は400億米ドルに達し、新たな歴史記録を樹立した。多くの人はこの危機をマクロリスクの波及(トランプ大統領の突然の攻撃)と仮想通貨市場の過剰なレバレッジのせいにしているが、実際の状況はそれほど単純ではない。

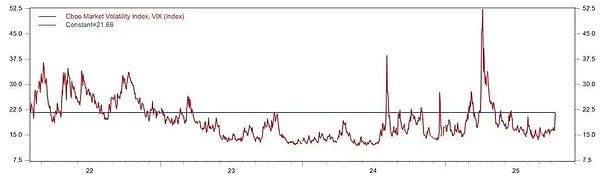

<スパンリーフ=""><スパンテキスト="">トランプ大統領が対中100%追加関税を発表した後、市場パニック指数(VIX)は急上昇したが、<スパンリーフ=""><スパンテキスト="">今回の関税の影響は明らかに4月よりも深刻ではない。主な違いは、市場のパニックの程度と流動性の状況にあります。現在の市場パニック指数(VIX)のピークは、4月の最高値である52よりもはるかに低い。同時に、広範なドルの流動性は依然として安定しており、3か月物SOFRとクロスカレンシーベースは4月のパニック時に見られた激しい変動を経験しておらず、国際銀行システムにおけるドルの供給が依然として豊富であることを示している。したがって、ナスダックが1日で5%以上急落した4月の無差別売りとは異なり、資産パフォーマンスは乖離している。このことからわかることは、マクロリスクは最も二次的な理由にすぎません。

<スパンリーフ="">

<スパンリーフ=""><スパンテキスト="">では、仮想通貨市場全体のレバレッジは高すぎるのでしょうか?明らかに、この結論も不正確です。最も直接的な証拠は次の 2 点です。1. ビットコインとイーサリアムの最大下落幅は、2 つの極端な市場価格である 5.19 と 3.12 よりもはるかに低いです。<スパンリーフ=""><スパンテキスト="">中核ポジションの体系的なレバレッジ解消は行われていない<スパンリーフ=""><スパンテキスト="">;<スパンリーフ=""><スパンテキスト="">2. アルトコインの集中清算は午前5時15分過ぎに発生した。現時点で、ほとんどのアルトコインの下落率は 70% 以上に達しています (この種の下落に抵抗できるレバレッジ市場は世界中にありません)。落雷によって「首を切られた」多数のアルトコイン投資家のレバレッジは2倍未満でした。 (実際、多くのアルトコインの投資家は、長期的な下落と非流動性のため、レバレッジが非常に低くなります)。

<スパンリーフ=""><スパンテキスト="">何が問題ですか?<スパンリーフ=""><スパンテキスト="">レバレッジを活用した裁定取引メカニズムの大規模な不一致が今回の暴落の原因であることは間違いなく、その最も典型的なものはリボルビングローン戦略です。<スパンリーフ=""><スパンテキスト="">。裁定取引者は、BTC、ETH、SOL、その他のトークンを担保にして USDT を貸し出し、それを USDE に変換して金利差を裁定します。その後、USDE にさらに USDT を貸し出すことを再度約束し、ポジションを拡大するサイクルが繰り返されます。このプロセス中に、ETH と SOL が最初に WBETH や BNSOL などの流動性ステーキング トークンに変換され、その後プレッジされると、元の資産と同じプレッジ レートを維持しながら、追加のステーキング収入を得ることができます。もちろん、ワンステップで正しく解決することを選択する賢い人もいます。<スパンリーフ=""><スパンテキスト="">証拠金レバレッジ口座を組み合わせることで、大量の半死状態のアルトコインを担保としてUSDTを借りて、USDEを購入します。

<スパンリーフ=""><スパンテキスト="">この層ごとに入れ子になったレバレッジ構造は、財務管理の利益を増大させるだけでなく、システム全体の脆弱性も大幅に増大させます。<スパンリーフ=""><スパンテキスト="">。市場の激しい変動がある場合、リボルビングローンの清算シーケンスは通常、穏やかで直線的なプロセスではなく、重要な担保の崩壊によって引き起こされる急速に広がる「連鎖反応」に似ています。このとき、流動性の急速な消費により市場はADL(自動ポジション削減)メカニズムを作動させ、最低レバレッジポジションであっても担保価値の瞬間的な蒸発により強制的に清算され、最終的には「価格下落→清算売り→下落加速」という死のスパイラルが形成されてしまいます。つまり、衝撃的な崩壊の根本原因は<スパンリーフ=""><スパンテキスト="">それは個人投資家が利用する高いレバレッジによるものではなく、裁定取引戦略や複雑な金融工学に隠された暗黙のレバレッジによるものです。

<スパンリーフ=""><スパンテキスト="">さらに致命的だったのは、市場の激しい変動の時期に米国の大手企業が過剰な負荷により倒産し、多くの投資家が追証を追加したりポジションを適時に決済できなかったことだ。<スパンリーフ=""><スパンテキスト="">自分のポジションが強制的に清算されるのをただ見守ることしかできません。同時に、マーケットメーカーがリスク制御メカニズムを発動させたのか、それとも API が誤動作したのかは不明です (API が異常であるというフィードバックもありました)。大手宇宙取引所のマーケットメーカーが5時過ぎに大規模に流動性を撤回し、市場は急落を見せた。

<スパンリーフ="">

<スパンリーフ=""><スパンテキスト="">いくつかの大手プレーヤーが記録したビデオから判断すると、<スパンリーフ=""><スパンテキスト="">清算の規模と処理量が膨大だったため、バイナンスがアカウントを引き継いでから清算作業が完了するまで、実際には1時間近くかかりました。言い換えれば、午前5時20分に我々が観察したUSDe、WBETH、BNSOL、およびその他の資産の深刻なアンアンカリング(たとえば、USDeは一時0.66ドルまで下落)は、独立した二次的なパニックではありませんでした。それは本質的に、リボルビングローンの清算の継続と現れでした。激しい変動の後、Binance Risk Engineによって引き継がれたUSDe、WBETH、BNSOLの膨大な量の住宅ローンポジションが、マーケットメーカーによる大規模な流動性の引き揚げと一致し、その結果、深い市場真空が生じました。システムが清算操作を実行したときに発生した集中的な売り圧力が、二次価格災害を引き起こしました。

<スパンリーフ=""><スパンテキスト="">陰謀論を脇に置くならば、今回の暴落の主な理由は次の 2 つの点にあると考えられます。

<スパンリーフ=""><スパンテキスト="">まず、ほとんどの裁定取引者は、リボルビングローン戦略における暗黙のレバレッジの破壊力と、それが依存する金融システムの脆弱性を著しく過小評価しています。<スパンリーフ=""><スパンテキスト="">。<スパンリーフ=""><スパンテキスト="">多くの投資家<スパンリーフ=""><スパンテキスト="">USDEリボルビングローンを単純なステーブルコイン金利スプレッド裁定取引と誤解する<スパンリーフ=""><スパンテキスト="">、<スパンリーフ=""><スパンテキスト="">第一段階の住宅ローン資産が清算されない限り、安心できると考えてください。ただし、USDe は本質的にデルタニュートラル戦略に基づいた構造化された金融証明書であり、そのボラティリティと潜在的なリスクエクスポージャーは、USDT や USDC などの従来の法定通貨に裏付けされたステーブルコインよりもはるかに大きくなります。

<スパンリーフ=""><スパンテキスト="">第二に、取引所のインフラストラクチャ、商品リスク管理システム、マーケットメーカーの流動性保証メカニズムにシステム上の欠陥があります。<スパンリーフ=""><スパンテキスト="">。具体的には、市場のボラティリティが極度に高かった時期に、取引システムはユーザーとマーケットメーカー間のスムーズな取引を保証できませんでした。WBETH や BNSOL などの流動性担保トークンはネイティブ資産と同じ担保率を享受していましたが、対応する流動性保証は受けていませんでした。さらに重要なことは、マーケットメーカーが集団的に流動性を引き揚げて市場メカニズムの機能不全を引き起こしたとき、取引所には有効な危機対応メカニズムが欠如しており、最終的に市場のスパイラル下落がさらに悪化したことである(ビットメックスは市場メカニズムの機能不全により3.12に取引を停止した)。

<スパンリーフ=""><スパンテキスト="">長年低レバレッジを使用してきた多くのアルトコイン投資家は、「3.12」や「5.19」といった歴史的な極端な相場状況に備えてリスク管理の準備をしてきたにもかかわらず、このさらに悲劇的な暴落からは免れなかった、つまり最も不運な状況がすべて彼らに追い込まれたと言えるでしょう。しかし、市場構造の観点から見ると、今回の急落によるチップ変動の規模も過去最高に達しており、客観的にはアルトコイン市場の再構築(歴史的なホールドアップの負担の除去)の可能性をもたらしている。