<スパンリーフ=""><スパンテキスト="">著者:<スパンリーフ=""><スパンテキスト="">A1 研究

<スパンリーフ=""><スパンテキスト="">導入

<スパンリーフ=""><スパンテキスト="">機関資本のDeFiへの大量移行は避けられないのでしょうか?世界最大手の資産運用会社に尋ねれば、答えは明白です。

<スパンリーフ=""><スパンテキスト="">スコット・ベッセント – 米国財務長官:<スパンリーフ=""><スパンテキスト="">「最近の報告では、ステーブルコイン市場は10年末までに3.7兆ドルに達する可能性があると予測されています。」

<スパンリーフ=""><スパンテキスト="">ブラックロックのラリー・フィンク最高経営責任者(CEO):「あらゆる株式、あらゆる債券、あらゆるファンド、あらゆる資産をトークン化することができる。これが実現すれば、投資のやり方に革命が起こるだろう。市場を閉鎖する必要はなくなる。現在は数日かかっている取引が数秒で完了する。決済遅延により現在凍結されている数十億ドルを即座に経済に再投資することができ、さらなる成長を生み出すことができる。」

<スパンリーフ=""><スパンテキスト="">スタンダードチャータード銀行のグローバルトレード責任者、カイ・フェール氏:「現在の市場動向に基づくと、トークン化された現実世界の資産に対する全体的な需要は2034年までに30.1兆ドルに達すると予想されます。」

<スパンリーフ=""><スパンテキスト="">ブロックチェーンは、前例のない方法で資産の所有、使用、移転の方法に革命を起こす能力があるため、これらの金融大手の注目を集めています。ブロックチェーンの 2 つの主な利点は、プログラム可能性と構成可能性です。

<スパンリーフ=""><スパンテキスト="">これらの利点は両方とも、それぞれのブロックチェーンにプログラマブル ロジックの基盤を提供するスマート コントラクトによって実現されます。すべてのブロックチェーンではありませんが、<スパンリーフ=""><スパンテキスト="">すべてがスマート コントラクト機能をサポートしています (ビットコインが最も注目すべき例です。<スパンリーフ=""><スパンテキスト="">ただし、マルチシグネチャウォレットやタイムロックトランザクションなどの条件付き支出メカニズムについては、ビットコインスクリプトを介した限定的なプログラム可能性があります。<スパンリーフ=""><スパンテキスト="">)、しかしDeFiの台頭はスマートコントラクトの人気の恩恵を受けています。

<スパンリーフ=""><スパンテキスト="">イーサリアムはスマート コントラクトを使用した最初のブロックチェーンですが、現在では、共通のプログラム可能な実行環境でスマート コントラクトを介して DeFi アプリケーションをサポートするアクティブなブロックチェーンが数百存在します。

<スパンリーフ=""><スパンテキスト="">スマート コントラクトは本質的にプログラム可能であるため、開発者は特定の機能を資産などにプログラムすることができます。<スパンスタイル=""><スパンスタイル=""><スパンリーフ=""><スパンテキスト="">プログラム可能なアセットのような大規模なものは世界でも見たことがありません<スパンスタイル=""><スパンスタイル=""><スパンリーフ=""><スパンテキスト="">;このテクノロジーは、資産にカスタマイズと動的プロパティを初めてもたらし、イノベーションの新たなフロンティアにつながる可能性があります。

<スパンリーフ=""><スパンテキスト="">さらに、コンポーザビリティとは、デフォルトで許可なく相互に通信できるスマート コントラクトの機能を指します。これにより、ネットワーク、製品、資産レベルで前例のない相互運用性が可能になり、従来のサイロ化された集中型インフラストラクチャと比較して効率が飛躍的に向上します。

<スパンリーフ=""><スパンテキスト="">過去数年にわたり、世界の金融業界は徐々に Web3 分野に参入してきました。これにより、世界最大の資産運用会社の一部(ブラックロック、フランクリン・テンプルトン、アポロ・グローバル・マネジメント、ヤナス・ヘンダーソンなど)は、自社のファンドの一部を「トークン化」し始めました。つまり、複数の資産クラスにわたるオンチェーン・バージョンの作成です。

<スパンリーフ=""><スパンテキスト="">ブロックチェーン技術の導入はこれまで奨励されてきたが、ついに転換点を迎える<スパンリーフ=""><スパンテキスト="">ポイント。トークン化と制度的オンチェーンファイナンスの可能性は魅力的に聞こえるだけでなく、実際に初めて利用できるようになる<スパンリーフ=""><スパンテキスト="">現実になる。制度上の可能性を現実にする最も重要な発展の 1 つは、CLOB (中央指値注文帳) インフラストラクチャです。基本的に、世界最大かつ最も流動性の高い市場は、CLOB の優れたパフォーマンスにより CLOB で運営されています。現在、オンチェーン CLOB は常に進化しており、まもなく世界市場のパフォーマンス標準に達するだけでなく、既存の金融インフラも大幅に改善されるでしょう。

<スパンリーフ=""><スパンテキスト="">トークン化のメガトレンド

<スパンリーフ=""><スパンテキスト="">ここ数年、制度金融の世界でトークン化の勢いが増しており、世界最大手の資産運用会社のいくつかは数十億ドル相当の資本をオンチェーンに展開しています。注目すべき例としては次のようなものがあります。

- <リ>

<スパンリーフ=""><スパンテキスト="">ブラックロックの21億ドルのブラックロック米ドル機関投資家デジタル流動性ファンド(BUIDL)

<リ>

<スパンリーフ=""><スパンテキスト="">ヤヌス・ヘンダーソン氏の7億8,300万ドルのアネモイAAA CLOファンド(JTRSY)

<リ>

<スパンリーフ=""><スパンテキスト="">フランクリン・テンプルトンの7億1,700万ドルのオンチェーン米国政府通貨基金(BENJI)

<スパンリーフ=""><スパンテキスト="">市場規模と予測

<スパンリーフ=""><スパンテキスト="">全体として、トークン化に対する認識と行動は成長し続けています。トークン化された資産の総額は 2022 年 9 月以来 10 倍に増加し、現在では 300 億ドルを超えています (ステーブルコインを除く)。

<スパンリーフ=""><スパンテキスト="">ただし、まだ表面をなぞっただけです。約 4 兆ドルの暗号通貨資産クラスと比較して、トークン化された現実世界資産 (RWA) が占める割合はわずか 0.75% です。しかし、現在の成長率と、各機関のトークン化に関する議論から実際の導入への移行により、今後数年間で資産の作成、管理、取引の方法に大きな変化がもたらされる可能性があります。

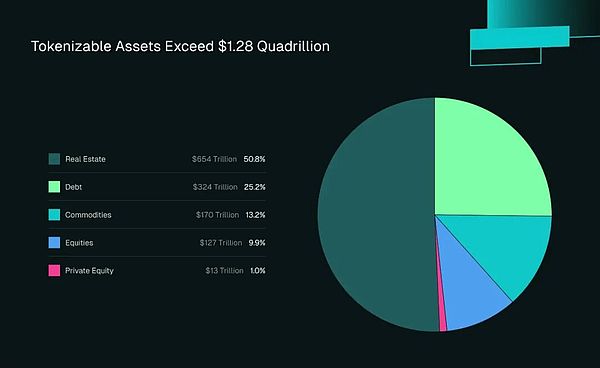

トークン化可能な資産が1.28兆ドルを超える

<スパンリーフ=""><スパンテキスト="">機関投資家のトークン化への注目が高まるにつれ、市場の成長予測が浮上しており、その多くは世界市場におけるトークン化の将来の役割について非常に楽観的です。最近の予測の例をいくつか示します。

- <リ>

<スパンリーフ=""><スパンテキスト="">ビジネス調査: 2029 年までに 5 兆 5,000 億ドル (ステーブルコインを含む)

<リ>

<スパンリーフ=""><スパンテキスト="">Mordor Intelligence: 2030 年までに 13 兆 5,500 億ドル (ステーブルコインを含む)

<リ>

<スパンリーフ=""><スパンテキスト="">スタンダードチャータード: 2034 年までに 30.1 兆ドル (ステーブルコインを含む)

<リ>

<スパンリーフ=""><スパンテキスト="">デロイト: トークン化された不動産は 2035 年までに 4 兆ドルに達する見込み

<スパンリーフ=""><スパンテキスト="">トークン化された資産の潜在的な将来を分析するとき、重要な要素の 1 つを念頭に置く必要があります。それは、トークン化は世界中のほぼすべての主要な資産クラスに適用されるということです。そのため、その影響は単一の地域、市場、資産タイプをはるかに超えて広がる可能性があります。

<スパンリーフ=""><スパンテキスト="">資産クラスごとのトークン化

<スパンリーフ=""><スパンテキスト="">現在、トークン化のトレンドをリードしている 5 つの主要な資産クラスは、債券、株式、不動産、商品、プライベートエクイティです。これらの市場の合計価値は 1.28,000 兆ドルを超えます。

実世界資産 (RWA) の合計価値

<スパンリーフ=""><スパンテキスト="">借金

<スパンリーフ=""><スパンテキスト="">2025 年第 1 四半期の時点で、世界の債券市場の評価額は 324 兆ドルに達し、不動産に次ぐ世界第 2 位の資産クラスとなっています。

<スパンリーフ=""><スパンテキスト="">通常、「負債」は、次のようなさまざまな市場をカバーするより一般的な資産クラスです。

- <リ>

<スパンリーフ=""><スパンテキスト="">政府が発行するソブリン債(米国国債など)

<リ>

<スパンリーフ=""><スパンテキスト="">企業が公開市場で発行する社債

<リ>

<スパンリーフ=""><スパンテキスト="">企業が銀行以外の金融機関に非公開で発行するプライベートクレジット

<リ>

<スパンリーフ=""><スパンテキスト="">個人債務、個人向けローン(自動車ローン、クレジットカードローン、住宅ローンなど)

<スパンリーフ=""><スパンテキスト="">検証された公開データによると、これまでのところ、トークン化の歴史の中で最も一般的にトークン化された資産は借金です。現在、約260億ドルのトークン化された民間信用、米国債、米国以外の国債、社債がオンチェーン上で流通している。

<スパンリーフ=""><スパンテキスト="">前述の BUIDL ファンドと BENJI ファンドに加えて、トークン化された負債の注目すべき例には次のものがあります。

- <リ>

<スパンリーフ=""><スパンテキスト="">Ondo Finance の短期米国国債ファンド (OUSG) とドルインカム (USDY)

<リ>

<スパンリーフ=""><スパンテキスト="">Circle のトークン化された米国財務省短期証券 (USYC)

<リ>

<スパンリーフ=""><スパンテキスト="">図 プライベートホームエクイティローン(HELOC)の累計が120億ドルを超える

<スパンリーフ=""><スパンテキスト="">ストック

127兆ドルの世界株式市場に個人投資家が多く参加していることを考えると、トークン化された株式は、現実世界資産(RWA)の分野で最も期待され、広く議論されているソリューションの1つです。

しかし、この期待はまだ実際の株式のトークン化には至っていない。ただし、進行中の開発は、近い将来にこれを変えることを目指しています。現在、株式のトークン化を積極的に推進している最も重要なプロジェクトは、Ondo Finance と Backed Finance の 2 つです。一部の「トークン化」資産は本質的に合成オンチェーン株価トラッカーですが、Ondo と Backed はどちらも実際の原株によって表される市場のトークン化をサポートしています。

Ondo Finance はこれまでに、S&P 500 (SPY、IVV)、Nasdaq 100 (QQQ)、Russell 1000 (IWF) を代表する ETF を含む、約 2 億 9,000 万ドルの株式価値をトークン化しました。

Backed Finance は、オンチェーン株式商品である「xStocks」で約 7,600 万ドルをトークン化しました。バックドはいくつかの主流ETFをチェーンに導入しただけでなく、テスラ(TSLA)、マイクロストラテジー(MSTR)、エヌビディア(NVDA)、サークル(CRCL)などの個別株のデジタル版も立ち上げた。

Ondo は価値のトークン化において優位性を持っていますが、Backed は取引活動の誘致において初期の優位性を確立しました。 2025 年 6 月に xStocks が開始されて以来、トレーダーは 45 億ドル以上の取引高を生み出してきました。

不動産

まず、不動産市場では流動性と透明性が相対的に欠如しているため、不動産のトークン化は上記のトークン化指標のいずれにも含まれていないことに注意することが重要です。

それにもかかわらず、不動産は世界最大の資産クラスであり、推定価値は 654 兆ドルです。流動性の低さ、透明性の欠如、市場規模を考慮すると、不動産市場は広範なトークン化から最も恩恵を受ける資産クラスであると考えられます。

不動産のトークン化をリードする企業の 1 つが RedSwanDigital で、2025 年末までに Stellar ブロックチェーン上で 1 億ドル相当の商業用不動産をトークン化する計画です。

RedSwanは現在民間投資に限定されていますが、このイノベーションを一般にもたらしたDeFiプロジェクトの1つがPropyです。これにより、ユーザーは自分の資産をトークン化し、オンチェーン上で端株として販売できるようになります。現在までに、Propy は 40 億ドルを超える取引額を促進してきました。

商品

前述の資産クラスと同様、主要商品(石油、天然ガス、貴金属)の時価総額は合計 170 兆ドルを超えています。

主要商品の中で、Web3 では金が最も需要が高いです。具体的には、PaxosとTetherは合わせて約20億ドルの金をトークン化した。

トークン化商品の分野で革新を起こすもう 1 つのプロジェクトは、現在、大豆、大豆油、綿花、トウモロコシの市場を提供している Justoken です。ただし、これらのトークンの取引は現在、オフチェーンチャネルの個人投資家に限定されています。

プライベートエクイティ

プライベートエクイティ市場は他のほとんどの市場に比べて透明性がはるかに低いものの、世界の時価総額は2024年に約13兆ドルになると推定されている。

プライベート・エクイティはその規模が比較的小さいにもかかわらず、現在世界で最も急速に成長している資産クラスの 1 つであり、今後 5 年間で約 54% の成長が見込まれています。世界的な資産クラスとしてのプライベート・エクイティの台頭により、その重要性の高まりが技術革新のさまざまな分野の投資家の注目を集めているため、プライベート・エクイティはトークン化の興味深い候補となっています。

現在、オンチェーンのプライベート・エクイティ・ファンドを提供している著名な機関の 2 つは、アポロ・グローバル・マネジメント (アポロ多様化信用証券化ファンドを通じて) とハミルトン・レーン (ハミルトン・レーン・セカンダリー VI 証券化ファンドを通じて) です。2 つの世界的な機関は合計で約 1 億 3,300 万ドルのプライベートエクイティをトークン化しました。

資産を直接ブロックチェーンに取り込む機関が増えている一方で、最近、特にプライベート・エクイティ分野でプロセスの高速化を目的としたネイティブDeFiプロジェクトの波が押し寄せている。

この取り組みを主導する 2 つのプロジェクトは、Jarsy と PreStocks です。プラットフォームは同一ではありませんが、どちらもまだ上場していない人気企業 (SpaceX、OpenAI、ByteDance など) の未公開株を提供しています。両プロジェクトは舞台裏で公開会社の株式を保有しており、発行済み株式の全額を裏付けています。

これは、これまでで最も革新的な実世界資産 (RWA) ソリューションの 1 つです。これにより、個人投資家と機関投資家の両方がプライベート・エクイティにアクセスできるようになり、ブロックチェーン・チャネルの効率を活用して、24時間いつでも便利な、迅速かつコスト効率の高い約定と決済を確保できます。

これら 5 つの資産クラスを合わせると、その価値は 1.28,000 兆ドルを超え、トークン化は金融史上最も影響を与える可能性のあるトレンドの 1 つとなっています。導入の可能性は刺激的ですが、世界規模でのトークン化は、それをサポートするインフラストラクチャが整備されている場合にのみ可能です。中央指値注文帳 (CLOB) は、これまでのところ最も理想的なソリューションです。

地理的な導入パターン

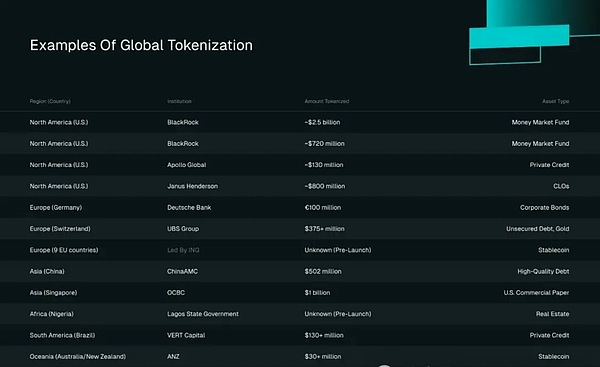

近年、世界ではデジタルアセットテクノロジーの採用と実装が歩調を合わせて進歩し続けています。これまでのところ、資産運用会社間のトークン化の動きは主に米国で始まり、ブラックロック、フランクリン・テンプルトン、アポロ・グローバル・マネジメント、ヤナス・ヘンダーソンなどの前述の企業が主導している。

さらに、米国ではオープン性が大きく変化しており、GENIUS 法などの Web3 フレンドリーな規制、米国拠点のプロジェクトに対する奨励金、デジタル資産のみで構成されるソブリン・ウェルス・ファンドの可能性などを通じてデジタル資産の探索が進んでいます。

しかし、世界的に見てみると、これは近年著しく激化している世界的な傾向の一部にすぎません。

ヨーロッパでは、次のような注目すべき制度的導入の取り組みが行われています。

- <リ>

ドイツ銀行、Polygon で 1 億ユーロ相当のトークン化社債を管理

<リ>

スイスのUBSがスイスのSIXデジタル取引所(SDX)とZKSyncで3億7,500万ドル相当のデジタル債券とトークン化された金を発行

<リ>

EU 9か国がMiCA規制のユーロ裏付けステーブルコインの作成に取り組む

アジアのいくつかの国も世界的なトークン化競争に参加しています。最近の注目すべき国には次のようなものがあります。

- <リ>

4,000億ドル以上の資産を管理する中国資産管理公司(ChinaAMC)が、イーサリアム上で5億ドルのトークン化マネーマーケットファンドを立ち上げる

<リ>

シンガポール第2位の銀行であるDBS銀行(OCBC)は最近、10億米ドル相当の米国コマーシャルペーパーをトークン化する取り組みを開始した。

さらに、トークン化はアフリカ、南米、オーストラリアでも使用例が見つかっています。これらの地域における最近の動向をいくつか紹介します。

- <リ>

ナイジェリアでは、ラゴス州政府がブロックチェーンベースの土地登録システムに向けた大規模な動きの一環として、トークン化された不動産の導入を計画している。

<リ>

ブラジルの資産運用会社 VERT Capital は、XRP ベースのプライベートクレジットプラットフォームの初期導入として、1 億 3,000 万ドルの農業債権証明書をトークン化しました

<リ>

オーストラリア・ニュージーランド銀行グループ(ANZ)は、トークン化されたオーストラリア・ドルを発行した最初の商業銀行となり、現在、中国資産管理公司およびフィデリティ・インターナショナルと協力して、トークン化を通じて国境を越えた金融効率を向上させています。

グローバルトークン化の例

世界の資本市場にとってトークン化の潜在的な利点が世界に認識されるようになるにつれて、政府、中央銀行、民間企業の態度に大きな変化が見られます。この変化は業界に追い風となり、業界の成長をさらに促進するために規制の明確さへの注目が広がっています。

現在のインフラストラクチャの制限

規制とコンプライアンス

金融機関はテクノロジーとしてのトークン化について肯定的な見解を繰り返し表明していますが、従来の資産を大規模にトークン化することを妨げる大きな障害は、一般的に規制が欠如していることです。業界は何世紀にもわたって、特にリスク軽減に重点を置いて、厳格なコンプライアンス基準の作成と改訂に取り組んできました。したがって、新しいテクノロジーを受け入れるためには、その将来性がどれほど魅力的であっても、企業、顧客、資産の保護を保証する明確な規制の枠組みがなければなりません。

興味深いことに、この問題は徐々に解決されつつあるようです。デジタル資産に対する制度的関心の高まりにより、多くの国が適切なコンプライアンスの枠組みを開発する傾向が強まっています。

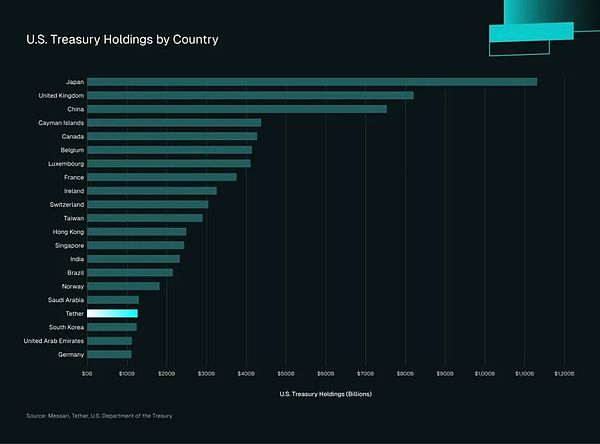

最近、GENIUS法は米国初の公式デジタル資産規制枠組みとして世界的な注目を集めています。この法案は2027年1月に発効する予定で、その主な役割はステーブルコインの発行、準備、運用、二次取引を規制することである。

GENIUS 法の最も重要な側面の 1 つは、ソブリン債需要への影響です。ステーブルコインの発行者は、現金、保証付き預金、米国財務省証券、適格現先契約などの流動性が高く低リスクの資産を1:1の比率で裏付けする必要がある。これまで、米国国債は主要なステーブルコイン発行者にとって一般的な担保の選択肢でした。実際、世界最大のステーブルコイン発行会社であるテザーは現在、世界で 18 番目に大きな米国債保有者です。

国別の米国債保有状況

<スパンリーフ=""><スパンテキスト="">この傾向は今後数年間で急速に加速すると予想されます。シティバンクのステーブルコイン 2030 レポートによると、2030 年までにステーブルコイン発行会社は、現在のどの単一管轄区域よりも多くの米国財務省証券を保有する可能性があると予測しています。

<スパンリーフ=""><スパンテキスト="">しかし、この見解は米国の国債に対する追加需要のみに焦点を当てています。これまでのステーブルコインはほぼすべて米ドル建てでしたが、追加債務発行の影響により、世界中の国が各国通貨建てでソブリン債務を含む資産を裏付けとしたステーブルコインを発行するようになるだろうと想像するのは合理的です。

GENIUS 法に加えて、2023 年に発効する EU の暗号資産市場規制 (MiCA) 枠組みも、世界的なトークン化におけるもう 1 つの大きな進展です。MiCA の目標は、機関顧客の資産保護の確保、新しい暗号プロジェクトの適格情報の要求、準備金要件の強制とステーブルコイン発行者の制限の制限などにより、Web3 業界に透明性とセキュリティをもたらすことです。さらに、他の同様の包括的な枠組みには、ドバイの VARA、香港の VASP および VATP 制度、FINMA に基づくスイスのデジタル資産規制などがあります。

世界の主要な資産運用会社、政府、中央銀行などは、ブロックチェーンやトークン化された資産について議論するだけでなく、相互作用も行っています。導入と実験のペースが加速し続けるにつれて、適切なコンプライアンス基準を確立するプロセスも加速度的に成長し続けるはずです。

インフラストラクチャー

コンプライアンス基準の欠如に加えて、DeFiインフラストラクチャは、機関投資家が安心して大規模なオンチェーン市場に参加できるほどには進化していません。これは、保管ソリューションの欠如、流動性の断片化、決済のファイナリティなど、現在の非効率性 (および非効率性と認識されている) によるものです。

ホスティングソリューション

機関投資家の資金管理に関しては、信頼できる保管者が資産保護、取引処理、取引決済などの重要なタスクを処理する必要があります。

デジタル資産は歴史的に主に個人投資家によって使用されてきたため、自己保管が資産の保護と管理の主な形式でした。しかし、世界的な機関の要件を満たすために、ホスティング ソリューションの波が現れています。著名なカストディアンには、Coinbase、Anchorage Digital、Fireblocks などの Web3 ネイティブ企業や、Fidelity や BNY Mellon などの伝統的な銀行が含まれます。

担保管理と取引の場を分離する最近の開発は、トークン化プラットフォーム OpenEden の OpenDollar ステーブルコイン (USDO) と Binance の銀行保管との統合です。Web3 は、機関がこの種の保管サービスを必要としていることに徐々に気づいており、OpenEden の CEO が以前に説明したように、「オフチェーン取引所担保 (OEC)」を中心とした全体的な傾向が発展するのを目にするかもしれません。

流動性の分散

歴史的に分散型金融(DeFi)導入への機関の参加を制限してきたもう1つの欠陥は、流動性の断片化です。現在、DeFi活動をサポートするブロックチェーンは数百あり、総額2000億ドル以上の資産を保有しており、そのうち54のブロックチェーンが少なくとも1億ドルの資産を保有している。非常に多くのブロックチェーンが DeFi の進化に貢献しているのを見るのは興味深いことですが、問題は、各ブロックチェーンの流動性がそれ自体に制限されることが多いことです。

前述の資本市場には 1.2,000 兆ドルを超える資産が含まれていることに注意することが重要です。これらの資産の一部でも参入を容易にするために、DeFi の流動性は可能な限り効率的である必要があります。これは、いずれかのブロックチェーン上の流動性が他のブロックチェーン上のアプリケーションにシームレスにアクセスできる必要があることを意味します。たとえば、米国の株式口座が任意の取引所 (NYSE、ナスダック、CBOE/BATS、OTC など) で株式商品を取引できるのと同じように、DeFi エクスペリエンスでは、ユーザーが単一のソースから任意のアプリケーションを使用できるようにする必要があります。

デジタル資産業界が発展するにつれて、断片化された流動性の問題に対する解決策がますます明らかになってきています。顕著な例は次のとおりです。

- <リ>

Cosmos SDK (最近イーサリアムなどの他のエコシステムに拡張されている) 上に構築されたブロックチェーン間の通信を可能にする Inter-Blockchain Communication (IBC) や、現在 Tether、Ethena Labs、PayPal、Ondo、Usual で使用されている LayerZero などの相互運用性プロトコル。LayerZero の主なセールス ポイントは、ユーザーが分散型検証ネットワーク (DVN) をカスタマイズでき、組織のコンプライアンスに柔軟性を提供できることです。さらに、LayerZero は、チェーン全体の代替可能トークン (OFT) 標準を通じて、代替可能トークンが複数のチェーンにわたって存在できるようにし、パッケージ化プロセスを回避します。

<リ>

Jupiter や 1inch などの分散型取引所 (DEX) アグリゲーターは、多くの場合、特定のエコシステム内で複数の分散型取引所を介してトランザクションをルーティングします。

<リ>

パーティクル ネットワークやアルカナ ネットワークなどのチェーン抽象化ソリューションは、複数のネットワーク間でスムーズに使用できるアカウントを DeFi 参加者に提供することに重点を置き、クロスチェーン操作の複雑さをユーザーに移さないようにします。

和解のファイナリティ

当然のことながら、伝統的な金融業界は、考えられるすべてのリスクを軽減するために、特定のコンプライアンスの枠組みに従うすべての取引の決済(または所有権移転の最終記録)を重視しています。決済は通常、手形交換所によって実行されます。たとえば、米国での多くの取引は DTCC によって決済されており、2024 年には世界の証券取引で 3.8 兆ドルが処理されました。

主要国の現在のプロセスでは、取引が実際に行われてから少なくとも 1 日以内に決済を完了する必要があります。たとえば、米国の「T+1」決済と欧州の「T+2」決済では、それぞれ取引発生後 1 ~ 2 日以内に資産/現金の移転が正式に完了する必要があります。現在一部の高性能ブロックチェーンの決済時間は 1 秒未満であるため、これはブロックチェーンが改善できる重要な領域です。

ブロックチェーンは、特定のネットワークのコンセンサスメカニズムに基づいてトランザクションを自動的に決済しますが、現在、コンプライアンス基準の欠如により、機関による導入は制限されています。これは教育を通じて部分的に対処できますが(例:オンチェーン取引がいつどのように完了するかを理解するなど)、各機関はオンチェーン決済が実際に絶対的な最終性を示し、すべての潜在的なリスク(例:可逆取引)が対処され軽減されることを保証するための徹底したコンプライアンス対策が必要となる可能性があります。

DeFiがついに「十分」になった理由

これらは大規模な機関投資家の参加に対する正当な障壁ですが、最近のブロックチェーンのパフォーマンスの進歩とオンチェーンの中央指値注文帳(CLOB)インフラストラクチャの革新により、有望な解決策が提供されています。

最近まで、1 秒あたり数千のトランザクション、さらには 1 秒未満の遅延を可能にするブロックチェーンのアイデアは投機的であると考えられていました。ただし、これらは現在、高性能ブロックチェーンの最低限のベースライン標準とみなされています。

もちろん、ブロックチェーンが世界的な市場活動を効果的にサポートするには、世界クラスのトランザクションインフラストラクチャが必要です。ここで CLOB が登場します。

CLOBは、高速マッチングエンジン(アプリケーションチェーンの実行ロジックに直接埋め込まれているか、オフチェーン処理やオンチェーン決済と組み合わせて)を通じて、流動性効率、トランザクションスループット、複雑な注文タイプなどを最適化し、初めて金融機関のパフォーマンス閾値に近づいています。

CLOB インフラストラクチャは欠落しているリンクです

教育機関にとって書籍の注文が重要な理由

流動性が高く活発な市場では、中央指値注文帳 (CLOB) インフラストラクチャが世界の取引所 (ニューヨーク証券取引所、ナスダック、東京証券取引所、上海証券取引所など) によって最も好まれています。

CLOB が世界の流動性市場の主流インフラとなった理由の 1 つは、内部マッチング エンジンの透明性と効率性です。マッチング エンジンの透明性により、注文帳のアクティビティに対するリアルタイムの洞察が可能になり、参加者の匿名性を確保しながら効率的な価格発見が可能になります。さらに、マッチング エンジンは、継続的に流入する買い注文と売り注文を満たす最も効率的な方法を見つけるために特別に最適化されており、高頻度取引を促進する理想的なメカニズムとなっています。

必要な機能

金融市場は過去数十年にわたって一連の大きな変化を経験し、その結果、効率を最大化するために設計されたさまざまな機能が導入されました。その中で注目すべき機能には、ミリ秒未満の執行、豊富な流動性プール、複雑な注文タイプ、ポートフォリオ証拠金、規制レポートなどがあります。

ミリ秒未満の実行

前述したように、世界市場では、特に取引頻度が高いため、スピードが重視されています。現在最適化された CLOB マッチング エンジンは、10 ~ 100 マイクロ秒、つまり 0.01 ~ 0.1 ミリ秒の速度になります。

深い流動性プール

シカゴ・オプション取引所の日次報告書によると、米国株式市場の取引高が1兆ドルを超えるのは一般的であり、そのほとんどは6時間半の取引セッション内に発生します。CLOB マッチング エンジンは、多くの参加者からの注文を効率的に統合し、基本的に分散ネットワーク内の流動性を集約し、リアルタイムで注文を実行してこのような大量の流動性を処理できます。

<スパンリーフ=""><スパンテキスト="">複雑な注文タイプ

<スパンリーフ=""><スパンテキスト="">グローバル市場の進化のもう 1 つの結果は、CLOB が複数の注文タイプを処理できることです。オーダーブックには非常に詳細なデータが含まれているため、当然、機関投資家のニーズを満たす柔軟な条件付き注文がサポートされます。

ポートフォリオの証拠金

CLOB は、市場の厚みと流動性に関するリアルタイム情報を読み取り、ブロードキャストすることで、リスク管理のための効果的なデータ ソースになります。これらには常にすべての買い注文と売り注文の正確な価格が含まれているため、清算機関やバリュー・アット・リスク(VaR)などの機関などの企業が使用するモデルは、全体的なリスクを継続的に監視し、許容されるべき証拠金の量を効率的に計算できます。

規制報告

CLOB は継続的な注文帳を維持することで価格データの透明性を提供し、規制当局が流動性と市場の動きを監視できるようにします。さらに、CLOB には標準化された方法でデータを記録する機能があり、さまざまな資産や市場間の分析や相互参照に役立ちます。

オンチェーンファイナンスのメリット

上記のすべての理由により、CLOB は DeFi と従来の金融の間の「ミッシングリンク」として効果的に機能し、各機関に使い慣れたパフォーマンスの高いインフラストラクチャをもたらします。ただし、DeFi に組み込まれたメカニズムにより、そのアプリケーションは従来の市場のパフォーマンスを大幅に向上させることができます。

24時間365日の市場を実現

まず、CLOB は常に 24 時間動作する機能を備えていることに注意することが重要です。これは単純に、通常の人間とコンピューターの対話ではなく、アルゴリズムに依存して機能するためです。

そうは言っても、「24時間年中無休市場以前の時代」はパブリックブロックチェーンの出現によって終わります。一部の伝統的な市場は歴史的に 24 時間取引を実現していますが、24 時間 365 日活動する世界市場はこれまでありませんでした (外国為替取引所が最も近いですが、依然として「24 時間 5 日」市場であることがよくあります)。ナスダック取引所はこの分野の先駆者です。今年初めに、同社の社長は、2026年下半期に24時間、週5日の株式取引を可能にする計画を発表した。同社のCEOは最近、ナスダックもトークン化された株式をサポートすると発表した。

基本的に、パブリック ブロックチェーンは CLOB のアルゴリズム特性と分散化の利点を組み合わせたものです。その運用は特定の地理的場所に限定されません。この自由度の向上により、CLOB は最終的にその可能性を実現できるようになります。つまり、24 時間、グローバルに効率的に動作し、いつでも、どこでも、あらゆるソースからの流動性を集約して処理できるようになります。

プログラマビリティと構成可能性

この記事の冒頭で簡単に述べたように、オンチェーン ファイナンスは、スマート コントラクト ベースの資産の 2 つの主要な機能、つまりプログラマビリティとコンポーザビリティを解放します。

アセットのプログラマビリティと合成アセットの比較

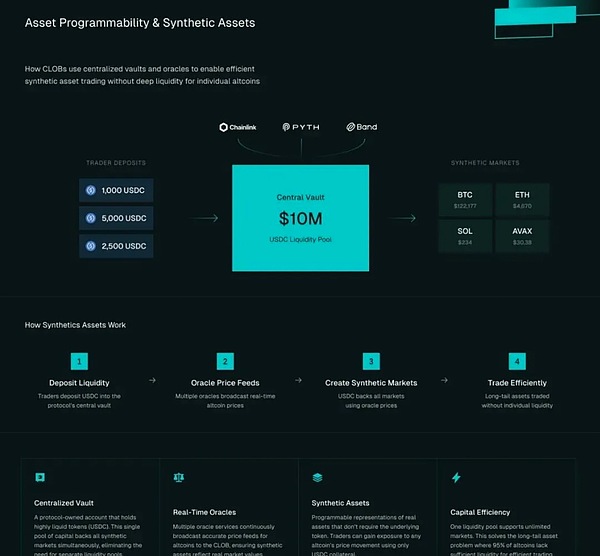

基本的に、資産のプログラマビリティにより、開発者は特定の資産の機能をカスタマイズできるため、資産の動作方法や使用方法を変更できます。Web3 におけるプログラマビリティへの主な傾向は、合成アセットの作成です。実際、現在、多くの CLOB がこの機能を使用してアルトコイン市場の大部分をサポートしています。これは、トレーダーが流動性の高いトークン (USDC など) を集中管理された「保管庫」 (またはプロトコルが所有する口座) に預け、その保管庫を使用してすべての市場に流動性を提供できるようにすることで機能します。したがって、保管庫にUSDCが含まれていると仮定すると、一連のオラクルがアルトコイン価格をリアルタイムでCLOBにブロードキャストし、USDCは流動性のすべて(またはほとんど)をサポートするために使用されます。最終的に、これにより、ロングテール資産(アルトコインの大部分)に深い流動性を必要とせずに、効率的な市場活動が可能になります。

アセットのプログラマビリティと合成アセットの比較

担保を必要とせずに資産価格をオンチェーンで反映できるこの機能により、資産のカスタマイズの可能性が高まるだけでなく、事実上あらゆる資産クラスへのグローバルなエクスポージャーが可能になります。

合成永久先物

Injective の L1 ブロックチェーンは、Injective エコシステムでは iAssets として知られる合成プログラマブル資産における機関投資家の取引活動をサポートする革新的で高性能なアプリケーションをホストするように設計されています。Helix は Injective 上で最大の分散型取引所 (DEX) であり、現在、最大 25 倍のレバレッジを持つ合成株式や、TradFi Technology Stock Index (TTI) などのカスタム指数を提供しています。また、銀(レバレッジ50倍)やWTI原油(レバレッジ25倍)などの商品価格へのレバレッジエクスポージャーも提供します。これらの資産に流動性を提供するために、インジェクティブはプロのマーケットメーカーと個人投資家の両方が参加できるオープン流動性プログラムを使用しています。

Injective の中核となるのは CLOB インフラストラクチャで、これにはオンチェーンのオーダーブック (オフチェーンの初期注文を通じて中継される) とオンチェーンのマッチングと決済が含まれます。CLOB インフラストラクチャと革新的なプログラム可能な資産を組み合わせることで、Injective はパフォーマンスと柔軟性の強力な組み合わせを実証します。

Ostium は合成資産分野のもう 1 つの主要プレーヤーであり、Arbitrum 上で次のようなさまざまな資産を提供しています。

- <リ>

世界の株価指数と個別株に対する 100 倍のレバレッジ

<リ>

外国為替ペアで 100 ~ 200 倍のレバレッジ

<リ>

貴金属、卑金属、エネルギー商品に対する50~100倍のレバレッジ

オスティアムは、流動性の管理を従来のマーケットメーカーに依存するのではなく、上の写真に似た集中型のUSDC「マーケットメイキングボールト」を使用しています。流動性プロバイダー (LP) をリスクから保護するために、Ostium にはロング/ショートの不均衡と DEX からの即時引き出しを吸収するための流動性バッファーも含まれています。マーケットメイクボルトと流動性バッファーが一緒になって、Ostium の共有流動性レイヤー (SLL) を形成します。

Ostium は、DeFi で高レバレッジの資産の幅広い選択肢を提供することに加えて、DEX アーキテクチャに革新をもたらします。Ostium は、一般的な自動マーケットメーカー (AMM)/CLOB アーキテクチャを放棄し、代わりに専用のインフラストラクチャを採用して、シミュレートされた価格エクスポージャーを最適化し、非同期のオンチェーン実行を提供します。

Ostium のプールされた流動性は VAMM アーキテクチャに似ていますが、流動性プロバイダーはカウンターパーティをすぐに照合する必要がなく、一時的な損失を回避できるという利点があります。ただし、彼らのパフォーマンスはプラットフォームのトレーダーのパフォーマンスと正の相関があるため、より伝統的な損失のリスクを負います。

合成不動産

Parcl は、プログラム可能な資産を活用して 24 時間 365 日の不動産エクスポージャーを提供し、20 の主要市場 (そして成長を続けている) でのヘッジと投機をサポートする Solana ベースのアプリケーションです。各市場での取引を容易にするために中央プールを通じて流動性が提供され、リアルタイムの市場データは Parcl Labs の強力な集約データ エコシステムによって提供されます。

Parcl により、世界の個人投資家が世界で最も重要な不動産市場のいくつかに長期または短期のエクスポージャーを得ることができるだけでなく、原資産を購入することなく前例のない投機が可能となり、参入障壁が大幅に低下します。最終的に、Parcl はプログラム可能な資産の力を最大限に発揮します。

Ostium と Parcl は CLOB インフラストラクチャに基づいていませんが、従来の資産とプログラム可能なテクノロジを統合する機能を実証しているため、ここで言及します。これらのプラットフォームは、Injective とともに、Web3 に特有の興味深いトレードオフを強調しています。価格の非効率性のリスクは排除されますが、価格データをリアルタイムで正確に送信するためにオラクル プロバイダーに依存しています。

プログラム可能なトークン アーキテクチャ

プログラマビリティは、あらゆる市場の資産へのエクスポージャーを取得する方法を明らかに変えることができますが、単一のトークンに固有の「特性」へのエクスポージャーを具体的に提供することもできます。このユースケースを実証する人気のあるプロジェクトは、資産を生成するためのカスタマイズされたトークンを提供する Pendle です。具体的には、利回り資産は 2 つのトークンに分割されます。プリンシパル トークン (PT) は基本的にゼロクーポン債券のように機能し、もう 1 つは利回りトークン (YT) で、所有者は資産の収益の変動に直接さらされます。これは本質的にボンドストリッピングのオンチェーンバージョンですが、あらゆる利回り資産に適用でき、あらゆるオンチェーン参加者にオープンにすることで、基礎となる仕組みが改善されています。

構成可能性

コンポーザビリティは、アセットの前例のないカスタマイズを可能にするため、プログラマビリティに関連しています。ただし、これは特に、スマート コントラクトが相互に作用し、独自の製品を作成する機能を指します。構成可能性が DeFi を変える 1 つの方法は、前述の流動性分散問題を解決することです。スマート コントラクトをさまざまなエコシステムと統合することで、多くの開発者はチェーン固有の操作を抽象化し、より統一されたユーザー エクスペリエンス (UX) を構築するソリューションを作成しています。

コンポーザビリティのもう 1 つの一般的な例は、ボールトの作成です。ボールトは、ほぼあらゆる方法でカスタマイズできる Web3 固有の構造化プロジェクトです。カスタムボールト作成の初期の例は、yearn です。同社は当初、ボールトを使用して、最高のステーブルコイン利回りを提供する DeFi アプリケーションに預金資金を自動的にローテーションしました。ただし、DeFi イノベーションが成長するにつれて、ボールトの潜在的な使用例も増加します。

CLOB 分野では、コンポーザビリティをオンチェーン市場の次の段階に引き上げる 2 つのプロジェクトが Valhalla と World Capital Markets です。これについては、前回のレポート「ライブ ブロックチェーンとオンチェーン CLOB の台頭」で説明しました。

現在、コンポーザビリティは、RWA 分野における断片化された流動性の問題を解決するためにも使用されています。多くの機関は幅広い資金の選択肢を持っており、ますます多くの資金がトークン化されるにつれ、非流動性の潜在的なリスクを回避するためにDeFiプラットフォームとうまく統合する必要があります。分散型融資市場でトップの Web3 アプリケーション (TVL、約 750 億ドル) である Aave は、最新製品である Horizon を活用して、特に機関ユーザー向けにコンポーザビリティ機能を提供しています。この製品により、機関ユーザーを含む対象ユーザーは、RWA をステーブルコイン ローンの担保として使用できるようになります。DeFi分野で最も人気のあるアプリケーションの1つと統合することにより、これは機関投資家がオンチェーン流動性の恩恵を受けるための重要なステップとなります。

最終的に、コンポーザビリティとプログラマビリティは、世界市場を大きく改善する可能性を秘めています。RWA の組み込み機能を有効にすることで、トークン化の可能性は単に資産をブロックチェーンに取り込むだけではありません。資産クラス内および資産クラス間でまったく新しい機能を可能にすることで、資産の有用性とアクセスしやすさを変革し、その範囲を機関を超えて一般大衆にまで拡大することができます。資産をパブリックブロックチェーンに持ち込むことにより、トークン化により、ブロックチェーンアドレスを持つすべての人に公開される可能性があり、市場に流入する利用可能な流動性が自然に増加します。これは、流動性やアクセスのしやすさが低いために非効率が存在する可能性がある市場(不動産、プライベートエクイティ、社債など)で特に有益です。

これからの道

ステーブルコイン、トークン化、オンチェーンファイナンスの需要が世界中で高まるにつれ、大きな変化が始まっていることは明らかです。歴史上このユニークな瞬間に、私たちは従来の組織 (金融機関、政府、中央銀行など) とトークン化トレンドの最前線にある Web3 プロジェクトとの融合を目の当たりにしています。

これら 2 つの世界の交差点に CLOB があります。これは、世界中の従来の市場で一般的に使用されているインフラストラクチャであり、デジタル資産が新しい標準となる未来のために再利用されています。これはブロックチェーン開発者の長年の目標でしたが、オンチェーンインフラストラクチャの進歩は、世界的な市場活動をサポートするために必要なパフォーマンスとコンプライアンスのレベルを初めて実現できる転換点に達しつつあります。

最終的に、オンチェーン CLOB は、新世代のプログラム可能なトークン化資産の基礎を築きながら、同様のエクスペリエンスを機関に提供します。この移行により、資産の取引、使用、設計に新たな可能性が開かれ、より広範な公開を通じてすべての市場により信頼性の高い流動性が提供されます。

この傾向が発展し続けるにつれて、既存の有利な要因が集まり、その採用が加速することは間違いありません。最後に、この進化がもたらす可能性のあるいくつかの潜在的なシナリオと、そこから生まれる可能性のあるマイルストーンや新たな展開について詳しく説明します。

タイムライン予測

将来のトークン化トレンドの加速は、2 つの主要な要因に起因すると考えられます。1 つは世界的な規制環境の進化、もう 1 つはトークン化された資産の一見無制限の市場スペース (1.2 兆ドル以上) です。しかし、機関投資家向けの資産と市場をサポートできるインフラストラクチャ、特に CLOB という 3 番目の大きな追い風も急速に現れています。プログラマビリティと構成可能性が資本市場を変革する DeFi の原動力であるのと同様に、CLOB はこの変化を可能にする基盤でもあります。

今後 1 ~ 2 年で、これら 3 つのプラスの要因がフライホイール効果を形成し、機関投資家による導入の加速を促進し、実物資産 (RWA) の総市場価値の指数関数的な成長の基礎を築く可能性があります。この状況は次のように想像できます。

- <リ>

世界の規制当局は、規制上のギャップを埋めるだけでなく、機関や政府の参加を促進するコンプライアンスの枠組みを構築し続けています。

<リ>

金融機関は重要な機会を特定し、「テスト」として比較的流動性が高くリスクの低い資金のトークン化を開始します(つまり、BUIDL)。現在、このフェーズの初期段階にあります。

<リ>

同時に、従来型/Web2 ネオバンク (Revolut、Chime など) は、競争力を維持するためにブロックチェーン チャネルを製品にますます統合することになります。

<リ>

機関向けDeFiに最適化されたDeFiプロジェクトは、これらのRWAをさまざまなアプリケーションに統合し始めています(AaveのHorizonがこのプロセスを開始しました)

<リ>

代理店マネージャーとそのクライアントは、構成可能性とプログラマビリティーの利点を初めて直接体験しています (そして、彼らはそれに非常に満足しています)

<リ>

機関のオンチェーン移行が加速するにつれて、開発者は独自の視点からの機会(つまり、金融商品をカスタマイズ/プログラムする機能)に気づきます。

<リ>

この結果、開発者は「Web2」業界から Web3 へ大幅に移行し、より多くの才能とイノベーションを業界に引きつけました。

<リ>

新しいビルダーの流入により、より専門的で高性能な製品が構築され、各機関はオンチェーンにデプロイされる資産の規模と選択肢を増やすことがより快適になります。

<リ>

これにより、初期のトークン化トレンドが新興テクノロジーに拡大しました。その代表的な例が、AI イノベーションによるコンピューティング需要の増加により出現した GPU ファイナンスのトークン化です。

これが今後数年間で起こるかどうかにかかわらず、次のことは明らかです。世界的には、オンチェーンファイナンスの採用と使用に対する政府、規制当局、機関の関心が近年大幅に高まっており、その追い風はかつてないほど強力になっています。

<スパンリーフ=""><スパンテキスト="">注目すべきマイルストーン

トークン化トレンドの加速

<スパンリーフ=""><スパンテキスト="">従来型金融(TradFi)から分散型金融(DeFi)への資産の大規模な移行が近づくにつれて、いくつかの重要なマイルストーンは注目に値し、オンチェーン金融に対する人々の認識と関心をさらに刺激する可能性があります。これらの潜在的なマイルストーンイベントをより深く理解するには、現在何が起こっているかに注目して、(短期)将来に何が起こるかを判断することができます。

<スパンリーフ=""><スパンテキスト="">現在の重要な開発には次のようなものがあります。

- <リ>

<スパンリーフ=""><スパンテキスト="">管理する資産をトークン化する大規模機関 (BlackRock など)

<リ>

<スパンリーフ=""><スパンテキスト="">高性能ブロックチェーン/CLOB が機関レベルの速度に到達しようとしています

<リ>

<スパンリーフ=""><スパンテキスト="">規制枠組みの継続的な開発(<スパンテキスト="">天才アクト<スパンリーフ=""><スパンテキスト="">待って)

<リ>

<スパンリーフ=""><スパンテキスト="">主要取引所(ナスダック、ロンドン・スクール・オブ・エコノミクスなど)のトークン化資産への関心の高まり

<リ>

<スパンリーフ=""><スパンテキスト="">「ステーブルコインネットワーク」の発表/立ち上げの波(例: Plasma、Tempo、Stable、Arc など)

<スパンリーフ=""><スパンテキスト="">こうした傾向が加速し続けると仮定すると、近いうちにいくつかの大きなイベントが起こるかもしれません。

<スパンリーフ=""><スパンテキスト="">トークン化されたIPO

<スパンリーフ=""><スパンテキスト="">今後約 2 年以内に起こる可能性のあるマイルストーンの 1 つは、初のオンチェーン IPO です。具体的には、これには民間企業が従来の取引所ではなくトークン化された形式で株式を一般に発行することを選択することが含まれます。

<スパンリーフ=""><スパンテキスト="">たまたま、私たちはすでにこの道を進んでおり、IPO 収益のうち 11 億 5,000 万ドルをステーブルコインの形で受け取るというブリッシュの前例のない取り組みが行われています。すべての資産タイプ(UBSデジタル債券と同様)で新規発行が行われると予想されますが、これが株式市場で発生した場合、株式市場には多種多様な個人および機関投資家が参加していることを考慮すると、最も大きな影響を与える可能性があります。

<スパンリーフ=""><スパンテキスト="">1兆ドルのRWA

<スパンリーフ=""><スパンテキスト="">インジケーターの観点から見ると、トークン化<スパンテキスト="">RWA<スパンリーフ=""><スパンテキスト="">(パブリック チェーンでは、ステーブルコインを除く) 総額 1,000 億米ドル、さらには 1 兆米ドルを超える金額も、Web3 業界の分水嶺となるでしょう。Web3 の現在の時価総額が約 300 億ドルであることを考えると、これは大きな飛躍のように聞こえるかもしれません。ただし、採用が継続的に増加すると仮定すると、今後数年以内にこのレベルに到達する軌道に乗っています。

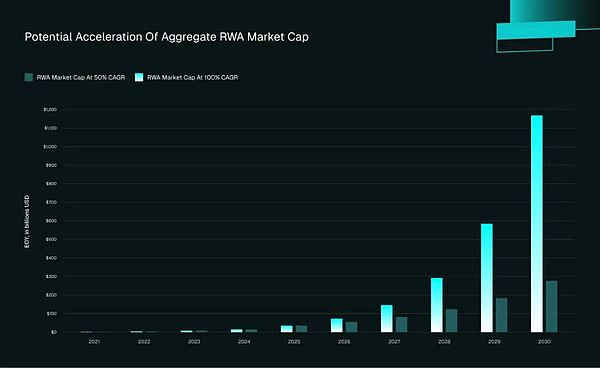

<スパンリーフ=""><スパンテキスト="">現在の成長率では、RWA の時価総額は 2025 年末までに約 364 億 5,000 万ドルになると予想されており、これは 2021 年から 1,889% 増加します (CAGR 108.4%)。機関投資家による RWA への注目の高まりと、それに伴う資産のオンチェーン展開への熱意を考慮すると、RWA が今後 5 年間で 50% ~ 100% の CAGR で成長すると期待するのも不合理ではありません。

<スパンリーフ=""><スパンテキスト="">以下は、CAGR 50% および 100% (ステーブルコインを除く) を仮定し、2030 年まで推定した、連続する各年の RWA 時価総額の合計です。

RWA の時価総額が加速する可能性

<スパンリーフ=""><スパンテキスト="">資産クラスの最適化

<スパンリーフ=""><スパンテキスト="">「ステーブルコインのサイバー戦争」のさまざまな展開も期待する必要があります。ステーブルコインは、世界的な製品市場への適合を実現する最初の真の Web3 製品として広く宣伝されてきました。しかし、ブロックチェーンがステーブルコイン用に最適化されているため、視点を少し変えると、ブロックチェーン自体がこの目標を達成する旅に乗り出していることがわかります。ブロックチェーンの最新の波が現在ステーブルコイン向けに最適化されているのであれば、特にオンチェーン資産のカスタマイズに利用できるリソースに関して、他の主要なニーズ領域の最適化が見られるのは時間の問題です。

<スパンリーフ=""><スパンテキスト="">この進歩の考えられる根拠<スパンリーフ=""><スパンテキスト="">例としては、<スパンリーフ=""><スパンテキスト="">プルーム<スパンリーフ=""><スパンテキスト="">、特に「RWAfi」プロジェクトと製品を対象とし、TradFiとDeFiを統合するあらゆるステップを支援することでサポートを提供します。具体的には、そのインフラストラクチャは、トークン化プロセスをより効率化し、コンプライアンスを確保し、カストディソリューションを提供し、DeFiネイティブ製品の広範なエコシステムと即座に統合するように設計されています。Plume は特定の資産クラス向けに最適化されていませんが、理論的には、他の L1 ブロックチェーン/アプリチェーン、L2 ロールアップ、さらには Plume のようなエコシステム内のアプリケーションを追加することで、このスペースはそのようなプラットフォームに成長する可能性があります。

<スパンリーフ=""><スパンテキスト="">暗号化されたオペレーティング システム

<スパンリーフ=""><スパンテキスト="">この考え方がもたらす可能性のあるもう 1 つのマイルストーンは、ユーザー エクスペリエンス抽象化ソリューションの波です。以前にも述べたように、Web3 を現在制約している深刻な問題は流動性の断片化です。真の大量導入を達成するには、この問題の解決策を見つける必要があります。したがって、シームレスなクロスチェーン アクセスを通じて Web3 の効率を向上させる、オペレーティング システムと同様の全体的なソリューションがあります。これは、クロスチェーンおよびクロスプラットフォームのアクティビティを管理するための Windows/Android/iOS のようなインターフェイスの形で存在する場合もあれば、まったく新しいソリューションである場合もあります。