1. はじめに

<スパンリーフ=""><スパンテキスト="">ジャージーには英国から独立した税制があります。 「低い税負担、明確な制度、シンプルな構造」で長年知られており、世界で最も魅力的なオフショア金融センターの一つです。島の税制は地方統治を遵守し、国際的なコンプライアンス基準を考慮に入れており、伝統的な金融サービス、資産管理機関、新興の仮想通貨経済に柔軟で安定した税制環境を提供しています。

<スパンリーフ=""><スパンテキスト="">他国とは異なり、ジャージー州の暗号資産に対する制度的な対応は根本的に革新的なものではなく、むしろ慎重で多層的な互換性指向の選択を示しています。課税に関しては、キャピタルゲインに対する非課税と低い法人税負担という伝統的な設計を継続していますが、行動の特定における「商業的」および「目的的」判断の柔軟性を維持しています。監督という点では、新たな暗号化コードを作成するのではなく、既存の法的境界を拡大し、マネーロンダリング対策、取引情報開示、ライセンスシステムなどの従来の枠組みに仮想資産を組み込んでいる。

2. ジャージー仮想通貨税制度

<スパンリーフ=""><スパンテキスト="">2.1 ジャージーの税制

<スパンリーフ=""><スパンテキスト="">ジャージーは英国王室の属領であり、高度な自治権と独立した税および財政規制システムを備えています。その税制はシンプルさ、安定性、税負担の低さで知られており、世界中の投資家や富裕層に魅力的な税務環境を提供することに尽力しています。主な税金の種類と税率は以下のとおりです。

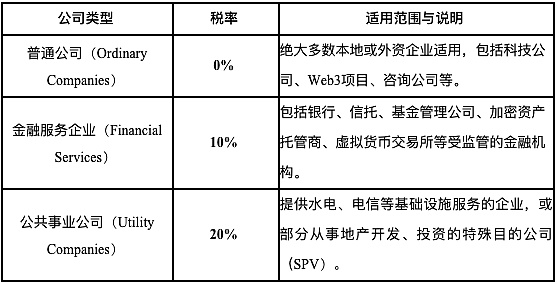

<スパンリーフ=""><スパンテキスト="">①法人税:ジャージー州は「0-10-20」の分類税率体系を採用しており、標準法人税率は0%、金融サービス会社には10%、公益事業会社には20%が適用されます。

<スパンリーフ=""><スパンテキスト="">②個人所得税:統一税率は20%、累進構造はなく、基礎控除(約17,000ポンド、毎年若干調整)。キャピタルゲイン税、相続税、贈与税はありません。

<スパンリーフ=""><スパンテキスト="">③物品・サービス税(GST):物品・サービス税は2008年に導入され、統一税率は5%です。付加価値税に似ていますが、適用範囲が狭いです。主に地域の商品やサービスの取引に適用されます。金融サービス、輸出サービスなどは通常非課税です。

<スパンリーフ=""><スパンテキスト="">この税制設計は従来の金融に役立つだけでなく、暗号資産関連ビジネスに政策余地を提供し、Web3 企業を島に登録して運営するよう誘致する重要な要素の 1 つとなっています。

<スパンリーフ=""><スパンテキスト="">2.2 ジャージー仮想通貨税政策

<スパンリーフ=""><スパンテキスト="">2.2.1 暗号資産の適格性

<スパンリーフ=""><スパンテキスト="">規制全体の観点から、ジャージーは暗号資産を法定通貨ではなく「資産」とみなし、有価証券や金融商品としては認識していません。これは、法的および税務レベルでは、暗号資産は法的地位を享受しておらず、金融商品の規制範囲に自動的に含まれないことを意味します。代わりに、特定の使用シナリオに基づいて機能的に識別されます。

<スパンリーフ=""><スパンテキスト="">JFSC (ジャージー金融サービス委員会) の定義に基づいて、ジャージーの規制当局は暗号資産を「取引または送信でき、支払いや投資に使用できる価値のデジタル表現」と特定していますが、法定通貨とはみなしていません。暗号資産が投資に使用され、価値が増加するように保有されている場合、暗号資産は「個人資産」と同様の投資資産とみなされ、通常の資産と同様の税制が適用されます。

<スパンリーフ=""><スパンテキスト="">JFSC 2018 ICO ガイダンスノートによると、トークンが発行者の利益への参加、資産請求、償還約束、管理権、収入期待などの特徴を備えている場合、それは有価証券として認識されます。集団投資協定の性格を有する場合には、「集団投資スキーム」として扱われ、その資本構成に応じて個別に評価する必要があります。暗号資産を取得するためにマイニングやオンチェーンサービスに従事する場合、当該収入は「商業所得」または「償還サービス」の対価とみなされ、所得税または法人税の範囲に含める必要がある場合があります。

<スパンリーフ=""><スパンテキスト="">ジャージーの規制当局は、暗号資産の監督と課税におけるリスク指向と使用分類の原則を強調しています。すべての暗号資産を一律に監督の対象とするものではありません。その代わりに、暗号資産の取引、保有、流通、サービス、その他の活動を個別に分類して、現在の金融規制やマネーロンダリング防止義務が適用されるかどうかを判断します。

<スパンリーフ=""><スパンテキスト="">2.2.2 暗号資産に関連する税制

<スパンリーフ=""><スパンテキスト="">ジャージー州はまだ暗号資産に関する特別税法を公布していませんが、同国の税務当局であるジャージー州歳入局は、分類のための既存の税枠組みに暗号資産を含めるための説明文書と実務事例を採択しました。全体として、ジャージーの暗号資産に対する税制は、目的志向、属性決定、リスク適応の基本原則を採用しています。さまざまな課税主体および活動シナリオには、差別化された税務ルールが適用されます。主な状況は次のとおりです。

<スパンリーフ=""><スパンテキスト="">(1) 個人の保有と取引

<スパンリーフ=""><スパンテキスト="">長期投資または時折の取引のみを目的として暗号資産を保有する自然人の場合、価値の増加は一般にキャピタルゲインとみなされ、ジャージーでは課税の対象になりません。ただし、レバレッジの使用や継続的な流動性の提供など、取引が頻繁で商業的な性質のものである場合、関連する所得は事業所得とみなされ、20%の個人所得税率で報告する必要があります。ジャージーにおける「貿易行為」の特定は、英国歳入関税局の HMRC「貿易バッジ」原則 (BIM20205) を参照しています。さらに、ステーキング収入、エアドロップ、ノード報酬などの非資本収入は通常、課税所得とみなされ、それに応じて支払う必要があります。

<スパンリーフ=""><スパンテキスト="">(2) 企業の所有と運営

<スパンリーフ=""><スパンテキスト="">企業が取引所運営、デジタルウォレット保管、マイニング、トークン発行、DeFiプロトコル開発などの暗号資産関連事業に従事している場合、その営業利益は課税事業所得とみなされるべきです。ジャージー州の「0-10-20」法人税分類によると、一般的なテクノロジー企業またはプラットフォーム企業には 0% の法人税率が適用される場合があります。金融サービス (暗号化資産保管、取引照合、金融商品発行など) が関与する場合、10% の税率が適用される場合があります。公益事業会社または不動産投資会社として識別される場合、20% の税率が適用される場合があります。

<スパンリーフ=""><スパンテキスト="">(3) マイニング動作

<スパンリーフ=""><スパンテキスト="">ジャージーには、暗号資産マイニングの課税を禁止または免除する特定の法律はありません。当局者らは、仮想通貨の税務処理に関する文書の中で、マイニング活動が「臨時的または非営利的」である場合、それらは課税対象の活動には該当しないと指摘した。ただし、マイニングが継続的で収益性があり、組織化されている場合、生成された暗号資産は課税所得となり、経常所得に含めて市場価格で課税する必要があります。

<スパンリーフ=""><スパンテキスト="">(4) 仮想通貨決済とGSTの問題

<スパンリーフ=""><スパンテキスト="">ジャージー州は5%の物品サービス税(GST)を導入していますが、税務当局は、支払い手段としての暗号資産そのものの「交換行為」は課税取引に該当しないことを明確にしています。言い換えれば、ユーザーがビットコインまたはイーサリアムを使用して商品を購入したり、法定通貨やその他の仮想通貨を交換したりする場合、その行為自体には GST 義務は発生しません。ただし、販売者が暗号通貨による支払いを受け入れ、課税対象の商品またはサービスを提供する場合でも、商品自体は必要に応じて GST を支払う必要があります。現時点では、暗号化資産は支払い媒体としてのみみなされており、現金やクレジット カードの使用と実質的な違いはありません。

<スパンリーフ=""><スパンテキスト="">3. ジャージーの仮想通貨規制枠組みの確立と改善

<スパンリーフ=""><スパンテキスト="">ジャージーの暗号資産規制の枠組みは、ジャージー金融サービス委員会 (JFSC) によって主導されています。 JFSC は、仮想資産の監督を含む、ジャージーの金融サービス業界の監督、規制、発展を担当しています。その責任には主に次のものが含まれます。

<スパンリーフ=""><スパンテキスト="">① 規制方針とガイドラインの作成:JFSC は、仮想通貨取引所に対するガイドラインとライセンスの発行を含む、ジャージーにおける仮想資産に対する規制アプローチを明確にするためのガイダンスノートおよびその他の文書を発行します。

<スパンリーフ=""><スパンテキスト="">② 登録とライセンス:ジャージーの仮想資産分野で活動する企業は、JFSC に登録し、必要なすべてのライセンスまたは許可を取得する必要があります。

<スパンリーフ=""><スパンテキスト="">③監督と執行:JFSCは、ジャージーのマネーロンダリング防止/テロ資金供与防止法およびその他の規制要件を確実に遵守するよう、規制対象事業体を監督する責任を負っています。同時に、JFSC は、これらの要件に違反する団体に対して強制措置を講じる権限も持っています。

<スパンリーフ=""><スパンテキスト="">④ 遵守・監督基準の設定:JFSC は暗号資産業界の遵守・審査基準を設定します。たとえば、企業は、指定マネーロンダリング防止報告責任者 (MLRO) および副報告責任者 (代理 MLRO) に加え、コンプライアンスと内部監視を担当する主要な要員など、適切なスキルと経験を備えた要員を配置する必要があります。JFSC はまた、仮想資産サービスプロバイダーがトラベルルールおよび国際暗号資産税報告基準に準拠しているかどうかを監督します。

<スパンリーフ=""><スパンテキスト="">⑤国際協力:JFSCは、世界的な仮想資産監督の調整と一貫性を促進するために、他の規制機関や国際機関と協力し、情報交換を行っています。

<スパンリーフ=""><スパンテキスト="">ジャージーは暗号資産のための特別なコードを策定していません。代わりに、ジャージーは、独自の金融監督システムとマネーロンダリング防止システムに基づいて、定義の追加、適用範囲の拡大、登録システムの導入により、仮想資産とそのサービスプロバイダーを徐々に規制の対象に加えてきました。以下は、現在暗号資産に関連する主要な法規制文書です。

<スパンリーフ=""><スパンテキスト="">①金融サービス(ジャージー)法 1998

<スパンリーフ=""><スパンテキスト="">この法律はジャージー州の最も基本的な金融規制法であり、ジャージー州で特定の金融サービスを提供するすべての事業者は JFSC に登録するか、ライセンスを申請する必要があると規定しています。金融監視委員会は2016年に、仮想通貨交換業は法律の規制対象となるため、「マネーサービス業」として登録する必要があると明言しました。

<スパンリーフ=""><スパンテキスト="">②犯罪収益(ジャージー)法 1999 年

<スパンリーフ=""><スパンテキスト="">これはジャージー州の中核となるマネーロンダリング対策およびテロ資金供与対策法であり、仮想通貨ビジネスを含むすべての高リスク産業に適用されます。この法律は、仮想資産ビジネスに従事する企業に対し、顧客デューデリジェンス (CDD)、取引記録の保持、ジャージー金融犯罪対策局 (JFCU) への疑わしい取引の報告の義務を履行することを義務付けています。

<スパンリーフ=""><スパンテキスト="">③仮想通貨交換規制

<スパンリーフ=""><スパンテキスト="">JFSCは2016年に仮想通貨取引所に特化した規制規則を発行し、AML/CFT対策を厳格に実施し、健全な内部統制とガバナンス体制を確立することを求めた。これらの規制により、仮想通貨取引プラットフォームが実質的な規制制度に組み込まれます。

<スパンリーフ=""><スパンテキスト="">⑤「新規発行コインご案内ノート」

<スパンリーフ=""><スパンテキスト="">JFSCはジャージーにおけるICOの規制適用範囲を明確にするために2017年にこのガイドラインを発行しました。この文書は、ICOはケースバイケースで評価され、発行されたトークンの性質に基づいて既存の金融サービス規制法が適用されるかどうかを決定することを強調している。トークンに有価証券の性質がある場合、または集団投資ツールを構成する場合には、ライセンスを取得し、監督を受ける必要があります。

<スパンリーフ=""><スパンテキスト="">⑥資金移動に伴う情報(ジャージ)規則2017年、2023年改正

<スパンリーフ=""><スパンテキスト="">この規制は、FATF の「トラベル ルール」を実装するために使用されます。このルールでは、すべての VASP が仮想資産の譲渡において送信者/受信者の識別情報を収集および交換することが義務付けられています。これはジャージーにとって、国境を越えた暗号通貨取引の透明性を高めるための重要な措置です。

<スパンリーフ=""><スパンテキスト="">⑦「OECD暗号資産報告フレームワーク規則、2024年~2025年」

<スパンリーフ=""><スパンテキスト="">ジャージー州は2024年にCARF協定に参加し、2025年に現地規制を導入する予定で、すべての暗号資産サービスプロバイダーに対し、顧客の税務情報の収集と報告、他の管轄区域との自動情報交換の実装の義務を果たすことが求められる。

<スパンリーフ=""><スパンテキスト="">ジャージー州では、暗号資産に関連する税金および規制の取り決めは、金融サービス法および犯罪収益法に基づいており、シナリオに基づいた詳細な規制や国際協力規定を通じて段階的に改善されています。「金融サービス法」は、「マネーサービス事業」の経営に含まれる仮想通貨取引所などの新興事業に対するライセンス要件を定めている一方、「犯罪収益法」は、マネーロンダリング対策とすべての仮想資産活動のテロ資金供与対策の最終ラインとして機能し、顧客デューデリジェンス、取引記録、不審行為報告などの義務をカバーしています。これに基づいて、「イニシャル・コイン・オファリング・ガイドライン」は、トークン発行活動を機能的に分類し、証券または集団投資の既存の規制枠組みにさまざまな発行モデルを含めるべきかどうかを明確にしています。資金移動に関する情報に関する規制と CARF 規制により、国境を越えた資本の流れと税務情報の透明性がさらに強化され、ジャージー州が国際的なコンプライアンス要件に準拠しながら柔軟な税制の利点を維持できるようになります。

<スパンリーフ=""><スパンテキスト="">4. 総括と展望

<スパンリーフ=""><スパンテキスト="">シンプルで柔軟な税制と進歩的な規制戦略により、ジャージーは魅力的で準拠した暗号資産制度環境を徐々に構築しています。税制の面では、ジャージーはキャピタルゲイン税がかからず、法人税負担が低いという伝統的な利点を依然として維持しており、仮想通貨業界の導入に有利な条件を提供しています。ただし、ジャージーは投機的な裁定取引スタイルの構造設計を奨励していないことがわかります。代わりに、「商業活動」の税務上の定義を使用して境界を明確にし、規制上の判断の余地を残しています。この曖昧な境界が柔軟性の源です。

<スパンリーフ=""><スパンテキスト="">将来的にジャージー州は、国際ルールの強化、特にOECDのCARF枠組みの実施とVASPに対するFATFの透明性要件の影響を受けることは避けられず、政策バッファーゾーンは徐々に圧縮されることになる。ジャージー州が直面している本当の課題は、「より多くの仮想通貨企業を誘致する」方法ではなく、柔軟性を過度に犠牲にせず、信頼できる規制イメージを確立しながら、組織の自律性をどのように維持するかということかもしれない。