この急落はトランプによって始められたものではありますが、その壊滅的な破壊力は、仮想通貨市場本来の金融システム内のハイレバレッジ環境に起因しています。高利回りのステーブルコイン USDe、それを中心に構築された再帰的な「リボルビング レンディング」戦略、そしてマーケット メーカーなどの成熟した市場参加者による証拠金担保としての広く使用されていることが、共同して高度に集中した極めて脆弱なリスク ノードを生み出しました。

USDeの価格アンカー解除イベントは最初のドミノのようなもので、オンチェーンのDeFiプロトコル清算から集中デリバティブ取引所における大規模なレバレッジ解消まで広がる連鎖反応を引き起こした。この記事では、大規模なポジション保有者とマーケットメーカーの 2 つの重要な観点から、このメカニズムの動作原理を詳しく説明します。

パート 1: 火薬庫 x スパーク: マクロ トリガーと市場の脆弱性

1.1 関税発表: 根本原因ではなく促進剤

この市場混乱の引き金となったのは、トランプ大統領が、2025年11月1日からすべての中国輸入品に最大100%の追加関税を課す計画を発表したことである。この発表はすぐに世界の金融市場で典型的なリスクオフ反応を引き起こした。このニュースは市場の最初の下落のきっかけとなった。

関税合戦のニュースを受けて世界市場は下落した。ナスダックは1日で3.5%以上急落し、S&P500は1日で3%近く下落したため、仮想通貨市場は従来の金融市場よりもはるかに鋭く反応した。ビットコイン価格は日中の高値から15%急落した。一方、アルトコインは壊滅的なフラッシュクラッシュに見舞われ、価格は短期間で70%から90%下落しました。ネットワーク全体における仮想通貨契約の清算総額は200億米ドルを超えています。

1.2 現状: 投機の狂乱による市場乱用

暴落前からすでに市場は投機過剰で満たされていた。トレーダーは通常、ハイレバレッジ戦略を採用し、より大きな利益を得るために調整のたびに「底値を買う」ことを試みます。同時に、USDeに代表される高利回りのDeFiプロトコルが急速に上昇しており、それらが提供する超高年換算利回りが、リターンを求める巨額の資金を引き寄せています。その結果、複雑で相互に関連した金融商品に基づいて構築された、市場内にシステム的な脆弱性が存在する環境が生じています。市場自体がすでに潜在的な影響力に満ちた火薬庫であり、火花が爆発するのを待っているだけであると言えます。

パート 2: 増幅エンジン: USDe 循環融資ループの解体

2.1 セイレーンの収穫の歌: USDe の仕組みと市場の魅力

USDeは、Ethena Labsが立ち上げた「合成米ドル」(実際には金融証明書)です。その市場価値は暴落前に約140億ドルに増加し、世界で3番目に大きいステーブルコインとなった。その中心的なメカニズムは、従来の米ドル準備ステーブルコインとは異なります。同等の米ドル準備に依存せず、「デルタ・ニュートラル・ヘッジ」と呼ばれる戦略を通じて価格の安定を維持しています。具体的な戦略は、イーサリアム (ETH) でスポットのロングポジションを保持し、デリバティブ取引所で同等の ETH 無期限契約をショートすることです。12% ~ 15% という「基本」APY は主に無期限契約の資金調達率から導き出されます。

2.2 スーパーレバレッジの構築:循環融資の段階的分析

本当にリスクを極限まで押し上げるのは、いわゆる「リボルビング・レンディング」または「イールド・ファーミング」戦略であり、これにより年率換算の収益は驚くべき18%から24%にまで増幅される可能性がある。通常、プロセスは次のように進みます。

- <リ>

誓約: 投資家は貸付契約の担保として USDe を保有します。

<リ>

ローン: プラットフォームのローン・トゥ・バリュー (LTV) に基づいて、USDC などの別の安定通貨を貸し出す。

<リ>

交換: 借りたUSDCを市場でUSDeに交換します。

<リ>

再誓約: 新たに取得した USDe を再度貸付契約に預け入れ、担保価値の合計を増やします。

<リ>

サイクル: 上記の手順を 4 ~ 5 回繰り返すと、初期元本を 4 倍近くに拡大できます。

この運用はミクロレベルでは合理的に資本効率を最大化するように見えますが、マクロレベルでは極めて不安定なレバレッジピラミッドを構築します。

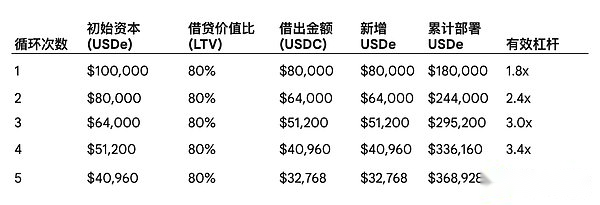

このメカニズムのレバレッジ効果をより直観的に示すために、次の表では例として初期資本 100,000 ドルを使用し、LTV 80% を想定したリボルビング融資プロセスをシミュレートしています。(データは重要ではありません。主にロジックに依存します)

上の表からわかるように、わずか 100,000 米ドルの初期資本で、5 サイクル後には合計 360,000 米ドルを超えるポジションを活用できます。この構造の中核となる脆弱性は、USDe ポジション総額のほんのわずかな低下 (たとえば 25% の低下) で初期資本の 100% が完全に侵食され、初期資本よりもはるかに大きいポジション全体の強制清算が引き起こされることです。

この循環融資モデルは、深刻な「流動性の不一致」と「担保幻想」を生み出します。表面的には、融資契約には巨額の担保が設定されていますが、実際には、繰り返し差し入れられていない実質初期資金はそのほんの一部にすぎません。同じ資金が複数回カウントされるため、システム全体でロックされた合計値 (TVL) が人為的に膨らみます。これは取り付け騒ぎに似た状況を生み出します。市場がパニックになり、参加者全員が同時にポジションを決済しようとすると、参加者全員が市場にある限られた「本物の」ステーブルコイン(USDC/USDTなど)と巨額のUSDeを交換しようと先を争うことになり、USDeが市場で崩壊する原因となります(これはメカニズムとは関係ないかもしれませんが)。

パート 3: 大規模ポジション保有者の視点: イールドファーミングから強制デレバレッジまで

3.1 戦略構築:資本効率と収益最大化

大量のアルトコインスポットを保有する「クジラ」にとって、彼らの主な追求は、(キャピタルゲイン税の発動と市場エクスポージャーの喪失を避けるために)資産を売却せずに遊休資金からの収入を最大化することです。彼らの主流の戦略は、Aave や Binance Loans などの集中型または分散型プラットフォームでアルトコインを担保にして、ステーブルコインを借りることです。次に、借りたステーブルコインを、その時点で市場で最高の利回りを実現する戦略、つまり前述のUSDe循環融資ループに投資します。

これは実際には 2 層のレバレッジ構造を形成します。

- <リ>

レバレッジレベル1: 不安定なアルトコインを担保としてステーブルコインを貸し出す。

<リ>

レイヤ 2 を活用する: 借りた安定通貨をUSDeの再帰ループに入れて、レバレッジを再び拡大します。

3.2 予備ショック: LTV 閾値の警報

関税のニュースが出る前、これら大口投資家が担保として利用していたアルトコイン資産の価値は実際には変動損失にあり、超過証拠金によってかろうじて維持されていた。関税のニュースが市場の最初の下落を引き起こしたとき、担保としてのこれらのアルトコイン資産の価値は下落しました。

これは、レバレッジの最初のレベルでの LTV 比率の増加に直接つながります。LTV 比率が清算基準値に近づくと、追証を受けました。この時点で、担保を追加補充するかローンの一部を返済する必要があり、どちらもステーブルコインが必要です。

3.3 市場(取引所)の暴落:強制清算の連鎖反応

マージンコールに対応したりリスクを積極的に軽減するために、これらの大規模投資家はUSDeのリボルビング融資ポジションを解消し始めた。これは為替市場でUSDeに対するUSDC/USDTに対する大きな売り圧力を引き起こした。取引所における USDe のスポット取引ペアの流動性は比較的弱いため、集中した売り圧力により価格は即座に押しつぶされ、USDe は複数のプラットフォームに大きく固定されなくなり、価格は一時 0.62 米ドルから 0.65 米ドルまで下落しました。

USDe の市場内での不安定化は、2 つの壊滅的な結果を同時にもたらしました。

- <リ>

担保清算:USDeの価格急落により、リボルビング融資の担保としての価値が即座に縮小し、融資契約内の自動清算プロセスが直接引き起こされました。高い収益を目指して設計されたシステムは数分以内に大規模な強制売却に崩壊した。

<リ>

スポット清算:マージンコールを期限内に行うことができなかった大口投資家に対して、融資プラットフォームは、借金を返済するために最初に約束したアルトコインスポットの清算を強制し始めました。この売り圧力はすでに脆弱なアルトコインスポット市場を直撃し、価格下落スパイラルを悪化させた。

このプロセスにより、隠れたセクターを越えたリスク伝染経路が明らかになります。マクロ環境(関税)に起因するリスクは、融資プラットフォーム(アルトコイン住宅ローン)を通じてスポット(USDeサイクル)に伝達され、担保の清算で急激に増幅され、その後、その崩壊の影響がステーブルコイン自体(USDeのアンカー解除)とスポット市場(アルトコインの清算)に同時に裏目に出ます。リスクは 1 つのプロトコルや市場セグメント内で分離されるのではなく、伝達媒体としてレバレッジを利用して異なる領域間を妨げられずに流れ、最終的にはシステム全体の崩壊を引き起こします。

第 4 部: マーケットメーカーのるつぼ: 担保、流動性、および統合口座の危機

4.1 資本効率の追求:有利子利益の誘惑

マーケットメーカー MM は、市場で売買するための相対相場を継続的に提供することで流動性を維持しており、そのビジネスは非常に資本集約的です。資本効率を最大化するために、マーケットメーカーは通常、主流の取引所が提供する「統一口座」またはクロスマージンモデルを使用します。このモデルでは、口座内のすべての資産がデリバティブ ポジションの統一担保として機能します。

暴落前は、マーケットメーカーの間で、販売したアルトコインをコア担保として(異なる担保率で)使用し、ステーブルコインを貸し出すという戦略が一般的になっていた。

4.2 巻き添えショック: パッシブレバレッジと統合口座の失敗

アルトコインの担保価格が急落すると、マーケットメーカーが証拠金として利用していた口座の価値は一瞬のうちに急減した。これは重大な結果をもたらしました。つまり、受動的にその実効レバレッジが 2 倍以上になったのです。もともと「安全」と考えられていた 2 倍のレバレッジ ポジションが、分母 (担保価値) の崩壊により、一夜にして危険な 3 倍、さらには 4 倍のレバレッジ ポジションに変わる可能性があります。

ここで、統一されたアカウント構造が崩壊のベクトルとなります。取引所のリスクエンジンは、どの資産が証拠金不足を引き起こしたかには関係なく、口座全体の合計額がすべてのオープンデリバティブポジションを維持するために必要な証拠金レベルを下回ったことを検出するだけです。しきい値に達すると、清算エンジンが自動的に起動します。価値が急落したアルトコイン担保をただ清算するのではなく、マージンギャップを埋めるために口座内の流動資産を強制的に売却し始めるだろう。これには、BNSOLやWBETHなどのマーケットメーカーが在庫として保有する多数のアルトコインスポット株が含まれます。さらに、この時点でBNSOL/WBETHも破綻したため、以前は健全だった他のポジションもさらに清算システムに組み込まれ、巻き添え被害を引き起こしました。

4.3 流動性の真空: マーケットメーカーの被害者と感染媒介の二重の役割

自らの口座が清算される一方で、マーケットメーカーの自動取引システムは、市場から流動性を引き出すという主要なリスク管理指令も実行した。彼らは、下落する市場でさらなるリスクを取ることを避けるために、何千ものアルトコイン取引ペアの買い注文を一斉にキャンセルし、資金を引き出した。

これにより、壊滅的な「流動性真空」が生じた。市場に売り注文(大規模なポジションからの担保清算とマーケットメーカー自身による統一口座清算)が殺到していた時期に、市場の最も重要な買い手の支持が突然消えた。これは、アルトコインがこのような激しいフラッシュクラッシュを経験する理由を完全に説明しています。注文帳に買い注文がないため、市場価格を大きく下回る散発的な指値買い注文に達するまで、大規模な市場売り注文だけでも数分で価格が 80% から 90% 下落するのに十分です。

この事件では、もう一つの構造的な「触媒」は、担保を清算する清算ロボットでした。清算ラインに達すると、スポット市場で対応する担保を売却することになり、それがアルトコインのさらなる下落を引き起こし、さらに多くの担保(大口投資家やマーケットメーカーの担保かどうか)の清算を引き起こし、スパイラル・スタンピード・イベントを引き起こした。

レバレッジ環境が火薬であり、トランプ大統領の関税戦争宣言が火であるとすれば、清算ロボットは石油である。

結論: 崖からの教訓 – 構造的脆弱性と将来への影響

インシデント全体の原因と結果の連鎖を確認します。

マクロショック → 市場リスク回避 → USDeのリボルビング・ローンポジションの清算 → USDeのアンアンカー化 → オンチェーンのリボルビング・ローンの清算 → マーケット・メーカーの担保価値が急落し、パッシブ・レバレッジが急上昇 → マーケット・メーカーの統合口座が清算される → マーケット・メーカーが市場流動性を引き上げる → アルトコイン・スポット市場が崩壊。

10月11日の市場暴落は、究極の資本効率を追求する中で、斬新かつ複雑な金融商品がどのようにして壊滅的かつ隠れたシステミックリスクを市場に導入するのかを深く明らかにした教科書的な事例だった。この事件からの核となる教訓は、DeFiとCeFiの境界があいまいになったことで、複雑かつ予測不可能なリスク伝播経路が生じたということだ。ある地域の資産が別の地域の裏付け担保として使用されると、局所的な障害がすぐにエコシステム全体の危機に変わる可能性があります。

この暴落は、仮想通貨の世界では、多くの場合、最も高い隠れたリスクをヘッジすることの対価として、最高の利回りが得られるということを痛烈に思い出させます。