Kadena Organization, la société d’exploitation derrière la blockchain Kadena, a annoncé sa panne le 21 octobre. L’annonce était formelle, calme, mais douloureusement concise.

La société a exprimé sa gratitude à la communauté, a cité les « conditions du marché » comme raison de la panne et a confirmé qu’elle cesserait immédiatement toutes ses activités commerciales et tous les travaux de maintenance de la blockchain.

Dans le dernier avis sur la plateforme X (anciennement Twitter), l’équipe a rappelé aux utilisateurs :L’aspect technique de la blockchain survivra car les mineurs maintiendront toujours la sécurité du réseau et le code restera open source.

Cependant, derrière cette « survie » technique se cache une réalité plus cruelle : la vitalité économique et le fondement communautaire de Kadena n’existent plus.

La panne de Kadena n’est pas un échec isolé, mais fait partie d’un changement structurel plus profond dans le secteur des cryptomonnaies.

Dans ce processus,Les couches d’infrastructure qui n’ont jamais atteint l’adéquation du produit au marché (PMF), n’ont jamais formé un positionnement professionnel et n’ont jamais développé d’applications de support attrayantes se retireront progressivement du marché..

chemin vers le désespoir

Le point de départ de Kadena est à la fois « l’expérience de l’industrie » et la « grande vision ».

Fondé par les anciens ingénieurs de JP Morgan Stuart Popejoy et William Martino, le projet a été lancé en 2018 avec la promesse de fournir des fonctionnalités qu’Ethereum n’était pas en mesure d’atteindre à l’époque, comme via unChaînes tresséesLe système implémente des contrats intelligents de preuve de travail (PoW) à haut débit.

Son langage de programmation exclusif Pact se concentre sur le « code lisible par l’homme » et la « vérification formelle », visant à positionner Kadena comme un réseau blockchain offrant « à la fois sécurité et évolutivité ».

Mais « l’innovation sans l’adoption par les utilisateurs n’est en fin de compte qu’une histoire inachevée »..

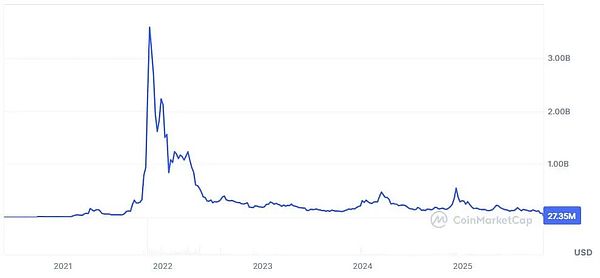

Kadena a lancé son réseau principal en 2019 et a construit un écosystème de développeurs à échelle limitée.Selon les données de CoinMarketCap, sa valorisation était proche de 4 milliards de dollars en 2021, mais a depuis chuté de plus de 99 % par rapport à son point haut.

Au cours de cette période, seules quelques applications décentralisées grand public telles que Babena ont émergé dans l’écosystème Kadena.La valeur totale verrouillée (TVL) de Babena a culminé à seulement 8 millions de dollars.

Dans le même temps, les liquidités continuent d’affluer vers des écosystèmes plus attrayants pour les utilisateurs, d’abord Ethereum, Solana, puis des réseaux de deuxième couche tels que Base construits directement sur Ethereum.

Le chercheur en crypto-monnaie Noveleader a souligné que Kadena n’a pas été en mesure d’ébranler la domination de la machine virtuelle Ethereum au fil des ans, et que la tendance des prix de son jeton KDA et le développement de projets au sein de l’écosystème ont également été difficiles.

Ce phénomène révèle la contradiction fondamentale derrière la panne de Kadena :Dans l’économie actuelle des cryptomonnaies, il existe un grave décalage entre l’offre et la demande..

Depuis 2021, le capital-risque a injecté des milliards de dollars dans les domaines des « réseaux modulaires de première couche », des « réseaux de deuxième couche » et des « Rollups ».Ces projets promettent tous de résoudre les problèmes de « scalabilité », de « décentralisation » ou de « coûts de transaction ».

Cependant,La taille réelle du marché des utilisateurs a à peine augmenté.

Selon les données de L2Beat et DeFiLlama, il existe actuellement plus de 100 projets de mise à niveau continue et plus de 200 chaînes indépendantes fonctionnant dans divers écosystèmes (des chaînes fourchues Ethereum aux chaînes d’applications basées sur Cosmos).

maisLa grande majorité d’entre eux comptent moins de 2 000 utilisateurs actifs quotidiens (DAU)..

La raison est simple : ils se disputent tous les mêmes participants, notamment les traders, les producteurs de rendement et les fournisseurs de liquidités, mais ne parviennent pas à apporter une nouvelle valeur.

Le développeur de startup Greg Tomaselli résume parfaitement la situation :« Un réseau blockchain sans proposition de valeur claire et sans scénarios d’application étendus finira par échouer.. «

L’illusion de la différenciation

L’effondrement de Kadena a révélé une vérité à laquelle l’industrie n’est pas disposée à faire face :La nouveauté technologique n’est pas synonyme d’« adéquation au marché des produits ».

Presque toutes les nouvelles blockchains prétendent résoudre les problèmes d’« évolutivité », de « latence » ou d’« efficacité énergétique ».

Mais peu de projets peuvent le dire clairement : qui a besoin d’une nouvelle chaîne alors que la plupart des utilisateurs sont profondément intégrés dans l’écosystème Ethereum, Solana ou Binance ?

Comme beaucoup de « réseaux de couche 1 ambitieux », Kadena cherche à se différencier grâce à des « mesures de performances », avec son architecture en chaîne offrant un débit élevé tout en maintenant une sécurité de preuve de travail.

Mais dans le secteur des cryptomonnaies, la « performance » a longtemps été une « marchandise homogène »..

Une fois que le réseau pourra gérer des milliers de transactions par seconde, le cœur de la « différenciation » passera de la « vitesse de fonctionnement » à la « finalité de fonctionnement ».

Le succès d’Ethereum n’est pas dû au fait qu’il soit « le plus rapide » ;Il est devenu « l’écosystème par défaut » pour les protocoles de jetons, d’organisations autonomes décentralisées (DAO) et de finance décentralisée (DeFi).La montée en puissance de Solana est due à sa culture de scénarios de trading à haute fréquence et d’applications sociales.

Kadena, à l’instar de projets tels qu’EOS, n’a jamais clairement indiqué son positionnement principal, sauf pour être « meilleur que les chaînes existantes ».

Cette logique « construire d’abord la chaîne, attendre le marché ensuite » est au cœur de la bulle des infrastructures.Chaque nouvelle chaîne poursuit des « besoins imaginés », tandis que les utilisateurs se concentrent constamment sur l’écosystème avec « la mobilité et la culture communautaire »..

Le résultat final est le suivant : des centaines de réseaux « techniquement réalisables mais économiquement non pertinents » dépendent de l’inertie pour maintenir leurs opérations et disparaissent progressivement.

ère de spécialisation

De plus, la montée en puissance du réseau de deuxième couche de l’écosystème Ethereum et la consolidation de sa position dominante ont complètement réécrit les « règles du jeu » dans la conception des infrastructures.

AminCad, un acteur majeur de l’écosystème Ethereum, a souligné que presque tous les « réseaux alternatifs traditionnels de première couche avec une capitalisation boursière considérable » ont été lancés avant la « mise à niveau Dencun » d’Ethereum.

La mise à niveau améliore considérablement l’évolutivité d’Ethereum et réduit les coûts de transaction pour les solutions de deuxième couche.

Il estime que cette mise à niveau invalide complètement la « soi-disant prime de première couche » de ces chaînes alternatives, « la réduisant essentiellement à un héritage d’avant l’ère de l’évolutivité de la deuxième couche d’Ethereum ».

AminCad a déclaré : « Aujourd’hui, du point de vue de « l’évolutivité », il n’y a aucune raison de choisir « le lancement comme réseau alternatif de première couche » plutôt que « un réseau de deuxième couche avec Ethereum comme couche de règlement ». Par conséquent, il n’y a aucune preuve que les chaînes nouvellement lancées peuvent obtenir une prime grâce à une « architecture monocouche ».

Il a également mentionné,parEthereum est une blockchain de deuxième couche avec une couche de règlement à long terme, et ses coûts d’exploitation sont environ 99 % inférieurs à ceux des « réseaux alternatifs indépendants de première couche »..

Dans le même temps, le marché « récompense la spécialisation et non la généralisation ».

Les blockchains à succès ne se positionnent plus comme une « plateforme universelle » mais comme une « économie numérique centrée sur des domaines verticaux spécifiques »..

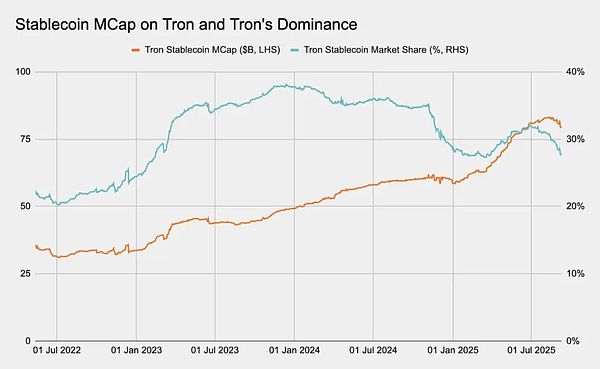

Par exemple, les réseaux de premier niveau tels que Plasma et TRON se concentrent sur les « paiements mondiaux stables », offrant des transferts instantanés, des frais extrêmement bas et une compatibilité EVM complète.

L’avantage compétitif de ces chaînes n’est pas le « débit universel », mais « l’occupation de voies segmentées ».

Le cœur de sa différenciation réside dans « la praticité et le récit » plutôt que dans la pure « architecture ».D’un autre côté, Kadena n’a ni l’un ni l’autre.

Ce changement marque l’entrée de l’industrie dans une « étape plus mature » :De la « vanité technologique » à la « gravité économique ».

Par conséquent, une chaîne qui peut survivre à la « vague d’intégration à venir » doit posséder les caractéristiques suivantes :Attirer une « demande durable » de la part des utilisateurs réels, un volume de transactions stable et un cycle de valeur qui « peut prouver la valeur de son propre espace de blocs ».

Intégrations à venir

L’échec de Kadena préfigure l’orientation future de la « couche d’infrastructure surconstruite » de la crypto-monnaie.Le marché ne peut pas supporter la situation actuelle de « centaines de chaînes en compétition pour le même lot de liquidités et de ressources pour les développeurs »..

Au cours des cycles précédents, le « capital fanatique » masquait les inefficacités de l’industrie.Les fonds de capital-risque ont incubé des dizaines de projets de réseau de premier niveau, et par défaut, chaque projet pouvait trouver une niche.

Cependant, « la mobilité n’est pas illimitée » et les utilisateurs préfèrent toujours des options « plus pratiques »..

Dans les années à venir, la « consolidation » remplacera « l’expansion » : des parties du réseau seront fusionnées ou interopérables via des « séquenceurs partagés » ou des « frameworks modulaires » ;D’autres se tairont tranquillement, ne laissant que des traces dans les archives GitHub.

Seuls les réseaux qui « ont un positionnement de domaine vertical clair » (tels que les jeux, les réseaux sociaux, les actifs du monde réel (RWA), la finance institutionnelle) peuvent survivre en tant qu’« écosystèmes indépendants ».

Cette logique est similaire à celle des débuts d’Internet : des dizaines de protocoles se disputaient la domination, mais en fin de compte, seuls quelques protocoles tels que HTTP et DNS sont devenus des « normes universelles », et les autres ont été silencieusement éliminés.

maintenant,L’industrie des cryptomonnaies entre dans sa propre « phase d’obsolescence ».

Pour les développeurs, cela signifie qu’il y aura moins de « chaînes de vanité » et que davantage d’« infrastructures composables » seront construites sur « l’écosystème vérifié ».

Pour les investisseurs, c’est un rappel : « Poser la première couche du réseau » n’est plus un « pari à large spectre sur l’innovation » mais un « pari sélectif sur la « gravité du réseau » ».L’essentiel réside dans la capacité « à attirer et à retenir les capitaux » plutôt que simplement dans la « puissance de calcul »..