Autor: Ekko an, Ryan Yoon, Elsa, Fuente: Tiger Research

Resumen de puntos clave

-

La recompra del 99% de Hyperliquid y la reanudación de las discusiones de recompra por parte de Uniswap han vuelto a poner de relieve las recompras.

-

Las recompras, que alguna vez se consideraron inviables, ahora son posibles gracias al “Proyecto Cripto” de la SEC y la Ley de Claridad.

-

Sin embargo, no todas las estructuras de recompra son factibles, lo que confirma que el requisito central de la descentralización sigue siendo crucial.

1. Las recompras regresan después de tres años

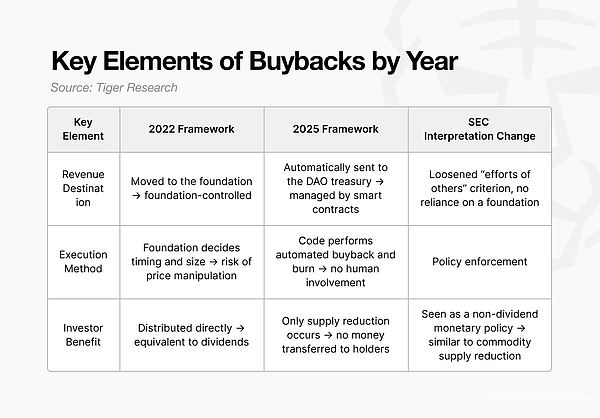

Las recompras, que desaparecieron del mercado de las criptomonedas después de 2022, reaparecieron en 2025.

En 2022, la Comisión de Bolsa y Valores de EE. UU. tratará las recompras como una actividad sujeta a la regulación de valores.Cuando un protocolo utiliza sus ingresos para recomprar sus propios tokens, la SEC considera que esto proporciona un beneficio financiero a los poseedores de tokens, esencialmente equivalente a un dividendo.Debido a que la distribución de dividendos es una característica central de los valores, cualquier token que se recompre puede clasificarse como un valor.

Como resultado, proyectos importantes como Uniswap pospusieron sus planes de recompra o detuvieron las discusiones por completo.No hay razón para asumir riesgos regulatorios directos.

Sin embargo, para 2025, la situación habrá cambiado.

Uniswap ha reabierto sus conversaciones de recompra y varios protocolos, incluidos Hyperliquid y Pump.fun, han implementado planes de recompra. Lo que hace unos años se consideraba inviable ahora se ha convertido en tendencia.Entonces, ¿qué ha cambiado?

Este informe explora por qué se detuvieron las recompras, cómo han evolucionado las regulaciones y los modelos estructurales, y cómo difiere hoy el enfoque de cada protocolo respecto de las recompras.

2. Por qué desaparecieron las recompras: explicación de la SEC sobre valores

La desaparición de las recompras está directamente relacionada con la visión que la SEC tiene de los valores.De 2021 a 2024, la incertidumbre regulatoria es inusualmente alta en todo el espacio criptográfico.

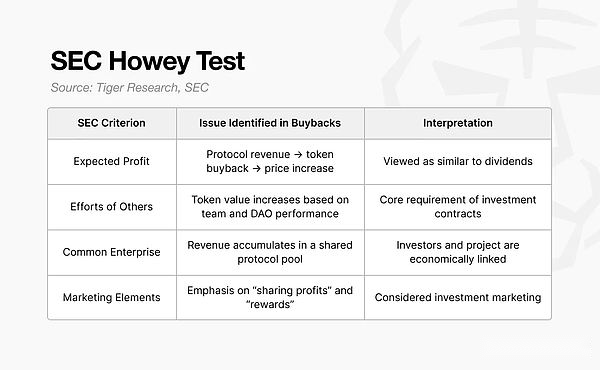

La prueba de Howey es el marco que utiliza la SEC para determinar si una acción constituye un valor.Contiene cuatro elementos, y los activos que cumplen con todos los elementos califican como contratos de inversión.

Basándose en esta prueba, la SEC ha afirmado repetidamente que muchos criptoactivos entran dentro del ámbito de los contratos de inversión.Las recompras también se explican bajo la misma lógica.A medida que aumenta la presión regulatoria en todo el mercado, la mayoría de los protocolos no tienen más remedio que abandonar los planes para implementar recompras.

La SEC no considera que las recompras sean simplemente mecanismos económicos simbólicos.En la mayoría de los modelos, el protocolo utiliza sus ingresos para recomprar tokens y luego distribuye el valor a los poseedores de tokens o contribuyentes del ecosistema.En opinión de la SEC, esto es similar a un dividendo o distribución a los accionistas después de la recompra de una empresa.

A medida que los cuatro elementos de la prueba de Howey se ajustaban a esta estructura, la interpretación de «recompra = contrato de inversión» se volvió cada vez más arraigada.Esta presión es más aguda para los grandes acuerdos estadounidenses.

Tanto Uniswap como Compound, administrados por equipos con sede en EE. UU., han estado bajo escrutinio regulatorio directo.Por lo tanto, deben ser muy cautelosos al diseñar una economía simbólica y cualquier forma de distribución del ingreso.Por ejemplo, el cambio de tarifas de Uniswap ha estado inactivo después de 2021.

Debido a los riesgos regulatorios, los principales protocolos evitan cualquier mecanismo que distribuya directamente ingresos a los poseedores de tokens o que pueda tener un impacto material en los precios de los tokens.Términos como «apreciación de precios» o «participación en los beneficios» también se eliminaron de las comunicaciones públicas y del marketing.

3. La visión cambiante de la SEC: proyectos criptográficos

Técnicamente hablando, la SEC no “aprobó” recompras en 2025. Lo que ha cambiado es su interpretación de lo que constituye un valor.

-

Gensler: basado en resultados y comportamiento(¿Cómo se venden los tokens? ¿La fundación distribuye valor directamente?)

-

Atkins: basado en estructura y control(¿Está el sistema descentralizado? ¿Quién lo controla realmente?)

Bajo Gensler en 2022, la SEC enfatizará los resultados y la conducta. Si los ingresos se comparten, el token tiende a tratarse como un valor. También se considera una garantía si la fundación interviene de manera que afecte el precio.

Para 2025, bajo Atkins, el marco giró hacia la estructura y el control.La atención se centra en quién gobierna el sistema y si las operaciones dependen de la toma de decisiones humana o de un código automatizado.En resumen, la SEC está empezando a evaluar el grado real de descentralización.

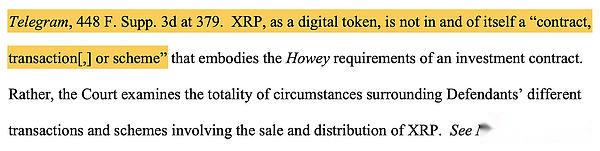

Fuente: Tribunal de Distrito de los Estados Unidos para el Distrito Sur de Nueva York

La demanda de Ripple (XRP) sienta un precedente clave.

En 2023, un tribunal dictaminó que el XRP vendido a inversores institucionales calificaba como un valor, mientras que el XRP negociado en bolsas por inversores minoristas no.Un mismo token puede clasificarse en diferentes clasificaciones según cómo se venda.Esto refuerza la interpretación de que el estado de la seguridad no depende del token en sí, sino del método de venta y la estructura operativa, una visión que impacta directamente en la forma en que se evalúan los modelos de recompra.

Estos cambios se consolidaron posteriormente bajo una iniciativa llamada Proyecto Crypto.Después del «Proyecto Crypto», las preguntas centrales de la SEC cambiaron:

¿Quién controla realmente la red? ¿Las decisiones las toma la fundación o la gobernanza de DAO?¿La distribución de ingresos y la quema de tokens se programan manualmente o se realizan automáticamente mediante código?

En otras palabras, la SEC está empezando a considerar una descentralización sustantiva en lugar de una estructura superficial.Dos cambios de perspectiva se vuelven particularmente críticos.

-

ciclo de vida

-

Descentralización funcional

3.1. ciclo de vida

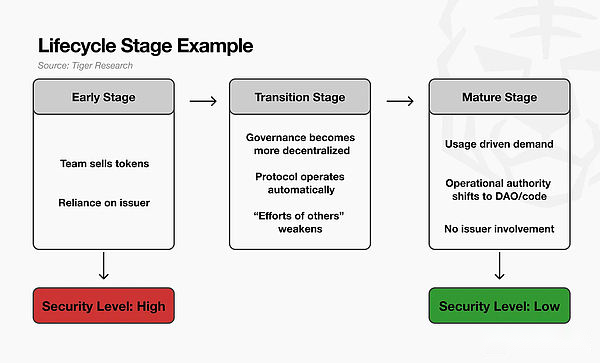

El primer cambio es la introducción de una perspectiva del ciclo de vida de los tokens.

La SEC ya no considera que los tokens sean valores perpetuos o no valores perpetuos.Más bien, reconoce que las características legales de un token pueden cambiar con el tiempo.

Por ejemplo, en las primeras etapas de un proyecto, el equipo vende tokens para recaudar fondos y los inversores compran tokens con la expectativa de que la sólida ejecución del equipo aumentará el valor del token.En este punto, la estructura depende en gran medida del esfuerzo de un equipo, lo que hace que la venta sea funcionalmente similar a un contrato de inversión tradicional.

A medida que la red comenzó a ver un uso real, la gobernanza se volvió más descentralizada y el protocolo se ejecutó de manera confiable sin intervención directa del equipo, la interpretación cambió.La formación de precios y el funcionamiento del sistema ya no dependen de la capacidad del equipo o del trabajo continuo.Un elemento clave en la evaluación de la SEC –“la confianza en los esfuerzos de otros”– está debilitado.La SEC describe este período como una fase de transición.

Finalmente, cuando la red entra en una etapa de madurez, las características del token son significativamente diferentes en comparación con sus primeras etapas.La demanda está impulsada más por el uso real que por la especulación, y el token funciona más como un producto en línea.En este punto, aplicar la lógica tradicional de los valores se vuelve difícil.

En resumen, la perspectiva del ciclo de vida de la SEC reconoce que los tokens pueden parecerse a contratos de inversión en sus primeras etapas, pero a medida que las redes se vuelven descentralizadas y autosostenibles, se vuelve más difícil clasificarlos como valores.

3.2. Descentralización funcional

El segundo es la descentralización funcional.Esta perspectiva no se centra en cuántos nodos existen, sino en quién tiene realmente el control.

Por ejemplo, un protocolo podría ejecutar diez mil nodos en todo el mundo, con sus tokens DAO distribuidos entre decenas de miles de titulares. Superficialmente, parece estar completamente descentralizado.

Sin embargo, si los permisos de actualización para un contrato inteligente están en manos de la billetera multifirma de una fundación de tres personas, si la bóveda está controlada por la billetera de la fundación y si la fundación puede cambiar los parámetros de las tarifas directamente, entonces la SEC no considera que esto esté descentralizado.De hecho, la Fundación controla todo el sistema.

Por el contrario, incluso si una red está gestionada por sólo cien nodos, la SEC puede considerarla más descentralizada si todas las decisiones importantes requieren votos de la DAO, si los resultados están automatizados mediante código y si la fundación no puede intervenir a voluntad.

4. Ley de claridad

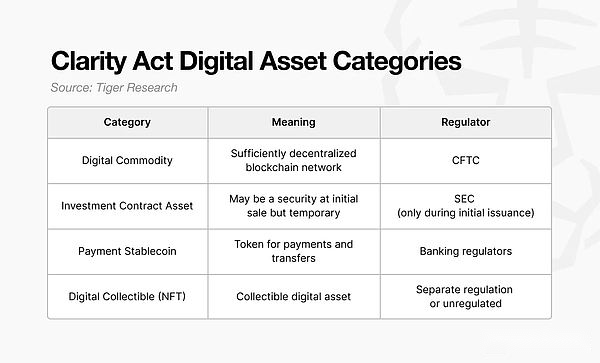

Otro factor que podría permitir que resurjan las discusiones sobre recompra en 2025 es la Ley de Claridad, una iniciativa legislativa en el Congreso de Estados Unidos. El proyecto de ley busca redefinir cómo se deben clasificar legalmente los tokens.

Si bien el “Proyecto Cripto” de la SEC se centra en determinar qué tokens califican como valores, la Ley CLARITY plantea una pregunta más fundamental: ¿Qué es un token como activo legal?

El principio básico es simple: un token no se convierte permanentemente en un valor simplemente porque se vende bajo un contrato de inversión.Este concepto es similar al enfoque del ciclo de vida de la SEC, pero se aplica de manera diferente.

Según interpretaciones anteriores de la SEC, si un token se vende como parte de un contrato de inversión de ICO, el token en sí puede considerarse un valor indefinidamente.

La Ley de Claridad separa estos elementos.Si un token se vende bajo un contrato de inversión en el momento de su emisión, se considera un «activo de contrato de inversión» en ese momento.Pero una vez que ingresa al mercado secundario y es comercializado por usuarios minoristas, se reclasifica como un «bien digital».

En pocas palabras, un token puede ser un valor cuando se emite, pero una vez que se distribuye por completo y se comercializa activamente, se convierte en un activo digital normal.

Esta clasificación es importante porque cambia las agencias reguladoras.Las ventas iniciales están bajo el ámbito regulatorio de la SEC, mientras que las actividades del mercado secundario están bajo el ámbito regulatorio de la CFTC.A medida que cambia la regulación, los protocolos enfrentan menos limitaciones relacionadas con la regulación de valores al diseñar sus estructuras económicas.

Este cambio tiene un impacto directo en cómo se interpretan las recompras.Si un token se clasifica como un producto digital en el mercado secundario, las recompras ya no se consideran «dividendos similares a valores».Más bien, puede interpretarse como una gestión de la oferta, similar a la política monetaria en un sistema basado en materias primas.Se convierte en un mecanismo para operar una economía simbólica en lugar de distribuir ganancias a los inversores.

En última instancia, la Ley de Claridad formaliza la idea de que las características legales de un token pueden cambiar según la situación, lo que reduce la carga regulatoria estructural asociada con los diseños de recompra.

5. Cambie a recomprar y destruir

En 2025 reaparecerá la combinación de mecanismo de recompra y destrucción automática. En este modelo, los ingresos no se distribuyen directamente a los poseedores de tokens, la fundación no tiene control sobre el precio o la oferta y el proceso de grabación se realiza algorítmicamente.Por tanto, la estructura se aleja cada vez más de elementos previamente señalados por los reguladores.

La “Propuesta de Unificación” de Uniswap anunciada en noviembre de 2025 ilustra claramente este cambio.

En este modelo, una parte de las tarifas de transacción se asigna automáticamente a la tesorería de DAO, pero ningún ingreso se distribuye directamente a los titulares de UNI.En cambio, un contrato inteligente compra UNI en el mercado abierto y lo quema, reduciendo así la oferta y respaldando indirectamente el valor.Todas las decisiones que rigen este proceso se toman mediante votación DAO, sin intervención de la Fundación Uniswap.

El cambio clave está en cómo se interpreta el comportamiento.

Las recompras tempranas fueron vistas como una forma de «distribución de beneficios» a los inversores.El modelo 2025 redefine el mecanismo como un ajuste de la oferta, que opera como parte de la política de red en lugar de afectar intencionalmente los precios.

Esta estructura no entra en conflicto con la Opinión de 2022 de la SEC y es consistente con la clasificación de “producto digital” tal como se define en la Ley CLARITY.Una vez que un token se trata como una mercancía en lugar de un valor, el ajuste de la oferta se vuelve más parecido a una herramienta de política monetaria que a un pago tipo dividendo.

En su propuesta, la Fundación Uniswap dijo que “este entorno ha cambiado” y que “la claridad regulatoria está evolucionando en Estados Unidos”.La idea clave aquí es que los reguladores no autorizaron explícitamente las recompras.En cambio, límites regulatorios más claros permiten que los protocolos diseñen modelos que cumplan con las expectativas de cumplimiento.

En el pasado, cualquier forma de recompra se consideraba un riesgo regulatorio.Para 2025, la pregunta pasará de “si se permiten las recompras” a “¿pueden diseñarse para evitar generar preocupaciones sobre los valores?”

Este cambio abre espacio para que los protocolos implementen recompras dentro de un marco de cumplimiento.

6. Acuerdo para implementar la recompra

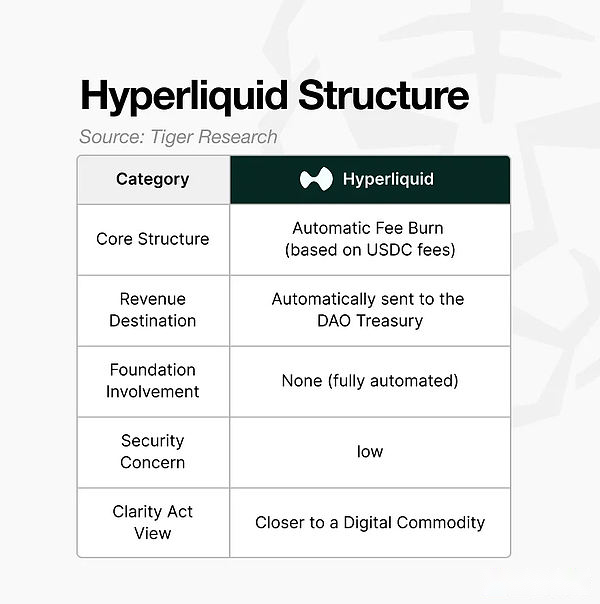

El protocolo representativo que implementa el mecanismo de recompra y destrucción en 2025 es Hyperliquid.Su estructura ilustra varias características definitorias:

-

Mecanismo de automatización: La recompra y la destrucción operan según reglas de protocolo y no a discreción de la Fundación.

-

Flujos de ingresos no fundacionales: Los ingresos no fluyen a una billetera controlada por la Fundación, o incluso si lo hicieran, la Fundación no puede usarlos para influir en el precio.

-

Sin costo directo para compartir: Los ingresos no se pagan a los poseedores de tokens.Sólo se utiliza para ajustes de suministro o costos de operación de la red.

Fundamentalmente, el modelo ya no promete beneficios económicos directos a los poseedores de tokens.Funciona como una política de aprovisionamiento de la red.El mecanismo se rediseña para ajustarse a los límites que los reguladores están dispuestos a aceptar.

Sin embargo, esto no significa que todos los repositorios sean seguros.

Si bien las recompras han cobrado impulso, no todas las implementaciones conllevan los mismos riesgos regulatorios.El cambio regulatorio en 2025 abrirá la puerta a recompras que cumplan con las normas estructurales en lugar de programas discrecionales, únicos o impulsados por fundaciones.

La lógica de la SEC sigue siendo la misma:

-

Si el fondo determina el momento de las compras en el mercado, refuerza la interpretación del “soporte intencional del precio”.

-

Incluso con la votación de DAO, si los derechos de actualización o ejecución terminan en manos de la fundación, no cumple con los requisitos de descentralización.

-

Similar a un dividendo si el valor se acumula para tenedores específicos en lugar de destruirse.

-

Si los ingresos fluyen desde la fundación hacia las compras en el mercado, lo que luego conduce a una apreciación de los precios, esto reforzará las expectativas de los inversores y es consistente con elementos de la prueba de Howey.

En resumen, las recompras discrecionales, incidentales o controladas por fundaciones aún no pueden escapar al escrutinio de los valores.

También es importante tener en cuenta que las recompras no garantizan una apreciación de los precios.La quema reduce la oferta, pero es sólo un mecanismo económico simbólico a largo plazo.La quema no puede fortalecer un proyecto débil; por el contrario, un proyecto sólido puede fortalecer sus fundamentos mediante un sistema de quema bien diseñado.