Autor: Tanay Ved, Fuente: Coin Metrics, Compilador: Shaw Bitcoin Vision

Resumen de puntos clave

-

Recientemente,La demanda de los principales canales de absorción, como los ETF y los DAT, se ha debilitado, mientras que el desapalancamiento y la aversión al riesgo a nivel macro de octubre continúan ejerciendo presión sobre el mercado de activos digitales.

-

Se ha restablecido el apalancamiento en los mercados de futuros y préstamos DeFi, lo que aclara las posiciones y reduce el riesgo sistémico.

-

La liquidez al contado de las principales monedas y altcoins aún no se ha recuperado, lo que hace que el mercado siga siendo frágil y más propenso a grandes fluctuaciones de precios.

Introducción

«Uptober» tuvo un buen comienzo cuando Bitcoin subió hasta alcanzar nuevos máximos históricos. Pero el desplome repentino de octubre rápidamente afectó la confianza del mercado y el optimismo se desvaneció.Desde entonces, el precio de Bitcoin ha caído unos 40.000 dólares (más del 33%), mientras que las altcoins también han sufrido grandes pérdidas, lo que ha provocado que el valor total de mercado del criptomercado se reduzca a casi 3 billones de dólares. Si bien los fundamentos se han desarrollado bien durante el año pasado, la acción del precio se ha alejado significativamente del sentimiento del mercado.

Los activos digitales parecen estar en la intersección de múltiples factores externos e internos.Macroscópicamente,La incertidumbre sobre el recorte de tipos de diciembre y la reciente debilidad de las acciones tecnológicas han alimentado la aversión al riesgo..En el campo de las criptomonedas,Los canales de demanda, como los fondos cotizados en bolsa (ETF) y las tesorerías de activos digitales (DAT), originalmente desempeñaron un papel estable en la atracción de fondos, pero ahora también están experimentando salidas de capital y presión sobre la base de costos.. Al mismo tiempo, el impacto de la ola de liquidaciones provocada por una ronda de violentos acontecimientos de desapalancamiento desencadenados el 10 de octubre continúa.La liquidez del mercado sigue siendo insuficiente.

En este artículo, analizaremos más de cerca los impulsores de la reciente debilidad del mercado de activos digitales.Nos centraremos en los flujos de capital de ETF, las condiciones de apalancamiento en los mercados de futuros perpetuos y finanzas descentralizadas (DeFi), y la liquidez de la cartera de pedidos para explorar las implicaciones de estos cambios para el panorama actual del mercado.

El entorno macroeconómico gira hacia la aversión al riesgo

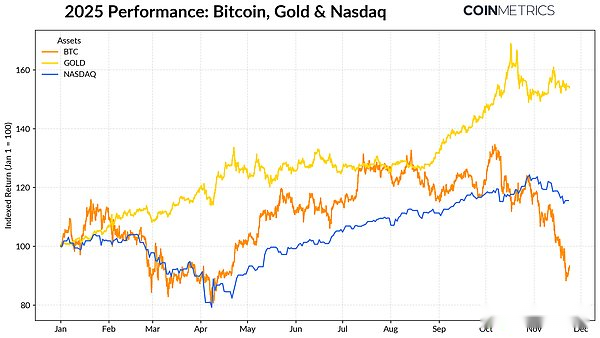

El rendimiento de Bitcoin difiere cada vez más de las principales clases de activos.El oro se ha disparado, con un rendimiento de más del 50% en lo que va del año, gracias a las compras récord de los bancos centrales y las continuas tensiones comerciales, mientras que las acciones tecnológicas (Nasdaq) perdieron fuerza en el cuarto trimestre cuando el mercado reevaluó la probabilidad de inminentes recortes de tasas de la Fed y la sostenibilidad de las valoraciones impulsadas por la IA.

Como destacó nuestra investigación anterior,Bitcoin suele tener una relación volátil con las acciones tecnológicas «con riesgo» y con el oro «sin riesgo», lo que cambiará con el entorno macroeconómico actual..Esto hace que Bitcoin sea particularmente sensible a los shocks o catalizadores del mercado, como la caída repentina de octubre y el reciente sentimiento de aversión al riesgo.

Fuente: Tasas y datos de referencia de Coin Metrics Finanzas de Google

Como Bitcoin es un referente para todo el mercado de las criptomonedas, la caída de su precio se ha extendido a otros activos, que siguen estrechamente correlacionados con los movimientos de Bitcoin, aunque sectores temáticos como la privacidad superaron brevemente al mercado.

Se debilita la capacidad de absorción de ETF y DAT

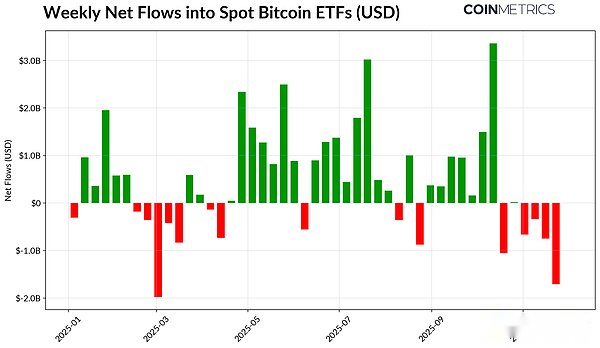

Parte de la reciente debilidad de Bitcoin se debe a la reducción de la demanda en los canales que respaldaron la fortaleza de su precio durante gran parte de 2024 y 2025..Desde mediados de octubre, los ETF han experimentado salidas netas durante varias semanas consecutivas, por un total de 4.900 millones de dólares.Esta es la mayor ola de reembolsos desde que Bitcoin cayó a cerca de $75,000 en abril de 2025 (antes del anuncio de aranceles del “Día de la Liberación”).A pesar de las salidas de capital a corto plazo, las tenencias en cadena siguen aumentando. Solo el ETF IBIT de BlackRock posee 780.000 Bitcoins, lo que representa aproximadamente el 60% del suministro total actual de ETF de Bitcoin al contado.

Si los fondos continúan regresando, indicaría una estabilización del canal, ya que la demanda de ETF ha sido históricamente una atracción significativa para la oferta cuando mejora el apetito por el riesgo.

Fuente: Coin Metrics Network Data Pro

DAT también está empezando a mostrar estrés. A medida que los precios retrocedieron, el valor de sus acciones y tenencias de criptomonedas se redujo, lo que redujo la prima NAV que sustentaba su crecimiento.. Esto reduce su capacidad para obtener capital mediante la emisión de acciones o deuda, lo que limita el crecimiento de sus tenencias de criptomonedas por acción.Los DAT más pequeños y más jóvenes son particularmente vulnerables a esta dinámica, ya que los cambios en las condiciones del mercado pueden hacer que las bases de costos y las valoraciones de las acciones sean desfavorables para una mayor acumulación.

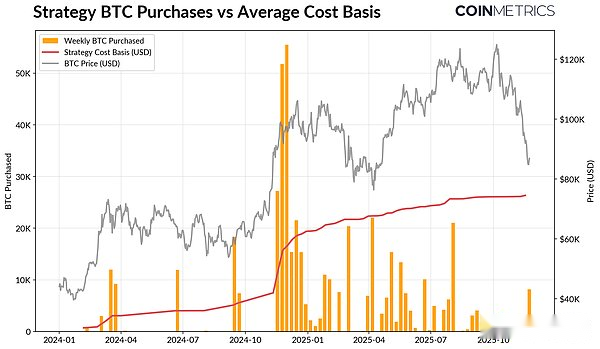

Strategy es actualmente el mayor poseedor de Bitcoin DAT, con 649.870 Bitcoins (aproximadamente el 3,2% del suministro actual de Bitcoin), con un coste de compra medio de 74.333 dólares.Como se muestra en el gráfico a continuación, cuando el precio de Bitcoin subió y la valoración de sus activos era fuerte, la velocidad de compra de Strategy se aceleró significativamente, pero recientemente se desaceleró y no está vendiendo activamente.Aun así, Strategy se aferra a ganancias no realizadas y su base de costos está por debajo de los precios actuales del mercado.

Si bien Strategy podría verse bajo presión si los precios caen aún más o corren el riesgo de una posible exclusión de la lista del índice, una reversión en las condiciones del mercado podría reforzar la solidez del balance y las valoraciones, restaurando un entorno propicio para una acumulación de DAT más agresiva.

Fuente: Estrategia y amp; Tesoros de Bitbo

Esto parece estar en línea con las tendencias de rentabilidad en cadena. La relación entre ganancias y pérdidas realizadas (SOPR) para los tenedores a corto plazo (tiempo de tenencia inferior a 155 días) ha caído a un nivel de pérdidas de alrededor del 23%, un nivel que históricamente ha reflejado la presión de capitulación de los grupos más sensibles a los precios.Los tenedores a largo plazo todavía están en números positivos en promedio, pero SOPR muestra que las asignaciones aumentan ligeramente, lo que sugiere una toma de ganancias selectiva.Si el SOPR para los tenedores a corto plazo vuelve a subir por encima de 1,0, mientras que las asignaciones a los tenedores a largo plazo se desaceleran, sería una señal de que el mercado está volviendo a la estabilidad.

Desapalancamiento de criptomonedas: contratos perpetuos, préstamos DeFi y liquidez

La ola de liquidaciones del 10 de octubreMarca el comienzo de un ciclo de desapalancamiento de múltiples capas a través de contratos de futuros, DeFi y apalancamiento respaldado por monedas estables., su impacto aún continúa fermentándose en el mercado de las criptomonedas.

Liquidación continua

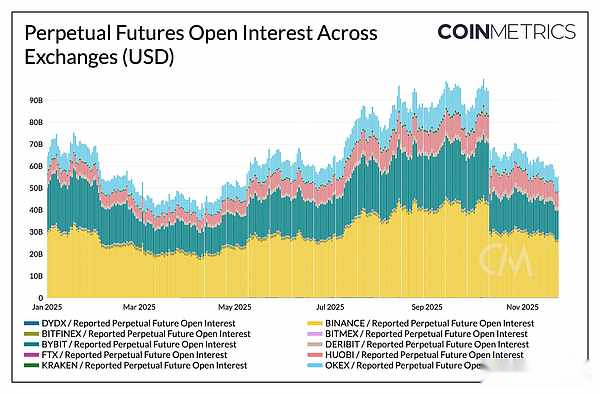

En apenas unas horas, el contrato perpetuo sufrió la mayor liquidación forzosa de la historia, eliminando más del 30% de las posiciones abiertas acumuladas durante varios meses.La caída del interés abierto fue más pronunciada en altcoins y centros de comercio minorista como Hyperliquid, Binance y Bybit, donde el apalancamiento aumentó, en consonancia con el mayor crecimiento del apalancamiento antes del evento.Como muestra el gráfico siguiente, el interés abierto se mantiene muy por debajo de su máximo previo al colapso de más de 90 mil millones de dólares y ha disminuido ligeramente desde entonces.Esto sugiere que el apalancamiento del sistema está volviendo a disminuir a medida que los mercados se estabilizan y se reajustan.

Las tasas de financiación también disminuyeron durante este período, lo que refleja el ajuste en el apetito por el riesgo de los alcistas. Las tasas de financiación de Bitcoin han oscilado recientemente en torno a valores neutrales o ligeramente negativos, lo que es coherente con el hecho de que el mercado aún no ha reconstruido completamente la confianza direccional.

Fuente: Coin Metrics Market Data Pro

desapalancamiento de DeFi

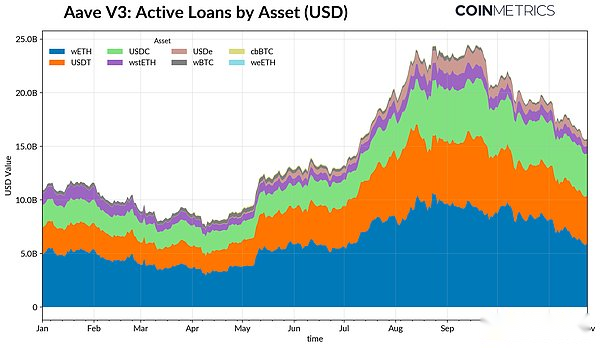

El mercado de crédito DeFi también ha experimentado una fase de desapalancamiento gradual.El número de préstamos activos en la plataforma Aave V3 ha tendido a la baja desde que alcanzó su punto máximo a finales de septiembre, a medida que los prestatarios reducen el apalancamiento y pagan la deuda en medio de un debilitamiento del apetito por el riesgo y la revalorización de las garantías.Los préstamos denominados en monedas estables han experimentado las caídas más significativas, una tendencia exacerbada por el ancla de arrastre de Ethena USDe, lo que provocó que los volúmenes de préstamos del USDe cayeran un 65% y desencadenaran una mayor reducción del apalancamiento del USD sintético.

Los préstamos basados en Ethereum también se redujeron, con préstamos sobre el token encapsulado WETH y los tokens de participación de liquidez (LST) de Ethereum que cayeron entre un 35% y un 40%, lo que sugiere una menor actividad de arbitraje y una reducción de las estrategias de participación en el rendimiento.

Fuente: Coin Metrics ATLAS

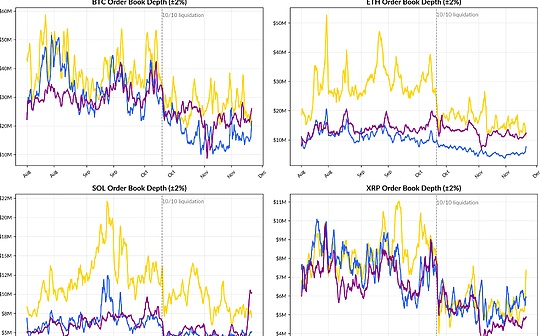

Liquidez del mercado al contado poco profundo

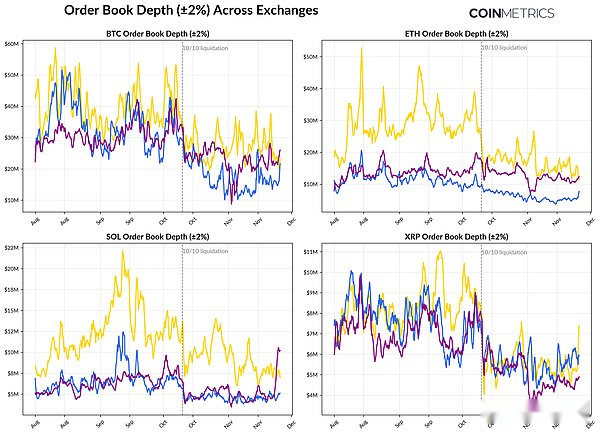

Después de la ola de liquidaciones del 10 de octubre, la liquidez del mercado al contado siguió siendo débil.En las principales bolsas, el diferencial entre oferta y demanda (±2%) de Bitcoin, Ethereum y Solana sigue siendo entre un 30% y un 40% inferior al nivel de principios de octubre, lo que indica que la liquidez aún no se ha recuperado junto con el precio.Como resultado de un menor número de órdenes pendientes, el mercado es más frágil y una pequeña cantidad de actividad comercial puede causar grandes fluctuaciones de precios, exacerbando así la volatilidad del mercado y amplificando el impacto de las ventas forzadas.

Las condiciones de liquidez son aún más débiles para las altcoins.Además de las monedas convencionales, la profundidad de la cartera de pedidos de otras monedas ha disminuido de manera más pronunciada y durante un período de tiempo más largo, lo que refleja la continua aversión al riesgo de los participantes del mercado y la reducción de la actividad de los creadores de mercado en las monedas convencionales y altcoins.Una mejora general de la liquidez del mercado al contado ayudaría a reducir los shocks de precios y estabilizar las condiciones del mercado, pero por ahora, la profundidad de la cartera de pedidos sigue siendo uno de los signos más claros de tensión continua en el sistema.

Fuente: Coin Metrics Market Data Pro

Conclusión

El mercado de activos digitales está experimentando un amplio ajuste, que se ve afectado principalmente por factores como la débil demanda de ETF y DAT, el restablecimiento de los contratos de futuros y el apalancamiento de DeFi, y la continua insuficiencia de liquidez al contado.Estos factores ejercen presión sobre los precios, pero también hacen que el sistema en general sea más saludable, con un menor apalancamiento, un posicionamiento más neutral y cada vez más respaldado por los fundamentos.

Al mismo tiempo, el entorno macroeconómico todavía plantea factores desfavorables:La debilidad de las acciones de IA, las expectativas cambiantes de recortes de tipos y la aversión generalizada al riesgo frenan la demanda. Recuperación continua en canales de demanda clave, p.e.Las entradas de ETF, la acumulación de DAT, el crecimiento de la oferta de monedas estables y un repunte de la liquidez al contado sentarán las bases para la estabilización del mercado y una eventual reversión..Hasta entonces, los mercados seguirán impulsados por las tensiones entre la aversión al riesgo en el entorno macro y la estructura del mercado interno de las criptomonedas.