Escrito por: Michael Nadeau, The DeFi Report; Compilado por: Glendon, Techub News

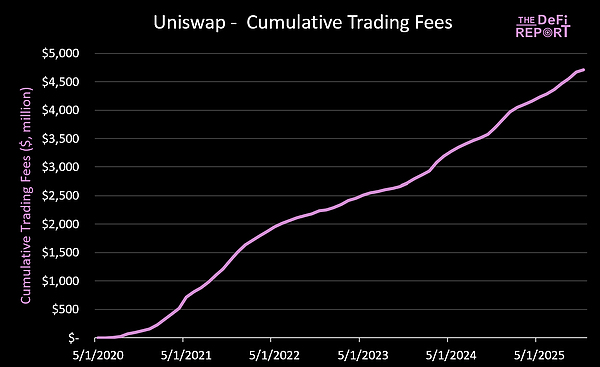

Lanzado en 2018, Uniswap es una innovación revolucionaria que permite la formación orgánica de un mercado bilateral para transacciones de activos financieros.Desde su creación, el protocolo ha generado más de 3,3 billones de dólares en volumen de transacciones y 4,7 mil millones de dólares en tarifas de transacción.

Sin embargo, siempre hemos considerado a Uniswap como un proyecto en el que no vale la pena invertir.

¿Por qué es esto?

Uniswap tiene varias tablas de capital, una para inversores de capital y otra para poseedores de tokens.Esta estructura no es exclusiva de Uniswap, pero lo que sí es único es que Uniswap a menudo distribuye los ingresos a los accionistas en lugar de a los poseedores de tokens.

Se trata de un grave conflicto de intereses.

Pero, curiosamente, todo eso parece estar a punto de cambiar con la reciente propuesta de gobernanza presentada por el fundador de Uniswap, Hayden Adams.Hoy, analizaremos las implicaciones de esta propuesta de gobernanza desde la perspectiva del poseedor de tokens y brindaremos los datos e información más recientes sobre los fundamentos de Uniswap.

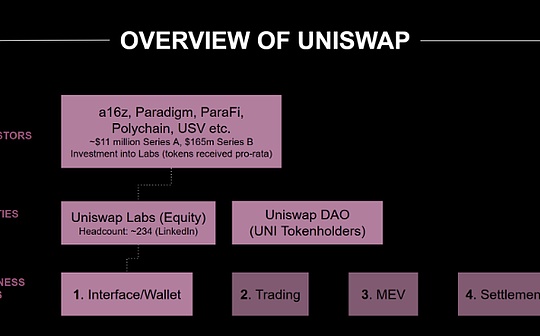

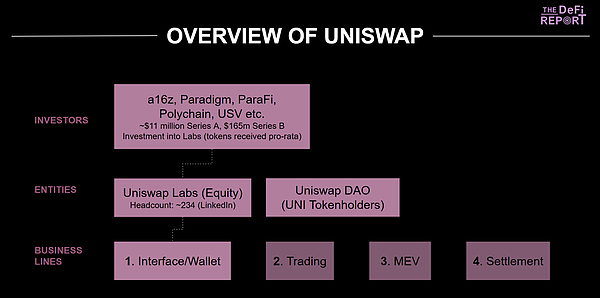

Estructura organizativa de Uniswap

Tenedores de acciones y poseedores de tokens (DAO)

En las finanzas tradicionales, no es raro que las empresas emitan múltiples clases de acciones. Por ejemplo, en caso de liquidación de una empresa, los accionistas preferentes suelen tener mayores derechos sobre los activos que los accionistas comunes.Es decir, los inversores generalmente creen que si una empresa tiene un buen desempeño (aumenta los ingresos y las ganancias), el valor que crea se distribuirá proporcionalmente entre todas las clases de acciones.

Por lo tanto, la propiedad de Uniswap (o cualquier proyecto o empresa criptográfica) debe conferirse a un único vehículo de inversión.En este caso, el vehículo de inversión es el token UNI.

¿Por qué dices eso?

Porque si Uniswap Labs (equipo central + inversores) obtiene ingresos de varias líneas de negocio sin tener en cuenta a los poseedores de tokens UNI (que no tienen derechos legales), el mercado puede perder la confianza en la gobernanza de Uniswap DAO.

Esto es exactamente lo que pasó.

He aquí por qué no creemos que valga la pena invertir en UNI.

Ahora, analicemos las líneas de negocio individuales y cómo podrían cambiar bajo la nueva estructura de propuesta.

Línea de negocio de Uniswap y atribución de valor

En esta sección, explicaremos los flujos de ingresos actuales dentro de la estructura organizacional de Uniswap y cómo se distribuirán los ingresos posteriores si se aprueba la propuesta de gobernanza (actualmente cuenta con un apoyo del 100%).

Interfaz/Monedero

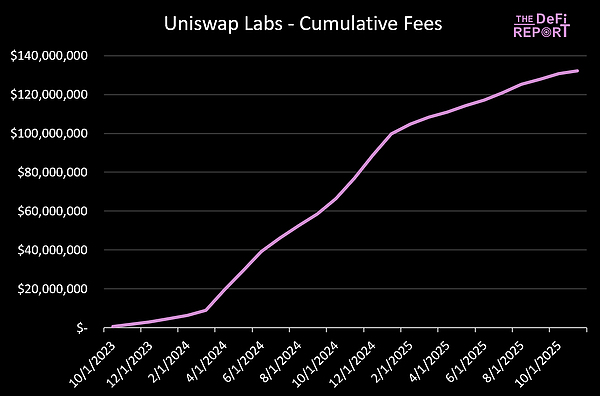

En 2023, Uniswap Labs cobró unilateralmente una tarifa del 0,15% (luego aumentó al 0,25%) a los usuarios que interactúan con Uniswap a través de la interfaz del sitio web oficial de Uniswap o la billetera Uniswap (usuarios móviles).

Uniswap Labs ha acumulado 132 millones de dólares hasta la fecha.

Sin embargo, los poseedores de tokens UNI no tienen voz en esta decisión y no tienen derecho a reclamar estas tarifas. Esto claramente debe cambiar.

Conclusiones clave para los poseedores de tokens

Según la estructura de la nueva propuesta, Uniswap cerrará sus tarifas de interfaz, billetera y API.

Labs también servirá a los intereses de los poseedores de tokens UNI a través de un compromiso contractual de llevar a cabo únicamente iniciativas que sean de interés para DUNI, una nueva entidad legal de la Fundación formada bajo el modelo de una organización descentralizada y no incorporada sin fines de lucro registrada en Wyoming.

Al alinear a los laboratorios con los poseedores de tokens/DUNI, esto eliminará $132 millones en tarifas incurridas desde principios de 2023. Si alguno de estos costos se utilizó para financiar el desarrollo del protocolo, estos costos tendrán que ser sufragados por otras fuentes en el futuro.

Transacción/Contrato inteligente

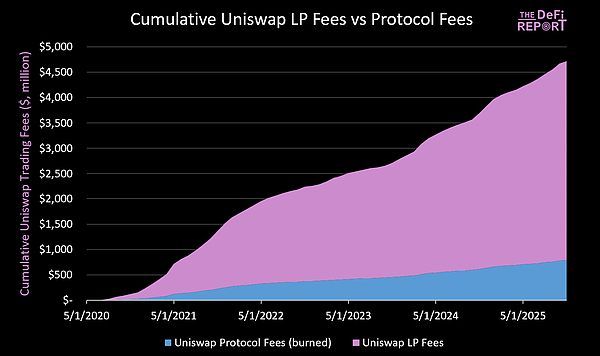

La principal fuente de ingresos de Uniswap es su negocio comercial.Desde su creación, el protocolo ha generado más de 4.700 millones de dólares en ingresos por comisiones de transacción.

El 100% de estas tarifas se pagan a proveedores de liquidez (LP) externos. Sin embargo, la propuesta de gobernanza activará el «cambio de tarifas» para los poseedores de tokens de la siguiente manera:

La tarifa de protocolo para el grupo V2 es del 0,05%;

Las tarifas de protocolo para los grupos comerciales v3 de 0,01% y 0,05% se establecen inicialmente en 1/4 de las tarifas LP;

Las tarifas de protocolo para los grupos comerciales v3 del 0,30 % y del 1 % se establecen en 1/6 de las tarifas LP.

Si se aprueba, el cambio de tarifas se implementará gradualmente, aplicándose primero a los grupos V2 y V3 en la red principal de Ethereum que representan entre el 80% y el 95% de las tarifas de los proveedores de liquidez.Todas las tarifas generadas por el nuevo cambio de tarifas se utilizarán para destruir programáticamente los tokens UNI (acumulando así valor para los poseedores de tokens).

Tarifas de transacción de LP y tarifas de acuerdo

El siguiente cuadro ilustra el esquema de asignación de tarifas que se aplica desde el principio entre el LP y el protocolo.Las tarifas de protocolo (azul) se quemarán, lo que reducirá la oferta circulante de UNI.

Puntos principales

Mirando hacia atrás, estimamos que se quemarán aproximadamente 780 millones de dólares en tokens UNI. Si se aprueba la propuesta de gobernanza, Uniswap destruirá retroactivamente 100 millones de tokens UNI (por un valor de 663 millones de dólares a los precios actuales de UNI).

Esto reducirá la circulación de tokens existente en aproximadamente un 16%.

Impacto en los proveedores de liquidez

Si bien las tarifas de protocolo alejarían algunas tarifas de transacción de los proveedores de liquidez, la propuesta de gobernanza incluye un mecanismo de tarifas diseñado para mejorar el desempeño de LP e introducir nuevas fuentes de tarifas mediante la internalización de MEV.

Es decir, el MEV capturado por el protocolo (que se habría distribuido a los validadores) se destruirá después de la actualización (propiedad de los poseedores de tokens, no de los LP).

Unicadena

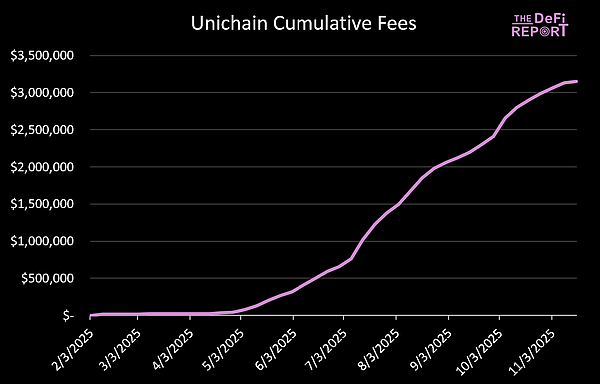

Unichain es un Ethereum L2 de uso general lanzado por Uniswap hace 9 meses.

Actualmente maneja 100 mil millones de dólares en volumen de operaciones de intercambio descentralizado (DEX) anualizado y ha generado más de 3 millones de dólares en tarifas de secuenciador acumuladas.

Puntos principales

Si se aprueba la propuesta de gobernanza, estas tarifas (menos los costos de datos L1 y la tarifa del 15 % pagada al OP) también se convertirán en UNI quemada.

Actualización de los fundamentos de Uniswap

Esta parte llevará a cabo una «verificación de estado» de los indicadores clave de rendimiento (KPI) de Uniswap.

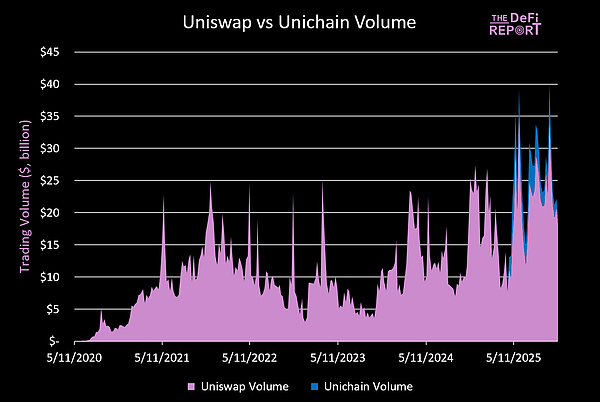

volumen de operaciones

Aunque gran parte de la especulación de este ciclo se ha desplazado hacia Solana e Hyperliquid, el volumen de operaciones de Uniswap ha seguido creciendo.El volumen de operaciones del protocolo alcanzó un máximo de 34.000 millones de dólares en la semana del 6 de octubre, un aumento del 50% con respecto a su mejor volumen semanal del ciclo 2021.

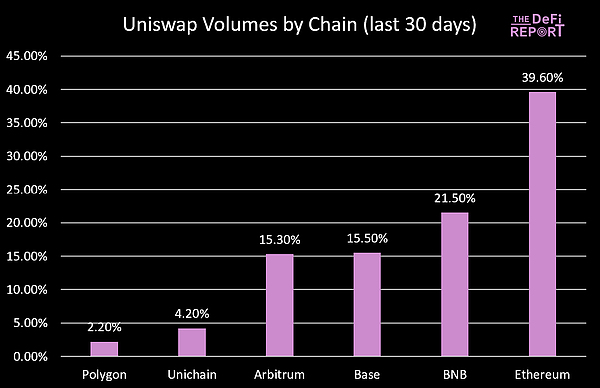

Volumen de transacciones por cadena

El 40% del volumen de operaciones de Uniswap proviene actualmente de Ethereum, frente al 55% del año pasado.

Como referencia, la participación de la cadena BNB aumentó desde el 2% hace un año, y la participación de la cadena Base también aumentó desde el 15,3% hace un año.Finalmente, Unichain representa actualmente el 4,2% del volumen total de operaciones de Uniswap.

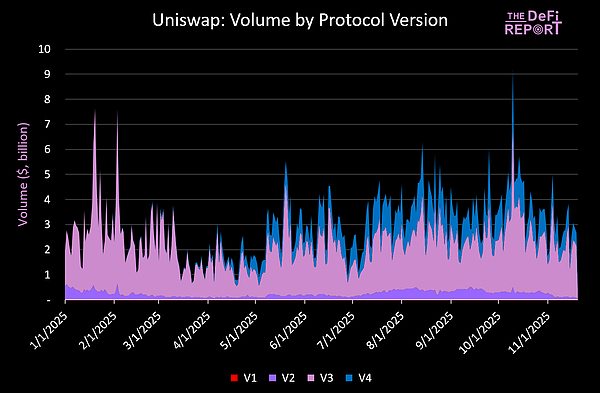

Volumen de transacciones por versión

La V3 (rosa) se lanzó en mayo de 2021 y el 68,7% del volumen de operaciones de Uniswap se ejecuta actualmente a través de la V3; V4 (azul) se lanzó en enero de este año y actualmente representa el 24,9% del volumen de operaciones; En cuanto a V2, que se lanzó en mayo de 2020, todavía representa el 6,3% del volumen de operaciones en esta etapa.

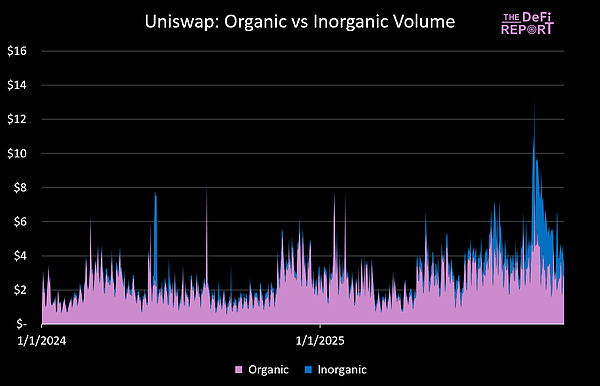

«Volumen de transacciones orgánicas» y «Volumen de transacciones inorgánicas»

El volumen de operaciones de Uniswap parece muy saludable. Pero debemos tener claro que estos datos en realidad incluyen el «volumen de transacciones de lavado».Por lo tanto, queríamos comprender mejor el verdadero volumen de operaciones de Uniswap, es decir, la diferencia entre el «volumen de operaciones orgánico» y su «volumen de operaciones inorgánico».

Este artículo obtiene el «volumen de operaciones inorgánicas» agregando volúmenes de operaciones de grupos de operaciones que cumplen con los siguientes criterios:

El grupo comercial tiene menos de 1000 direcciones únicas.

Los días de negociación son menos de 10 días.

Un solo comerciante representa más del 30%

Tráfico en las 10 direcciones principales o menos, pero que representa más del 80% del tráfico total.

El volumen medio de transacciones es inferior a 25.000 dólares.

Al aplicar estos filtros, encontramos que el 12,3% del volumen de Uniswap en 2024 es «volumen inorgánico».En 2025, esta proporción casi se duplicó hasta el 23,3%.Lo que es aún más digno de mención es que después del evento de liquidación del 10 de octubre, el «volumen de transacciones inorgánicas» aumentó significativamente, llegando a alcanzar el 43%.

¿Por qué es esto?Creemos que esto puede deberse a que el sentimiento del mercado es bajo y algunos pools con volúmenes de negociación más bajos están «falsificando» volúmenes de negociación para atraer nuevos operadores.

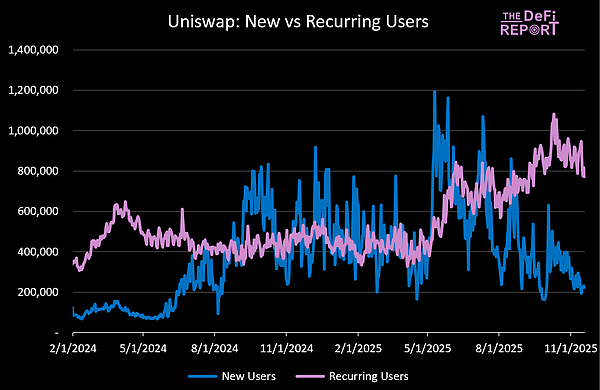

Usuarios nuevos y usuarios antiguos

El promedio de usuarios activos diarios de Uniswap superó los 857.000 en los últimos 30 días, frente a los 450.000 por día hace un año.

Sin embargo, en términos de nuevos usuarios/direcciones de transacciones, el protocolo tiene actualmente un promedio de 278.000 nuevos usuarios/direcciones de transacciones por día, frente a 434.000 usuarios/direcciones de transacciones por día hace un año.

pensamientos finales

Si las recientes propuestas de gobernanza se aprueban como se esperaba, reevaluaremos Uniswap. En concreto, ya no será un protocolo en el que no valga la pena invertir.

Además, esta medida puede obligar a otros protocolos a tomar medidas similares para coordinar los intereses de los poseedores de tokens, lo cual es una tendencia de desarrollo saludable para la industria.

Implicaciones centrales de las propuestas de gobernanza

Impacto en los laboratorios Uniswap

Uniswap Labs perderá ingresos por interfaces, billeteras y tarifas de API a medida que su enfoque cambiará a servir exclusivamente a los titulares de DAO/tokens.Si los $132 millones recibidos anteriormente de estas fuentes de ingresos se utilizaron para financiar el desarrollo del protocolo, entonces esta parte de la financiación futura deberá obtenerse de otras fuentes.Los usuarios de Uniswap serán sin duda los mayores ganadores de esta propuesta.

Impacto en los proveedores de liquidez (LP)

Los proveedores de liquidez perderán alrededor del 16% de las tarifas comerciales debido al cambio de tarifas de protocolo, pero se beneficiarán de la optimización de la subasta de descuento de tarifas de protocolo (PFDA).Uniswap estima que el nuevo mecanismo de subasta puede permitir a los LP ganar entre 0,06 y 0,26 dólares adicionales por cada 10.000 dólares de volumen de transacciones.

Impacto en los poseedores de tokens/economía de los tokens

Se destruirán 100 millones de UNI (por un valor de 663 millones de dólares a los precios actuales de UNI).La oferta circulante de UNI caerá de 629 millones a 529 millones, y el precio del token aumentará a 7,88 dólares debido a la reducción de la circulación.

En el futuro, se destruirá aproximadamente el 16% de los ingresos por tarifas de transacción.Esto equivaldría a la destrucción de tokens UNI por valor de 136 millones de dólares en lo que va de año (20,5 millones de UNI).Además, se quemarán 3 millones de dólares en tarifas de pedido de Unichain (452.000 UNI).

Estos cambios tendrán un impacto positivo en los titulares de UNI.

Impacto en los comerciantes

No debería haber ningún impacto material para los comerciantes, aparte de una ejecución comercial más eficiente a través del nuevo mecanismo de subasta PFDA.Las tarifas de transacción permanecerán sin cambios.

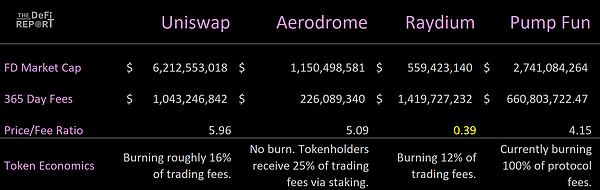

Comparación de valoración actual de Uniswap

Resumen de puntos clave

Los cambios propuestos alineados con los titulares de UNI no han tenido impacto en la valoración relativa de Uniswap en comparación con Aerodrome (Base), Raydium (Solana) o Pump (Solana).

Sin embargo, ahora coloca a los poseedores de UNI en igualdad de condiciones en términos de economía de tokens y acumulación de valor para los poseedores de tokens.Como se muestra arriba, Raydium parece estar significativamente infravalorado en relación con sus pares.

perspectiva futura

¿Cómo se determinará el ganador de la categoría DEX?

En última instancia, creemos que le corresponde a Wall Street decidir dónde construir.Deberíamos empezar a recibir algunas respuestas en uno o dos años.

En última instancia, creemos que le corresponde a Wall Street decidir dónde «construir».Dentro de uno o dos años, deberíamos tener algunas respuestas.

Una cosa a la que estamos prestando mucha atención son los «ganchos» de Uniswap, que se lanzaron en la versión 4 a principios de este año.Los «ganchos» pueden lograr las siguientes funciones:

Tarifas dinámicas (tarifas que se ajustan automáticamente según la volatilidad);

KYC/grupo de permisos en cadena (requerido para usuarios institucionales);

Ejecución promedio ponderada en el tiempo de los creadores de mercado (lo que permite una ejecución lenta de órdenes grandes);

Grupo mejorado de Oracle (los precios de transacción pueden referirse a oráculos externos);

Flujo de tarifas personalizado (destruir tokens automáticamente o distribuirlos a los apostadores);

Disyuntores/reglas de riesgo (suspensión de la negociación en tiempos de extrema volatilidad);

Automatización de liquidez centralizada (reequilibrio automático de posiciones de proveedores de liquidez).

Creemos que esta infraestructura (ya construida) es lo que las agencias considerarán al decidir dónde ubicarse.Uniswap alguna vez estuvo «olvidado» en este ciclo comercial, pero ahora que se han sentado las bases, puede revertir su caída en el próximo ciclo comercial.