Fuente: Glassnode; Compilado por: Bitchain Visión

Puntos clave de este artículo:

-

Bitcoin ha caído por debajo de la base de costos STH (titular a corto plazo) y del rango -1 STD (desviación estándar), lo que ejerce presión sobre los compradores a corto plazo; el área de 95.000 a 97.000 dólares sirve ahora como nivel de resistencia clave y, si se puede recuperar, marcará un primer paso en la recuperación de la estructura del mercado.

-

La demanda al contado sigue siendo débil: las entradas de ETF al contado de EE. UU. son muy negativas y los asignadores de activos de TradFi no agregan ninguna compra.

-

El apalancamiento especulativo continúa disminuyendo, lo que se refleja en un menor interés abierto de futuros en los 500 activos principales y en la caída de las tasas de financiación a mínimos del ciclo.

-

Los mercados de opciones han revalorizado significativamente el riesgo, con un aumento de la volatilidad implícita en todos los plazos y una asimetría que se mantiene baja a medida que los operadores pagan altas primas para protegerse del riesgo de caídas.

-

Los flujos impulsados por las opciones de venta y la demanda en los precios de ejercicio clave (por ejemplo, 90.000) han reforzado las estrategias de posicionamiento defensivo, con los operadores cubriendo más agresivamente en lugar de aumentar la exposición al alza.

-

DVOL se ha recuperado hasta alcanzar máximos mensuales, vinculando una amplia revaloración de riesgos como la volatilidad, la asimetría y los indicadores de flujo y señalando expectativas de un aumento de la volatilidad a corto plazo.

Bitcoin rompió su rango de consolidación anterior, cayendo por debajo de $97,000 y alcanzando un máximo de $89,000, estableciendo un nuevo mínimo local que convirtió sus ganancias del año hasta la fecha en territorio negativo.Esta caída más profunda continúa la leve tendencia bajista que destacamos la semana pasada y plantea dudas sobre el posible retorno del apoyo estructural. En este número,Utilizaremos modelos de precios en cadena y realizaciones de pérdidas de los tenedores a corto plazo para evaluar la reacción del mercado a esta caída.Luego analizamos opciones, flujos de ETF y posicionamiento de futuros para evaluar cómo se están adaptando los especuladores a esta nueva ola de debilidad.

Información sobre la cadena

Rompe la pista inferior

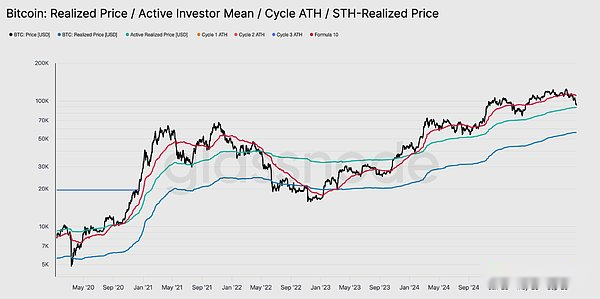

Una ruptura por debajo de 97.000 dólares, el extremo inferior del «rango de oscilación» de la semana pasada, indica el riesgo de un retroceso más profundo.Luego, el precio se desplomó a $89,000, formando un nuevo mínimo local por debajo del nivel de desviación estándar de -1 (alrededor de $95,400) en relación con la base de costos de tenencia a corto plazo (actualmente cerca de $109,500).

Esta caída confirma queCasi todos los grupos de inversores han sufrido pérdidas recientemente, una estructura que históricamente desencadena ventas de pánico y debilita el impulso del mercado que lleva tiempo recuperarse.A corto plazo, el rango de 95.000 a 97.000 dólares puede constituir una resistencia local. Si el precio puede recuperar su equilibrio en este rango, indicará que el mercado está volviendo gradualmente al equilibrio.

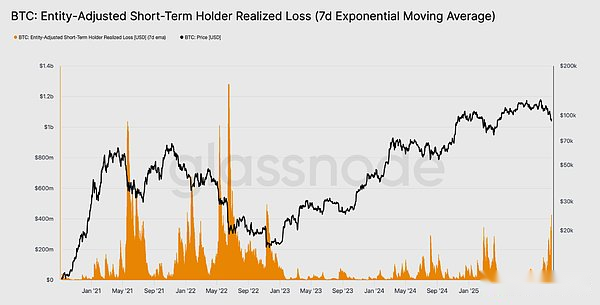

Las ventas de pánico alcanzan su punto máximo

Desde la perspectiva del comportamiento de los inversores, esta caída marca la tercera vez desde principios de 2024 que el precio de la moneda cae por debajo del límite inferior del modelo de base de costos del tenedor a corto plazo.Sin embargo, esta vez el nivel de pánico entre los principales compradores es significativamente mayor.El promedio móvil de 7 días de pérdidas realizadas de STH ha aumentado a 523 millones de dólares diarios, su nivel más alto desde la caída de FTX.

Esta realización de pérdidas tan elevadas pone de relieve la estructura superior más pesada formada entre 106.000 y 118.000 dólares, que es mucho más densa que los picos de ciclos anteriores.Esto significa que se necesitará una demanda más fuerte para absorber la liquidación de BTC o que el mercado tendrá que pasar por una fase de acumulación más larga y profunda antes de poder volver al equilibrio.

Probar los requisitos proactivos

Revisando los modelos de valoración, el mercado ha entrado ahora en territorio inexplorado, con un interés especulativo aumentando significativamente durante esta fase leve del mercado bajista.La primera zona defensiva importante se encuentra en el precio realizado de los inversores activos, que actualmente ronda los 88.600 dólares. Bitcoin se cotiza en torno a este nivel de precios, equivalente a la base de costos de los tenedores no inactivos que han estado negociando activamente en los últimos meses, lo que lo convierte en un rango de negociación potencial a mediano plazo.

Sin embargo, si los precios caen decisivamente por debajo del modelo, sería la primera vez en este ciclo que los precios caen por debajo de la base de costos de los inversores activos, una clara indicación de que el impulso bajista está dominando el mercado.

Otra forma de retiro

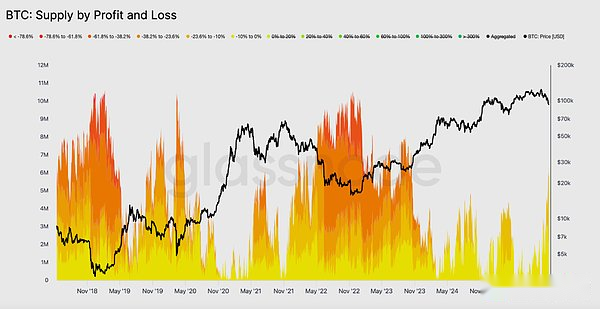

Aunque los precios de Bitcoin cayeron por debajo del límite inferior principal del modelo básico de costos de tenencia a corto plazo, el tamaño y el alcance de las pérdidas sufridas por los inversores no estuvieron ni cerca de los extremos observados durante el mercado bajista de 2022-2023.El siguiente gráfico rastrea todas las criptomonedas actualmente en números rojos, agrupadas por la profundidad de sus retrocesos no realizados. Alrededor de 6,3 millones de Bitcoins están actualmente en números rojos, y la mayoría de ellos pierden entre -10% y -23,6%.

Esta distribución se parece más al mercado de corta duración y con rango limitado en el primer trimestre de 2022, que a una etapa de capitulación profunda.

Por lo tanto, el rango de precios entre el precio real de los inversores activos ($88,600) y el promedio del mercado real ($82,000) puede usarse como línea divisoria para distinguir una etapa de mercado bajista leve de una estructura de mercado bajista completa similar a la de 2022-2023.

Información fuera de la cadena

Falta de demanda de ETF

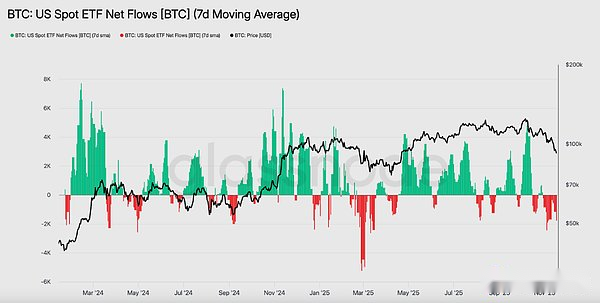

Los flujos de ETF al contado de Estados Unidos siguen reflejando una clara falta de demanda, y el promedio de siete días sigue siendo negativo en las últimas semanas.Las continuas salidas de capital indican una renuencia entre los asignadores de activos financieros tradicionales a aumentar sus tenencias en la actual crisis, un marcado alejamiento de los fuertes patrones de entrada de capitales que han apuntalado las ganancias anteriores del mercado.La continua debilidad sugiere que la demanda de inversión no discrecional se ha enfriado significativamente y pone de relieve la falta de nuevas compras por parte de uno de los grupos de compradores marginales más grandes del mercado, lo que refuerza aún más la situación general de demanda restringida.La falta de entradas continuas de ETF indica que un importante pilar de la demanda aún no se ha recuperado, lo que resulta en una falta de fuentes clave de demanda en el mercado durante este ciclo.

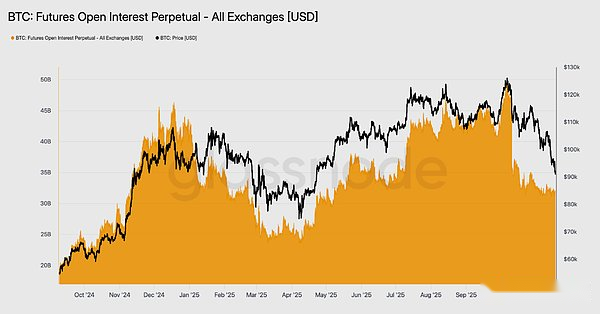

No hay señales de riesgo

El interés abierto de futuros continuó con una tendencia a la baja esta semana, cayendo a la par de los precios, lo que indica una disminución continua de la actividad especulativa.En lugar de aprovechar la caída, los operadores liquidaron sistemáticamente sus posiciones, lo que dio lugar a que las posiciones en el mercado de derivados fueran significativamente más bajas que las caídas anteriores.Esta falta de expansión del apalancamiento pone de relieve la actitud cautelosa de los participantes del mercado y es consistente con la tendencia general de debilitamiento de la demanda de los grupos con apetito por el riesgo.

La continua contracción del posicionamiento de futuros pone de relieve la continua renuencia del mercado a desplegar capital, lo que exacerba aún más la falta de confianza detrás de los actuales movimientos de precios.

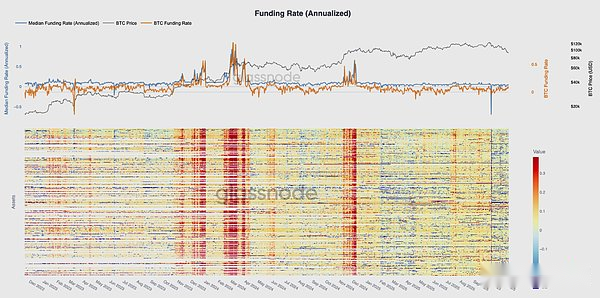

Los tipos de interés de financiación se encuentran en mínimos de ciclo

Los mercados de derivados están señalando una clara reducción del posicionamiento especulativo a medida que el interés abierto de futuros continúa disminuyendo.Los operadores están cerrando posiciones en lugar de comprar en las caídas, lo que da como resultado que el apalancamiento del interés abierto sea significativamente menor que durante la caída anterior.

Esta dinámica también se refleja en el mercado financiero, donde las tasas de interés de los 500 activos principales se han desplazado claramente a rangos neutrales o incluso negativos.Lo que antes era una tendencia positiva en las primas ahora se ha vuelto negativa, lo que pone de relieve un enfriamiento general de la demanda de posiciones largas apalancadas y el cambio del mercado hacia estrategias más defensivas.

La combinación de caída del interés abierto y financiación negativa confirma que el apalancamiento especulativo se está eliminando sistemáticamente del mercado, lo que refuerza la aversión al riesgo.

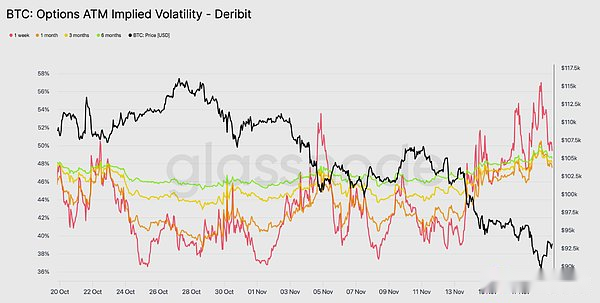

La volatilidad implícita aumenta bruscamente

Los mercados de opciones suelen ser los primeros en revaluar el riesgo, y lo hicieron rápidamente después de que Bitcoin cayera brevemente por debajo de los 90.000 dólares. La volatilidad implícita aumentó marcadamente en todos los plazos, siendo las opciones de primer mes las que mostraron la reacción más fuerte.El gráfico muestra un claro aumento de la volatilidad de las opciones a corto plazo, con revalorizaciones generalizadas en toda la curva de opciones.

Este crecimiento refleja dos factores.En primer lugar, existe una mayor necesidad de protección a la baja a medida que los operadores se preparan para la posibilidad de un retroceso más profundo.En segundo lugar, la reacción de la mesa de operaciones gamma corta.Muchos operadores tuvieron que recomprar opciones cortas y aumentar sus posiciones, lo que automáticamente elevó la volatilidad implícita del primer mes.

La volatilidad implícita ahora está cerca de los niveles observados durante el evento de liquidación del 11 de octubre, lo que sugiere que los operadores han reevaluado rápidamente los riesgos a corto plazo.

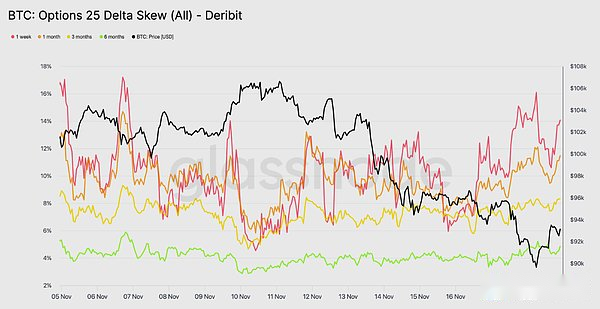

Este sesgo confirma las preocupaciones

Al pasar de la volatilidad implícita a la asimetría, el mercado de opciones envía el mismo mensaje. La asimetría delta 25 sigue siendo negativa en todos los plazos, y la asimetría de una semana se acerca a niveles extremadamente bajistas.La prima de venta a una semana ronda el 14%, lo que indica que los operadores están dispuestos a pagar más por una protección a la baja, independientemente de los precios al contado.

Este comportamiento crea una profecía autocumplida. Cuando los operadores compran estas opciones de venta, a menudo terminan con una posición corta.Para cubrir este riesgo venden futuros o contratos perpetuos.Este comportamiento de venta aumenta la presión del mercado y puede amplificar la debilidad que los comerciantes están tratando de evitar.

La curva de rendimiento de los bonos a más largo plazo también tiene una inclinación bajista, pero en menor medida.La curva de rendimiento de los bonos a seis meses está justo por debajo del 5%, lo que indica que las preocupaciones del mercado se centran principalmente en los bonos a corto plazo y no en todo el rango de vencimientos.

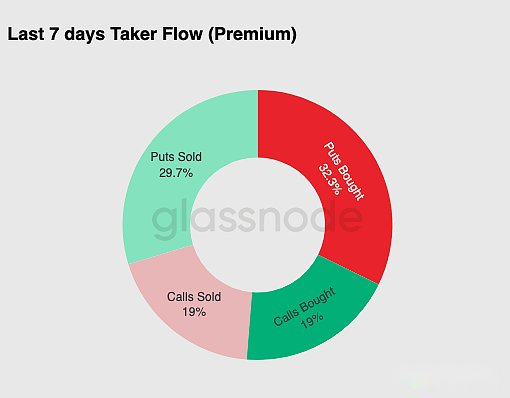

La necesidad de protección contra las caídas

Desde las desviaciones del mercado hasta la actividad comercial real, el flujo comercial de los últimos siete días ha confirmado el mismo patrón.Los operadores compraron grandes cantidades de primas de venta, superando con creces la demanda de opciones de compra.Esto es coherente con un comportamiento de cobertura, que refleja la preferencia de los operadores por protegerse contra nuevas caídas del mercado en lugar de apostar por una subida.

La caída en la actividad de negociación de opciones de compra es una prueba más de que los operadores no están añadiendo una exposición significativa hacia finales de año.Tanto los volúmenes de compra como de venta de opciones de compra se han mantenido bajos en comparación con el flujo de opciones de venta, lo que respalda la idea de que la precaución, más que la especulación, está impulsando los movimientos de posicionamiento.

En general, esta combinación sugiere que el mercado se está preparando para la volatilidad y prefiere la protección a la asunción de riesgos.

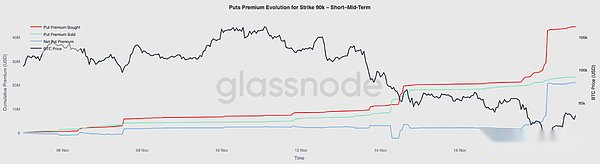

Prima de opción de precio de ejercicio de 90.000

Siguiendo con los datos generales del flujo de fondos, la prima de venta al precio de ejercicio de 90.000 muestra que la demanda protectora se está acelerando a medida que los precios se debilitan.La prima de venta neta de este strike se mantuvo relativamente equilibrada durante las últimas dos semanas hasta que Bitcoin cayó por debajo de la marca de 93.000 dólares.Una vez que ese nivel cayó por debajo, los operadores aumentaron sus ventas de estas opciones de venta, lo que provocó que las primas de las opciones al precio de ejercicio de 90.000 aumentaran significativamente.

Este comportamiento sugiere que los operadores están dispuestos a pagar precios cada vez más altos por protección a la baja a medida que se intensifica la presión al contado.La medida también coincide con un aumento previo de la volatilidad implícita a corto plazo, ya que la demanda concentrada en los momentos clave generalmente hace subir los precios en los contratos curvos del primer mes.

La fuerte repreciación de las opciones de venta de 90.000 pone de relieve la rapidez con la que se acelera la actividad de cobertura a la baja cuando se superan los niveles de precios clave.

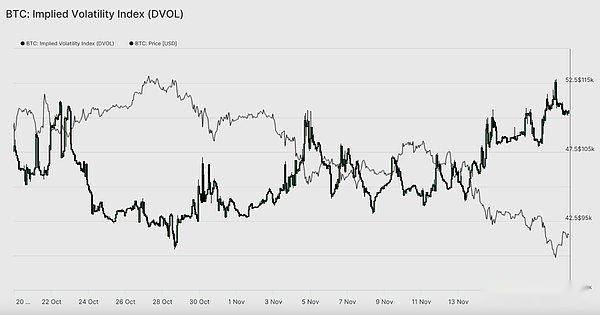

Fragilidad del mercado de precios

El índice DVOL pasa de los precios de opciones individuales a una medida más amplia de volatilidad, lo que refleja hasta qué punto el mercado está revalorizando el riesgo.El índice DVOL ha vuelto a alcanzar máximos mensuales cercanos a 50 después de cotizar cerca de 40 hace tres semanas.DVOL refleja la volatilidad implícita de una canasta de opciones de vencimiento fijo, por lo que cuando el índice DVOL sube, indica que los operadores esperan mayores movimientos de precios en el futuro.

El aumento se relaciona con la tendencia general del mercado de opciones.La volatilidad implícita está aumentando en todos los plazos, la asimetría sigue siendo negativa, los deltas son negativos para las entradas recientes y los operadores no parecen dispuestos a agregar riesgo antes de fin de año.En conjunto, estos factores sugieren que el mercado se está preparando para cambios bruscos de precios.Los factores clave incluyen el riesgo de liquidación en contratos perpetuos, la incertidumbre macroeconómica y la demanda puntual debido a las entradas de ETF.

El próximo evento que podría cambiar este patrón volátil es la reunión del Comité Federal de Mercado Abierto (FOMC) dentro de tres semanas.Hasta entonces, los mercados de opciones seguirán enviando señales cautelosas y expresando una clara preferencia por la aversión al riesgo.

El aumento del DVOL es una prueba más de que el mercado está descontando las expectativas de una mayor volatilidad en el futuro, y los operadores se están preparando para la volatilidad del mercado.

Conclusión

Bitcoin continúa atravesando una fase de mercado desafiante, caracterizada por el debilitamiento de las estructuras del mercado, la reducción de la demanda especulativa y un aumento significativo de la aversión al riesgo en el mercado de derivados.

La demanda al contado sigue siendo débil, las entradas de ETF son negativas y el mercado de futuros no tiene intención de aumentar el apalancamiento en medio de la debilidad.

Al mismo tiempo, la volatilidad implícita, la asimetría y los flujos de cobertura sugieren que los inversores están cada vez más preocupados por los riesgos a la baja a corto plazo y están pagando primas cada vez más altas por protección.

Todos estos factores se combinan para crear un mercado que busca estabilidad, cuya dirección futura estará determinada por si la demanda puede resurgir en torno a niveles clave de costos o si las vulnerabilidades actuales evolucionarán hacia una corrección más profunda o un mercado bajista.