Autor: ian.btc | 0xWorkhorse, Compilador: Shaw Bitcoin Vision

Con el valor total bloqueado (TVL) de Aave aumentando a $ 70 mil millones, lo que representa más del 80% del mercado de préstamos DeFi, el protocolo se está preparando para lanzar su actualización más ambiciosa hasta el momento: Aave V4, cuyo lanzamiento se espera para el cuarto trimestre de 2025, y estoy esperando ansiosamente su llegada.

Como dije antes, la actualización V4 introduce una arquitectura radial que resuelve la trampa de la “liquidez impulsada por las ganancias”, donde el capital a corto plazo que ingresa durante los programas de incentivos desaparece sin dejar rastro una vez que desaparecen las recompensas, al tiempo que sienta las bases para operaciones entre cadenas verdaderamente sin fricciones.

Al centralizar la liquidez, modularizar el riesgo y crear un camino hacia la adopción institucional, V4 posiciona a Aave no solo como líder del mercado, sino como una red de liquidez potencial para DeFi en su conjunto.

Trampa de liquidez impulsada por las ganancias: el talón de Aquiles de DeFi

Desde el aumento de la locura por el rendimiento de la liquidez del verano de DeFi en 2020, DeFi ha estado lidiando con un defecto estructural: la liquidez con fines de lucro. Los protocolos DeFi a menudo se basan en la emisión de tokens o incentivos de rendimiento para atraer capital, atrayendo así a proveedores de liquidez (LP) que buscan altos rendimientos anualizados/APR.Pero una vez que los rendimientos disminuyan, el dinero irá a algún lugar más rentable.

El resultado: TVL inestable, costos de endeudamiento crecientes y mercados crediticios frágiles.

El mercado bajista posterior a 2022 está plagado de este comportamiento: muchas bifurcaciones impulsadas por incentivos y mercados de capa 2 vieron el TVL caer entre un 80% y un 90% después del abismo de emisión de tokens.

Si bien los participantes como nosotros se benefician a corto plazo, en general el impacto en el movimiento DeFi más amplio no es particularmente positivo.

En resumen, este ciclo socava la promesa de estabilidad y descentralización de DeFi.Aunque Aave es dominante, con 28 mil millones de dólares en préstamos activos y recientemente generó 15 millones de dólares en ingresos mensuales a partir de préstamos rápidos, intereses y liquidaciones, enfrenta desafíos similares.

El director general Stani Kulechov destacó recientemente los riesgos:

«Estamos orgullosos del trabajo que el equipo de Aave Labs ha realizado en Aave V4, nuestro lanzamiento más ambicioso hasta el momento. Después de 18 meses de diseño, estamos abordando de frente el problema central de la liquidez».

La solución de V4 radica en una arquitectura reinventada que prioriza la retención de usuarios sobre los incentivos efímeros.

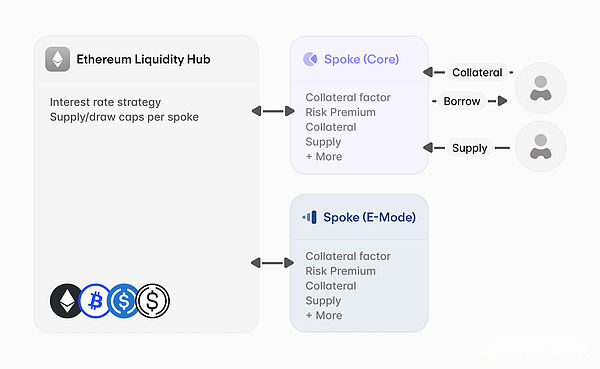

Centros y radios: reconstruir la liquidez para lograr estabilidad

En el corazón de Aave V4 se encuentra su modelo Hub-and-Spokes, una reforma estructural diseñada para eliminar la fragmentación de la liquidez y la especulación.

El centro de liquidez actúa como una capa de liquidación centralizada, agrupando fondos y sirviendo como la columna vertebral de la gestión de riesgos, la contabilidad y la gobernanza del protocolo.Los radios son extensiones modulares conectadas a través de líneas de crédito gobernadas por DAO, que permiten estrategias de préstamo especializadas, como comercio de margen, participación en AMM o activos tokenizados del mundo real (RWA), sin crear aislamiento de liquidez.

Esta configuración pone patas arriba el modelo de incentivos.

En lugar de perseguir el rendimiento en fondos descentralizados, los proveedores de liquidez proporcionan fondos a un centro, que asigna fondos dinámicamente a las sucursales en función de los parámetros de demanda y riesgo.El nuevo módulo de reinversión puede guiar automáticamente los fondos inactivos hacia oportunidades de inversión de bajo riesgo y alto rendimiento, mejorando así aún más la eficiencia y aumentando la rentabilidad al tiempo que se reducen los costos de transacción.

Como señala Stani, esta característica se agregó «sobre la marcha» inspirada en Ethena, lo que permite que el protocolo despliegue fondos inactivos del fondo común en estrategias de rendimiento de alta liquidez.Las primeras simulaciones sugieren que esto podría mejorar la eficiencia del capital entre un 20% y un 30%, lo cual es bastante asombroso.

Todo esto se combina para crear lo que Aave llama un «efecto de red de liquidez».Al centralizar los fondos en 1 a 3 centros por red (por ejemplo, diseñados para monedas estables o activos volátiles), V4 garantiza que los fondos de liquidez profundos no se evaporen después de los incentivos.

Para participantes como nosotros, esto significa retornos más estables;para los prestatarios, significa un menor deslizamiento y un acceso constante a los fondos.

La gobernanza como barreras de seguridad

Con todas estas innovaciones tecnológicas en el horizonte, vale la pena señalar que el éxito de Aave V4 en realidad depende de su modelo de gobernanza impulsado por DAO, que reemplaza los incentivos ad hoc con (con suerte) controles estructurados.

En resumen, la DAO establece límites de crédito y parámetros de riesgo para cada Spoke para garantizar que la asignación de liquidez cumpla con los límites preestablecidos.Este enfoque de «escalera de riesgo» segmenta a Hub por clase de activo (conservador para activos estables y experimental para nichos de mercado), lo que idealmente aísla las pérdidas potenciales.

Por ejemplo, si el Spoke de un activo de alto riesgo falla, su límite de crédito limitado evita que la crisis se extienda al Hub, lo que puede evitar pérdidas similares a los 100 millones de dólares de Mango en Solana en 2022: los controles limitantes de V4 pueden frenar las pérdidas.

Entonces, cuando inevitablemente ocurre una infracción, hay maneras de abordarla.

El motor de liquidación mejorado mejora aún más la resiliencia, resuelve eficazmente el problema de la garantía insuficiente y protege los activos básicos.Este modelo de gobernanza primero garantiza que V4 pueda respaldar casos de uso innovadores sin sacrificar la estabilidad, un paso crítico para poner fin al ciclo de auge y caída del capital especulativo.

Volante económico: los rendimientos sostenibles superan a los incentivos a las ganancias a corto plazo

Bueno, hay otro punto brillante sobre cómo lidiar con la liquidez con fines de lucro: el diseño económico de V4.Este paso es significativo porque realmente rompe con las limitaciones de la liquidez con fines de lucro.Al agregar fondos en el Hub, Aave reduce la necesidad de emisión de tokens, que puede representar más del 50% del gasto en protocolos en otras plataformas de la competencia, lo cual es bastante asombroso.

En cambio, V4 introduce un modelo de reparto de ingresos con Spoke de terceros.Los desarrolladores que crean mercados especializados, como Spokes para bienes raíces tokenizados o activos de juegos, pueden aprovechar la liquidez del Hub y al mismo tiempo devolver una parte de las tarifas a la DAO.

Esto crea un efecto volante: más Spokes atraen a más usuarios, lo que aumenta los depósitos del Hub y los ingresos por tarifas, fortaleciendo así la tesorería de la DAO.

La situación financiera actual de Aave resalta su potencial: los ingresos en lo que va del año son de 86 millones de dólares y se han recomprado más de 100.000 tokens, por un valor aproximado de 27 millones de dólares, lo que ha reducido la oferta circulante y ha aumentado el valor de los tokens.La estructura de V4 puede amplificar aún más este efecto, ya que los ingresos por comisiones podrían duplicarse a medida que se expanden nuevos mercados.Más ingresos significa mayores rendimientos anualizados y participantes más satisfechos.

Resumir

Si bien el objetivo principal de V4 puede no ser frenar la liquidez con fines de lucro, creo que será un efecto secundario enorme que cambiará fundamentalmente la forma en que funcionan los ingresos de DeFi.

Además, todos los factores anteriores también han atraído a inversores institucionales que históricamente han desconfiado de la volatilidad de DeFi.Al frenar los flujos de capital especulativo, los centros de liquidez proporcionan los fondos de capital profundos y estables que las empresas necesitan, similar a la profundidad del mercado de las finanzas tradicionales.

Características como las bóvedas de garantía segregadas (compatibles con custodios como Gnosis Safe) permitirán a las instituciones participar sin exponer activos a mercados volátiles, mientras que los límites crediticios estrictos garantizan la previsibilidad del riesgo.

Todo esto es bueno para su adopción y podría potencialmente liberar cantidades significativas de capital inactivo, ya que los fondos de cobertura y los administradores de activos pueden aprovechar la infraestructura de V4 para arbitraje o préstamos de activos tokenizados sin tener que preocuparse por las salidas de capital posteriores a los incentivos.

Considerándolo todo, el V4 es ambicioso y emocionante.En mi opinión, es probable que su lanzamiento marque un importante punto de inflexión en DeFi y, sin duda, marcará un cambio importante en la forma en que cultivo los rendimientos de liquidez.