Autores: Daren Matsuoka (socio de a16z), Robert Hackett (editor de características de a16z), Eddy Lazzarin (director de tecnología de a16z), etc.; Traducción: Bitcoin Visión xiaozou

El mundo se está volviendo completamente conectado a la cadena.

Cuando publicamos nuestro primer informe sobre la industria de la criptografía, el campo aún estaba en su adolescencia.En ese momento, la capitalización total del mercado de criptomonedas era solo la mitad de lo que es hoy, y las cadenas de bloques eran más lentas, más caras y menos estables.

En los últimos tres años, los creadores de criptomonedas han experimentado caídas del mercado e incertidumbre política, pero han seguido promoviendo importantes mejoras de infraestructura y avances tecnológicos.Estos esfuerzos nos llevan al presente:Un momento histórico en el que los criptoactivos se están convirtiendo en una parte importante de la economía moderna.

El hilo principal de la criptonarrativa en 2025 es la maduración de la industria.En resumen, el mundo de las criptomonedas ha crecido:

-

Los gigantes financieros tradicionales (Visa, BlackRock, Fidelity, JPMorgan Chase) y los rivales nativos de la tecnología (PayPal, Stripe, Robinhood) han lanzado productos criptográficos;

-

El volumen de transacciones por segundo de blockchain superó las 3.400 (un aumento de más de 100 veces en cinco años);

-

Las monedas estables respaldan un volumen de transacciones anual de 46 billones de dólares (ajustado a 9 billones de dólares), comparable a Visa y PayPal;

-

El tamaño de los productos negociados en bolsa de Bitcoin y Ethereum superó los 175 mil millones de dólares.

Este informe anual ofrece una mirada en profundidad a los cambios de la industria: desde la adopción institucional y el aumento de las monedas estables hasta la convergencia de las criptomonedas y la inteligencia artificial.Nuestro primer lanzamientoPanel de datos cifrados, siguiendo la evolución de la industria a través de indicadores clave.

Los siguientes son los puntos centrales de este artículo:

-

El mercado del cifrado ha formado una tendencia de escala, globalización y crecimiento continuo;

-

Las instituciones financieras adoptan plenamente los criptoactivos;

-

Las monedas estables entran en la corriente principal;

-

La resiliencia del ecosistema de cifrado de EE. UU. ha alcanzado un pico histórico;

-

El mundo está acelerando el proceso en cadena;

-

La infraestructura blockchain se está acercando a un punto crítico de madurez;

-

La tecnología de cifrado e inteligencia artificial están profundamente integradas.

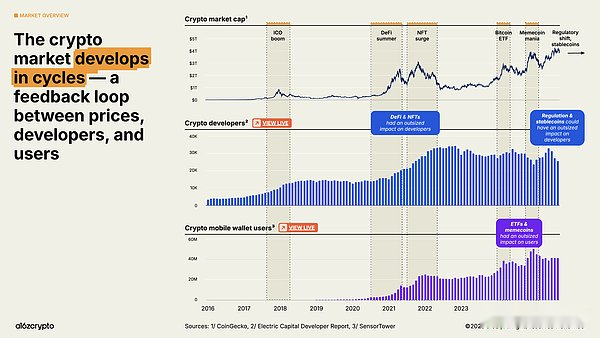

1, el mercado del cifrado ha formado una tendencia de escala, globalización y crecimiento continuo.

En 2025, el valor total de mercado de las criptomonedas superó la marca de los 4 billones de dólares por primera vez, lo que pone de relieve el salto general de la industria. El número de usuarios de billeteras criptográficas móviles aumentó un 20% año tras año, alcanzando un récord. El dramático cambio en el entorno de la resistencia regulatoria al apoyo de políticas, junto con la implementación acelerada de tecnologías como las monedas estables y la tokenización de activos financieros tradicionales, definirán la trayectoria de desarrollo del próximo ciclo.

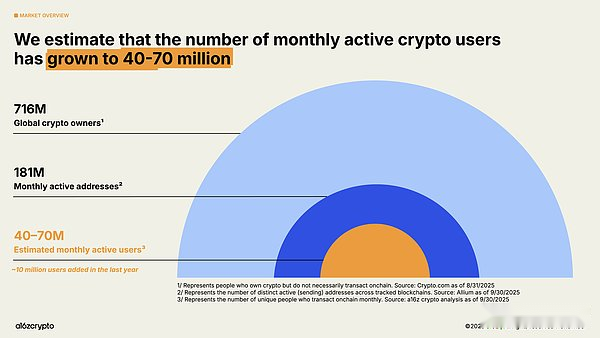

Según nuestro análisis y estimación basados en una metodología actualizada, actualmente hay entre 40 y 70 millones de usuarios criptográficos activos en todo el mundo, un aumento de aproximadamente 10 millones con respecto al año pasado.

Este número solo representa una pequeña proporción de los 716 millones de poseedores de criptoactivos en el mundo (un aumento interanual del 16%), y también es muy inferior a los aproximadamente 181 millones de direcciones activas mensuales en la cadena (una disminución interanual del 18%).

La brecha numérica entre los poseedores pasivos (que poseen criptoactivos pero no realizan transacciones en cadena) y los usuarios activos (que regularmente realizan transacciones en cadena) revela una oportunidad importante para los creadores de criptomonedas: cómo llegar a grupos de usuarios potenciales que ya poseen criptoactivos pero que aún no han participado en actividades en cadena.

Entonces, ¿dónde se encuentran estos usuarios de criptomonedas?¿Qué actividades están haciendo?

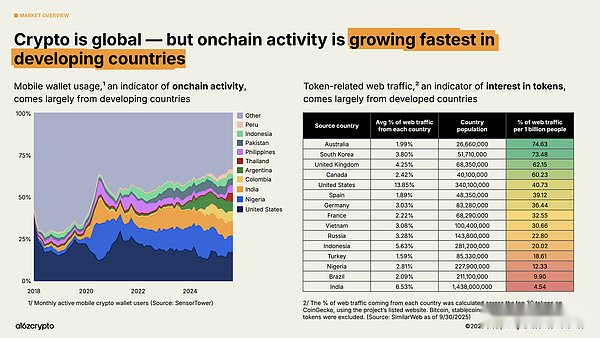

El ecosistema criptográfico tiene características globales, pero las diferentes regiones del mundo presentan patrones de uso diferenciados.El uso de billeteras móviles, un indicador de la actividad en cadena, está creciendo más rápidamente en mercados emergentes como Argentina, Colombia, India y Nigeria (especialmente Argentina, que ha visto un aumento de 16 veces en el uso de billeteras criptográficas móviles en medio de una crisis monetaria que ha seguido aumentando en los últimos tres años).

Al mismo tiempo, nuestro análisis de los orígenes geográficos del tráfico web relacionado con tokens muestra que los indicadores de interés de los tokens están sesgados hacia los países desarrollados.En comparación con el comportamiento de los usuarios en los países en desarrollo, las actividades en países como Australia y Corea del Sur pueden estar más concentradas en los campos del comercio y la especulación.

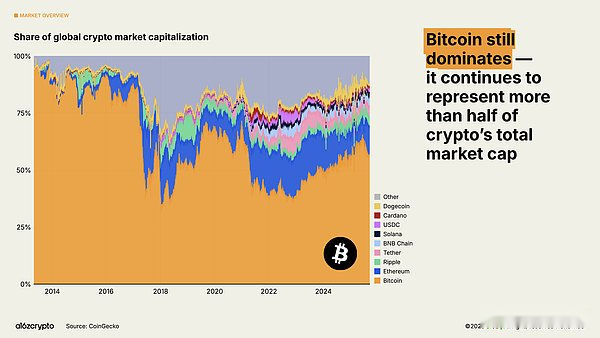

Bitcoin (que todavía representa más de la mitad de la capitalización total del mercado criptográfico) se ha ganado el favor de los inversores como reserva de valor, alcanzando un máximo histórico de más de 126.000 dólares.Mientras tanto, Ethereum y Solana han recuperado la mayoría de sus pérdidas tras la caída de 2022.

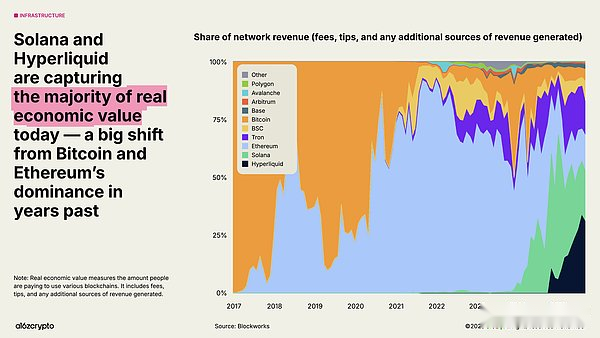

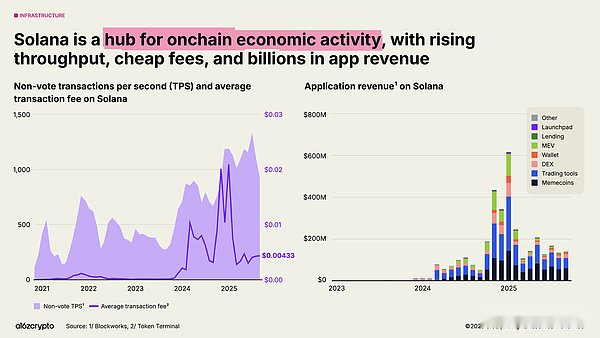

A medida que blockchain continúa expandiéndose, el mercado de tarifas madura y surgen nuevas aplicaciones, ciertas métricas se vuelven cada vez más importantes, una de las cuales es el «valor económico real», una medida de cuánto pagan realmente los usuarios por usar blockchain.Hyperliquid y Solana representan actualmente el 53% de la actividad económica generadora de ingresos, lo que supone un cambio significativo con respecto al dominio anterior de Bitcoin y Ethereum.

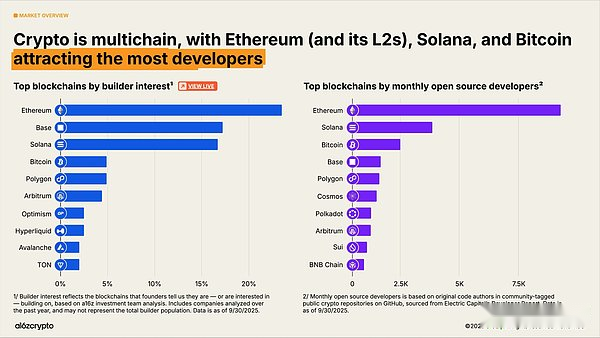

Desde la perspectiva de la ecología de los desarrolladores, el mundo de las criptomonedas todavía presenta una estructura de múltiples cadenas, con Bitcoin, Ethereum y su red de segunda capa, y Solana formando los tres lugares principales de reunión de desarrolladores.Ethereum y su red de segunda capa se convertirán en el objetivo preferido de los nuevos desarrolladores en 2025, y Solana es uno de los ecosistemas de más rápido crecimiento: el interés de los desarrolladores ha aumentado un 78% en los últimos dos años.Estos datos provienen de la encuesta y el análisis del equipo de inversión en cifrado a16z sobre las plataformas de desarrollo preferidas de los empresarios.

2, Las instituciones financieras adoptan plenamente los criptoactivos

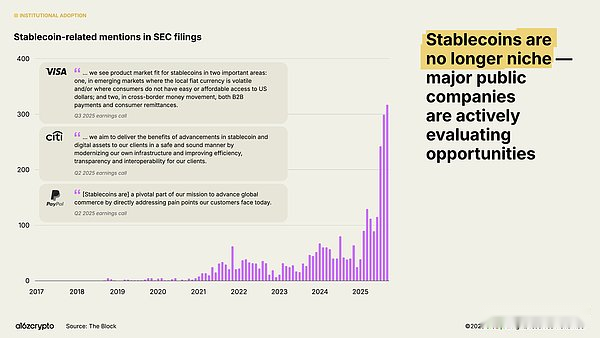

2025 puede considerarse el primer año de adopción institucional.Apenas cinco días después de que el informe «Estado de la industria criptográfica» del año pasado anunciara que las monedas estables habían logrado adaptarse al mercado de productos, Stripe anunció la adquisición de la plataforma de infraestructura de monedas estables Bridge, iniciando así el despliegue público de monedas estables por parte de las empresas financieras tradicionales.

Unos meses más tarde, la oferta pública inicial de 10.000 millones de dólares de Circle marcó la entrada oficial del emisor de la moneda estable en las filas de las principales instituciones financieras.En julio se legisló oficialmente la «Ley GENIUS» apoyada por ambos partidos, que proporciona pautas de actuación claras para constructores e instituciones.Desde entonces, la frecuencia con la que se mencionan las monedas estables en los documentos de la SEC ha aumentado en un 64% y ha habido un aumento en los anuncios de diseño de las principales instituciones financieras.

Las solicitudes institucionales se están acelerando.Las instituciones financieras tradicionales como Citigroup, Fidelity, JPMorgan Chase, Mastercard, Morgan Stanley y Visa han comenzado (o planean) ofrecer productos criptográficos directamente a los consumidores, permitiéndoles comprar, vender y mantener activos digitales junto con instrumentos tradicionales como acciones y productos negociados en bolsa.Mientras tanto, plataformas como PayPal y Shopify están duplicando los pagos, creando la infraestructura para las transacciones diarias entre comerciantes y consumidores.

Además de ofrecer productos directamente, las principales empresas de tecnología financiera como Circle, Robinhood y Stripe están desarrollando activamente o han anunciado planes para desarrollar nuevas cadenas de bloques centradas en pagos, activos del mundo real y monedas estables.Estas iniciativas pueden impulsar más flujos de pagos a la cadena, promover aplicaciones empresariales y, en última instancia, construir un sistema financiero más grande, más rápido y más global.

Estas empresas tienen enormes redes de distribución.Si el desarrollo continúa, se espera que la tecnología de cifrado se integre completamente en los servicios financieros que utilizamos todos los días.

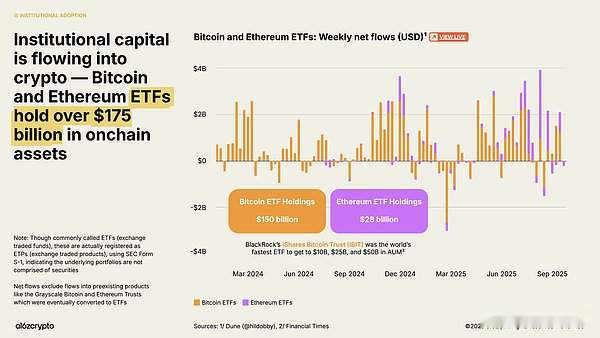

Los productos negociados en bolsa se han convertido en otro impulsor clave de la inversión institucional, con tenencias actuales de criptoactivos en cadena que superan los 175 mil millones de dólares, un aumento del 169% con respecto a los 65 mil millones de dólares de hace un año.

iShares Bitcoin Trust de BlackRock ha sido aclamado como el producto cotizado en bolsa de Bitcoin más activamente negociado hasta la fecha, y su posterior lanzamiento de un producto cotizado en bolsa Ethereum también ha experimentado importantes entradas en los últimos meses.(Nota: aunque a menudo se los denomina fondos cotizados en bolsa, estos productos en realidad presentan presentaciones S-1 para registrarse ante la SEC como productos cotizados en bolsa, lo que indica que sus activos subyacentes no contienen valores).

Estos productos han reducido significativamente el umbral de inversión para los criptoactivos y han abierto canales de entrada para fondos institucionales de gran escala que históricamente han estado en la periferia de la industria.

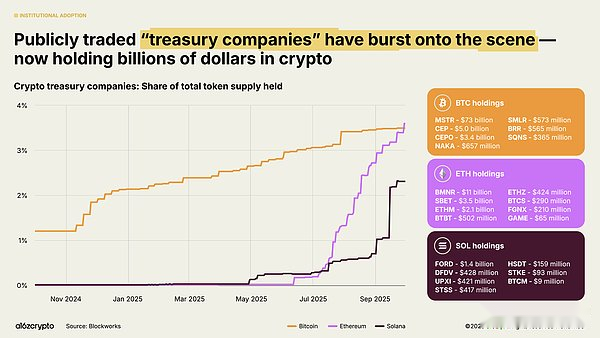

Las empresas de «tesorería de activos digitales» que cotizan en bolsa, entidades que mantienen criptoactivos en sus balances (similares a las tenencias de efectivo de la tesorería corporativa), actualmente poseen colectivamente alrededor del 4% del total de Bitcoin y Ethereum en circulación.Estas empresas de tesorería de activos digitales y productos negociados en bolsa ahora poseen colectivamente alrededor del 10% del suministro circulante de Bitcoin y Ethereum.

3, Las monedas estables entran en la corriente principal

El símbolo más maduro del mercado de las criptomonedas en 2025 es el auge de las monedas estables. En años anteriores, las monedas estables se utilizaban principalmente para liquidar transacciones criptográficas especulativas, pero en los últimos dos años se han convertido en el método de circulación del dólar estadounidense más rápido y de menor costo en el mundo: procesan millones de transacciones por segundo, con un costo único de menos de un centavo, cubriendo la mayoría de las regiones del mundo.

Este año, las monedas estables se han convertido en la columna vertebral de la economía en cadena.

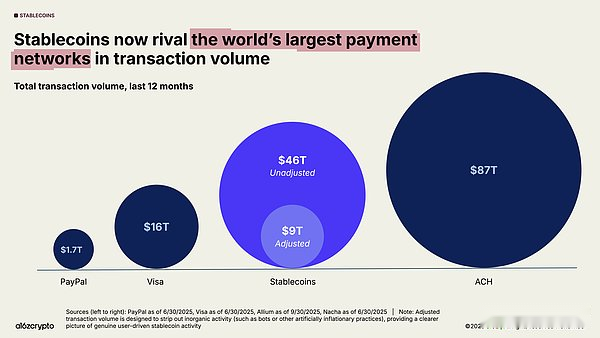

El volumen total de transacciones de monedas estables en el último año alcanzó los 46 billones de dólares, un aumento interanual del 106%.Aunque esto representa principalmente el flujo de fondos (a diferencia de los pagos minoristas de las organizaciones de tarjetas), la escala ha alcanzado tres veces la de Visa y se acerca a la red ACH que recorre el sistema bancario estadounidense.

Después del ajuste (excluidos los datos de los robots y el volumen de lavado artificial), el volumen real de transacciones de las monedas estables en los últimos 12 meses fue de 9 billones de dólares, un aumento interanual del 87%, más de cinco veces el volumen de procesamiento de PayPal y más de la mitad del tamaño de Visa.

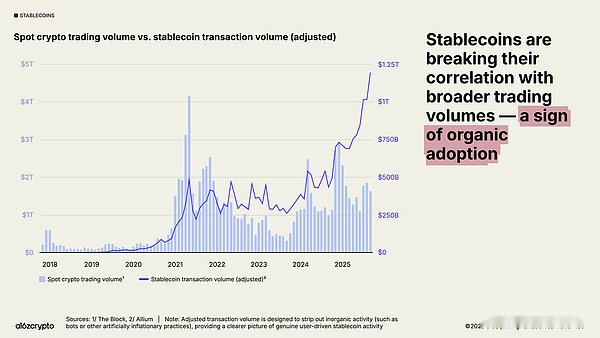

Las aplicaciones están ganando popularidad.El volumen mensual ajustado de operaciones con monedas estables se ha disparado a máximos históricos, acercándose a los 1,25 billones de dólares sólo en septiembre de 2025.

En particular, esta actividad está poco correlacionada con el volumen general de comercio de criptomonedas, lo que indica que la moneda estable se está utilizando con fines no especulativos y, lo que es más importante, confirma su ajuste entre el producto y el mercado.

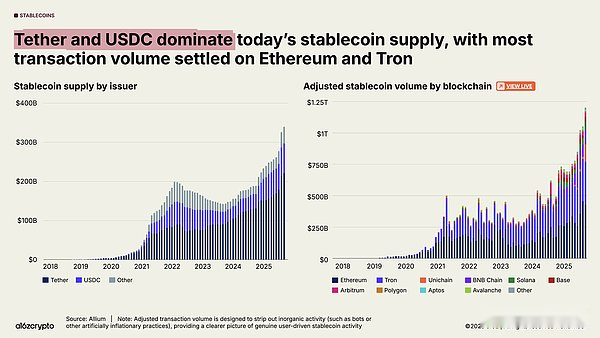

El suministro total de monedas estables también ha alcanzado un nivel récord, superando actualmente los 300 mil millones de dólares.

El mercado está dominado por las principales monedas estables: Tether y USDC representan el 87% del suministro total.En septiembre de 2025, el volumen de transacciones de monedas estables (ajustado) procesado por las cadenas de bloques Ethereum y TRON alcanzó los 772 mil millones de dólares, lo que representa el 64% de todo el volumen de transacciones.Si bien estos dos principales emisores y cadenas de bloques representan la mayor parte de la actividad de las monedas estables, el crecimiento entre las cadenas de bloques y los emisores emergentes también se está acelerando.

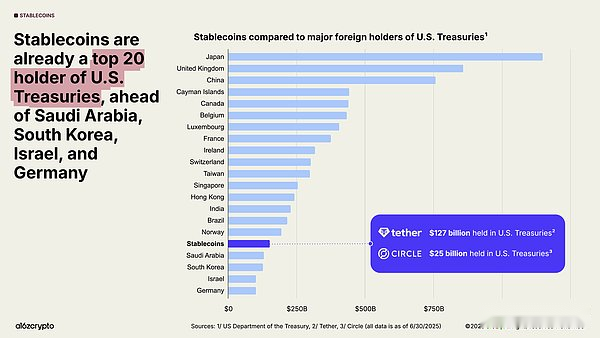

Las monedas estables se han convertido en una fuerza importante en la macroeconomía global: más del 1% del dólar estadounidense existe en forma de monedas estables tokenizadas en cadenas de bloques públicas, y su clasificación de tenencias de deuda estadounidense aumentó del 20 al puesto 17 el año pasado.Las monedas estables actualmente poseen un total de más de 150 mil millones de dólares en deuda estadounidense, más que las tenencias de muchos países soberanos.

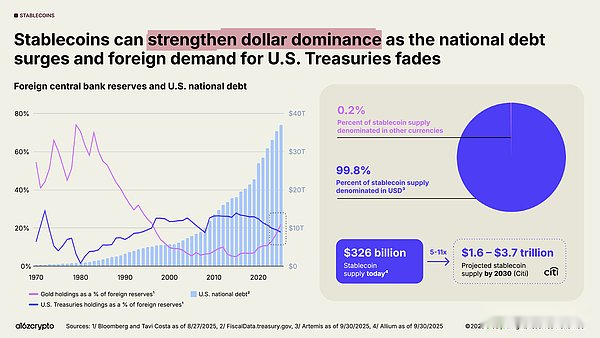

Mientras tanto, la deuda nacional continúa aumentando incluso cuando la demanda global de bonos del Tesoro estadounidense se debilita. Esta es la primera vez en 30 años que las reservas de oro de un banco central extranjero superan los títulos del Tesoro estadounidense.

Pero las monedas estables están contrarrestando la tendencia: más del 99% de las monedas estables están denominadas en dólares estadounidenses, y se espera que su tamaño se multiplique por diez hasta más de 3 billones de dólares para 2030, lo que puede proporcionar una fuente fuerte y sostenible de demanda de deuda estadounidense en los próximos años.

Incluso cuando los bancos centrales extranjeros reducen sus tenencias de deuda estadounidense, las monedas estables siguen consolidando el dominio del dólar.

4La resiliencia del ecosistema de cifrado de EE. UU. ha alcanzado un pico histórico

Estados Unidos ha revertido su anterior postura de confrontación en el espacio criptográfico y ha restablecido la confianza entre los constructores.

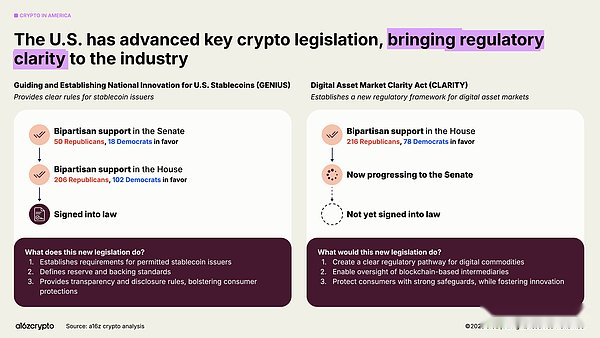

La aprobación de la Ley GENIUS este año y la aprobación de la Ley CLARITY por parte de la Cámara de Representantes indican que los dos partidos han llegado a un consenso: los criptoactivos no sólo sobrevivirán en Estados Unidos, sino que también tendrán las condiciones para prosperar y desarrollarse.Los dos proyectos de ley construyen conjuntamente un marco para la regulación de las monedas estables, la estructura del mercado y la supervisión de los activos digitales que equilibra la innovación y la protección de los inversores.Al mismo tiempo, la Orden Ejecutiva 14178 derogó directivas anti-criptomonedas anteriores y estableció un grupo de trabajo interinstitucional para modernizar la política federal de activos digitales.

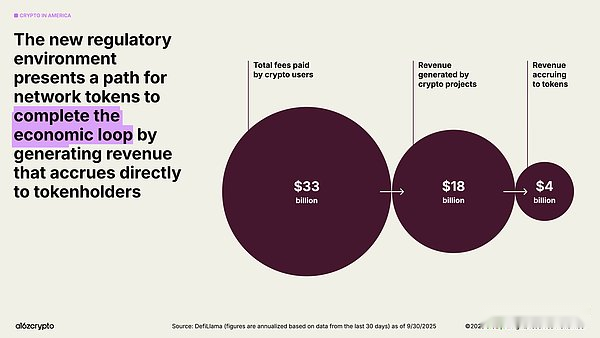

El entorno regulatorio está allanando el camino para que los constructores liberen todo el potencial de los tokens como nuevos primitivos digitales, tal como lo fueron los sitios web para las generaciones anteriores de Internet.Con la aclaración del marco regulatorio, más tokens de red completarán el ciclo cerrado económico generando beneficios atribuidos a los tenedores de divisas, creando así un nuevo motor económico para Internet que es autosostenible y permite que más usuarios compartan los dividendos del sistema.

Eres un experto en traducción en el campo del cifrado y blockchain. Traduzca lo siguiente del inglés al chino. Preste atención a mantener el formato de traducción coherente con el formato de párrafo original.

5, Acelerando globalmente el proceso en cadena

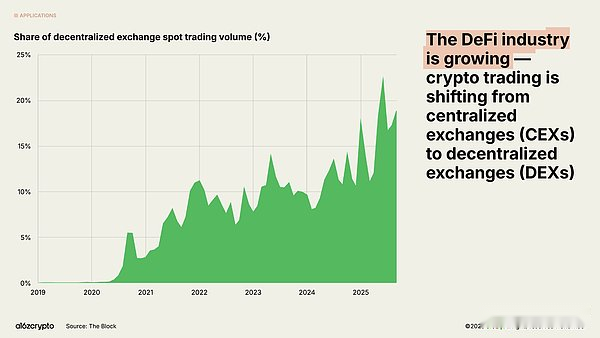

Lo que alguna vez fue solo un campo de pruebas especializado para los primeros usuarios ha evolucionado hasta convertirse en un ecosistema diverso con decenas de millones de participantes activos mensuales.Casi una quinta parte del volumen de operaciones al contado actual se produce a través de intercambios descentralizados.

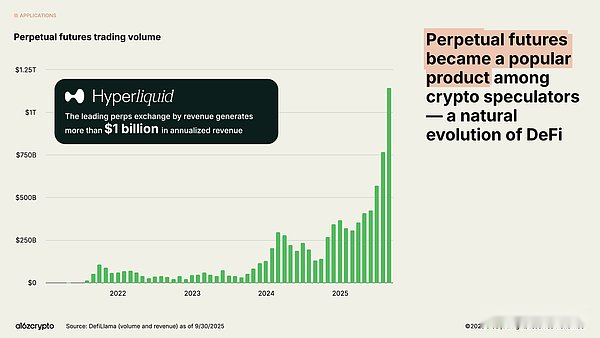

El volumen de operaciones de contratos perpetuos aumentó casi ocho veces en el último año, lo que muestra un crecimiento explosivo entre los especuladores de criptomonedas.Los intercambios descentralizados de contratos perpetuos como Hyperliquid han procesado billones de dólares en volumen de operaciones y generaron más de mil millones de dólares en ingresos anualizados este año, datos comparables a algunos intercambios centralizados.

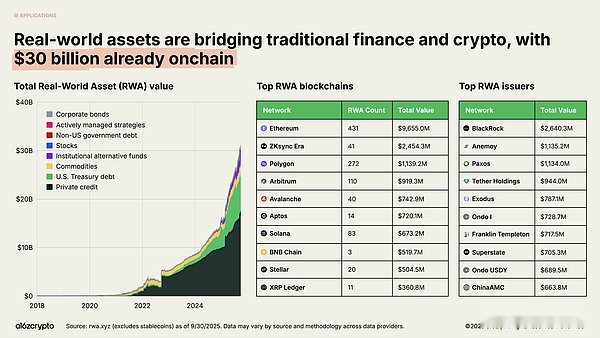

Los activos del mundo real, incluidos los activos tradicionales como los bonos del Tesoro de EE. UU., los fondos del mercado monetario, el crédito privado y los bienes raíces tokenizados en cadena, están uniendo las criptomonedas y las finanzas tradicionales.El tamaño total del mercado de RWA tokenizados alcanza los 30 mil millones de dólares, lo que ha aumentado casi cuatro veces en los últimos dos años.

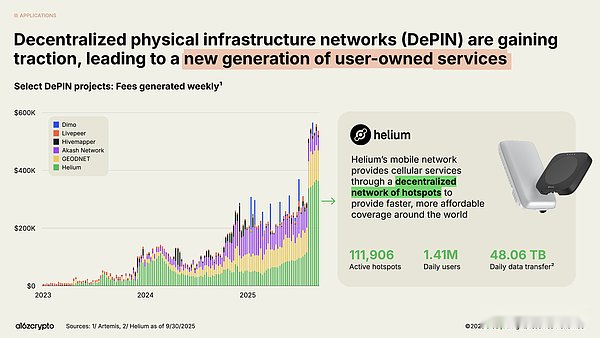

Además del campo financiero, la frontera más ambiciosa de blockchain en 2025 es sin duda DePIN, una red de infraestructura física descentralizada.

Así como DeFi está remodelando el sistema financiero, DePIN está remodelando la infraestructura física, como las redes de telecomunicaciones, los sistemas de transporte y las redes energéticas.El potencial en esta área es enorme: el Foro Económico Mundial predice que el mercado de DePIN alcanzará los 3,5 billones de dólares en 2028.

La red de helio es el caso más representativo.La red inalámbrica de base ofrece actualmente cobertura celular 5G a 1,4 millones de usuarios activos diarios a través de más de 111.000 puntos de acceso operados por los usuarios.

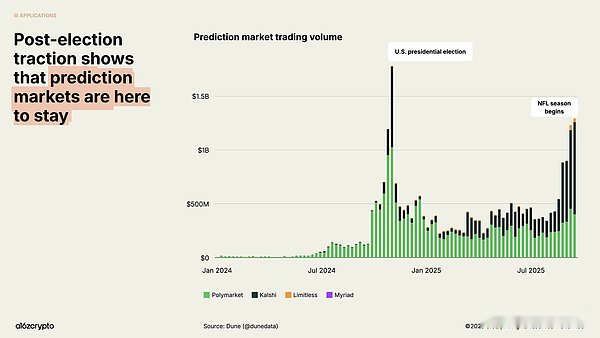

El mercado de predicciones rompió el círculo dominante durante el ciclo de las elecciones presidenciales de EE. UU. de 2024, y el volumen total de operaciones mensuales de las principales plataformas Polymarket y Kalshi alcanzó los miles de millones de dólares.Aunque se han enfrentado a dudas sobre si podrán mantener la actividad en años no electorales, el volumen de transacciones de estas plataformas se ha multiplicado casi por cinco desde principios de 2025, acercándose a picos históricos.

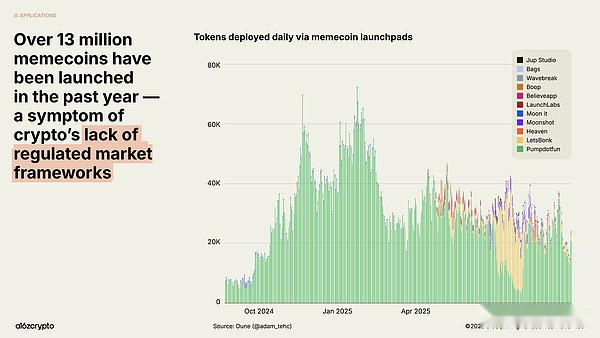

En ausencia de una supervisión clara, Memecoin ha experimentado un crecimiento explosivo, con más de 13 millones de tipos lanzados el año pasado.Esta tendencia se ha enfriado un poco en los últimos meses, con una disminución del 56% en las emisiones de septiembre con respecto a enero, a medida que las políticas benignas y la legislación bipartidista despejan el camino para casos de uso de blockchain más constructivos.

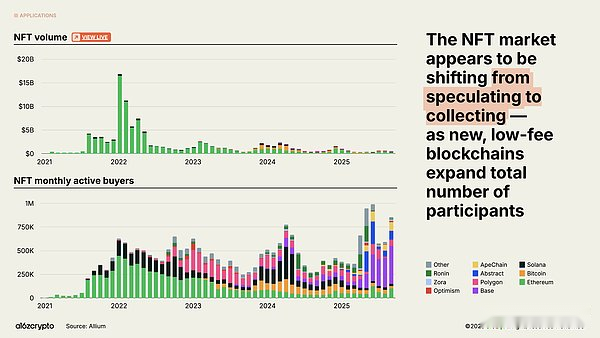

Aunque el volumen de transacciones del mercado NFT no ha vuelto a alcanzar su punto máximo en 2022, el número de compradores activos mensuales sigue creciendo.Estas tendencias parecen indicar que el comportamiento del consumidor está cambiando de la especulación al cobro, y los costes más baratos del espacio en bloques en cadenas como Solana y Base proporcionan las condiciones para ello.

6, La infraestructura Blockchain se acerca a un punto crítico de madurez

Ninguna de estas actividades sería posible sin avances significativos en la infraestructura blockchain.

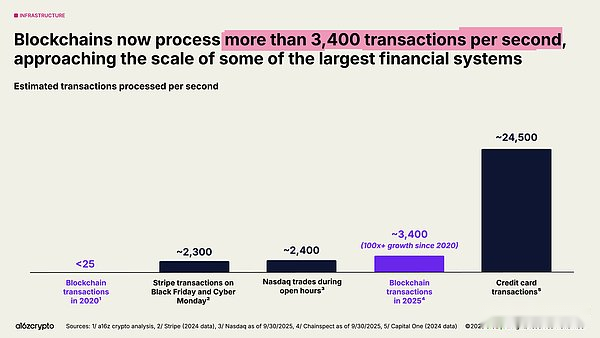

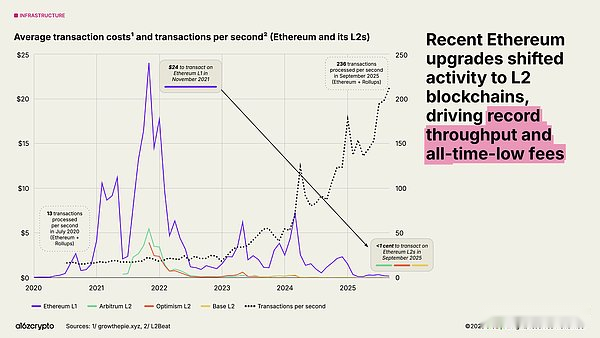

En solo cinco años, el rendimiento total de las transacciones de las principales redes blockchain ha aumentado más de 100 veces.En el pasado, la cantidad de transacciones procesadas por blockchain por segundo era menos de 25, y ahora ha alcanzado 3400 transacciones por segundo, que es la misma que la velocidad de transacción de Nasdaq y el volumen de procesamiento global de Stripe durante el Black Friday, y el costo es solo una fracción del costo histórico.

En el ecosistema blockchain, Solana se ha convertido en uno de los representantes más destacados.Su arquitectura de alto rendimiento y bajo costo ahora admite varias aplicaciones, desde proyectos DePIN hasta el mercado NFT, y sus aplicaciones nativas generaron 3 mil millones de dólares en ingresos el año pasado.Se espera que la actualización planificada duplique la capacidad de la red para fin de año.

Ethereum continúa avanzando en su hoja de ruta de expansión y la mayoría de las actividades económicas han migrado a soluciones de segunda capa como Arbitrum, Base y Optimism.El costo promedio de transacción L2 ha caído de aproximadamente $24 en 2021 a menos de un centavo en la actualidad, lo que hace que el espacio en bloques relacionado con Ethereum sea barato y abundante.

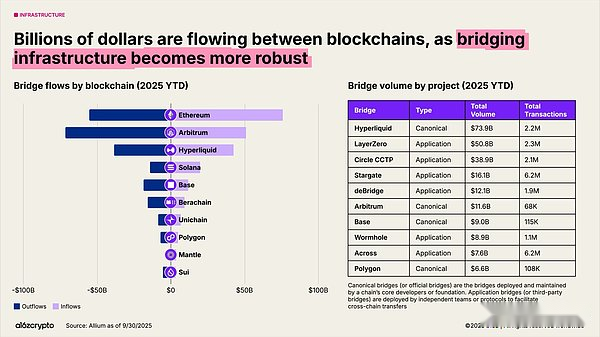

Los puentes entre cadenas están permitiendo la interoperabilidad de blockchain. Soluciones como LayerZero y el protocolo de transferencia entre cadenas de Circle permiten a los usuarios transferir activos a través de sistemas de múltiples cadenas.El puente canónico de Hyperliquid ha registrado un volumen de operaciones de 74.000 millones de dólares en lo que va del año.

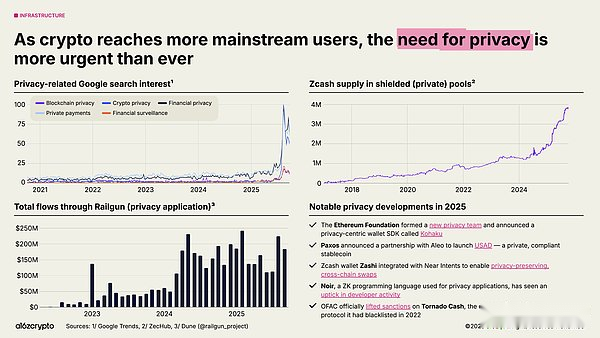

La protección de la privacidad está volviendo a ser el centro de atención y puede convertirse en un requisito previo para una adopción a gran escala.Los signos de una mayor atención incluyen un aumento en las búsquedas en Google relacionadas con la privacidad de las criptomonedas en 2025; El suministro del pool protegido de Zcash crece a casi 4 millones de ZEC;y el tráfico de transacciones mensuales de Railgun supera los 200 millones de dólares.

Más señales de impulso: la Fundación Ethereum lanza un nuevo equipo de privacidad; Paxos se asocia con Aleo para lanzar una moneda estable (USAD) privada y compatible;La Oficina de Control de Activos Extranjeros levanta las sanciones al protocolo de privacidad descentralizado Tornado Cash.Esperamos que esta tendencia gane impulso en los próximos años a medida que las criptomonedas sigan volviéndose más comunes.

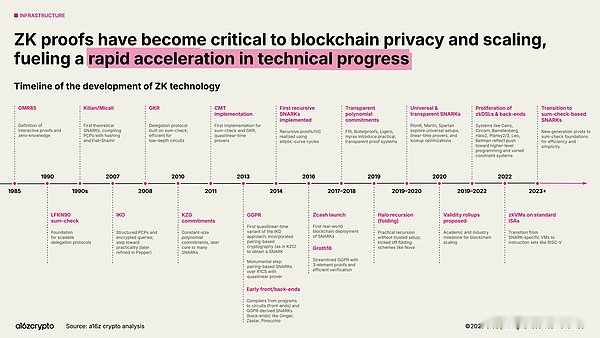

Del mismo modo, los sistemas de conocimiento cero y de prueba sucinta están evolucionando rápidamente a partir de décadas de investigación académica en infraestructura crítica.Los sistemas de conocimiento cero ahora están integrados en Rollup, herramientas de cumplimiento e incluso servicios web convencionales;el nuevo sistema de identidad ZK de Google es un ejemplo.

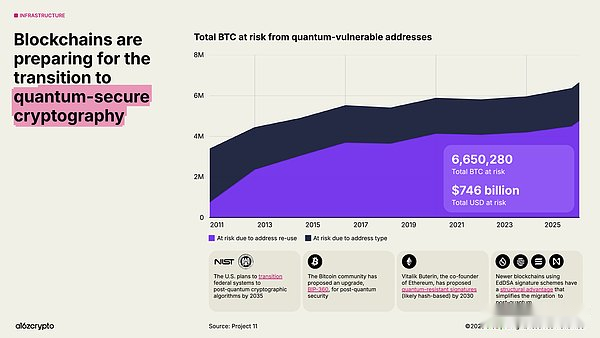

Al mismo tiempo, blockchain está acelerando su hoja de ruta informática resistente a los cuánticos.Aproximadamente 750 mil millones de dólares en Bitcoin se encuentran actualmente en direcciones vulnerables a futuros ataques cuánticos.El gobierno de Estados Unidos planea hacer la transición de los sistemas federales a algoritmos criptográficos resistentes a los cuánticos para 2035.

7, profunda integración de tecnología de cifrado e inteligencia artificial

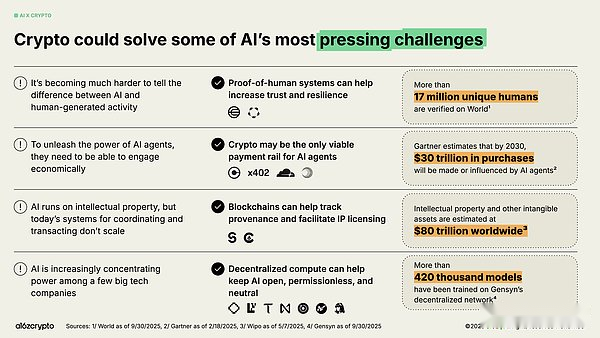

Entre muchos avances tecnológicos, el lanzamiento de ChatGPT en 2022 pondrá a la IA en el centro de atención del público, lo que también brindará claras oportunidades al campo del cifrado. Desde la trazabilidad y la autorización de IP hasta la provisión de canales de pago para los agentes, la tecnología de cifrado puede convertirse en la respuesta a los desafíos más apremiantes en el campo de la IA.

Los sistemas de identidad descentralizados como Worldcoin, que han verificado a más de 17 millones de usuarios, pueden proporcionar «pruebas humanas» y ayudar a distinguir a los usuarios reales de los robots.

Los estándares de protocolos emergentes, como x402, se están convirtiendo en una infraestructura financiera potencial para los agentes autónomos de IA, ayudándolos a completar micropagos, llamadas API y acuerdos intermediarios.Gartner predice que la escala de esta economía puede alcanzar los 30 billones de dólares para 2030.

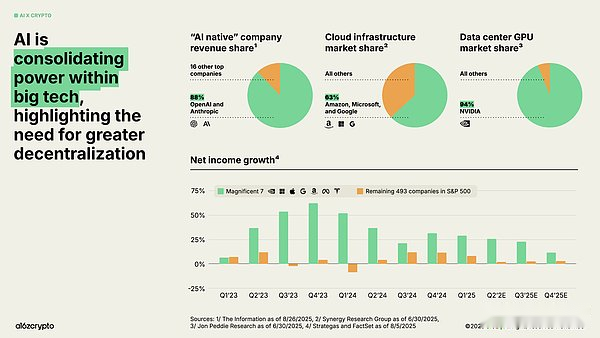

Al mismo tiempo, la capa informática de la inteligencia artificial se está consolidando en torno a un puñado de gigantes tecnológicos, lo que genera preocupaciones sobre la centralización y la censura.Actualmente, OpenAI y Anthropic controlan por sí solos el 88% de los ingresos empresariales «nativos de IA», Amazon, Microsoft y Google representan el 63% del mercado de infraestructura en la nube, mientras que Nvidia posee el 94% del mercado de GPU para centros de datos.Este desequilibrio ha permitido a las «Siete Grandes» empresas lograr un crecimiento de las ganancias netas de dos dígitos durante varios trimestres consecutivos, mientras que el crecimiento de las ganancias de las 493 empresas restantes del S&P 500 en general no logró superar la inflación.

La tecnología Blockchain proporciona un control y equilibrio para el poder centralizado manifestado por los sistemas de inteligencia artificial.

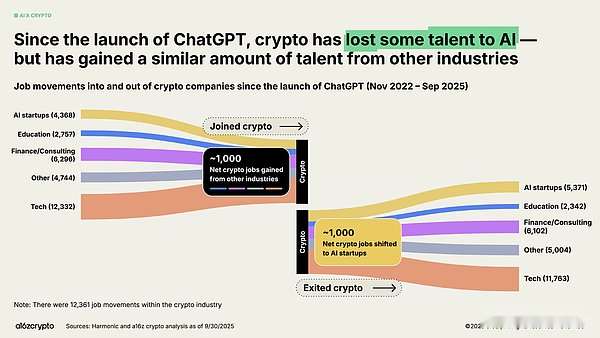

En medio del auge de la IA, algunos creadores de criptomonedas han dado un giro.Nuestro análisis muestra que aproximadamente 1000 puestos de trabajo se han transferido de la industria de la criptografía al campo de la IA desde el lanzamiento de ChatGPT.Pero esta pérdida se ha visto compensada por un número igual de constructores que se unieron a la industria de la criptografía desde otros campos, como las finanzas y la tecnología tradicionales.

8, perspectivas de futuro

¿En qué etapa nos encontramos actualmente? A medida que el marco regulatorio se vuelve cada vez más claro, el camino para que los tokens generen ingresos reales a través de tarifas se vuelve más claro.La adopción del cifrado por parte de las finanzas tradicionales y la tecnología financiera seguirá acelerándose;las monedas estables mejorarán el sistema financiero tradicional y promoverán la inclusión financiera global; Los nuevos productos llevarán a la próxima ola de usuarios a inundar el mundo en cadena.

Ya contamos con la infraestructura y la red de distribución y pronto tendremos la certeza regulatoria para incorporar la tecnología.Ahora es el momento de actualizar el sistema financiero, reconstruir los canales de pago globales y crear una forma ideal de Internet.

Después de diecisiete años de desarrollo, la industria del cifrado se despide de la adolescencia y entra en un período de madurez.