El 11 de octubre, hora de Beijing, el mercado de cifrado sufrió el “baño de sangre” más trágico de la historia.En medio de las violentas fluctuaciones de precios, casi 1,66 millones de inversores en toda la red liquidaron sus posiciones, y el monto total de la liquidación alcanzó los 40 mil millones de dólares, estableciendo un nuevo récord histórico.Mucha gente culpa de la crisis al riesgo macroeconómico (el repentino ataque de Trump) y al excesivo nivel de apalancamiento en el mercado de criptomonedas, pero la situación real dista mucho de ser tan simple.

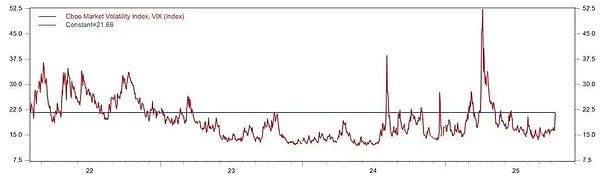

Aunque el índice de pánico del mercado (VIX) aumentó rápidamente después de que Trump anunciara un arancel adicional del 100% a China,El impacto de los aranceles esta vez es obviamente menos severo que en abril.La diferencia clave radica en el grado de pánico del mercado y las condiciones de liquidez. El pico actual del índice de pánico del mercado (VIX) es mucho más bajo que el máximo de 52 de abril.Al mismo tiempo, la liquidez amplia en dólares se mantiene estable, y el SOFR a tres meses y la base interdivisa no han experimentado las violentas fluctuaciones observadas durante el pánico de abril, lo que indica que la oferta de dólares en el sistema bancario internacional sigue siendo abundante.Por lo tanto, el desempeño de los activos es divergente, en lugar de las ventas indiscriminadas de abril, cuando el Nasdaq se desplomó más del 5% en un solo día. Se puede ver de esto queLos riesgos macroeconómicos son sólo la razón más secundaria.

Entonces, ¿el apalancamiento general en el mercado de las criptomonedas es demasiado alto?Evidentemente, esta conclusión también es inexacta.La evidencia más directa son dos puntos: 1. Las caídas máximas de Bitcoin y Ethereum son mucho más bajas que los dos precios extremos de mercado de 5,19 y 3,12.No hay un desapalancamiento sistemático de las posiciones centrales;2. La liquidación intensiva de altcoins se produjo después de las 5:15 de la mañana. En este momento, la caída de la mayoría de las altcoins ha alcanzado más del 70% (ningún mercado de apalancamiento en el mundo puede resistir este tipo de caída).El apalancamiento de una gran cantidad de inversores de altcoins que fueron «decapitados» por un rayo fue inferior al doble.(De hecho, los inversores en muchas altcoins tienen un apalancamiento extremadamente bajo debido a su caída a largo plazo y su falta de liquidez).

¿Cuál es el problema?El enorme desajuste de los mecanismos de arbitraje apalancado es sin duda el culpable de este colapso, el más típico de los cuales es la estrategia de préstamos revolventes.. Los árbitros prestan USDT prometiendo BTC, ETH, SOL y otros tokens, y luego lo convierten en USDE para arbitrar la diferencia de tasas de interés;luego, vuelven a prometer USDE para prestar más USDT, y el ciclo se repite para ampliar la posición.Durante este proceso, si ETH y SOL se convierten primero en tokens de participación líquidos como WBETH o BNSOL y luego se comprometen, pueden obtener una capa adicional de ingresos por participación manteniendo la misma tasa de compromiso que los activos originales.Por supuesto, también hay personas inteligentes que optan por hacerlo bien en un solo paso.Al combinar una cuenta de apalancamiento de margen, tome prestado USDT con un montón de altcoins medio muertas como garantía y luego compre USDE.

Esta estructura de apalancamiento anidada capa por capa no sólo amplifica los retornos de la gestión financiera, sino que también amplifica significativamente la vulnerabilidad de todo el sistema.. Cuando hay fuertes fluctuaciones en el mercado, la secuencia de liquidación de los préstamos renovables no suele ser un proceso suave y lineal, sino más bien una «reacción en cadena» que se propaga rápidamente y que se desencadena por el colapso de las garantías clave.En este momento, debido al rápido consumo de liquidez, el mercado activa el mecanismo ADL (reducción automática de posición), e incluso la posición de apalancamiento más bajo será liquidada por la fuerza debido a la evaporación instantánea del valor de la garantía, formando finalmente una espiral mortal de «caída de precios – venta de liquidación – caída acelerada».En otras palabras, la causa fundamental del impactante colapsoNo se debe al alto apalancamiento utilizado por los inversores minoristas, sino al apalancamiento implícito oculto en las estrategias de arbitraje y la compleja ingeniería financiera.

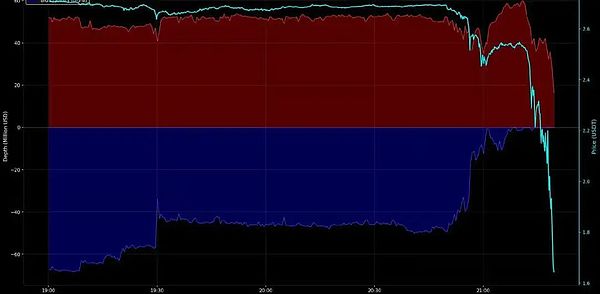

Lo que es aún más fatal es que durante el período de violentas fluctuaciones del mercado, una gran empresa estadounidense quebró debido a una carga excesiva, lo que impidió a muchos inversores agregar llamadas de margen y cerrar posiciones de manera oportuna.Solo puede ver cómo se obliga a liquidar su posición. Al mismo tiempo, se desconoce si el creador de mercado activó el mecanismo de control de riesgos o si la API no funcionó correctamente (algunos comentarios dijeron que la API era anormal).El creador de mercado de una importante bolsa cósmica retiró liquidez a gran escala después de las 5 en punto, lo que provocó que el mercado mostrara una caída libre.

A juzgar por los vídeos grabados por algunos grandes jugadores,Debido a la enorme escala de liquidación y el volumen de procesamiento, a Binance le tomó casi una hora desde hacerse cargo de la cuenta hasta completar la operación de liquidación. En otras palabras, el severo desanclaje del USDe, WBETH, BNSOL y otros activos que observamos a las 5:20 a. m. (por ejemplo, el USDe una vez cayó a 0,66 dólares) no fue un pánico secundario independiente.Fue esencialmente la continuación y manifestación de la liquidación de préstamos renovables: después de las violentas fluctuaciones, la enorme cantidad de posiciones hipotecarias en USDe, WBETH y BNSOL asumidas por Binance Risk Engine coincidió con la retirada de liquidez a gran escala por parte de los creadores de mercado, lo que resultó en un profundo vacío en el mercado.La presión de venta concentrada generada cuando el sistema realizó operaciones de liquidación desencadenó un desastre de precios secundario.

Si dejamos de lado las teorías de la conspiración, las razones principales de este colapso se pueden atribuir a los dos puntos siguientes:

En primer lugar, la mayoría de los arbitrajistas subestiman seriamente el poder destructivo del apalancamiento implícito en la estrategia de préstamos rotativos y la fragilidad del sistema financiero del que depende..muchos inversoresConfundir el préstamo renovable del USDE con un simple arbitraje de diferencial de intereses de moneda estable,Piensa que mientras no se liquiden los activos hipotecarios de primer nivel podrás estar tranquilo.Sin embargo, el USDe es esencialmente un certificado financiero estructurado basado en una estrategia neutral delta, y su volatilidad y exposición potencial al riesgo son mucho mayores que las de las monedas estables tradicionales respaldadas por moneda legal, como el USDT y el USDC.

En segundo lugar, existen fallas sistémicas en la infraestructura de la bolsa, el sistema de control de riesgos de productos y el mecanismo de garantía de liquidez de los creadores de mercado.. Específicamente, durante períodos de extrema volatilidad del mercado, el sistema de comercio no logró garantizar transacciones fluidas entre usuarios y creadores de mercado; si bien los tokens líquidos prometidos, como WBETH y BNSOL, disfrutaron de la misma tasa de pignoración que los activos nativos, no recibieron las correspondientes garantías de liquidez;Más importante aún, cuando los creadores de mercado retiraron colectivamente la liquidez y provocaron que el mecanismo del mercado fallara, el intercambio careció de un mecanismo efectivo de respuesta a la crisis, lo que en última instancia exacerbó la espiral de caída del mercado (Bitmex suspendió las operaciones el 3.12 debido a una falla en el mecanismo del mercado).

Aunque muchos inversores de altcoins que han utilizado un apalancamiento bajo durante mucho tiempo han hecho preparativos de control de riesgos para condiciones históricas extremas del mercado como «3.12» y «5.19», todavía no se salvaron de esta caída más trágica: se puede decir que todas las situaciones más desafortunadas les han alcanzado.Sin embargo, desde la perspectiva de la estructura del mercado, la escala de los cambios de chips provocados por esta caída también ha alcanzado un máximo histórico, lo que objetivamente ofrece la posibilidad de reconstruir el mercado de altcoins (eliminando la carga de los retrasos históricos).