Autor: danny; Fuente: X, @agintender

Aunque Trump inició esta caída, su catastrófico poder destructivo proviene del entorno de alto apalancamiento dentro del sistema financiero nativo del mercado de criptomonedas. La moneda estable de alto rendimiento USDe, la estrategia recursiva de «préstamos rotativos» construida a su alrededor y su uso generalizado como garantía de margen por parte de participantes maduros del mercado, como los creadores de mercado, han creado en conjunto un nodo de riesgo altamente concentrado y extremadamente vulnerable.

El evento de desanclaje de precios del USDe fue como el primer dominó, y desencadenó una reacción en cadena que se extendió desde la liquidación del protocolo DeFi en cadena hasta el desapalancamiento a gran escala en los intercambios de derivados centralizados.Este artículo desglosará en detalle el principio operativo de este mecanismo desde las dos perspectivas clave de los grandes titulares de posiciones y los creadores de mercado.

Primera parte: Polvorín x Chispa: desencadenantes macro y vulnerabilidad del mercado

1.1 Anuncio arancelario: catalizador, no causa raíz

El desencadenante de esta agitación en el mercado es: Trump anunció planes para imponer aranceles adicionales de hasta el 100% a todos los productos importados chinos a partir del 1 de noviembre de 2025. El anuncio rápidamente desencadenó una clásica reacción de aversión al riesgo en los mercados financieros globales. La noticia sirvió como catalizador de la liquidación inicial en el mercado.

Los mercados globales cayeron tras las noticias de la guerra arancelaria.Con el Nasdaq cayendo más del 3,5% y el S&P 500 cayendo casi un 3% en un solo día, el mercado de criptomonedas reaccionó mucho más bruscamente que los mercados financieros tradicionales.Los precios de Bitcoin se desplomaron un 15% desde los máximos intradiarios; mientras que las Altcoins sufrieron una caída repentina catastrófica, con precios cayendo entre un 70% y un 90% en un corto período de tiempo.El monto total de liquidación de contratos de criptomonedas en toda la red supera los 20 mil millones de dólares estadounidenses.

1.2 Situación actual: abusos de mercado provocados por el frenesí especulativo

Incluso antes de la crisis, el mercado ya estaba lleno de exceso especulativo. Los operadores generalmente adoptan estrategias de alto apalancamiento, tratando de «comprar el fondo» en cada corrección para obtener mayores ganancias.Al mismo tiempo, los protocolos DeFi de alto rendimiento representados por el USDe han aumentado rápidamente y los rendimientos anualizados ultraaltos que ofrecen han atraído una enorme cantidad de capital en busca de rentabilidad.Esto ha resultado en un entorno de vulnerabilidad sistémica dentro del mercado, construido sobre instrumentos financieros complejos e interconectados.Se puede decir que el mercado en sí ya es un polvorín lleno de apalancamiento potencial, esperando a que detone una chispa.

Parte 2: Motor de amplificación: desmantelamiento del circuito circular de préstamos del USDe

2.1 El canto de sirena del rendimiento: mecanismo del USDe y atracción de mercado

USDe es un «dólar estadounidense sintético» (en realidad, un certificado financiero) lanzado por Ethena Labs. Su valor de mercado había aumentado a aproximadamente 14 mil millones de dólares antes del colapso, lo que la convierte en la tercera moneda estable más grande del mundo. Su mecanismo central es diferente de las tradicionales monedas estables de reserva en dólares estadounidenses.No depende de reservas equivalentes en dólares estadounidenses, pero mantiene la estabilidad de precios mediante una estrategia llamada «Delta Neutral Hedging».La estrategia específica es: mantener una posición larga al contado en Ethereum (ETH) y vender en corto un contrato perpetuo de ETH equivalente en una bolsa de derivados.Su APY “base” del 12% al 15% se deriva principalmente de la tasa de financiación del contrato perpetuo.

2.2 Construcción de superapalancamiento: análisis paso a paso del préstamo circular

Lo que realmente lleva el riesgo al extremo es la llamada estrategia de «préstamos rotativos» o «agricultura de rendimiento», que puede amplificar los rendimientos anualizados a un sorprendente 18% a 24%.El proceso suele ser el siguiente:

-

promesa: Los inversores mantendrán el USDe como garantía en el acuerdo de préstamo.

-

préstamo: Préstamo de otra moneda estable, como USDC, según el préstamo a valor (LTV) de la plataforma.

-

intercambio: Cambie el USDC prestado por USDe en el mercado.

-

volver a comprometerse: Deposite nuevamente el USDe recién obtenido en el acuerdo de préstamo, aumentando su valor total de garantía.

-

ciclo: Repita los pasos anteriores de 4 a 5 veces y el principal inicial podrá ampliarse casi cuatro veces.

Esta operación parece ser una maximización racional de la eficiencia del capital a nivel micro, pero a nivel macro construye una pirámide de apalancamiento extremadamente inestable.

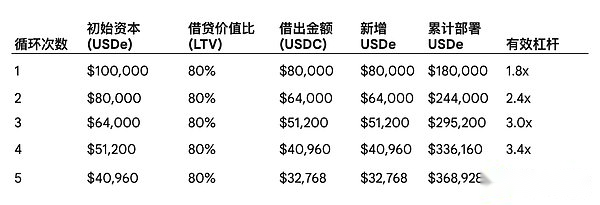

Para demostrar de manera más intuitiva el efecto de apalancamiento de este mecanismo, la siguiente tabla utiliza un capital inicial de US$100.000 como ejemplo para simular un proceso de préstamo rotativo suponiendo un LTV del 80%.(Los datos no son importantes, dependen principalmente de la lógica)

Como puede verse en la tabla anterior, un capital inicial de sólo 100.000 dólares estadounidenses puede apalancar una posición total de más de 360.000 dólares estadounidenses después de cinco ciclos.La fragilidad central de esta estructura es que sólo una pequeña caída en el valor total de la posición en USDe (por ejemplo, una caída del 25%) es suficiente para erosionar completamente el 100% del capital inicial, desencadenando así una liquidación forzosa de toda la posición que es mucho mayor que el capital inicial.

Este modelo circular de préstamos crea graves “descalces de liquidez” e “ilusiones colaterales”.A primera vista, el acuerdo de préstamo contiene una enorme cantidad de garantías, pero en realidad el capital inicial real que no se ha prometido repetidamente sólo representa una pequeña parte.El valor total bloqueado (TVL) en todo el sistema está inflado artificialmente porque los mismos fondos se cuentan varias veces.Esto crea una situación similar a una corrida bancaria: cuando el mercado entra en pánico y todos los participantes intentan cerrar sus posiciones al mismo tiempo, todos están luchando por intercambiar enormes cantidades de USDe por las limitadas monedas estables «reales» en el mercado (como USDC/USDT), lo que provocará el colapso del USDe en el mercado (aunque esto puede no tener nada que ver con el mecanismo).

Parte 3: La perspectiva de los grandes titulares de posiciones: de la agricultura de rendimiento al desapalancamiento forzado

3.1 Construcción de la estrategia: eficiencia del capital y maximización de ingresos

Para las «ballenas» que poseen una gran cantidad de altcoins, su objetivo principal es maximizar los ingresos de su capital inactivo sin vender activos (para evitar activar el impuesto a las ganancias de capital y perder exposición al mercado).Su estrategia principal es prometer sus altcoins en plataformas centralizadas o descentralizadas como Aave o Binance Loans para tomar prestadas monedas estables.Luego invertirán estas monedas estables prestadas en la estrategia con el mayor rendimiento del mercado en ese momento: el circuito circular de préstamos del USDe mencionado anteriormente.

En realidad, esto forma una estructura de apalancamiento de dos capas:

-

Nivel de apalancamiento 1: Préstamo de monedas estables contra altcoins volátiles como garantía.

-

Aprovechar la capa 2: Coloque la moneda estable prestada en el bucle recursivo del USDe y vuelva a ampliar el apalancamiento.

3.2 Shock preliminar: alarma del umbral LTV

Antes de la noticia arancelaria, el valor de los activos de altcoins utilizados como garantía por estos grandes inversores en realidad tenía una pérdida flotante y apenas se mantenían gracias a los márgenes excesivos. Cuando las noticias arancelarias desencadenaron una caída inicial en el mercado, el valor de estos activos de altcoins como garantía cayó.

Esto conduce directamente a un aumento en su ratio LTV en el primer nivel de apalancamiento.A medida que el índice LTV se acercaba al umbral de liquidación, recibieron llamadas de margen.En este punto, deben reponer más garantías o reembolsar parte del préstamo, lo cual requiere monedas estables.

3.3 Caída del mercado (en el intercambio): reacción en cadena de liquidación forzosa

Para responder a las llamadas de margen o reducir los riesgos de forma proactiva, estos grandes inversores comenzaron a desmantelar sus posiciones de préstamos renovables en el USDe. Esto desencadenó una enorme presión de venta sobre el USDe frente al USDC/USDT en el mercado cambiario.Debido a la liquidez relativamente débil de los pares comerciales al contado del USDe en la bolsa, la presión de venta concentrada aplastó instantáneamente su precio, lo que provocó que el USDe se desanclara gravemente en múltiples plataformas, y el precio una vez cayó de 0,62 a 0,65 dólares estadounidenses.

La desestabilización del USDe dentro del mercado tuvo dos consecuencias simultáneamente devastadoras:

-

Liquidación de garantías: La caída del precio del USDe provocó que su valor como garantía para los préstamos renovables se redujera instantáneamente, lo que desencadenó directamente el proceso de liquidación automática dentro del acuerdo de préstamo.Un sistema diseñado para obtener altos rendimientos colapsó en una venta masiva forzada en cuestión de minutos.

-

liquidación al contado: Para aquellos grandes inversores que no lograron realizar ajustes de margen a tiempo, la plataforma de préstamos comenzó a forzar la liquidación de su lugar de altcoin inicialmente prometido para pagar sus deudas.Esta presión de venta afectó directamente al ya frágil mercado spot de altcoins, exacerbando la espiral descendente de precios.

Este proceso revela un canal oculto e intersectorial de contagio de riesgos.Un riesgo que se origina en el entorno macro (aranceles) se transmite al contado (ciclo del USDe) a través de la plataforma de préstamos (préstamo hipotecario de altcoins), y se amplifica considerablemente en la liquidación de garantías, y luego las consecuencias de su colapso son simultáneamente contraproducentes para la propia moneda estable (USDe desanclado) y el mercado al contado (liquidación de altcoins).Los riesgos no se aislaron dentro de ningún protocolo o segmento de mercado, sino que utilizaron el apalancamiento como medio de transmisión para fluir sin obstáculos entre diferentes áreas, lo que eventualmente desencadenó un colapso sistémico.

Cuarta parte: El crisol de los creadores de mercado: garantías, liquidez y la crisis de las cuentas unificadas

4.1 La búsqueda de la eficiencia del capital: la tentación del margen que devenga intereses

El creador de mercado MM mantiene la liquidez proporcionando continuamente cotizaciones bilaterales para la compra y venta en el mercado, y su negocio requiere un uso extremadamente intensivo de capital.Para maximizar la eficiencia del capital, los creadores de mercado generalmente utilizan el modelo de «Cuenta Unificada» o de Margen Cruzado proporcionado por los principales intercambios.En este modelo, todos los activos de su cuenta sirven como garantía unificada para sus posiciones en derivados.

Antes del colapso, se convirtió en una estrategia popular entre los creadores de mercado utilizar las altcoins que comercializaban como garantía principal (a diferentes tasas de garantía) y prestar monedas estables.

4.2 Choque colateral: apalancamiento pasivo y el fracaso de las cuentas unificadas

Cuando el precio de la garantía de la altcoin se desplomó, el valor de la cuenta utilizada por el creador de mercado como margen se redujo drásticamente en un instante. Esto tuvo una consecuencia crucial: pasivamente duplicó su apalancamiento efectivo.Una posición de apalancamiento de 2x que originalmente se consideraba «segura» podría convertirse en una posición de apalancamiento riesgosa de 3x o incluso 4x de la noche a la mañana debido a un colapso en el denominador (valor de la garantía).

Aquí es donde la estructura contable unificada se convierte en un vector de colapso.Al motor de riesgo de la bolsa no le importa qué activo causó el déficit de margen, solo detecta que el valor total de toda la cuenta cae por debajo del nivel de margen requerido para mantener todas las posiciones abiertas de derivados.Una vez que se alcanza el umbral, el motor de liquidación se inicia automáticamente.En lugar de simplemente liquidar la garantía de altcoins cuyo valor se ha desplomado, comenzará a forzar la venta de cualquier activo líquido en la cuenta para cubrir la brecha de margen.Esto incluye una gran cantidad de acciones al contado de altcoins mantenidas como inventario por creadores de mercado, como BNSOL y WBETH.Además, BNSOL/WBETH también se rompió en ese momento, por lo que otras posiciones previamente saludables se incluyeron en el sistema de liquidación, causando daños colaterales.

4.3 Vacío de liquidez: el doble papel de los creadores de mercado como víctimas y vectores de infección

Mientras se liquidaban sus propias cuentas, el sistema de negociación automatizado del creador de mercado también ejecutó su principal directiva de gestión de riesgos: retirar liquidez del mercado.Cancelaron en masa órdenes de compra de miles de pares comerciales de altcoins, retirando fondos para evitar asumir más riesgos en un mercado en caída.

Esto creó un catastrófico «vacío de liquidez».En un momento en que el mercado estaba inundado de órdenes de venta (liquidación de garantías de grandes posiciones y liquidación unificada de cuentas por parte de los propios creadores de mercado), el apoyo de los compradores más importante del mercado desapareció repentinamente.Esto explica perfectamente por qué las altcoins experimentan caídas repentinas tan violentas: debido a la falta de órdenes de compra en el libro de órdenes, una gran orden de venta al mercado es suficiente para hacer caer el precio entre un 80% y un 90% en cuestión de minutos, hasta que alcanza una orden de compra límite esporádica muy por debajo del precio de mercado.

En este incidente, otro «catalizador» estructural fueron los robots liquidadores que liquidaron las garantías.Cuando se alcanzaba la línea de liquidación, vendían la garantía correspondiente en el mercado al contado, lo que provocaba que la altcoin cayera aún más, provocando la liquidación de más garantía (ya fuera la garantía de grandes inversores o creadores de mercado), lo que a su vez condujo a una estampida en espiral.

Si el entorno de apalancamiento es pólvora y el anuncio de guerra arancelaria de Trump es fuego, entonces los robots de liquidación son petróleo.

Conclusión: Lecciones del precipicio: vulnerabilidades estructurales e implicaciones futuras

Revise la cadena de causa y efecto de todo el incidente:

Choque macro → Aversión al riesgo de mercado → Liquidación de posiciones de préstamos renovables del USDe → USDe desanclado → Liquidación de préstamos renovables en cadena → El valor de la garantía de los creadores de mercado se desplomó y el apalancamiento pasivo se disparó → Se liquidaron las cuentas unificadas de los creadores de mercado → Los creadores de mercado retiraron la liquidez del mercado → El mercado al contado de altcoins colapsó.

La caída del mercado del 11 de octubre fue un caso de libro de texto que reveló profundamente cómo instrumentos financieros novedosos y complejos introdujeron riesgos sistémicos catastróficos y ocultos en el mercado en la búsqueda de la máxima eficiencia del capital.La lección principal de este incidente es que la confusión de los límites entre DeFi y CeFi ha creado una ruta de contagio de riesgo compleja e impredecible.Cuando los activos de un área se utilizan como garantía subyacente en otra área, una falla local puede convertirse rápidamente en una crisis para todo el ecosistema.

La caída es un duro recordatorio: en el mundo de las criptomonedas, los rendimientos más altos suelen ser la compensación por cubrir los riesgos más altos y ocultos.