1. Introducción

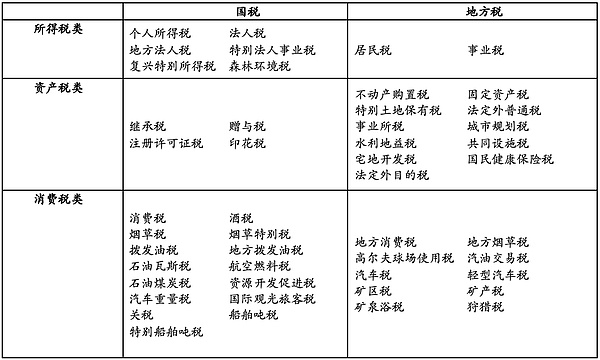

2. El sistema fiscal básico de Japón y el tratamiento fiscal de los criptoactivos

1. Impuesto sobre sociedades

2. Impuesto sobre la renta

3. Impuesto al consumo

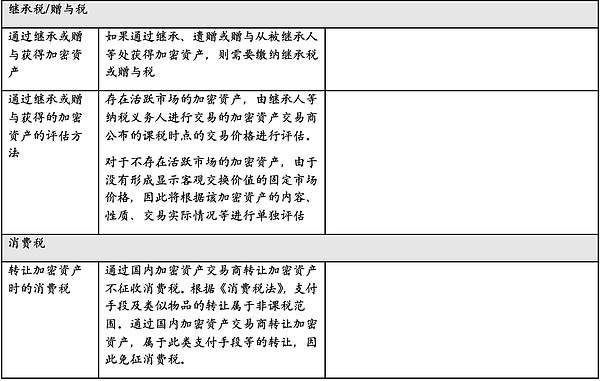

4. Impuesto sobre sucesiones y donaciones

5. Tratamiento Fiscal de los Criptoactivos

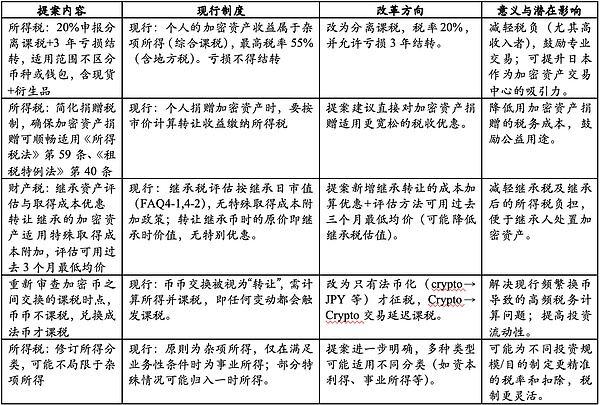

6. Tendencias reformistas

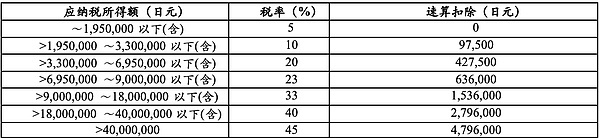

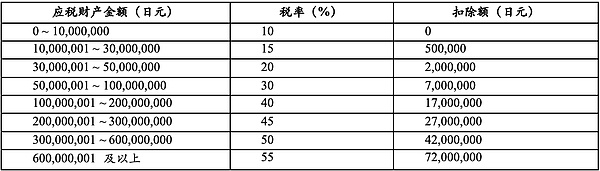

Según la tabla anterior, la tasa impositiva progresiva del sistema actual es muy hostil para los comerciantes de alta frecuencia y los inversores de alto valor de la red, y la propuesta reducirá significativamente la tasa impositiva al 20%, y permitirá que las pérdidas se trasladen, lo que es propicio para atraer fondos para devolver al mercado japonés.Al mismo tiempo, los impuestos retrasados de las transacciones monetarias simplificarán en gran medida las declaraciones y las obligaciones registrarán y reducirán la presión de rastrear una gran cantidad de detalles de transacciones.Además, las barreras fiscales más bajas para la donación y la herencia pueden promover la aplicación de activos criptográficos en los campos de donación social y herencia de riqueza.Estas propuestas en Japón claramente se están acercando a atraer la industria y el capital criptográficos.

3. Investigación básica sobre la supervisión criptográfica en Japón

1. Marco básico

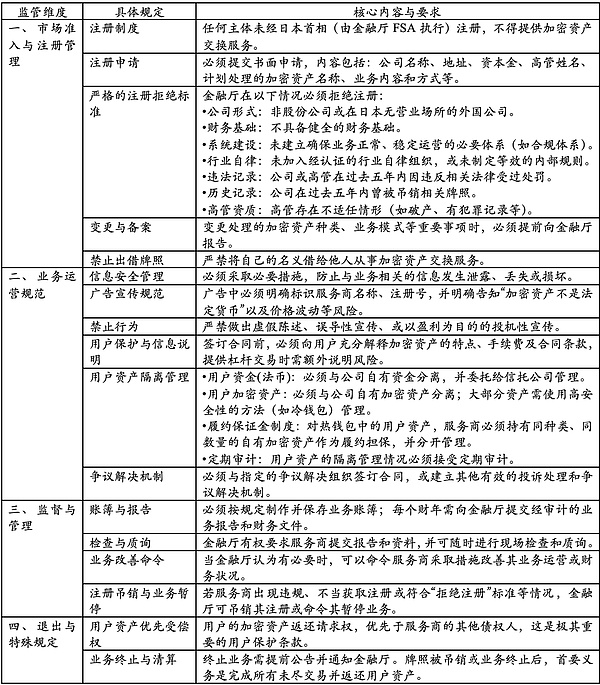

Japón es una de las primeras jurisdicciones del mundo en incluir transacciones de activos criptográficos en el sistema regulatorio financiero legal. Ha creado un marco regulatorio de doble vía relativamente completo a través de la Ley de Servicios de Pago (PSA) y la Ley de Instrumentos Financieros e Intercambio (FIEA). El primero se centra en el registro, la custodia de activos, el lavado de dinero y el financiamiento antiterrorista (AML/CFT) y la protección del usuario de los operadores de intercambio de activos criptográficos; Este último establece una divulgación de información estricta, la prohibición de la manipulación del mercado y el sistema de protección de los inversores para activos de inversión, como tokens de valores (STO), tokens de inversión, ICO, derivados, etc.Las dos leyes tienen tanto la división del trabajo y están conectadas a través de términos específicos, de modo que los activos criptográficos tienen límites claros de cumplimiento desde el pago hasta las inversiones, desde los derivados hasta los derivados.Desde 2018, Japón ha implementado un sistema de registro obligatorio para las plataformas de comercio de activos criptográficos, y ha aumentado los requisitos para la relación de custodia de la billetera en frío, los estándares de publicidad y la divulgación de información de transferencia transfronteriza a través de múltiples rondas de enmiendas en 2019 y 2022. FSA ha adoptado una tendencia de alta presentación hacia las operaciones no registradas y las formas de monitorios de monitudes de emergencia, como los dex, las tendencias de la presentación, y las tiendas de la presentación de la presentación, y las tiendas de la presentación de los monitorios estrechos, como la tendencia de la presentación, y las tiendas de la presentación de la presentación de los monitorios de compensación, las tiendas de la presentación de los monitorios de compensación, las tiendas de la presentación de la presentación, las tiendas de la presentación, las tendencias, y las tiendas de la presentación de los monitorios de compensación.Tendencia de expansión continua del alcance regulatorio.

Según este marco, la Agencia Financiera de Japón (FSA) es una autoridad competente a nivel nacional.Además, JVCEA (Asociación de Comercio de Monencias Virtuales de Japón) y JCBA (Japan Crypto Assets Business Association) también juegan un papel importante en la industria japonesa de activos criptográficos.JVCEA es una organización autorreguladora de la industria establecida espontáneamente por los principales intercambios de divisas virtuales.Con el desarrollo del mercado criptográfico de Japón y el surgimiento de eventos de riesgo relacionados, la Agencia de Finanzas de Japón (JFSA) autorizó oficialmente a JVCEA de ser una organización oficial de la industria con responsabilidades autorreguladoras en 2018. Esto significa que JVCEA no solo debe formular los estándares para la operación, el control de riesgos, el lavado anti-dinero para los intercambios de miembros, sino también a la implementación de la supervisión y la respuesta a los cambios de la industria.JVCEA no solo mejora los niveles de transparencia industrial y cumplimiento, sino que también se convierte en una fuerza impulsora clave para que los intercambios obtengan calificaciones operativas legales, protegiendo los intereses de los inversores y la reconstrucción de la confianza del mercado.

A diferencia de JVCEA, que se centra en los intercambios y la autodisciplina regulatoria, JCBA se centra más en promover el desarrollo general de la industria de los activos criptográficos.Los miembros de JCBA cubren instituciones diversificadas como proveedores de servicios de billetera, compañías blockchain y participantes del mercado. La asociación promueve principalmente la innovación de la industria y la mejora ecológica a través de intercambios de la industria, investigación técnica, recomendaciones de políticas y educación popular. JCBA desempeña un papel puente en la comunicación con las agencias reguladoras, la consulta de política fiscal, la formulación estándar y la respuesta a los problemas emergentes de la industria, brindando apoyo a la autodisciplina de la industria, mejorando el consenso entre el gobierno y el mercado, y la implementación de políticas.Los dos forman una división de la relación laboral y complementaria, promueven conjuntamente el desarrollo estandarizado, saludable y diversificado de la industria de los activos criptográficos de Japón.

2. Evolución legal

Japón fue uno de los primeros países en establecer un marco regulatorio para los activos criptográficos (anteriormente conocido como monedas virtuales).Ya en 2016, Japón fue el primero en responder a los requisitos de la comunidad internacional en el lavado de dinero (AML) y el financiamiento antiterrorista (CFT) al enmendar la ley de liquidación de fondos (en lo sucesivo, denominado «SA») e hicieron respuestas institucionales a la bancarrota de los operadores que proporcionan activos de cripto y servicios de intercambio de divisas en China.Esta enmienda (ejecutada en abril de 2017, en lo sucesivo, la «Enmienda de 2016») establece un sistema de registro para proveedores de servicios relevantes e introduce una serie de medidas, incluida la verificación de identidad al abrir una cuenta, explicando completamente los términos de transacciones a los usuarios e implementando la gestión de la separación de los activos de los clientes y las activos propios, estableciendo las normas básicas en las normas básicas tanto en la protección contra el mononey y el consumo.

Con el desarrollo del mercado de activos criptográficos, han surgido algunos riesgos y problemas nuevos gradualmente: como el abuso de activos criptográficos altamente anónimos, la gestión interna insuficiente de algunos proveedores de servicios de intercambio de activos criptográficos (en adelante, referidos como «proveedores de servicios de intercambio»), incidentes de los anuncios de los usuarios y los fondos y fondos que se están filtrando o maltropriadas, y los proveedores de intercambio de intercambio «). En vista de estas circunstancias, Japón revisó nuevamente el PSA y FIEA en 2019 (la enmienda se implementó en mayo de 2020, en lo sucesivo denominado «Enmienda de 2019»). El contenido principal de la enmienda de 2019 incluye: requerir que los proveedores de servicios de intercambio informen por adelantado en lugar de luego al cambiar los activos de cifrado que operan; En principio, deben usar billeteras en frío para almacenar activos de cripto de usuario;y establecer reglas regulatorias para la publicidad y la persuasión. Al mismo tiempo, para tratar con nuevos comportamientos comerciales y transacciones inadecuadas, está claro que las transacciones derivadas que involucran activos criptográficos se incluirán en la supervisión, y se estipula que los tokens de ICO otorgan los derechos de distribución de ganancias deberían estar sujetos a FIEA.Al mismo tiempo, las actividades comerciales injustas, como la manipulación de precios, también están prohibidas.

Sobre esta base, Japón revisó la «prevención de la transferencia de las ganancias del delito» en 2022 (implementada en junio de 2023, en adelante, denominada «Enmienda 2022») e introdujo la «regla de viaje» de acuerdo con las recomendaciones de la Fuerza de Tarea de Acción Financiera (FATF). La regla requiere que cuando el proveedor de servicios de intercambio transfiera los activos de criptografía en nombre del usuario, la información de identidad del transferidor y el receptor deben transmitirse al proveedor de servicios de intercambio del receptor.

En 2025, el gobierno japonés ha presentado un borrador de enmienda de PSA al Congreso (si no hay una explicación especial, las «enmiendas» en el siguiente texto se refieren a la enmienda del borrador). Estos incluyen: capacitar a las autoridades reguladoras para mantener activos en Japón para garantizar que los activos aún puedan ser devueltos a usuarios nacionales en casos extremos como la bancarrota; y agregar una nueva categoría de negocios intermediarios especializados en la compra, venta o intercambio de activos criptográficos.

3. Reglas importantes

Además, si los activos criptográficos tienen la naturaleza de valores, los requisitos más altos de las regulaciones de la ley de comercio de productos financieros (FIEA) sobre divulgación de información y manipulación del mercado, fraude, etc.

4. Revisar la dinámica

(1) Introducción de órdenes de preservación de activos domésticos para intercambios de activos criptográficos

Anteriormente, los departamentos japoneses relevantes estaban preocupados de que los intercambios de activos criptográficos que manejen las transacciones puntuales pudieran transferir sus activos en el extranjero, dañando así los intereses de los usuarios en bancarrota y otras situaciones.Las enmiendas relevantes permiten al gobierno japonés emitir «órdenes de retención de activos» para evitar que dichos activos fluyan fuera del flujo y garanticen la seguridad de los activos del usuario.

(2) Implementar requisitos de gestión más flexibles para las reservas de Stablecoin basadas en la confianza

Anteriormente se estipuló que los emisores de stablecoin deben tener todas las reservas en forma de depósitos actuales. La enmienda permite a los emisores mantener hasta el 50% de sus reservas en forma de activos de bajo riesgo, como bonos gubernamentales o depósitos de tiempo canjeables. Se espera que este cambio mejore la competitividad internacional de las estables emitidas por Japón.

(3) Categoría de negocios de corretaje de activos criptográficos recién establecidos

Anteriormente, las instituciones que solo participan en intermediarios de activos criptográficos también necesitaban registrarse como un intercambio completo, y el umbral de entrada era relativamente alto.La enmienda ha agregado una nueva categoría de «negocio de intermediación», permitiendo a las instituciones intermedias operar de acuerdo con un marco regulatorio independiente, reducir el umbral de entrada y más en línea con la situación real de la industria, y ayuda a promover nuevos proveedores de servicios para ingresar al mercado. Esta iniciativa es consistente con las prácticas regulatorias en otros sectores financieros.

(4) Supervisión del servicio de recolección transfronteriza

En el pasado, los servicios de pago transfronterizos estaban básicamente no regulados y no se requería permiso para los negocios de transferencia de fondos, pero existía el riesgo de ser abusados por el juego ilegal, el fraude de inversiones, etc.Las nuevas regulaciones han fortalecido la supervisión de dichos servicios.El núcleo de las nuevas regulaciones es tomar medidas enérgicas contra transferencias de fondos ilegales no registrados. Para las empresas de alto riesgo, se fortalecerán las medidas adicionales de protección del consumidor y anti-lavado de dinero (AML).Cualquier servicio de recolección que no facilite directamente las transacciones de bienes o servicios se incluirá en la supervisión del negocio de transferencia de fondos;mientras que los servicios de bajo riesgo, como plataformas directamente involucradas en transacciones o custodia de terceros bajo otra supervisión legal, se exime.Los grupos de la industria, como la Asociación Económica de la Nueva Japón, están preocupados de que la regulación excesiva pueda dañar la industria de los pagos digitales, por lo que piden que las nuevas reglas se centren en los riesgos reales y eviten impactar la ecología de los pagos electrónicos, la liquidación de puntos, etc. Las regulaciones posteriores se emiten y el impacto en la industria y la innovación debe ser monitoreado de cerca.

(5) La velocidad de reembolso del usuario aumenta cuando la institución de transferencia de fondos se quiebra

En el pasado, incluso si los activos del usuario estaban garantizados por bancos o métodos de confianza, el proceso de reembolso aún tenía que ser dirigido por el gobierno y tomó al menos 170 días.La nueva enmienda introduce una ruta de reembolso directo, y los bancos o las instituciones de confianza pueden devolver directamente los fondos a los usuarios sin la necesidad de pasar por los procedimientos originales.Esta medida ha mejorado la protección del consumidor y ha mejorado efectivamente la eficiencia de los servicios financieros, para que los fondos puedan devolverse a los usuarios de manera más rápida y segura cuando hay problemas en las instituciones.

4. Conclusión

En resumen, Japón ha mejorado gradualmente su estructura institucional de supervisión fiscal y supervisión financiera en el campo de los activos criptográficos: por un lado, el sistema fiscal con NTA como el núcleo ha hecho disposiciones detalladas sobre el impuesto sobre la renta, el impuesto corporativo, el impuesto de herencia, el impuesto sobre las obsequios, etc. de los activos de cripto. Aunque el sistema actual todavía tiene ciertas limitaciones en la actividad de inversión en términos de tasas impositivas, transporte de pérdidas, puntos de tiempo impositivos, etc., la propuesta de reforma del sistema fiscal 2026 ha evolucionado claramente hacia la reducción de la carga fiscal, la facilitación de transacciones y el bienestar público; Por otro lado, con el marco regulatorio financiero dirigido por la FSA, a través de la «Ley de liquidación de fondos», «Ley de Comercio Financiero» y la gestión de apoyo de la Organización Autregulatoria (JVCEA), Japón ha tomado la iniciativa en el mundo para establecer un sistema de cumplimiento total que cubre toda la cadena de puntos, derivados, estabilizaciones, etc., y continúe con las nuevas tecnologías y los nuevos modelos de negocios.

Esta optimización constante del sistema fiscal y la regulación no solo responde a la demanda del mercado interno japonés de transparencia, eficiencia y alineación internacional, sino que también refleja la idea de desarrollo de Japón de integrar profundamente los activos criptográficos con la estrategia Web3.0.En el futuro, con la implementación de la separación de impuestos, los impuestos retrasados de las transacciones monetarias, la herencia y las políticas preferenciales de donación, así como la mejora del acceso más flexible al mercado y los mecanismos de protección del consumidor, se espera que Japón mantenga el control de riesgos de alto nivel, al tiempo que mejora su competitividad en el mercado global de la criptomonedas y la cadena de la industria de Blockchain, la tecnología y la tecnología y el emprendimiento se implementan en los proyectos de su mercado de su altura de suplente, más capital en el mercado de su mercado, más capital, la tecnología y el emprendimiento para que se implementen más capital en el mercado de su mercado en el mercado de su mercado.Posición de liderazgo en Asia-Pacífico e incluso en el panorama financiero digital global.