Autor: Jiawei @IOSG

Mitte bis Ende der 1990er Jahre konzentrierten sich die Internetinvestitionen auf die Infrastruktur. Damals setzte der Kapitalmarkt fast ausschließlich auf Glasfasernetze, ISP-Dienstleister, CDNs sowie Server- und Routerhersteller.Der Aktienkurs von Cisco schnellte in die Höhe, und im Jahr 2000 überstieg sein Marktwert 500 Milliarden US-Dollar, was das Unternehmen zu einem der wertvollsten Unternehmen der Welt machte;Auch Hersteller von Glasfasergeräten wie Nortel und Lucent erfreuten sich großer Beliebtheit und zogen Finanzierungen in zweistelliger Milliardenhöhe an.

Im Zuge dieses Booms fügten die Vereinigten Staaten zwischen 1996 und 2001 Millionen Kilometer an Glasfaserkabeln hinzu, und der Bauumfang übertraf den damaligen tatsächlichen Bedarf bei weitem.Die Folge waren um das Jahr 2000 schwere Überkapazitäten – die Preise für transkontinentale Bandbreite fielen in nur wenigen Jahren um mehr als 90 %, und die Grenzkosten für den Internetzugang näherten sich nahezu Null.

Obwohl diese Runde des Infrastrukturbooms es den später geborenen Google und Facebook ermöglichte, in billigen und allgegenwärtigen Netzwerken Fuß zu fassen, bereitete sie den begeisterten Anlegern dieser Zeit auch Schmerzen: Die Bewertungsblase der Infrastruktur platzte schnell und der Marktwert von Starunternehmen wie Cisco schrumpfte innerhalb weniger Jahre um mehr als 70 %.

Klingt es ähnlich wie Crypto in den letzten zwei Jahren?

1. Könnte das Zeitalter der Infrastruktur zu Ende gehen?

Blockraum verändert sich von Knappheit zu Fülle

Die Erweiterung des Blockraums und die Erforschung der „drei unmöglichen Aspekte“ der Blockchain beschäftigen im Allgemeinen seit mehreren Jahren das Thema der frühen Entwicklung der Kryptowährungsbranche und eignen sich daher als ikonisches Element.

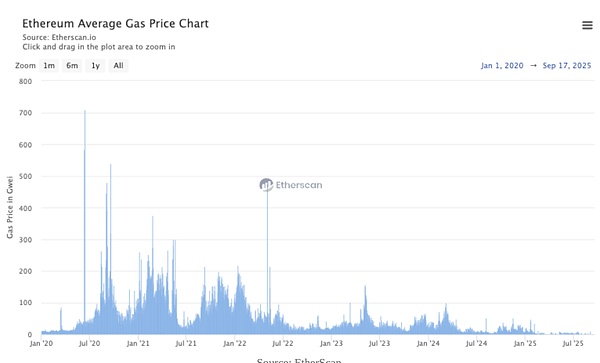

▲ Quelle: EtherScan

In der Anfangsphase ist der Durchsatz der öffentlichen Kette äußerst begrenzt und Blockplatz eine knappe Ressource. Nehmen wir Ethereum als Beispiel: Während des DeFi-Sommers, wenn sich verschiedene Aktivitäten in der Kette überlagern, betragen die Einzelkosten der DEX-Interaktion oft 20–50 US-Dollar, und die Transaktionskosten erreichen bei extremer Überlastung Hunderte von US-Dollar.Im NFT-Zeitalter haben die Marktnachfrage und die Forderungen nach Expansion ihren Höhepunkt erreicht.

Die Zusammensetzbarkeit von Ethereum ist einer seiner Hauptvorteile, aber insgesamt erhöht sich dadurch die Komplexität und der Gasverbrauch eines einzelnen Aufrufs, und die begrenzte Blockkapazität wird zunächst durch Transaktionen mit hohem Wert belegt.Als Anleger sprechen wir oft über die Gebühren und den Burning-Mechanismus von L1 und nutzen dies auch als Anker für die Bewertung von L1.In dieser Zeit hat der Markt die Infrastruktur sehr hoch bewertet, und das sogenannte „Fat Protocols and Thin Applications“-Argument, dass die Infrastruktur den größten Teil des Wertes erfassen kann, wurde erkannt, was einen Bauboom und sogar eine Blase bei einer Reihe von Expansionsplänen auslöste.

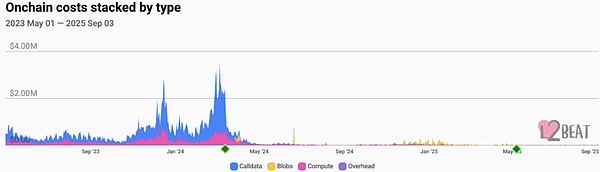

▲ Quelle: L2Beats

Den Ergebnissen zufolge verlagern wichtige Upgrades von Ethereum (wie EIP-4844) die Datenverfügbarkeit von L2 von teuren Anrufdaten auf kostengünstigere Blobs, was dazu führt, dass die Stückkosten von L2 deutlich sinken.Die Gebühren für Mainstream-L2-Transaktionen sind im Allgemeinen auf mehrere Cent gesunken.Modularität undDurch die Einführung der Rollup-as-a-Service-Lösung konnten zudem die Grenzkosten für Blockspeicher deutlich gesenkt werden.Es sind auch verschiedene Alt-L1s entstanden, die verschiedene virtuelle Maschinen unterstützen.Das Ergebnis ist, dass sich Blockraum von einem einzigen knappen Gut zu einem äußerst fungiblen Gut wandelt.

Die obige Abbildung zeigt die Veränderungen der Kosten verschiedener L2-On-Chains in den letzten Jahren.Es ist ersichtlich, dass Calldata von 2023 bis Anfang 2024 die Hauptkosten verursachte und die Kosten pro Tag sogar bei knapp 4 Millionen US-Dollar lagen.Dann, Mitte 2024, führte die Einführung von EIP-4844 dazu, dass Blobs nach und nach Calldata als dominierende Kostenquelle verdrängten und die Gesamtkosten in der Kette deutlich sanken.Ab dem 25. Lebensjahr sind die Gesamtkosten tendenziell geringer.

Auf diese Weise können immer mehr Anwendungen die Kernlogik direkt in die Kette einbinden, anstatt eine komplexe Architektur zu übernehmen, die außerhalb der Kette verarbeitet und dann in die Kette hochgeladen wird.

Ab diesem Zeitpunkt beginnen wir, die Wertschöpfung von der zugrunde liegenden Infrastruktur auf die Anwendungs- und Verteilungsebene zu verlagern, die Datenverkehr direkt annehmen, die Konvertierung verbessern und einen geschlossenen Cashflow-Kreislauf bilden kann.

Entwicklung des Einkommensniveaus

Nach der Diskussion im letzten Absatz des vorherigen Kapitels können wir diesen Standpunkt intuitiv auf der Einkommensebene überprüfen.Ein Zyklus, der von Infrastrukturerzählungen dominiert wirdDabei basiert die Marktbewertung des L1/L2-Protokolls hauptsächlich auf seiner technischen Stärke, seinem ökologischen Potenzial und seinen Netzwerkeffekterwartungen, der sogenannten „Protokollprämie“.Modelle zur Erfassung des Token-Werts sind oft indirekt (z. B. durch Netzwerkeinsätze, Governance-Rechte und vage Erwartungen an die Gebühren der Gegenpartei).

Die Werterfassung von Anwendungen erfolgt direkter: Es werden nachweisbare Einnahmen in der Kette durch Gebühren, Abonnementgebühren, Servicegebühren usw. generiert.Diese Einnahmen können direkt für den Rückkauf und die Zerstörung von Token, die Dividendenausschüttung oder die Reinvestition in Wachstum verwendet werden, wodurch eine enge Rückkopplungsschleife entsteht.Die Einnahmequelle der Anwendung wird solide – sie basiert mehr auf tatsächlichen Einnahmen aus Servicegebühren als auf symbolischen Anreizen oder Marktnarrativen.

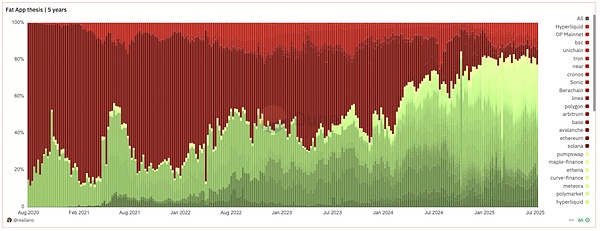

▲ Quelle: Dune@reallario

Die obige Grafik bietet einen groben Vergleich der bisherigen Einnahmen aus Protokollen (rot) und Anwendungen (grün) im Jahr 2020. Wir können sehen, dass der durch Anwendungen erfasste Wert allmählich ansteigt und in diesem Jahr ein Niveau von etwa 80 % erreicht.In der folgenden Tabelle ist das von TokenTerminal berechnete 30-Tage-Protokollumsatzranking aufgeführt.Unter den 20 Projekten macht L1/L2 nur 20 % aus.Besonders hervorzuheben sind Anwendungen wie Stablecoins, DeFi, Wallets und Handelstools.

▲ Quelle: ASXN

Darüber hinaus nimmt aufgrund der durch Rückkäufe hervorgerufenen Marktreaktion die Korrelation zwischen der Preisentwicklung von Anwendungstokens und ihren Umsatzdaten allmählich zu.

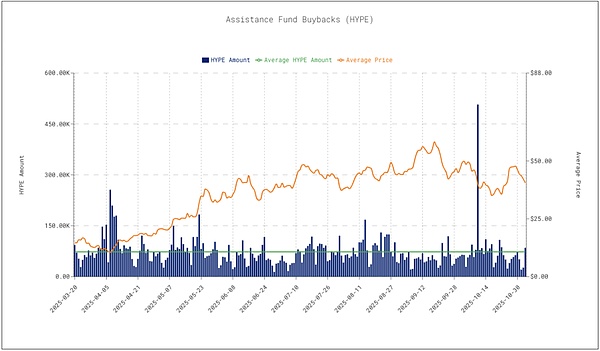

Der tägliche Rückkaufumfang von Hyperliquid beträgt etwa 4 Millionen US-Dollar, was den Token-Preis erheblich stützt.Rückkäufe gelten als einer der wichtigen Faktoren für die Preiserholung.Dies zeigt, dass der Markt beginnt, Protokolleinnahmen und Rückkaufverhalten direkt mit dem Token-Wert zu verknüpfen, anstatt sich nur auf Emotionen oder Narrative zu verlassen.Und der Autor prognostiziert, dass sich dieser Trend weiter verstärken wird.

2. Nehmen Sie den neuen Zyklus an, in dem Anwendungen das Hauptthema sind

Das goldene Zeitalter asiatischer Entwickler

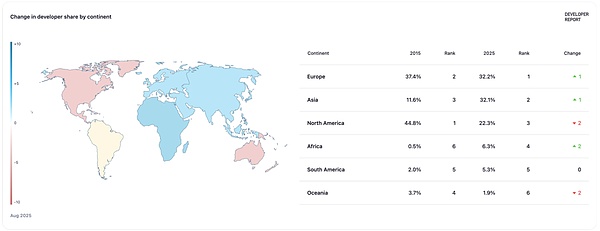

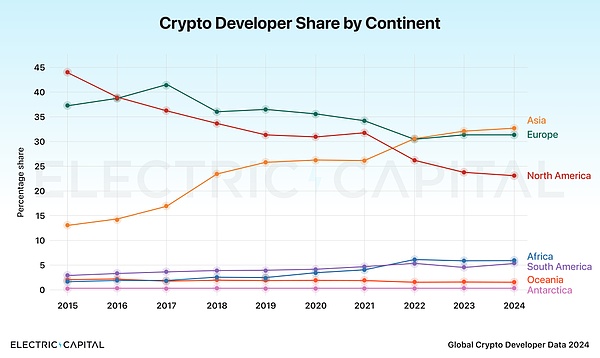

▲ Quelle: Electric Capital

▲ Quelle: Electric Capital

Der Entwicklerbericht 2024 von Electric Capital zeigt, dass Blockchain-Entwickler in Asien erstmals 32 % ausmachen und damit Nordamerika überholen und sich zum weltweit größten Treffpunkt für Entwickler entwickeln.

In den letzten zehn Jahren haben globale Produkte wie TikTok, Temu und DeepSeek die herausragenden Fähigkeiten des chinesischen Teams in den Bereichen Technik, Produkte, Wachstum und Betrieb unter Beweis gestellt.Asiatische Teams, insbesondere chinesische Teams, haben einen starken Iterationsrhythmus, können Bedürfnisse schnell überprüfen und durch Lokalisierungs- und Wachstumsstrategien eine Expansion ins Ausland erreichen.Krypto weist auch diese Eigenschaften in hohem Maße auf: Sie muss schnell iterieren und sich anpassen, um sich an Markttrends anzupassen;Es muss gleichzeitig globalen Benutzern, sprachübergreifenden Gemeinschaften und der Regulierung mehrerer Märkte dienen.

Deshalb,Asiatische Entwickler, insbesondere chinesische Teams, haben strukturelle Vorteile im Krypto-Anwendungszyklus: Sie verfügen über starke technische Fähigkeiten, ein Gespür für Marktspekulationszyklen und starke Ausführungsfähigkeiten.

Vor diesem Hintergrund haben asiatische Entwickler den natürlichen Vorteil, dass sie weltweit wettbewerbsfähige Krypto-Anwendungen schneller bereitstellen können.Was wir in diesem Zyklus gesehen haben, wie Rabby Wallet, gmgn.ai, Pendle usw., sind die Vertreter asiatischer Teams auf der globalen Bühne.

Es ist zu erwarten, dass wir diese Veränderung in Zukunft bald erleben werden: Das heißt, der Markttrend wird sich von der Dominanz des amerikanischen Narrativs in der Vergangenheit hin zu einem neuen Weg verlagern, bei dem Produkte zuerst in Asien auf den Markt gebracht werden und dann in die europäischen und amerikanischen Märkte expandiert werden.Asiatische Teams und Märkte werden im Bewerbungszyklus mehr Mitspracherecht haben.

Primärmarktinvestitionen im Rahmen des Anwendungszyklus

Hier einige Ansichten zu Primärmarktinvestitionen:

-

PMF verfügt immer noch über das beste PMF für den Handel, die Ausgabe von Vermögenswerten und Finanzanwendungen und ist fast das einzige Produkt, das den Bärenmarkt überstehen kann. Die entsprechenden sind Täter wie Hyperliquid, Launchpad wie Pump.fun und Produkte wie Ethena.Letzteres verpackt die Finanzierungssatzarbitrage in ein Produkt, das von einer breiteren Benutzergruppe verstanden und genutzt werden kann.

-

Wenn größere Unsicherheit über die Investition in eine unterteilte Strecke besteht, können Sie eine Investition in die Beta der Strecke in Betracht ziehen und darüber nachdenken, welche Projekte von der Entwicklung der Strecke profitieren werden.Ein typisches Beispiel ist der Prognosemarkt – es gibt etwa 97 öffentliche Prognosemarktprojekte auf dem Markt, und Polymarket und Kalshi sind die offensichtlichen Gewinner.Zu diesem Zeitpunkt ist die Wahrscheinlichkeit, auf ein Long-Tail-Projekt zu setzen und darüber hinauszuschießen, sehr gering. Investitionen in Tool-Projekte, die den Markt vorhersagen, wie Aggregatoren, Chip-Analyse-Tools usw., sind sicherer und können von der Entwicklung des Tracks profitieren.⼼Eine schwierige Multiple-Choice-Frage wird zu einer Single-Choice-Frage.

-

Nachdem das Produkt verfügbar ist, besteht der nächste Schritt darin, diese Anwendungen der Öffentlichkeit wirklich zugänglich zu machen.Neben gängigen Portalen wie Social Login von Privy und anderen hält der Autor auch das integrierte Transaktions-Frontend und das mobile Terminal für sehr wichtig.Im Anwendungszyklus, egal ob es sich um einen Täter- oder einen Vorhersagemarkt handelt, wird das mobile Endgerät das natürlichste Kontaktszenario für Benutzer sein.Unabhängig davon, ob es sich um die erste Einzahlung des Benutzers oder tägliche Hochfrequenzoperationen handelt, wird das Erlebnis auf dem mobilen Endgerät reibungsloser sein.

Der Wert des Aggregations-Frontends liegt in der Verteilung des Datenverkehrs.Vertriebskanäle bestimmen direkt die Effizienz der Benutzerkonvertierung und den Cashflow des Projekts.

Auch Wallets sind ein wichtiger Teil dieser Logik.

Der Autor ist der Ansicht, dass das Wallet kein einfaches Asset-Management-Tool mehr ist, sondern eine ähnliche Positionierung wie ein Web2-Browser hat.Das Wallet erfasst den Bestellfluss direkt und verteilt den Bestellfluss an Blockersteller und Suchende, um den Fluss zu monetarisieren;Gleichzeitig ist das Wallet auch ein Vertriebskanal.Über die integrierte Cross-Chain-Brücke und den integrierten DEX ist es mit Diensten von Drittanbietern wie Staking verbunden und wird so zu einem direkten Einstiegspunkt für Benutzer, um mit anderen Anwendungen in Kontakt zu treten. In diesem Sinne steuert das Wallet den Bestellfluss und die Verkehrsverteilungsrechte und ist der erste Einstiegspunkt für Benutzerbeziehungen.

-

Was die Infrastruktur im gesamten Zyklus betrifft, glaube ich, dass einige öffentliche Ketten, die aus dem Nichts entstanden sind, ihre Bedeutung verloren haben; während die Infrastruktur, die grundlegende Dienste rund um Anwendungen bereitstellt, immer noch einen Mehrwert bieten kann. Nachfolgend sind einige konkrete Punkte aufgeführt:

-

Bereitstellung einer maßgeschneiderten Multi-Chain-Bereitstellungs- und Anwendungsketten-Infrastruktur für Anwendungen wie VOID;

-

Unternehmen, die Benutzer-Onboarding-Dienste anbieten (einschließlich Anmeldung, Wallet, Ein- und Auszahlung, Ein- und Auszahlung usw.), wie Privy, Fun.xyz; Dies kann auch die Wallet- und Zahlungsebene abdecken (Fiat-On/Off-Rampen, SDK, MPC-Hosting usw.)

-

Cross-Chain-Bridge: Da die Multi-Chain-Welt Realität wird, erfordert der Zustrom von Anwendungsverkehr dringend sichere und konforme Cross-Chain-Bridges.