Autor: TVBee.edge; Quelle: X, @blockTVBee

MVRV-Divergenz

In der Vergangenheit lag der Spitzenwert von MVRV nahe am Spitzenwert des BTC-Preises und schwankte im Allgemeinen in die gleiche Richtung. Nachdem diese MVRV-Runde jedoch im März 2024 ihren Höhepunkt erreichte, zeigte sie im Allgemeinen einen Abwärtstrend, der vom Anstieg der BTC-Preise abweicht.

Kann mit ETF zusammenhängen

Zur Zeit im März 2024 muss man nicht mehr sagen.Genau vor der Verabschiedung des BTC ETF.

Es kann sein, dass frühere BTC-Inhaber ihre Bestände reduzieren

MV: zirkulierende Marktkapitalisierung.

RV: Realisierter Marktwert, der die Summe der Wertzuwächse (oder negativen Zuwächse) jeder BTC-Bewegung in der Kette zählt.

MVRV=MV/RV

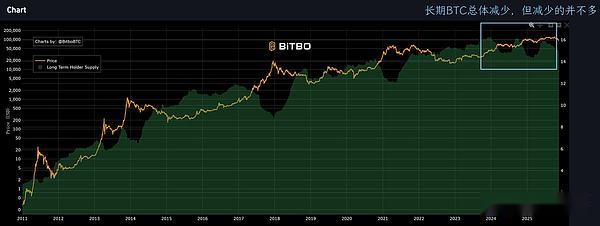

MV steigt, aber MVRV sinkt, was darauf hindeutet, dass RV stärker steigt.Dies zeigt, dass sich der BTC in der Kette bewegt. Betrachtet man den „langfristigen BTC“ in der Kette, so nimmt dieser insgesamt tatsächlich ab.

Allerdings ist der „langfristige BTC“ insgesamt nicht stark zurückgegangen.Daher kann es sein, dass die zuvor gekauften BTC ihre Bestände reduzieren, da die Kosten früherer BTC niedrig sind und ihre Bewegung zu einem stärkeren Anstieg des RV führen kann.

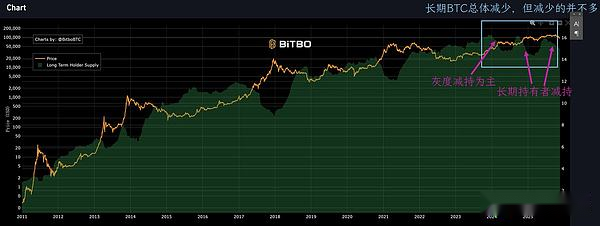

Graustufen sind einer der Verkaufsdruckfaktoren für „langfristige BTC“

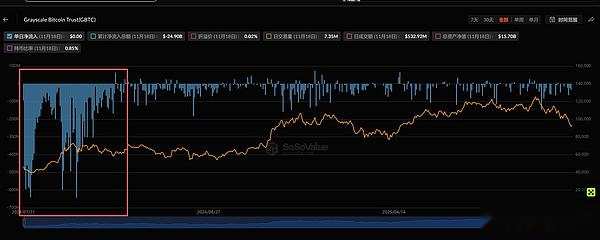

Es wird spekuliert, dass Grayscale seine Bestände reduzieren könnte. Da fast alle kumulativen Nettozuflüsse von BTC-ETFs positiv sind, ist nur Grayscale negativ, und der kumulative Nettoabfluss beträgt fast 25 Milliarden US-Dollar.

Die GBTF-Fonds von Grayscale verzeichneten von Januar bis Mai 2024 einen erheblichen Nettoabfluss, der zufällig der ersten Welle des „langfristigen BTC“-Rückgangs entsprach.

Von Oktober 2024 bis März 2025 und nach Juli 2025, als diese beiden Wellen des „langfristigen BTC“ zurückgingen, verzeichnete auch Grayscale GBTC einen Nettoabfluss von Mitteln, die Auswirkungen waren jedoch geringer.Diese Welle sollte darin bestehen, dass Inhaber in der Kette ihre BTC-Bestände reduzieren.

Der Einfluss von „Langfrist-BTC“ schwächt sich ab

Der „Langzeit-BTC“-Indikator bezieht sich auf BTC, die länger als 155 Tage in der Kette gehalten werden.Wenn daher der „langfristige BTC“ fällt, verkaufen Langzeitinhaber.Allerdings begann das „langfristige BTC“-Wachstum bereits vor 155 Tagen.

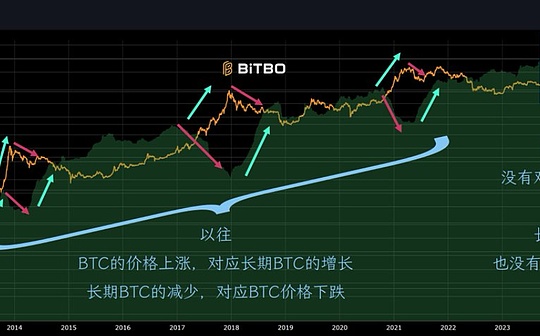

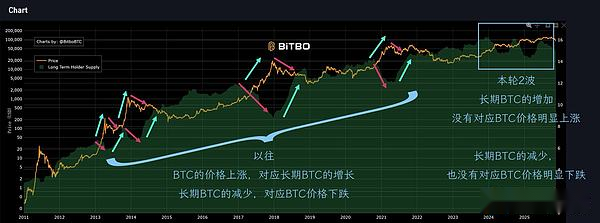

Daher entsprachen in der Vergangenheit steigende BTC-Preise häufig einem Anstieg des „langfristigen BTC“.Der Rückgang des „langfristigen BTC“ geht oft mit einem Rückgang des BTC-Preises einher.Der doppelköpfige Bullenmarkt 2013, der Bullenmarkt 2017 und der Bullenmarkt 2021 sind alle so.

Allerdings sind die beiden Wellen dieser Runde offensichtlich unterschiedlich: Wenn der „langfristige BTC“ steigt, gibt es keinen entsprechenden offensichtlichen Preisanstieg.Wenn der „langfristige BTC“ fällt, gibt es keinen entsprechenden signifikanten Preisverfall. Offensichtlich lässt die Wirkung des „langfristigen BTC“ nach.

Könnte auf Verhaltensunterschiede zwischen ETF-Händlern zurückzuführen sein

Warum passiert das?Aus zeitlicher Sicht erfolgt dies im Wesentlichen nach der Einführung von ETF.

Nach Überprüfung der Daten ist die Anzahl der BTC an der Börse von Januar 2024 bis heute um etwa 790.000 gesunken.Nach der Einführung des US ETF hielt der US ETF insgesamt etwa 700.000 BTC.

Mit anderen Worten: Der Handelsmarkt ist nicht größer geworden.Warum änderte sich die Situation nach der Verabschiedung des ETF?Es zeigt, dass sich das Verhalten von ETF-Händlern vom Verhalten von Händlern an der Börse unterscheidet.

Zunächst einmal zählt „Langzeit-BTC“ die Anzahl der BTC, die länger als 155 Tage in der Kette gehalten werden.Daher beginnt der „Langzeit-BTC“ zu sinken, was bedeutet, dass Langzeitinhaber hauptsächlich verkaufen.Allerdings begann der „langfristige BTC“ zu steigen, was eigentlich dem Kaufverhalten vor 155 Tagen entsprach.

Verkaufsverhalten in der Kette

Die erste Welle dauert von Januar bis April 2024. In dieser Welle verkauft Grayscale hauptsächlich, wie zuvor analysiert.

Die zweite Welle dauert von September 2024 bis März 2025. Bei dieser Welle dürfte es sich um Verkäufe mit Gewinnmitnahmen handeln. Wie bei früheren Bullenmarktrunden nehmen langfristige Anleger eine Ausschüttung vor.Und die Zinssenkungen werden im September 2024 beginnen.

Die dritte Welle reicht von Juli 2025 bis heute, und diese Welle ist auch die Verteilung, die voraussichtlich mit der Zinssenkung im September beginnen wird.

Kaufverhalten in der Kette

Daher entspricht der Anstieg des „langfristigen BTC“ im September 2024 dem Kaufverhalten im April 2024. Zu diesem Zeitpunkt war es der vierte Monat nach der Einführung des ETF.

Da Seed-Fonds vor der Genehmigung des BTC-ETF eingerichtet wurden, verfügte der Emittent/AP beim Kauf des ETF im frühen Markt über ausreichende BTC-Reserven, sodass der BTC-Preis in der frühen Phase stieg, es jedoch kein Kaufverhalten in der Kette gab.Ab dem vierten Monat begannen ETF-Market Maker (AP), mehr BTC in der Kette zu kaufen, um die Nachfrage des ETF-Marktes zu decken.Erst im September 2024 können wir den Anstieg des „langfristigen BTC“ in den On-Chain-Daten erkennen.

Die zweite Welle des „langfristigen BTC“-Anstiegs wird ungefähr von Mitte März bis Mitte Juni 2025 stattfinden.Dies entspricht dem On-Chain-Kaufverhalten von Mitte Oktober 2024 bis Mitte Januar 2025. Dieser Zeitraum reicht von der Zeit, in der Trump voraussichtlich gewählt wird, bis vor Trumps Amtsantritt.

Zusammenfassung

Nach der Einführung von ETFs gibt es mehrere Merkmale des Kauf- und Verkaufsverhaltens in der Kette:

-

Makro ist der wichtigste Einflussfaktor, einschließlich der Einführung von ETFs, Trump und Zinssenkungen.

-

Der ETF Market Maker (AP) löst BTC ein und verkauft sie dann in der Kette, aber es gibt verschiedene Händler auf dem ETF-Markt, einige kaufen und andere verkaufen, sodass der Markt nicht sofort abstürzt.

-

Im Gegenteil, der ETF Market Maker (AP) kauft BTC in der Kette und bringt sie dann in den ETF-Markt ein. Es gibt verschiedene Händler auf dem ETF-Markt, einige kaufen und andere verkaufen, sodass es keinen schnellen Anstieg geben wird.

-

Viele ETF-Händler verwenden Algorithmen und Skripte, um Transaktionen auszuführen, sodass sie rationaler vorgehen und weniger wahrscheinlich Höhen und Tiefen hinterherjagen.Aus diesem Grund sehen wir kleinere BTC-Preisblasen als zuvor.

schreibe am Ende

Der vierjährige Bullen-Bear-Zyklus ist unserer Meinung nach auf die BTC-Halbierung zurückzuführen. Neben der emotionalen Wirkung sind die Miner und die On-Chain-Wirtschaft die zugrunde liegende Logik.

Die Preistrends von MVRV und BTC gingen jedoch auseinander, und die Auswirkungen von „langfristigem BTC“ auf die BTC-Preise haben sich deutlich abgeschwächt.Diese On-Chain-Datenindikatoren zeigen, dass wir die Vergangenheit nicht mehr einfach herausarbeiten können.

Erstens haben sich die emotionalen Höhen und Tiefen unter dem Einfluss von ETF-Liquiditätspuffern und einem rationalen Handel mit ETFs abgeschwächt.Dies könnte erklären, warum dieser BTC-Spitzenreiter in dieser Runde so unbefriedigend war.

Zweitens: Sollte es als nächstes zu einem Bärenmarkt kommen, ist der Tiefpunkt von BTC möglicherweise nicht sehr niedrig.Es sei denn, es gibt ein Black-Swan-Event wie Sanjian und FTX.Selbst wenn ein schwarzer Schwan auftritt, ist das Vertrauen des Marktes in BTC viel höher als im Jahr 2022.

Drittens: Glauben ETF-Händler eher an den vierjährigen Bullen- und Bärenmarkt?Oder glauben Sie eher an den Makroeinfluss?

Hätte es von Februar bis April keine Trump-Zölle und Handelskriege gegeben, wäre BTC möglicherweise weiter moderat gestiegen.

Als nächstes wird der Zollkrieg grundsätzlich ausgesetzt. Die US-Regierung erholt sich allmählich und die Wirtschaftsdaten werden nacheinander veröffentlicht (obwohl die Daten vom Oktober möglicherweise nicht korrekt sind).Die Zinssätze werden immer gesenkt, entweder im Dezember oder Anfang nächsten Jahres …